КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Автоматизація обробки інформації фінансового ринку

|

|

|

|

Лекція 4 Інформатизація фінансового ринку

Контрольні питання

1. Розкрийте суть економічного аналізу ресурсозабезпечення підприємства.

2. Назвіть та охарактеризуйте завдання аналізу.

3. Назвіть джерела даних аналізу ресурсозабезпечення підприємства.

4. Назвіть та охарактеризуйте показники аналізу забезпечення, стану та ефективності забезпечення основними засобами.

5. Розкрийте систему показників для аналізу використання вантажного транспорту.

6. Назвіть показники руху робочої сили.

7. Охарактеризуйте показники використання робочої сили.

8. Розкрийте суть продуктивності праці.

1. Автоматизація обробки інформації фінансового ринку.

2. Системи електронних платежів, мережа міждержавних розрахунків SWIFT

3. Система «клієнт-банк» електронного обміну фінансовими документами

На сьогодні більшість процесів у банківських установах виконуються за допомогою інформаційних технологій. І насправді, банки є основними споживачами інформаційних технологій (ІТ). Сучасні ІТ, засновані на вживанні засобів обчислювальної техніки для збору, зберігання, обробки, пошуку, передачі і видачі інформації, широко використовуються в банківській діяльності. До їх числа відносяться системи управління базами даних, текстові, табличні, графічні процесори, алгоритмічні мови і тому подібні. ІТ пронизують усю діяльність сучасного банку, охоплюючи як сферу надання банківських послуг (розрахунково-касове обслуговування, кредитування, депозитне обслуговування тощо), так і сферу управління банком (облік, контроль, аналіз, планування). За допомогою ІТ підтримуються зовнішні взаємодії з клієнтами, філіями банку, банками-кореспондентами в Україні, інших країнах СНД, міжнародними банками й іншими кредитними установами. Інформаційна система, яку використовує той або інший банк, зростає і розвивається разом з основним банківським бізнесом.

Основні напрями інноваційного розвитку в зарубіжній банківській сфері, нинішні чинники, що визначають напрями перетворення в банках, можна об’єднати в три групи:

1) глобалізація фінансових ринків, що зумовлює перехід до однорідного ринку фінансових послуг;

2) лібералізація і дерегуляція національних фінансових ринків, що сприяють появі нових конкурентів, які не є банками (постачальники нових банківських технологій, телекомунікаційні фірми; супермаркети тощо);

3) перехід до світових інтегрованих технологічних систем (Інтернет), що дає можливість сформувати єдину глобальну мережу.

Одним з інноваційних напрямів розвитку банківської сфери з причини інноваційного типу розвитку розвинених країн є дистанційне банківське обслуговування, головною особливістю якого є проведення банківських операцій без візиту клієнта в банк.

При цьому банк проводить платежі або здійснює інші дії із коштами клієнта на підставі дистанційних розпоряджень, що передаються клієнтом у банк по різних каналах доступу (телефон, Інтернет тощо) за допомогою різних засобів (телефонний апарат, комп’ютер, персональний комунікатор).

Швидка тенденція переходу до моделі дистанційного банківського обслуговування спостерігається в багатьох країнах. У зв‘язку з перенесенням центру тяжіння на дистанційне обслуговування функції існуючої роздрібної мережі поступово звужуються і філії усе більш нагадують спеціалізовані сервіс-центри.

Еволюція банківської системи у бік дистанційної моделі банківського обслуговування обумовлена низкою об’єктивних особливостей економічного і соціального середовища, в якому існують банки, і в першу чергу – змінами у способі життя людей, впровадженням нових інформаційних технологій і автоматизацією банківських операцій.

Особливо впливають такі чинники:

- зростаюча конкуренція;

- чинник часу;

- засоби комунікації, що розвиваються.

З кожним роком вище керівництво банківських установ все більше усвідомлює необхідність розвитку IT-інфраструктури банку. Часто її плануванням і розвитком повністю займається IT-підрозділ банку. Головна мета і вимога керівництва від IT-підрозділу банку – аби фінансові вкладення банку були витрачені цільовим чином, сприяли зростанню продуктивності праці і підвищили тим самим ефективність роботи інформаційної системи в цілому.

Якщо дивитися глибоко, то необхідно відзначити, що у функціонуванні інформаційної системи відбуваються збої і проблеми. І тут головне завдання, яке ставиться перед IT-підрозділом банку, – це вести регулярний облік збоїв і аналізувати причини їх виникнення. Адже якщо не вживати таких заходів, то в результаті функціонування інформаційної системи частенько складається ситуація, коли регулярно виділяються певні кошти для усунення тієї або іншої проблеми, яка вже проявляла себе, але не були вжиті відповідні заходи по її аналізу і усуненню. І в результаті банк витрачає великі кошти замість того, щоб їх заощадити.

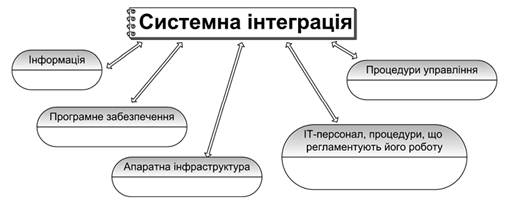

Для того, щоб від інформаційної системи була «віддача», необхідно робити ставку на інноваційний тип розвитку банку в напрямку використання інформаційних технологій та системну інтеграцію, яка включає методики управління компонентами інформаційної системи банку, тобто IT-інфраструктурою банку (необхідним інструментарієм для ведення бізнесу), яка у свою чергу складається з мереж передачі даних, мережевого устаткування, серверів, робочих станцій, комплексу апаратного і програмного забезпечення, що дозволяє здійснювати діяльність банку (підприємства), здійснювати найбільш оптимальне для банку (підприємства) використання мережі Інтернет і т.п., а також методики управління сервісною IT-службою.

На рис.1 наведені основні методики управління компонентами інформаційної системи.

Рис. 1. Системна інтеграція та основні методики управління компонентами інформаційної системи

В результаті використання такого підходу можливо: провести аналіз інформаційної системи, зокрема проаналізувати її ефективність; сформувати головні критерії, які характеризують процеси, що відбуваються в системі; виявити основні позиції системи, як з точки зору управління системою, так і відносно її експлуатаційних параметрів; модифікувати інформаційну систему найбільш ефективним чином згідно з основними бізнес-цілями банку; провести облік ризиків, які породжуються інформаційною системою банку і оцінити ці ризики; синхронізувати план розвитку інформаційної системи з планом розвитку банку.

Як відомо, існує безліч бізнес - процесів, які необхідно автоматизувати з метою ефективної роботи. На ринку є безліч інформаційних систем, якими користуються банки в своїй діяльності. Це системи різних розробників, внаслідок чого вони мають різну архітектуру, але якщо їх розглядати в комплексі, то ці системи і становлять частину IT-інфраструктури банку.

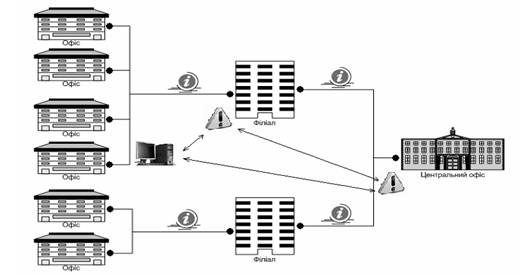

Розглянемо банк як систему, яка складається з:

– відділень банку, які забезпечують роботу банку із споживачами банківських послуг;

– філій банку, які управляють відділеннями;

– центрального офісу.

На рис. 2 зображені інформаційні потоки відповідної інформаційної системи, яка складається з наступних компонент:

– дані;

– вузли, що виконують обробку і зберігання даних;

– робочі місця користувачів.

Рис. 2. Можливі інформаційні потоки даних у банку

Наприклад, працівник філії банку створює певні дані, які, у свою чергу, мають бути оброблені відповідним вузлом інформаційної системи. На конкретний запит надходять відповідні результати. Від розташування конкретного вузла залежить якість обробки даних, їх цілісність і безпека. І в цьому розрізі, звичайно ж, необхідно забезпечувати безперервність сервісу, аби не було ситуації, коли при збої на певному вузлі, зупиняється робота на всіх робочих станціях, і, відповідно, виникає ситуація неможливості здійснювати бізнес-процеси. В цьому випадку, необхідно розглядати інформаційну систему банку як набір компонентів, які забезпечують безперервне виконання бізнес-процесів. Тому необхідно розглядати в комплексі:

– канали передачі інформації, канали зв‘язку;

– центри обробки і зберігання інформації;

– автоматизована банківська система, яка упроваджена і використовується в банку;

– спеціалізоване програмне забезпечення;

– системи автоматизації документообігу;

– стандартні мережеві рішення, офісні програми, файлові сховища, системи друку і т.д.

Тільки завдяки постійному моніторингу цих компонент і завдяки підтримці їх працездатності можна досягти головної мети – ІТ-інфраструктура повинна заощаджувати кошти, а не «витягувати» їх на підтримку свого функціонування.

У разі виконання банком розрахунків за дорученням клієнтів можливі два варіанти: або обидва клієнти, між якими виконуються розрахунки (платник і одержувач), є клієнтами одного й того самого банку, або один із клієнтів (одержувач коштів) є клієнтом іншого банку.

За першим варіантом виконання платежу означає переміщення суми платежу з рахунку платника на рахунок одержувача в одному й тому самому банку зі здійсненням відповідних бухгалтерських проводок. Це внутрішньобанківська операція, оскільки обидва рахунки перебувають в одному банку й операції з ними можуть бути виконані безпосередньо.

У другому варіанті – рахунок одержувача перебуває в іншому банку, а отже, для здійснення платежу постає потреба взаємодії між банками та виконання міжбанківських платежів: сума з рахунку платника в одному банку має бути спочатку перерахована на рахунок банку-одержувача, а вже потім – на рахунок клієнта-одержувача.

За наявності такого роду платежів доводиться здійснювати взаємні платежі між банками. Існують два види систем міжбанківських розрахунків: на чистій основі, або система «нетто», і на валовій основі, або система «брутто».

Щодо системи на чистій основі, то її учасники не здійснюють розрахунку за кожним платіжним дорученням окремо, а протягом певного часу нагромаджують свої вимоги та зобов’язання. По закінченні цього періоду розрахунки виконуються з огляду на взаємний залік дебіторської та кредиторської заборгованості і виводиться один «чистий» результат (чиста заборгованість).

У разі багатостороннього заліку розрахунки здійснюються у спеціально відведеному для цього місці – кліринговій (заліковій) палаті, де і визначаються «чисті» залишки учасників з урахуванням для кожного банку всіх відправлених і отриманих платежів за обліковий період.

Коли йдеться про валову основу (система «брутто»), розрахунок виконується за кожним платіжним дорученням окремо, перерахуванням грошових коштів, що є в розпорядженні учасників розрахунків. Така система потребує наявності в її учасників значно більших ліквідних коштів порівняно з чистою системою, оскільки кошти, що надходять, майже не використовуються для розрахунків за відправлюваними платежами. Це головний її недолік. Водночас система має важливу перевагу: розрахунок є остаточним раніше, ніж у системі на чистій основі.

Платіжна система (ПС) це платіжна організація, члени платіжної системи та сукупність відносин, що виникають між ними при проведенні переказу грошей. Переказ грошей є обов’язковою функцією, яку повинна виконувати ПС і здійснюється при допомозі комплексу програмного та технічного забезпечення, із застосуванням електронних засобів приймання, оброблення, передавання та захисту інформації у відповідності із принципами і правилами проведення переказів.

Проведення переказів в межах України здійснюється за допомогою внутрішньодержавних і міжнародних систем, що діють в Україні. До внутрішньодержавних банківських ПС відносяться системи міжбанківських розрахунків, системи масових платежів та внутрішньобанківські ПС.

З 1 січня 1994 року в Україні функціонує достатньо оперативна, ефективна і надійна внутрішньодержавна банківська ПС – система електронних міжбанківських переказів НБУ (СЕМП НБУ), яка відповідає світовим стандартам і включає в себе систему електронних платежів (СЕП) та систему термінових переказів (СТП).

Система електронних платежів (СЕП) НБУ – це державна ПС, що забезпечує здійснення розрахунків в електронній формі між банками як за дорученням клієнтів так і за зобов’язаннями банків на всій території України. Роль платіжної організації виконує НБУ, який свого часу ініціював та організував створення СЕП. Учасниками процесу електронних розрахунків є банки, їх філії, а також головні управління ДКСУ, які готують початкові платіжні документи для СЕП і отримують відповідні надходження від неї.

Крім СЕП, міжбанківські розрахунки можуть здійснюватися через внутрішньобанківську платіжну систему (ВПС), комбінацію систем ВПС і СЕП, міжнародні системи електронних розрахунків та двосторонні прямі кореспондентські відносини.

ВПС передбачає відкриття та ведення субкоррахунків філій, чи інших структурних підрозділів банків безпосередньо у головному офісі з відображенням на них усіх платежів та надходжень. Головний розрахунковий центр банку приймає усі початкові платіжні документи від філій, сортує їх на внутрішні, які оплачує самостійно перерахуванням коштів із субрахунку філії-платника на рахунок філії-одержувача, і на зовнішні, які включає у загальний пакет початкових платежів і відсилає у СЕП для оплати зі свого коррахунку.

СЕП НБУ забезпечує здійснення міжбанківських переказів грошей на виконання зобов’язань клієнтів та власних зобов’язань банків. За станом на 1 квітня 2011 року учасниками СЕП були 919 установ, із них: 176 - банки України, 677 - філії банків; 28 - органи Державної казначейської служби України, 37 - установи НБУ, 1 - ПрАТ «ВДЦП». У І кварталі 2011 року послугами СЕП у режимі реального часу скористалися 377 учасників СЕП (41% від загальної кількості учасників СЕП).

Основними функціями СЕП НБУ є:

• проведення міжбанківських розрахунків у національній та іноземних валютах;

• обмін інформацією про здійснені міжбанківських розрахунків;

• забезпечення надійності міжбанківських розрахунків;

• контроль достовірності даних на різних стадіях міжбанківських розрахунків;

• контроль НБУ стану кореспондентських рахунків банків;

• захист інформації від несанкціонованого доступу чи фальсифікації.

З 10 листопада 2006 року запроваджено СЕП-2, яка крім нового програмного і технічного забезпечення, має і нову архітектуру (Рис.3).

Тепер в ЦРП ведеться єдина база даних СЕП і тут же відбувається обробка платіжної ті технологічної інформації (раніше такі операції проводились і в РРП, що розпорошувало їх та ускладнювало взаємозв’язки між АРМ 1 і АРМ 2). В РРП тепер працює новий комплекс АРМ-РП, призначений для моніторингу роботи банків регіону в СЕП.

Учасники СЕП-2 нині напряму пов’язані із ЦРП новим програмним комплексом АРМ-СЕП. Проведені платежі відображаються в Центрі обробки СЕП за коррахунками учасників СЕП в територіальних управліннях НБУ та рахунках обліку міжобласних оборотів в ОПЕРУ НБУ.

У СЕП-2 вилучено 1, 2, 5 та 6 моделі обслуговування консолідованого коррахунку. Учасники системи, враховуючи свої потреби, самостійно вирішують працювати їм за окремим чи консолідованим кореспондентським рахунком.

Найбільшим попитом серед учасників СЕП користується 3 модель обслуговування консолідованого кореспондентського рахунку, за якою юридична особа має консолідований кореспондентський рахунок і вну-трішньобанківську міжфілійну платіжну систему, яка забезпечує проведення переказу коштів між філіями банку та взаємодію із СЕП для виконання міжбанківського переказу коштів філіями банку. У І кварталі 2011 року учасники системи, які працювали за цією моделлю, виконали 43 618 тис. початкових платежів та електронних розрахункових повідомлень (56% від загального обсягу), що на 3 122 тис. шт. (на 7,7%) більше, ніж у І кварталі 2010 року.

Рис. 3. Структурна схема СЕП

У 2010 році у середньому за день через СЕП проходило 1,34 млн. початкових платежів на суму більше 3 1,5 млрд. грн., що на 10 млрд. грн. більше ніж у 2009 році. У І кварталі 2011 року в середньому за день оброблялося 1, 27 млн. початкових платежів на суму 35 млрд. грн. У 2010 рік органами ДКСУ виконано близько 32 млн. початкових платежів на суму майже 1,5 трлн. грн.

2. Системи електронних платежів, мережа міждержавних розрахунків SWIFT

Ще наприкінці 60-х років стало очевидним, що потужностей "паперових" технологій розрахунків недостатньо для забезпечення надійного та швидкого зв’язку між безліччю банків і їхніх філій в світовому масштабі. Обробка документів вручну приводила до безлічі помилок і коштувала дуже дорого. Положення ускладнювалося тим, що різні банки застосовували різні системи розрахунків, часто практично несумісні. Саме тому група фахівців європейських і північно-американских банків вирішила, що для виправлення положення, яке склалось, необхідно створення єдиної "мови" фінансових повідомлень і єдиної системи передачі повідомлень. Тільки в такий спосіб можна було створити стандартні й універсальні формати повідомлень, придатні для використання в будь-якому із тисяч банків світлу

5 травня 1973 року в Брюсселі представниками 259 банків із 15 країн Європи і Північної Америки було прийняте рішення про створення Співтовариства Міжнародних Фінансових Телекомунікацій - SWIFT (Society for Worldwide International Telecommunications)/

Головна мета Співтовариства - розробка ефективної телекомунікаційної системи передачі даних, у міжнародних банківських розрахунках, на базі обчислювальної техніки та засобів зв’язку для задоволення потреб як самих банків, так і їхніх клієнтів.

У відповідності з бельгійським законодавством SWIFT було зареєстровано як кооперативне співтовариство, метою якого банкіри визначили дослідження, розробку, впровадження, експлуатацію, удосконалювання і розвиток системи, що дозволяє передавати дані, зв’язані з міжнародним платіжним оборотом; а також банківську інформацію будь-якого виду.

9 травня 1977 року після завершення етапу пілотної експлуатації системи, відбулося офіційне відкриття початку роботи з транспортною мережею SWIFT. Перші сеанси обміну охоплювали 513 банків-учасників із 15 країн світу із щоденним обміном біля 500 тис. повідомлень. Для порівняння - середній трафік у листопаді 1997 року вже виріс до 3.242.881 повідомлень на день. Як бачимо, цифри говорять самі за себе - сумарний трафік у 1997 році склав більше 800 млн. повідомлень, а середня оборотна "вартість" усіх фінансових повідомлень у системі за день стала складати більш 2 трлн. $.

Система SWIFT. дозволяє учасникам взаємодіяти один з одним 24 години на добу та 7 днів на тиждень. Повідомлення надходять одержувачам у робочий час незалежно від їхнього географічного положення. Передача повідомлень (при наявності учасників постійних каналів зв’язку з SWIFT, а не сеансового режиму роботи) і одержання квитанції-підтвердження займає усього декілька хвилин. Виняткову увагу SWIFT приділяє забезпеченню захисту переданих фінансових повідомлень. Для розмежування доступу в банках використовуються смарт-картки (ІСС-cards). З метою безпеки застосовуються спеціально захищені картрідери, а канали зв’язку апаратно шифруються. Фактично за час існування системи не було зареєстровано жодного випадку її "злому". Необхідно також відзначити високу надійність транспортної системи SWIFT. (до 99,9%) і наявність Центру підтримки, що цілодобово доступний користувачам. Таким чином, кооперативне співтовариство SWIFT є найважливішою ланкою сучасної світової фінансової системи. Важливо відмітити, що SWIFT не виконує клірингових операцій, а с лише глобальною міжбанківською комунікаційною мережею. Постійний розвиток системи привів до того, що за допомогою мережі SWIFT, крім чисто фінансових повідомлень (FIN), тепер можна передавати файли довільної структури (ІFТ – Interbank File Transfer), а також платежі комерційної торгівлі (ЕDІFАСТ – Electronic Data Interchange for Administration, Commerce and Transport).

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2304; Нарушение авторских прав?; Мы поможем в написании вашей работы!