КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Після вивчення цієї теми

|

|

|

|

План рахунків бухгалтерського обліку та його значення.

Класифікація рахунків за призначенням та структу рою.

Роль класифікації рахунків у бухгалтерському обліку.

5.2. Класифікація рахунків за економічним змістом.

Ключові терміни: класифікація рахунків; основні (матеріальні, грошові, власного капіталу, розрахункові) та регулюючі (доповнюючі, контрарні, контрарно-доповнюючі) рахунки; операційні рахунки (збірно-розподільчі, бюджетно-розподільчі, калькуляційні, номінальні, порівняльні); фінансово-результативні рахунки; балансові та позабалансові рахунки; План рахунків бухгалтерського обліку.

Ви будете знати:

♦ порядок класифікації рахунків бухгалтерського обліку;

♦ види рахунків за класифікаційними ознаками;

♦ призначення та побудову основних рахунків;

♦ призначення та побудову регулюючих рахунків;

♦ групи операційних рахунків;

♦ сутність балансових та позабалансових рахунків;

♦ сутність Плану рахунків бухгалтерського обліку;

♦ особливості побудови Плану рахунків бухгалтерського

обліку активів, зобов'язань і господарських операцій

підприємств та організацій.;

Ви зможете:

♦ сформулювати значення класифікації рахунків;

♦ пояснити класифікаційні ознаки рахунків;

____________ 5. Класифікація та План рахунків бухгалтерського обліку

♦ охарактеризувати види рахунків за класифікаційними

ознаками;

♦ визначати роль в бухгалтерському обліку основних та

регулюючих рахунків;

♦ виокремлювати групи операційних рахунків;

♦ розрізняти балансові та позабалансові рахунки;

♦ пояснити особливості побудови Плану рахунків бух

галтерського обліку активів, зобов'язань і господарсь

ких операцій підприємств і організацій;

5.1. Роль класифікації рахунків у бухгалтерському обліку

Ефективність діяльності кожного суб'єкта господарювання та подальший його розвиток, значною мірою залежить від наявності у керівництва своєчасної, достовірної інформації про склад активів, власного капіталу, зобов'язань підприємства, господарські процеси та фінансові результати діяльності. Такий стан речей зумовлює застосування в бухгалтерському обліку чималої кількості рахунків, які відображають інформацію про основні засоби та інші необоротні активи, запаси, грошові кошти, кошти в розрахунках, власний капітал, довгострокову та короткострокову кредиторську заборгованість, прибуток або збиток підприємства тощо.

Враховуючи зміст, призначення, структуру кожного рахунку, в бухгалтерському обліку використовується науково обґрунтована класифікація рахунків, яка дозволяє більш детальніше та глибше з'ясувати необхідність та порядок їх використання.

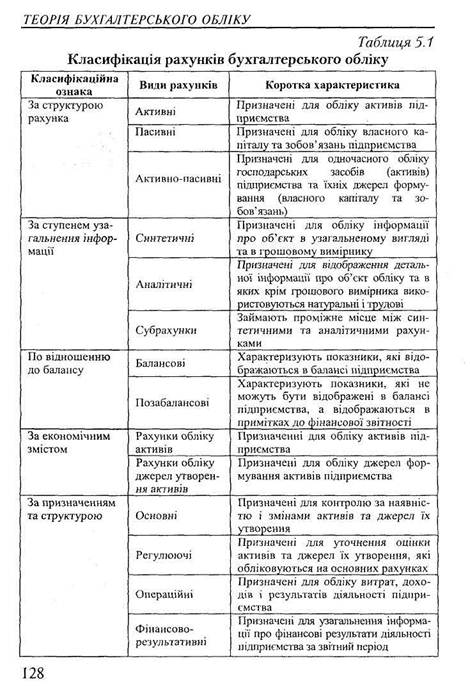

Під класифікацією рахунків бухгалтерського обліку слід розуміти їх групування за певними ознаками, а також встановлення загальних властивостей різних груп рахунків з метою їх вивчення і правильного застосування. Види рахунків за класифікаційними ознаками та їх характеристика представлені в табл.5.1.

|

____________ 5. Класифікація та План рахунків бухгалтерського обліку

Сутність, особливості застосування активних, пасивних, активно-пасивних, синтетичних, аналітичних рахунків, субрахунків, ми розглядали в попередніх розділах. Однак, не менш важливішою є класифікація рахунків, за якою вони поділяються на рахунки обліку активів і рахунки обліку джерел їх утворення (за економічним змістом) та на основні, регулюючі, операційні, фінансово-результативні, позабалансові рахунки (за призначенням та структурою). Обидві класифікації рахунків науково обґрунтовані, тісно взаємопов'язані і доповнюють одна одну [8].

5.2 Класифікація рахунків за економічним

змістом

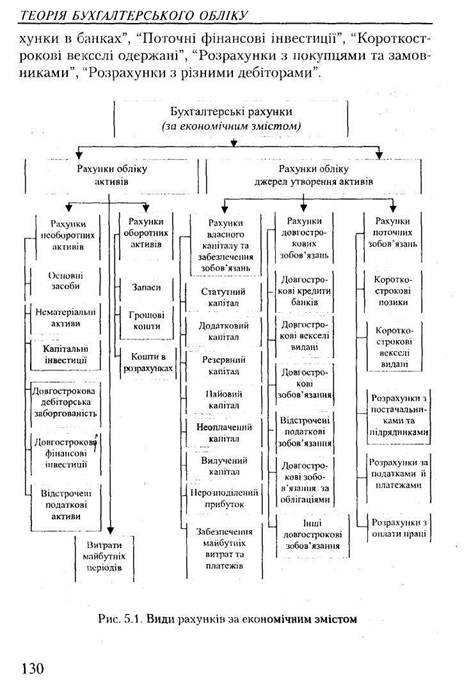

Класифікація рахунків за економічним змістом показує, який саме об'єкт бухгалтерського обліку, залежно від його економічного змісту, обліковується та відображається на рахунку в процесі господарської діяльності підприємства. Види рахунків за цією класифікаційною ознакою представлено на рис. 5.1.

Як бачимо, рахунки обліку активів підприємства та рахунки обліку джерел їх формування поділяються на певні групи рахунків. Такий поділ зумовлений поділом активів підприємства на необоротні та оборотні, джерел їх формування — на власні та позикові. Так, для обліку необоротних активів використовується група рахунків необоротних активів. До складу цієї групи входять такі рахунки, як "Основні засоби", "Інші необоротні матеріальні активи", "Знос необоротних активів", "Нематеріальні активи", "Довгострокові фінансові вкладення", "Довгострокова дебіторська заборгованість" та інші. Для обліку оборотних активів підприємства в бухгалтерському обліку застосовуються рахунки запасів, грошових коштів, розрахунків. До їх складу входять такі рахунки, як "Виробничі запаси", "Малоцінні та швидкозношуючі предмети", "Виробництво", "Готова продукція", "Товари", "Каса", "Ра-

|

____________ 5. Класифікація та План рахунків бухгалтерського обліку

Рахунки, які призначенні для обліку джерел формування активів підприємства поділяються на три групи:

♦ рахунки власного капіталу та забезпечення зобов'язань;

♦ рахунки довгострокових зобов'язань;

♦ рахунки поточних зобов'язань.

Ця група рахунків формується завдяки певним рахункам. Це такі рахунки, як "Статутний капітал", "Вилучений капітал", "Неоплачений капітал", "Нерозподілений прибуток", "Додатковий капітал", "Забезпечення майбутніх витрат та платежів", "Довгострокові позики", "Довгострокові векселі видані", "Короткострокові позики", "Розрахунки з постачальниками та підрядниками", "Розрахунки з оплати праці" та ін.

Класифікація рахунків за економічним змістом дає можливість з'ясувати два важливі питання. По-перше, розкриває економічний зміст окремого рахунку. По-друге, дає змогу визначити систему рахунків, яку можуть застосовувати підприємства різних форм власності та різних організаційних форм, для обліку активів і джерел їх формування.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 394; Нарушение авторских прав?; Мы поможем в написании вашей работы!