КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад

|

|

|

|

Готель «Тремонт» (1829 р.), м. Бостон, США

До кінця XIX століття вже були розповсюдженими два типи готелів - великі і розкішні, а також маленькі і застарілі. Усі ці готелі будувалися поблизу міських транспортних вузлів, головним чином залізничних.

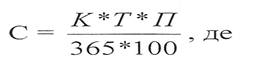

Номінальна вартість векселя 18 тис. грн., банк викуповує в підприємства вексель за 60 днів до його погашення за ставкою 17% річних. Підприємство сплачує банку дисконт, що розраховується за формулою:

К – номінальна сума векселя;

П – ставка, за якою обліковується вексель;

Т – строк (в днях) від дня обліку до дня платежу.

С = (18 * 60*17) (365*100) = 503, 01 грн. Банк виплачує номінальну вартість векселя за мінусом дисконт18000 – 503, 01 = 17496,99 грн. Погашення вексельного кредиту здійснюється в день оплати векселя платником тобто трасантом.

До кредитно- гарантійних послуг, що надаються підприємствам банками, належать:

· акцептний кредит – це позичка, яка передбачає акцептування банком інкасованої підприємством – позичальником тратти за умови, що підприємство надає в розпорядження банку вексель до строку його оплати.

· Особливість акцептного кредиту полягає в тім, що банк дає підприємству не гроші,а гарантію оплатити векселі у визначений термін. Акцептний кредит має короткостроковий характер.

· авальний кредит – це позика, коли банк бере на себе відповідальність за зобов’язанням підприємства у формі поручительства або гарант

· За акцептний та авальний кредит банк одержує комісійні.

факторинг – це система фінансування за умовами якої підприємство – постачальник переуступає короткострокові вимоги за торговельними операціями комерційного банку. В основу факторингової операції покладено принципи придбання банком рахунків - фактур підприємства за відвантажену продукцію, тобто передачу банку постачальником права вимагати платежі з покупця продукції.

Факторингові операції сприяють прискоренню розрахунків, економії оборотних коштів підприємств.

Класифікація факторингових операцій.

Внутрішній факторинг передбачає, що постачальник, його контрагент та банк

перебуває у тій самій країні.

Зовнішній факторинг передбачає, що одна із сторін факторингової угоди перебуває за

кордоном.

Конвенційний (відкритий) факторинг – це тип факторингу, коли підприємство – постачальник повідомляє підприємство – покупця (дебітора) про те, що права на одержання оплати переведено банку або факторинговій компанії.

Під час розв’язування задач даної теми доцільно застосовувати таку основну формулу:

.

.

При цьому доцільно також враховувати, що вартість банківського кредиту, яка визначається виходячи з відсоткової ставки, впливає на витрати позичальника, і тому ставка в ході оцінки потребує уточнення на додаткові витрати, а саме:

· витрати позичальника на страхування кредиту за рахунок позичальника (ця умова оговорюється під час укладання кредитного договору);

· зниження ставки податку на прибуток з метою визначення реальних витрат позичальника по залученню кредита.

З урахуванням цих положень вартість залученого капіталу в формі банківського кредиту можна визначити за формулою

Вартість банківського кредиту (Вб. к) = Ставка відсотка

за банківський кредит (%) × (1 – Ставка податку на прибуток,

Сп частка одиниці) / 1 – Рівень витрат позичальника

із залучення банківського кредита в його сумі,

частка одиниці (РВ б.к).

Приклад. Ставка відсотка за банківський кредит становить 27,5 %, а ставка податку на прибуток (частка одиниці) — 0,24. Рівень витрат позичальника із залучення банківського кредиту в їх сумі (частка одиниці) — 0,02. Розрахувати вартість банківського кредиту (ВБк):

Якщо позичальник не несе додаткових витрат із залучення банківських кредитів або вони є мінімальними стосовно обсягу залучених коштів, то попередню формулу застосовують без знаменника. Тоді вартість залученого капіталу буде такою: 21,7 % (27,5 × (1 – 0,21).

Термін повернення отриманих кредитних ресурсів розраховується за формулою

2. Отримання та погашення банківських кредитів підприємства.

Підприємства отримують кредити на умовах строковості, повернення,цільового характеру, забезпечення, платності.

Кредитні взаємовідносини між банком і суб’єктом господарської діяльності регулюються кредитним договором, який укладається між кредитором і позичальником у письмовій формі після надання згоди банком на видачу позики позичальнику.

Схема оформлення кредитної угоди

·         Документи, що засвідчують право клієнта на отримання кредиту;

· техніко-економічне обґрунтування заходу, що кредитується;

· документи для визначення фінансового стану і кредитоспроможності позичальника;

· зобов’язання щодо забезпечення кредиту Документи, що засвідчують право клієнта на отримання кредиту;

· техніко-економічне обґрунтування заходу, що кредитується;

· документи для визначення фінансового стану і кредитоспроможності позичальника;

· зобов’язання щодо забезпечення кредиту

| Попередні переговори | |||||||

| Подання до банку заяви та інших документів на отримання кредиту | ||||||||

| Оцінка банком ефективності комерційної угоди підприємством | ||||||||

| Згода банку на надання кредиту | ||||||||

| Підписання кредитного договору між підприємством і банком | ||||||||

| Надання кредиту | ||||||||

| Контроль банку за виконанням підприємством умов кредитування | ||||||||

Отже для одержання кредиту позичальник звертається до банку з кредитною заявою, яка включає певний пакет документів. У заяві зазначаються цільове призначення кредиту, його сума, строк користування та конкретні дати погашення, характеристика й економічний ефект проекту від кредитування, форми забезпечення кредиту. На цьому етапі банк оцінює рівень економіки його кредитоспроможність можливість видачі, йому кредиту та своєчасного повернення кредиту.

Кредитоспроможність позичальника оцінюються на основі показників, які характеризують дохідність підприємства, його платоспроможність, ліквідність, забезпеченість власними джерелами.

Склад необхідних документів залежить від характеру кредитної операції, і для різних клієнтів він може бути різними.

Після того, як характеристики кредиту чітко визначено, а за договором досягнуто згоди щодо всіх його істотних умов, складається текст кредитного договору. Кредитний договір є юридичним документом, що визначає взаємні зобов’язання і відповідальність між комерційним банком і клієнтом із приводу одержання останнім кредиту. він укладається між банком і позичальником на рік або більш тривалий строк, якщо клієнт користується кредитами постійно, і на менш короткий строк – при тимчасовій потребі у кредитах або при наданні окремого кредиту.

Кредитний договір містить такі розділи:

1) Загальні положення.

2) Права та обов’язки позичальника.

3) Права та обов’язки позичальника.

4) Відповідальність сторін.

5) Порядок погашення суперечок.

6) Термін дії договору.

7) Юридичні адреси сторін.

після укладання кредитної угоди банк відкриває підприємству позиковий рахунок, на який зараховує відповідну суму кредиту.

Кредити надаються підприємствам: у безготівковій формі _ оплатою платіжних документів із позикового рахунка як у національній, так і в іноземній валюті, переказування коштів на поточний рахунок підприємства, у готівковій формі.

Наступний етап банківського кредитування характеризується тим, що банк здійснює контроль за виконанням умов кредитного договору. Метою цього етапу є забезпечення своєчасності та повноти повернення кредиту і процентів.

| Порядок погашення банківського кредиту — це спосіб погашення основної його суми і нарахованих відсотків. |

Погашення заборгованості по кредиту здійснюється з ви-

ручки від реалізації продукції (робіт, послуг). Необхідно пам’ятати, що надання кредитів банки проводять під кредитне забезпечення. Найбільш поширеної заставою забезпечення кредиту є майно позичальника. Під майновою заставою слід розуміти право кредитора одержати вартість майнової застави. Грошова оцінка застави проводиться за домовленістю сторін за ринковими цінами.

Порядок погашення кредиту:

Порядок погашення кредиту – це спосіб погашення основної його суми і нарахованих відсотків. Кредит погашають повністю після закінчення терміну кредитної угоди або поступово, частинами, відсоток нараховується на суму непогашеного кредиту. Погашення позики здійснюється одноразово або в розстрочку(частково). Нарахування відсотків проводиться кожного місяця виходячи з встановленої в кредитному договорі ставки і суми непогашеної позики.

Погашення кредиту і відсотків за ним здійснюється платіжним дорученням позичальника з його поточного рахунку, а при умові визнання боргу позичальником=платіжною вимогою банку в порядку, встановленому чинним законодавством.

Позичальник не звільняється від повернення боргу за позикою і від сплати відсотків за користування нею при настанні будь-яких несприятливих обставин, в тому числі і незалежних від нього.

За способом погашення позички можуть бути:

· до запитання (погашення відбувається на вимогу банку);

· з погашенням у відповідний термін;

· з довгостроковим погашенням (на вимогу кредитора або на бажання підприємства).

За характером погашення кредити поділяються на такі види:

· дисконтні (утримання позичкового відсотка(дисконту) під час видачі кредиту);

· позики, які погашаються поступово, – щомісячно, щоквартально, раз на півроку, щороку;

· позики, які погашаються одноразовим платежем;

· амортизаційні (здійснюється поступова виплата основного боргу та відсотків рівномірними внесками).

Умови погашення кредиту обумовлюються під час підписання договору підприємства з банком, виходячи:

- з цільового спрямування кредиту;

- обсяг та терміну позики;

- порядку та строків надходження коштів на рахунок підприємства;

- сезонності та циклічності виробництва;

- рівня платоспроможності та надійності матеріального забезпечення підприємства тощо.

Дострокове стягнення суми основного боргу та нарахованих відсотків може статися, якщо підприємство використовує кредит не за цільовим призначенням, подає до банку недостовірну звітність, має суттєві недоліки у введенні бухгалтерського обліку.

У разі несвоєчасного погашення боргу за кредитами і відсотками та надання банком відстрочення погашення кредиту, він має право на застосування штрафних санкцій у розмірах, передбачених кредитною угодою.

Якщо позичальник відмовляється від сплати боргів за позичками, банк стягує їх у претензійно - позитивному порядку. якщо позичальник систематично не виконує зобов’язання щодо сплати боргу відповідно до кредитної угоди, банк може звернутися в передбаченому законодавством порядку із заявою про порушення справи про банкрутство.

З метою прискорення розрахунків за простроченими кредитами банк може використовувати таку форму як уступка права вимоги та переказування боргу.

Згідно з Господарським кодексом України в період дії зобов’язань може здійснюватися заміна кредитора або боржника. Кредитор(банк) може переказати свої права за зобов’язаннями іншій особі, оформивши це угодою про уступку права вимоги. Уступка права вимоги оформляється письмово угодою з повідомленням про це боржника.

Переказування боргу оформлюється письмовою угодою між первинним боржником і новим боржником. Укладення угоди про переказ боргу можливе тільки за згодою комерційного банку, який видав позику первинного боржнику.

3. Небанківське кредитування: комерційне та лізингове кредитування підприємств.

Підприємство може залучати позиковий капітал на основі комерційного кредиту.

| Комерційний кредит — це товарна форма кредиту, що надається продавцем (кредитором) покупцю (споживачу) у вигляді відстрочки платежу за продані товари, виконані роботи, надані послуги. |

Мета комерційного кредиту — прискорити реалізацію товарів за тимчасової нестачі грошових коштів у покупців.

Сконто — це торгова знижка з купівельної ціни товарів. Використовується при оплаті вартості товарів протягом визначеного контрактом терміну. Розмір знижки 1—3 %.

Франчайзинг — це фінансово-кредитна операція, пов’язана із забезпеченням прибутковості малого підприємства. Велике підприємство надає ліцензію малому підприємству на продаж продукції під своїм товарним знаком. Плата за ліцензію (франшизу) може бути в грошовій сумі (роялті) або у формі зобов’язань купувати ті товари, з яких власник ліцензії має комерційний інтерес.

Форфейтинг — це кредитування експортера шляхом купівлі векселів або інших боргових зобов’язань. Це специфічний метод трансформації комерційного кредиту в банківський.

Лізинговий кредит - це кредит, наданий у формі розстрочки платежу за майно, що взяли в оренду на умовах укладеної угоди.

Отже, лізинговий кредит є формою майнового кредиту, а лізингова операція має кредитний характер. Суб`єктами кредитних відносин тут виступають: у ролі кредитора- лізингодавець, а в ролі позичальника- лізингоотримувач.

Об `єктом лізингу може бути будь-яке рухоме і нерухоме майно, яке віднесене до основних фондів у відповідності з чинним законодавством, не заборонене до вільного обороту на ринку і не має обмежень на передачу в оренду. В цьому зв’язку об’єктами лізингу можуть бути машини і обладнання, засоби обчислюваної техніки, транспортні засоби, виробничі будови і споруди та інші основні фонди.

Об‘єктами лізингу не можуть бути: об’єкти оренди державного майна, крім окремого, індивідуального визначеного майна державних підприємств; земельні ділянки та інші природні об’єкти.

Суб`єктами лізингу є: лізингодавець,лізингоутримувач,продавець лізингового майна.

До продавців майна належать: виробники машин і обладнання оптово –збутові організації; торговельні фірми; власники майна.

Економічні відносини, що виникають між юридичними особами при оренді майна, можуть бути виражені у вигляді ф інансового (амортизується 60% вартості об’єкта лізингу) і оперативного (амортизується 90% вартості об‘єкта лізингу, визначений на день складання договору) лізингу.

Кредитні та лізингові відносини між позичальником кредитором будуються на умовах терміновості, оплати, повернення, матеріального забезпечення(застави).

Сутність лізингу виявляється у його функціях: фінансовій, виробничій,збутовій.

Документи, що надійшли лізингодавець ретельно аналізує, визначає рівень фінансового стану і платоспроможність підприємства. Крім того, між постачальником і лізингодавцем укладається договір купівлі- продажу майна, які передаються в лізинг підприємству-лізингоутримувачу.

Купівля- продаж-передача майна в лізинг оформляється актом прийому-передачі в експлуатацію об’єкта лізингу, лізиновим договором між лізингодавцем і лізингоотримувачем, договором на технічне обслуговування майна, яке передається в лізинг(при умові обслуговання майна лізингодавцем), договір страхування майна, що складається зі страховою компанією. Договір включає: об’єкт лізингу (склад і вартість майна), строк дії договору розмір і строки сплати лізингових платежів, умови експлуатації і технічного обслуговування майна, умови повернення або викупу об’єкта лізингу після закінчення строку договору,а також відповідальність сторін.

Після закінчення строку дії договору об’єкт лізингу може бути викуплений за кінцевою вартістю лізингоотримувачем або повернений лізингодавцю у стані, передбаченому в договорі.

Питання для самоконтролю.

1.Розкрийте класифікацію кредитів, що надаються підприємствам.

2.Які принципи банківського кредитування?

3.Назвіть та охарактеризуйте види банківського кредиту.

4.Розкрийте механізм отримання та порядок погашення кредиту.

5.Дайте визначення кредит та які розділи містить кредитний договір.

6.Дайте визначення овердрафт,контокорентний рахунок.

7.Назвіть та охарактеризуйте види небанківського кредиту.

8.Чим відрізняється комерційний кредит від банківського?

9.Які існують види комерційного кредиту?

10.Дайте визначення лізинг та назвіть його функції.

.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 609; Нарушение авторских прав?; Мы поможем в написании вашей работы!