КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос. Из перечисленных названий групп оборотных средств следует, что оборотные средства в отличие от основных находятся в непрерывном движении

|

|

|

|

Вопрос

Из перечисленных названий групп оборотных средств следует, что оборотные средства в отличие от основных находятся в непрерывном движении. Они как бы перетекают из одной стадии производства или обращения в другую, обслуживая процесс хозяйственной деятельности.

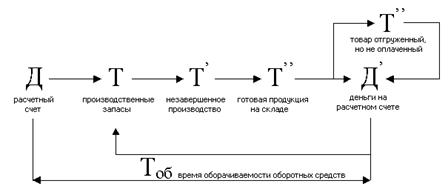

Действительно для запуска производственного процесса предприятие должно располагать денежными средствами на расчетном счете.

Т – товарная форма.

Д – деньги на расчетном счете предприятия, закупая на них сырье, материалы, полуфабрикаты и другие элементы производственных запасов предприятия переводит деньги в товарную форму (Т).

Прибавка труда превращает производственные запасы (Т) в незавершенное производство (Т’), а затем в готовую продукцию на складе (Т”). Если покупатель делает предоплату или оплачивает товар в момент получения, то (Т”) переходит в (Д’) и процесс закупки сырья, материалов и других элементов запасов может быть возобновлен. Если этого не происходит, то у предприятия начинает формироваться при продажи товара дебиторская задолженность и только после расплаты за приобретенные товары предприятие сможет возобновить свой производственный процесс.

Для нормального функционирования предприятия необходимо следующее условие:

Д’>>Д,

так как Д’ содержит уже, помимо Д, амортизацию, оплату труда, налоги и прибыль. Процесс движения оборотных средств по стадиям производственно-хозяйственной деятельности предприятия называется кругооборотом оборотных средств. Он характеризуется своей продолжительностью (Тоб.). Его величина зависит от двух факторов:

1) от отрасли, которой принадлежит предприятие;

2) от квалификации экономических служб, которые занимаются управлением оборотных средств.

Если в торговле около 15 дней, то в машиностроении более 100. Поэтому задача экономических служб заключается в минимизации Тоб.:

Тоб. min

min

Для реализации этой задачи необходимо выполнять три операции:

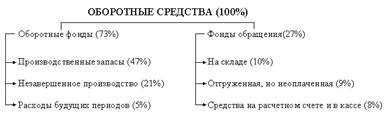

1. Отслеживать структуру оборотных средств. Под ней понимают соотношение удельных весов отдельных групп оборотных средств в их совокупности. Например, Г.А.Краюхиным была опубликована следующая оптимальная для машиностроительного предприятия структура оборотных средств.

2. Для управления оборотными средствами, как и любым объектом надо иметь план. Здесь он называется нормативом, а для его получения необходимо нормирование оборотных средств.

3. Необходимо постоянно (ежеквартально) отслеживать фактическое состояние оборотных средств в сравнении с нормативом и при появлении значительных отклонений выявлять их причины.

Нормирование оборотных средств заключается в минимизации необходимого предприятию размера оборотных средств для бесперебойного осуществления процесса производства и реализации товаров включая своевременные платежи в бюджеты и внебюджетные фонды, поставщикам в соответствии с оформленными на поставку товаров документами и их отправку в банковские структуры. Сегодня нормированию подлежат все группы оборотных средств. Между тем практика социалистического нормирования в СССР разработала методики поэлементного нормирования только для следующих групп оборотных средств:

1. Производственные запасы

2. Незавершенное производство

3. Расходы будущих периодов

4. Готовая продукция на складе предприятия.

Это было связано с тем, что моментом реализации товара считался момент его отпуска со склада готовой продукции.

По остальным группам оборотных средств нормируют грубо экспертным образом, устанавливая их размер. Такой подход принят в западном нормировании.

К сожалению, за 10 лет реформ экономические службы предприятий утратили навыки нормирования оборотных средств. И это также одна из причин плохого качества управления оборотными средствами.

В нормировании используют 2 походных понятия:

1. Норма оборотных средств (Н) – это как правило относительная величина отношений запаса товарно-материальных или финансовых ресурсов по определенной группе оборотных средств к некоторому показателю производственно-хозяйственной деятельности. Обычно она выражается в днях запаса. Например, норма запаса по топливу 5 дней. Это означает, что постоянно на предприятии должен присутствовать запас топлива в его пятидневной потребности. Или норма запаса по вспомогательным материалам 100 рублей на одного работника промышленно-производственного персонала или, например 2000 рублей запаса запасных частей на 100000 рублей первоначальной стоимости основных средств.

2. Норматив оборотных средств (ОС) – это денежное выражение минимально необходимого запаса оборотных средств. Например, если ежесуточный расход топлива на предприятии 5 тыс.рублей, то норматив оборотных средств по топливу

ОСтопл. = 5000р. * 5 = 25 тыс.руб.

Значит, предприятие должно иметь запас топлива постоянно на 25 тыс.руб.

Норматив оборотных средств носит долговременный характер. Как правило его рассчитывают и устанавливают на 1 год. Поэтому в расчетах надо закладывать уровень инфляции, планируемой правительством РФ.

В целом, взаимосвязь между нормой и нормативом следующая:

ОС= суточная потребность в ОС * Н

В общем виде норматив оборотных средств складывается из отдельных составляющих, каждый из которых нормируется по своему алгоритму

ОС = ОСп.з. + ОСнзп + ОСтов.отгр + ОСнезак.расч. + ОСр/с + касса + ОСрбп + ОСгпр,

где ОС пз - производственные запасы

ОС нзп - незавершенное производство

ОС рбп - расходы будущих периодов

ОС гпр - готовая продукция

ОС тов.отгр - товары отгруженные

ОСнезак.расч - незаконченные расчеты

ОС р/с + касса - расчетный счет и касса

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 431; Нарушение авторских прав?; Мы поможем в написании вашей работы!