КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дебеторская задолженность (нам должны деньги, их не выплатили)

|

|

|

|

Денежные средства.

Незавершенное производство и полуфабрикаты собственного изготовления.

Расходы будущих периодов – затраты предприятия на освоение новой продукции, которые были понесены в момент времени Т, но которые будут отнесены на готовую продукцию в период Т+n, где n обычно равняется единице.

Фонды обращения.

Готовая продукция (на складе, отгруженная/в пути)

Функция: поддержания непрерывности хозяйственной деятельности (производственные запасы), реализация продукции и получение денег на расчетный счет (фонды обращения).

Эффективность оценки деятельности оборотно-производственных фондов/средств – оборачиваемость – время, необходимое для полного кругооборота оборотных средств.

Полный кругооборот (операционный цикл) – время от момента покупки сырья и материалов, производство реализация готовой продукции, получение денег на расчетный счет предприятия.

*

Дано:

Sales T = 25000

Current Asserts = 2800

Sales t+1 = 36000

↑Turnover = 4 days

N = 360 days

Найти:

Current Asserts Turnover (CAT)

Collection period

CA (t+1) =? – turnover 0,1

Решение:

CAT=Sales (T)/CA=25200/2800=9

CP (collection period) = n/CAT = 360/9 = 40 days

CA (t+1) = Sales (t+1) / n * CP = 36000/360*40 = 40000 уе

CA’ (t+1) = Sales (t+1)/n * (CP – 4*a) = 3600

ДЗ: Два понятия – нормы и нормативы (посмотреть, по каким статьям и как они рассчитываются) оборотных средств.

Необоротные активы – долгосрочные активы, срок полезной службы которых составляет более 1 года, они используются для хозяйственных нужд предприятия и не подлежат перепродаже. Если они не используются по назначению и подлежат перепродаже, то это - долгосрочные инвестиции.

Делятся на:

1. Материальные:

a. Земля

b. Основные производственные фонды (fixed asserts = основные производственные фонды, long-term asserts)

c. Естественные ресурсы (natural resources) – лесные насаждения, полезные ископаемые.

2. Нематериальные

Структуры FA, оценка, износ и амортизация FA.

Функционально-видовая классификация:

a. Здания (производственные, административные, хозяйственные)

b. Сооружения (дороги, подъездные пути)

c. Передаточные устройства (система надземной и подземной коммуникации, тепло-, электро-, газо- и водоснабжения)

d. Станки, машины, оборудование (силовые машины, рабочие машины, измерительные и регулирующие приборы, вычислительная техника, служат более года)

e. Мебель (хозяйственная, административная).

f. Транспорт (грузовой, легковой)

Отраслевая принадлежность:

1. Сфера материального производства

2. Сфера нематериального производства

Способ участия в производственном процессе:

1. D-f = активная часть

2. A-c = пассивная часть (создание условий для работы).

Виды оценки ОПФ

| Items | Def |

| Стоимость приобретения фондов AC | Цена поставщика – Дисконт = Цена ‘;Цена ‘ + Доставка + Страхование пути + Установка (Installation Cost) + Расходы на тестирование = Финальная цена. Включает все расходы до момента эксплуатации оборудования на постоянной основе. |

| Residual Value – ликвидационная стоимость оборудования | Стоимость лома в конце полезного срока службы оборудования. |

| Амортизируемая база | (AC – RV) |

| Остаточная стоимость оборудования Book Value | AC – начисленная амортизация AD |

| Estimated Useful Life оценка срока полезной службы оборудования | Сервисная жизнь, физическая жизнь |

Эфир, 11/02/13

Амортизация - ежегодное списание части стоимости оборудования. Часть стоимости оборудования относится на вновь созданный продукт.

Методы амортизации:

i. Обычные методы списания: линейный, метод единиц продукции (разновидность линейного).

ii. Ускоренные методы: метод суммы чисел, двойной остаточный метод. Применяются в условиях быстрого морального устаревания оборудования (Япония).

Старение оборудования может быть физическим (износ из-за времени), моральным (несоответствие техническим требованиям современности).

S – стоимость приобретения / aqusition cost.

d – residual value

n – number of years

Q – number of hours

k – количество оставшихся лет полезного срока службы оборудования

m – суммарное количество лет полезного срока службы оборудования.

r – ставка амортизационного отчисления (depreciation rate)

BVn-1 – балансовая стоимость оборудования

Дано:

S = $ 27 000;

d = $ 2 000;

n = 10 years;

| Years (годы) | Depreciation per year (годовые амортизационные отчисления) | Accumulated depreciation (накопленная амортизация) | Book value per year (балансовая стоимость продукта по годам) |

| 27000-2500=24500 | |||

| 24500-2500=22000 | |||

| 22000-2500=19500 | |||

| 19500-2500=17000 | |||

| 17000-2500=14500 | |||

| 14500-2500=12000 | |||

| 12000-2500=9500 | |||

| 9500-2500=7000 | |||

| 7000-2500=4500 | |||

| 4500-2500=2000 |

1. D1=(S-d)/n=$ 2 500

Например, такой расчет используется для определения стоимости износа самолета.

Метод единиц продукции используется в грузо- и авиаперевозках.

Depreciation rate = (S-d)/Q=0,5

D = 0,5*количество часов.

*

| Years (годы) | Depreciation per year (годовые амортизационные отчисления) | Accumulated depreciation (накопленная амортизация) | Book value per year (балансовая стоимость продукта по годам) |

| DR*Hours=1000*0.5=500 | 27000-2500 | ||

| 2000*0.5=1000 | 26500-1000=25500 | ||

Метод суммы чисел.

D1=(k/m)(s-d); m = (n (n+1))/2 = 55;

до конца доделать

| Years (годы) | Depreciation per year (годовые амортизационные отчисления) | Accumulated depreciation (накопленная амортизация) | Book value per year (балансовая стоимость продукта по годам) |

| 10/55 * (27000-2000) = 4545 | |||

| 9/55 * (27000-2000) = 4091 | |||

Метод двойной остаточный.

D1=D(R*BVn-1) при n>=1;

(D) R= (D/sigma (D))* (straight-line)=2500/25000=10%;

| Years (годы) | Depreciation per year (годовые амортизационные отчисления) | Accumulated depreciation (накопленная амортизация) | Book value per year (балансовая стоимость продукта по годам) |

| 20% * 27000 = 5400% | |||

| 20% * 21600 = 4320 | |||

| 725 1624 | 24101 25000 | 2899 2000 |

Объясните формулы амортизации (математическое значение формул).

Баланс – таблица из 2 частей: в правой части баланса показаны источники финансирования, в левой части – направление финансирования. Баланс показывает состояние предприятия на данный момент времени.

То, откуда мы берем, называется пассивом баланса. Он состоит из обязательств (Liabilities) и акционерного капитала (Stockholder’s Equity).

Обязательства делятся на 2 части: краткосрочные (short term), долгосрочные (long-term, погашаются в течение нескольких лет / отчетных периодов).

Retained earning (t) = RE(t-1) + net profit (t) – dividend on preferred – dividends on common stock;

= 1 315 000 + 535 000 - 30 000 - 120 000 = 1 700 000;

Активы делятся на краткосрочные (current assets) и долгосрочные (long-term assets). В структуре американского баланса активы расположены по мере убывания степени ликвидности. В российском балансе наоборот.

Ликвидность – это то, насколько легко актив может быть превращен в денежные средства.

Краткосрочные активы расположены по мере убывания степени ликвидности. Абсолютно ликвидный актив – первая строка – денежные средства – денежные средства в кассе предприятия и на валютных и расчетных счетах в банке. Вторая строка – краткосрочные ценные бумаги (marketable securities – бумаги, приобретенные фирмой для продажи, т.е. чисто спекулятивные сделки предприятия), дебиторская задолженность (деньги, которые задолжали, но не выплатили предприятию) – accounts receivable, товарно-материальные запросы – inventories – включают три статьи: стоимость сырья и материалов, стоимость незавершенного производства, остатки готовой продукции на конец периода.

Баланс - таблица из 2 частей - источников средств (краткосрочный и долгосрочный долг предприятия, собственные средства/акционерный капитал) или пассива баланса, и актива баланса. В российском балансе сначала идут долгосрочные, а потом краткосрочные активы (увеличение ликвидности - способность активов превращаться в денежные средства, абсолютно ликвиден кэш, включает деньги в кассе и на валютных/расчетных счетах предприятия, далее идут краткосрочные ценные бумаги с целью купле-продажи и заработка на разнице курсов, могут быть легко сброшены на фондовом рынке, дебетовская задолженность, товарно-материальные запасы - остатки прямых материалов на конец периода, незавершенного производства на конец периода и готовой продукции на конец периода - все вместе образуют inventary). Далее суммируются текущие и долгосрочные активы (амортизируются все, кроме земли - бессрочного ресурса).

Income statement (Profit/Losses Statement) - финансовый документ, который показывает результаты деятельности компании за отчетный период. Два вида отчетов по классификации затрат. Один из них - внешний формат - вид отчета, который главный бухгалтер обязан опубликовать External approach).

Net sales = P*Q= Total Sales (TR) - Discount - Returns.

Производственные затраты - основа для формирования строки Cost of goods sold. Net Sales - Cost of goods sold = Gross profit/margin - балансовая прибыль - первый уровень прибыли. GP - General/selling/administrative expenses (S/A) = Operating profit - операционная прибыль - второй уровень прибыль. Cost = Production; Non-production. Earnings before interest and taxes (EBIT). Третий уровень - чистая прибыль. EPS = Earnings per Share = (NP - Dividends on preferred)/Common Stock Outstanding = $1.68;

Оценка финансового состояния с помощью финансовых коэффициентов (financial ratios).

| Ratios | Calculation+Comments |

| Коэффициенты ликвидности Liquidity Ratios | Показывают способность предприятия расплачиваться по обязательствам |

| 1. Коэффициент текущего покрытия Current Ratio CR | CR=(Current Asserts)/(Current Liabilities)=Текущие активы/Текущие обязательства. Ориентир - двойка, но учитывается состояние отрасли и экономики в целом. Высокий коэффициент говорит о низкой реализации запасов капитала. Важна динамика по предприятию конкурентов. Наименее ликвидными будут товарно-материальные запасы. |

| 2. Коэффициент критической оценки Quick Ratio / Acid Test | QR=(CA-Inventary)/CL |

| 3. Коэффициент абсолютной ликвидности Cash Position / Absolut Liqudity Ratio | CP=(CA-Inventary-Acc.Rec.)/CL |

| 4. Защитный интервал Defence Interval | DI=(CA-Inventary)/Projected Daily Expences PDE; PDE = (Cost of goods sold + g/s/a expense + Ex... Акцизный налог - Depreciation - Deferred Tax)/365 days; оптимально от 3 до 6 месяцев |

| 5. Capacity of the Firm for generating Cash - способность предприятия аккумулировать наличность | ● GC=Net Cash Flow from Operating Activities / Divided by Net Sales ● GC=Net Cas Flow fromOperating Activities / Total Asserts Реальные деньги предприятия - Net Cash Flow - чистый денежный поток либо от основной, операционной деятельности компании (специализация компании), либо от инвестиционной деятельности (покупка и продажа реальных активов), либо от финансовой деятельности (дивидендные выплаты/получения, векселя и т.д.) |

| Коэффициенты прибыльности | |

| 1. Прибыльность акционерного капитала Return on Equity (ROE) | ROE = Net Profit / Stockholder’s Equity ROC=(NI + iD)/(net Profit + D) |

| 2. Прибыльность активов (ROA) | ROA = Net Profit / Total Asserts (валюта баланса). |

25/02/13

| Ratios | Comments |

| I. Profitability Ratios 3) Operating margin on Sales (Operating profitability) | OM’Sales=(Operating profit margin)/Sales=10%; Учитываются: среднеотраслевые показатели прибыльности (в т.ч. по ведущим конкурентам), собственная динамика |

| 4) Рентабельность продаж Net profit margin on Sales | NP’Sales=Net profit/Net Sales=535000/11000000=5.4%; |

| III. Показатели структуры капитала Capital Structure Ratios: 1) Debt Level | DL=(Liabilities/Equity)=5200000/4500000; L<>=E => 4:6 6:4 => 9:1 |

| 2) Liability Ratio | LR=Liabilities/Total Assets =5200000/9700000=54% |

| 3) Interest (times) earned – Показатель покрытия процентов | ITE=EBIT (earnings Before Interesting Taxes)/% on bonds = 1150000/135000=8.5 раз. |

| IV. Turnover Ratios Показатели оборачиваемости 1) Оборачиваемость активов Assets Turnover | TAT (Total Assets Turnover) = Net Sales/ Total Assets = 11000000/9700000=1.18 (в идеале показатель больше 1). |

| 2) Оборачиваемость дебиторской задолженности ART Accounts Receivable Turnover | ART=Net Sales/ ARсреднее=11000000/2000000=5,6 раз. Обналичивание дебиторской задолженности. |

| 3) CPART= период оборачиваемости | n/ART=365/5.6=65.1>2 месяцев = легкая промышленность. |

| IV. Turnover Ratios 4) оборачиваемость товарно-материальных запасов Inventory Turnover IT | IT=Cost of Goods Sold/Inventory=8500000/2700000=3.15 CP=n/IT=365/3,15=115>3 месяцев |

| V. Common Stock Security Ratios (коэффициенты ценных бумаг) 5.1) Earnings per Share (EPS) доход на акцию 5.2) Dividend per Share (DPS) расчет дивиденда на акцию 5.2.1) Dividends payout ratio 5.3) Book Value per share (BPS) дивиденд на акцию | EPS=(Net Sales-Dividends on preferred)/Commonn Stock Outstanding=(535000-5%*600000)/300000=1.68$; - Income Statement; DPS=(Summ Dividends – суммарные дивиденды, объявленные советом директоров компании)/Common Stock Outstanding = 120000/300000=0.40$ DPR=DPS/EPS=0.40$/1.68$=24% (прибыли выплатят в виде дивидендов). или Summ dividends/(Net Profit – Dividends on Preferred Stock)=120000/535000-30000=24%; BV per share = (Total Assets – Intendigle???- Debt-Preferred)/Common Stock Outstanding=9700000-100000-5200000-600000/300000=12.68; BV per share = (Common Stock + Retained earning + Surplus Capital – Intangilte???)=Common Stock Outstanding=(1500000+1700000+700000-100000)/300000=12.68$; |

Затраты:

Затраты, расходы, издержки. Общие черты и различия.

Критерии классификации затрат и способы отражения в отчетности компании.

Решение типовых задач по теме.

Затраты – это стоимостная (денежная) оценка используемых ресурсов. В управленческом учете ассоциируются с производством и отражаются на момент потребления ресурсов в производственном процессе.

Расходы – уменьшение платежных средств предприятия, уменьшение экономических выгод за счет совокупных активов и увеличения долга.

Издержки – расходы, распределенные по периодам

Денежная оценка происходит в соответствии с предписаниями бухгалтерского учета.

| Затраты-расходы | Затраты-издержки |

| Множества затрат и расходов пересекаются, т.е. равны в определенный момент. Т.е. есть расходы нет затрат, (t) – сырье оплатили, выкупили акции – (t+n) à production затраты=расходам, нет временного расхождения есть затраты нет расходов (t) – затраты труда и материалов, (t+n) – расходы на з/п и материалы. Depreciation à Productivity Cost, расходов нет. | Множества затрат и издержек так же пересекаются, затраты бывают постоянные/переменные (income statement, calculate by numbers): Затраты есть, нет издержек – explicit cost – явные издержки, implicit cost – неявные затраты – цена упущенной выгоды – no influence on financial result; Затраты равны издержкам Издержки есть, нет затрат – Net Profit-Extraordinary losses = Net Profit’ or Losses; |

Cost: Financial Accounting (production – Direct materials/labour/overhead expences /non-production cost – General Selling – Administrative Expences – Income Statement (external Approach) – investment decisions and Managerial Accounting – FC/VC – budgeting – income statement – marginal approach – break-even point, profit planning, risk analysis

04.03.13

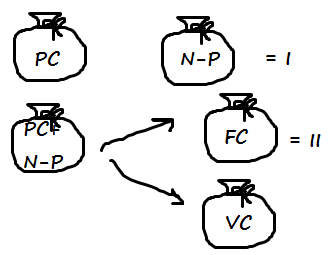

Затраты делятся на

1. отнесения на себестоимость

a. DM

b. DL

c. O/H

2. в зависимости от объемов реализации компании

a. FC

b. VC

Первый классификационный критерий деления затрат - по способу отнесения себестоимости:

СТРУКТУРА ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

1. Прямые материалы (direct materials) – физическая субстанция готового изделия.

2. Прямая рабочая сила (direct labor) – категории работников, которые принимают непосредственное участие в создании готового продукта.

3. Общепроизводственные расходы (overhead expenses) – расходы предприятия, связанные с обслуживанием производственного процесса.

| Постоянные overhead | Переменные overhead |

| Налог на недвижимость, амортизационные отчисления в рамках линейного метода, страховые платежи в краткосрочном периоде, аренда производственных зданий и производственного оборудования, затраты на выплату зарплаты начальнику и мастеру цеха | Стоимость вспомогательного сырья и материалов, затраты на снабжение, топливо и энергия, складирование, брак в производстве, оплата сверхурочных работ, переменная часть коммунальных платежей (сверх абонентской платы) |

Производственные затраты Production Cost = DM+DL+O/h;

СТРУКТУРА НЕПРОИЗВОДСТВЕННЫХ ЗАТРАТ (NON-PRODUCTION)

1. General/selling/administrative (s/a) – расходы на обслуживание предприятия в целом не связанные с производством + исследования рынка и работа отдела маркетинга + оплата командировочных, прием делегаций, закупка мебели для администрации, зарплата подразделениям, не связанным с производством.

Производственная себестоимость - Production Cost; полная себестоимость – Production + Non-production Cost.

В основе построения отчета о прибыли и убытках в традиционном (внешнем) формате лежит деление затрат на производственные и непроизводственные.

Cost of goods sold – производственные затраты.

1. PC=DM+DL+O/h;

2. Manufactured = Self-finished goods (beginning inventory) + production cost (DM+DL+O/h) – Semi-finished goods (ending inventory).

3. CGS = Finished goods (beginning inventory) + cost of goods manufactured – f/g (ending inventory);

Типовая задача 1 на 1-ый классификационный критерий.

Дано: остатки на счетах по прямым материалам за 4-ый квартал DM

| Items of DM | Beginning inventory of DM | Peurchases | Ending inventory | Result |

| Арматура | $36 810 | $92 480 | $42 020 | = 36810+92480-42020 = 87270 |

| Абажуры | $12 660 | $41 600 | $13 020 | |

| Электрические детали | $19 890 | $52 780 | $20 470 | |

| Провода | $9 250 | $11 460 | $8 840 | |

| Semi-finished | $77 910 | - | $80 130 | |

| Finished goods | $86 520 | - | $81 060 | |

| Сумма значений столбца $192580 = DM |

В течение 4-ого квартала DL=12 000 hours * 9,50 $/hour

O/h expenses =

· IDL = $36 870

· Instruments = $3 930

· Rent of equipment = $2 500

· Repair of equipment = $4 880

· Depreciation = $2 600

Sales = $691 770

S/a=$296 820

Tax on profit = 34%;

Найти: DM=?; CGM=?; Income Statement (external approach);

DM (per item) = DM (BI) + Purchases – DM (ei)

CGM=S/f (bi) + PC - s/f (ei) = 77910 + (192580 = DM + 114000 = DL + 52720 = Sum O/h) – 80130 = 357080$

Income statement

Net Sales $691770

-CGS? $362340 à CGS = f/g (bi) + CGM – f/g (ei) = 86520 + 357080 – 81260 = 362340

I. Gross margin $ 329430 – первый уровень прибыли.

- S/a $ 296820

II. Operating profit $ 32610

+ Other income $ 0

Interest on bounds (cr) $ 0

=Profit before income tax 32610

Profit tax 11087

III. Net profit $ 21522

-Dividends on preferred

- Dividends on common

Классификация затрат в рамках маржинального формата.

VC à (4)

- DM

- DL

- O/h (VC)

- S/a (VC)

FC à (2)

- O/h (FC)

- s/a (FC)

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 389; Нарушение авторских прав?; Мы поможем в написании вашей работы!