КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Т а р а у

|

|

|

|

Правительство РТ.

Президент РТ.

Парламент РТ.

Конституционная ответственность парламента субъекта.

1) Если парламент дважды отклоняет кандидатуру президента РФ, главы субъекта

2) Если парламент субъекта издает неправомерный акт, то глава субъекта может обратиться в суд и в течение 6 месяцев парламент должен отменить или изменить акт. В качестве меры конституционной ответственности глава субъекта может роспустить парламент.

3) Если на заседаниях парламента присутствует менее половины депутатов. И если они не собрались после 3-х месяцев после назначения

4) Если парламент субъекта нарушает законодательство.

Республика Татарстан.

Верховный совет – 130 депутатов. Открытая двухпалатность. По федеральным округам собирались по 30 депутатов, они работали постоянно. По административным федеральным округам 100 депутатов. Это глава исполнительной власти, таким образом власть оказалась в руках исполнительной власти.

Сейчас в парламенте 100 человек. В парламенте есть председатель, заместитель, секретарь. Избираются по принципу половина по мажоритарной системе, половина по пропорциональной.

Больше связан с парламентом, чем президент РТ (например формирование правительства, кадры..).

Возглавляет исполнительную власть. Не имеет права объявлять референдум.

Совет министров назначается, есть премьер-министр. Вопросы формирования, отчетности подотчетны президенту. Формируется президентом РТ, но с участием парламента РТ.

Несиелік тәуекел және оны басқару

2.1 Несиелік тәуекел мәні және оның классификациясы

Кез-келген банктің қызметінің табыстылығы банктің берген несиелерінің сапасына, яғни оның қайтарымдылық дәрежесіне байланысты. Несиенің уақытылы қайтарылмауы банктің зиян шегуіне алып келеді. Несиелік тәуекелді минимизациялау несиелік мекемелер қызметін басқарудағы басты міндет.

Несиелік тәуекел – қ арызалушының банктен алған несиесі бойынша қарызын немесе оған есептелінген сыйақысын келісімге сәйкес өз уақытында қайтара алмауына байланысты банктің зиян шегуін сипаттайды. Несиелік тәуекелге кеңірек түсінік беретін болсақ дебитордың, контрагенттің, бағалы қағаз эмитенттерінің қаржылық жағдайының нашарлауымен байланысты тәуекел деп түсіндіріледі. Банкке төленетін несие төлемдерінің уақытша тоқтауы немесе мүлдем төленбеуі банктің ақша қаражаттарының қозғалысына және банк өтімділігіне жағымсыз әсерін тигізеді. Кез келген банктің қызметінің табыстылығы банктің берген несиелерінің сапасына, яғни оның қайтарымдылық дәрежесіне тікелей байланысты. Қаржы сферасындағы инновацияларға қарамастан несие бойынша проблемалар әлі де болса бірінші орында тұр. Сондықтан да банктер несиелік тәуекелді басқару шараларымен уақытылы айналысып отыруға тиіс. Несиелік тәуекелді басқару қабілеті көп жағдайда банк басшылығы мен қызметкерлерінің біліктілік деңгейіне байланысты.

Жалпы несиелік тәуекел классификациясы келесідей:

1)Факторлардың әрекет ету саласына қарай:

-Ішкі несиелік тәуекелдер;

-Сыртқы несиелік тәуекелдер;

2)Факторлардың банк қызметіне байланысына қарай:

-банк қызметіне байланысты несиелік тәуекелдер;

-банк қызметіне байланыссыз несиелік тәуекелдер;

3)Банк қызметіне әкелетін зияндылық дәрежесіне қарай:

-тікелей несиелік тәуекел;

-жанама несиелік тәуекел;

4)Несиелік операциялардың есеп алыну сипатына қарай:

-баланстық несиелік тәуекелдер;

-баланстан тыс несиелік тәуекелдер;

5)Пайда болу ауқымына қарай:

-іргетастық несиелік тәуекелдер, яғни активті және пассивті басқарумен айналысатын менеджерлердің қабылдайтын шешімдеріне байланысты;

-коммерциялық несиелік тәуекелдер, яғни банк клиенттерін несиелеу саясатына байланысты;

-жекеше несиелік тәуекелдер, яғни несиелік өнім, қызмет, операцияларға, қарыз алушыларға немесе өзге де контрагенттерге байланысты.

6)Басқару сипатына қарай:

-тікелей несиелік тәуекел, яғни қарыз алушыға қатысты несиелік тәуекел;

-қоржындық несиелік тәуекел, яғни несиелік қоржынның сапасына байланысты.

Несиелік тәуекел келесі себептере байланысты туындайды:

- қарызгердің жауапкершілігі негізінде;

- қарызгердің өз кінәсінан емес адекватты ақша ағынын жасау қабілетсіздігі;

- банк басшылығы тарапынан есептің дұрыс жүргізілмеуі, іскерлік және экономикалық ортадағы болжанбаған өзгерістер;

- мемлекеттегі саяси тұрақсыздық;

- қарызгердің іскерлік репутациясындағы теріс жағдайлар;

- несиеге қойған кепілдеменің сомасына және болашақ құнына сенімсіздік.

Банк тәжірибесінде несиелендіру түрлері байланысты несиелік тәуекелдің проблемалары бар:

1. пайда мәнінің өсуі деп ойлауы: Несиелік портфель – пайда алудың көзі. Пайда өсіруге деген құштарлық кей жағдайларда тәуекел немесе банкке тиімсіз шарттар мен несие беруіне алып келеді, яғни ойланбай берген несиелер одан алатын табыстарына қарағанда өте қымбатқа түседі.

2. несиелендіру принциптерінің бұзу – банк жетекшілігі несиелендіру принциптерін бұзып тұрғанын біле тұрып несие береді, мұның себебі шамадан тыс табыс алуға деген құштарлық бәсекелестерінің басынуы, достастық қарым-қатынасының болуы

3. несиелік келісімнің қанағаттандырылмауы - несиелік келісім-шарт құқықтық жағынан өте жоғары деңгейде толтырылуы тиіс

4. Қарыз алушы туралы толық емес және сенімсіз ақпарат – қарыз алушының қызметі туралы толық ақпарат, күмәнді несиелерді тудыруы мүмкін, әрбір несие қызметтері клиент туралы несие тарихын бүкіл құжаттар тексере отырып жасалуы тиіс

5. нашар мониторинг – бастапқы несиеде стандартты несиелер болады, кейіннен қанағаттанарлық, күмәнді болады. Бұл несие қызмет тарапын несиеге дұрыс бақылау жасалауынан болатындықтан ол несиелік талдауды жоғары деңгейде жүргізе алатындай мамандандырылуы тиіс

6. Несиелік тәуекелден туындайтын шығындарды екіге тікелей және жанама деп бөліп қарастырған дұрыс. Тікелей шығындар несиені қайтармауға және қаражаттың түспеуіне байланысты туындаса, ал жанама шығындар кепілге қоятын заттың құнының төмендеуі, проблемалық несиелерге байланысты банктің құратын резервтерінің көлемінің ұлғайту қажеттігінен туындайды.

7. Жалпы несиелік тәуекел дәрежесі мынадай факторларға тәуелді:

· елдегі және өңірдегі экономикалық және саяси жағдайлар;

· банктердің жекелеген экономика салаларына несие беруі;

· қарыз алушылардың несиелік қабілеті мен беделіне;

· қарыз алушының банкроттығына;

· қаржылық қиындықтарға ұшыраған клиенттерге берілген несиелер үлесінің жоғары болуына;

· жаңа, таныс емес компанияларға берілген несиелерге;

· жақын арада тартылған немесе жаңа клиенттерге берілген несиелер үлесінің жоғары болуы;

· қарыз алушының тарапынан болатын алдамшылық әрекеттерге;

· қиын іске асырылатын немесе тез құнсыздануға икемді кепіл затын қамтамасыз ету мүлкі ретінде қабылдауына;

· несиелік қоржынның диверсификациялану деңгейіне;

· инвестициялық жобаның техникалық-экономикалық негіздемесінің туралығына;

· несиені беру және қоржынды қалыптасыруға байланысты несиелік саясатқа жиі енгізілген өзгерістерге;

· берілетін несиелердің түрлеріне, мөлшеріне және нысандарына, сондай-ақ қамтамасыз ету түріне.

Банктің несиелік тәуекелін бағалау екі тәсілге негізделуге тиіс:

-несиелік тәуекел деңгейін бағалау;

-несиелерді тәуекел дәрежесіне қарай жіктеу.

Несиелік тәуекелді бағалауда мынадай басты көрсеткіштер пайдаланылады:

-коэффициенттер;

-болжанатын шығын мөлшері;

-несиелік қоржынның сапасының көрсеткіштері.

Қарыз алушының несиелік тәуекелін бағалауда да сапалық және сандық талдаулар қолданылады. Сапалық талдаудың мақсаты тәуекелдің пайда болуы ықтималдығын бағалау. Сандық бағалаудың мақсаты қарыз алушының міндеттемесін орындамау барысында банктің шығын шегу ауқымын анықтау. Сапалық және сандық талдаудың нәтижелері бойынша несиелік тәуекелді бағалауға мүмкіндік туындайды.

Қарыз алушы заңды тұлғаның несиелік тәуекелін бағалау мынадай тәсілдермен жүзеге асады:

1) қарыз алушының іскерлік тәуекелін бағалау;

2) қарыз алушының несиелік қабілеттін бағалау

- қаржылық коэффициенттер негізінде қаржылық жағдайын талдау;

- ақшалай ағымын талдау;

- менеджмент сапасын бағалау.

3) несиені қаматамасыз ету көздерін бағалау.

Отандық банктік тәжірибеде қарыз алушының заңды тұлғаларды несиелік қабілетін бағалауда келесідей Қаржылық коэффициенттердің 4 тобын пайдалынылады:

· Өтімділік коэфиценті

· Қаражат көздерін тиімді басқаруды талдауға арналған қаржылық тәуекелділік коэфиценті

· Компанияның ресурстарын пайдалану тиімділігіне арналған айналымдылық коэфиценті

· Пайдалылық коэфиценті

· 1.Өтімділік коэфиценті – 2 түрге бөлінеді:

-ағымдағы Өтімділік коэфиценті =Ағымдағы актив/ағымдағы міндеттеме;

§ мәні: 0,70-1,20

§ Егер 1,02 жоғары болса, онда тауарлы материалдық қорларға салынған қаражаттар айналысының бәсеңдеуін немесе дебиторлық қарыздың жоғары болуы көрсетіледі.

§ Ал оның мәні төмен болса, клиенттің төлем қабілетсіздігін көрсетеді. Жалпы бұл көрсеткіш мәні жоғары болса, қарыз алушының қаржы тұрақтылығын білдіреді.

-тез өтімділік коэфиценті =Ағымдағы активтер – Тауарлы материалдық қор/ағымдағы міндеттеме;

§ мәні: 0,4-0,6

§ бөлшек сауда компанияларында:0,3-0,4

§ Ол мәнінің жоғарлануы дебиторлық қарыздың өсуі туындайды.

· 2.Қаражат көздерін тиімді басқаруды талдауға арналған қаржылық тәуекелділік коэфиценті 2 түрге бөлінеді:

o Міндеттеме/Актив = 1 мерзімдегі орташа қарыз сома/ 1 мерзімдегі орташа актив сомасы

o Міндеттеме/Капитал = 1 мерзімдегі орташа қарыз сома/ 1 мерзімдегі орташа капитал сомасы

· Осы және келесі коэффициенттерді есептегенде банктерге берешек, жабдықтаушыларға, бюджетке және тағы сондай орташа қарыздарды есепке алады

· Айналымдылық коэффициенті:

· Дебиторлық қарыз айналымдылығы = Дебиторлық қарыз орташа сома__ *360

Дебиторлық сатудан түскен түсім

· Кредиторлық қарыздың айналымдылығы= Кредиторлық қарыз орташа сома *360

§ сатудан түскен түсім

· Тауарлы материалдық кор айналымдылығы= ТМҚ-ң орташа сома*360

өнімді өткізуден өзіндік құны

· Пайдалылық коэфиценті: бұл коэфицент компанияның және заңды тұлғаның пайдалылық деңгейін және рентабельділік деңгейін көрсетеді және ол пайдалылық әртүрлі нұсқамасы мен сатудан түскен қатынасы арқылы есептеледі.

Ол 2 түрге бөлінеді:

· Жалпы пайда нормасы= Жалпы пайда________

сатудан түскен түсім

· Таза пайда нормасы= Таза пайда__________

сатудан түскен түсім

2.2Несиелік тәуекелдерді басқару және бағалау әдістері

Несиелік тәуекелді басқару – несие қызмет түріне байланысты тәуекелді төмендетуге бағытталған әдістер мен тәсілдердің жиынтығы.

Банктің несиелік тәуекелін басқару функциясы келесі жоспар бойынша жүрізіледі:

1. Несиелік портфельді басқару.

Несиелік портфельді басқарудың ортақ шарттары келесідей:

1)Қарыз алушылар мен олардың топтары үшін несиелеудің ішкі банктің лимиттерін белгілеу;

2)несиелік рейтингпен байланысты болатын жекелеген қарыз алушының тәуекел деңгейін көрсететін несиелік тәуекел талдау формасын жасау;

3)Әртүрлі салалар бойынша несиелеуді диверсификациялау;

4)төменгі тәуекел деңгейі бар маңызды салаларды анықтау;

5)жоғары тәуекелі бар салаларға қатысты несиелік саясатты қатаңдату;

6)несиеге баға белгілеу саясатын дайындау.

Тәуекел дәрежесіне қарай несиелер былай жіктелініп, оларға қарсы провизиялар құрылады:

1. Стандартты несиелер – қайтарылу уақыты жетпеген, қайтарылымында ешқандай күмән жоқ несиелер;

2. Күмәнді несиелер – қайтарылу мерзімі ұзартылған, қайтарылуында күмән бар несиелер: А) күмәнді 1-категория ¾ қайтарылу мерзімі 30 күнге дейін кешіктірілген, қайтарылу мерзімі бір рет ұзартылған, банкке біршама тәуекел әкелетін несиені білдіреді. Мұндай несиенің түрі бойынша негізгі қарыз сомасынан 5% мөлшерінде провизия құрылады;

Б) күмәнді 2-категория ¾ қайтарылу мерзімі 30-60 күнге кешіктірілген, мерзімі бір реттен ұзартылған, банк үшін тәуекел тудыратын несиені білдіреді, мұндағы провизия сомасы 20% мөлшерінде;

В) күмәнді 3-категория ¾ қайтарылу мерзімі 60-90 күнге дейін кешіктірілген, мерзімі бірнеше рет ұзартылған, банк үшін тәуекелі жоғары несиені айтамыз, провизия сомасы 20% көлемінде;

Г) күмәнді 4-категория ¾ қайтарылу мерзімі 90-120 күнге кешіктірілген, мерзімі бірнеше рет ұзартылған, банк үшін үлкен тәуекел тудыратын несие, провизия сомасы 25% сомасында;

Д) күмәнді 5- категория ¾ қайтарылу мерзімі 120-150 күнге кешіктірілген, қайтарылу мерзімі бірнеше рет ұзартылған, тәуекелі банкке жоғары болып келетін, провизия 50% көлемінде құрылған несиелер. [1]

3. Үмітсіз несиелер – қайтару мерзімі 180 күнге дейін және одан жоғары мерзімге кешіктірілген, банк үшін өте қауіпті, яғни пайдасы есебінен жабылатын, 100% мөлшерде провизия құрылатын несиені айтамыз.

Екінші деңгейдегі банктердің несие бойынша провизияларды құру мен заңды және жеке тұлғаларға ұсынылған несиелердің жіктелінуі 1-кестеде көрсетілген

| Несиелердің жіктелінуі | Негізгі қарыз сомасы | Соның ішінде несие бойынша негізгі қарыз сомасы | Негізгі қарыз сомасынан провизялар мөлшері (%) |

| Стандартты | |||

| 2.Күмәнді: 1 категория 2 категория 3 категория 4 категория 5 категория | |||

| 3.Үмітсіз |

Банк салымшылар мен акционерлер алдындағы міндеттерін орындай отырып банктің несиелеу фукциясы келесідей үш міндетке бағытталуы керек:

- ссудаларды оның қайтарымдылығына сенімді болған жағдайда ғана беру керек;

- ақша қаражаттарын тиімді инвестициялау, яғни акционерлер мен салымшылардың қызығушылығын оятатындай;

- несиеге деген экономикалық сұранысты қанағаттандыру.

2. Несиелік процесті талдау.

Несиелік процесті талдаудың басты мақсаты несиелеу процесі мен оның шарттарына дәйекті түрде бағалау жасау. Басқа сөзбен айтқанда несиелік процестің қаншалықты дұрыс ұйымдастырылғанын, жүргізіліп жатқан процеске басшылықтың қаншалықты дәрежеде қатыстылығын, банк персоналдарының процеске қатысуын, несиелік процеске қатысушылардың ақпаратты уақытылы және толық көлемде алынуын анықтау.

3. Несиелік портфелдің сапалығы.

Несиелік портфель банктің нарықтағы позициясын, бизнес стратегиясын, тәуекел бойынша стратегиясын, банктің мүмкіндіктерін білдіреді. Несие портфелінің сапалығы банк қызметіне толық суреттеме береді десек болады.

4. Несиелік тәуекелді басқару саясаты.

Несиелік тәуекелді дұрыс басқармау көбінесе банктердің банкроттыққа ұшырауына алып келеді. Несиелік тәуекелді басқару саясаты несиелік тәуекелдің туындайтын факторларын анықтау, оны жою немесе төмендету шараларының, несиелік портфельді басқару механизмдерінің, несиелер бойынша лимиттер құрып, провизиялық қорларды құрудың әр түрлі шараларының жиынтығы ретінде қарастырылады.

5. Активтердің сыныптамасы.

Активтерді сыныптау тәуекелдерді басқарудың басты құралы болып есептеледі. Активтерді сыныптау келісімге сәйкес несиелердің қайту қайтпау мүмкіндігін бағалау үшін қажет. Банктік қағидаға сүйенсек барлық тәуекел туындауы мүмкін активтер сыныпталуы тиіс. Банктер активтерді сыныптауды өз ережелері бойынша жүрізеді, бірақ қаржылық қадағалау органдарының белгілеген стандарттарына бағынады. Стандартты және стандарттан төмен болып сыныпталған активтер жылына екі рет тексеруден өтеді. Халықаралық стандарттар бойынша активтер келесідей жіктеледі: стандартты; қараудағы активтер; стандарттан төменгі активтер; күмәнді; шығынды.

6. Несиелік жоғалтуларға резервтер құру саясаты.

Резервтердің көлемін анықтау банктің несиелеу тарихына, яғни несиенің өтелуіне тікелей әсер ететін факторлармен анықталады. Әрдайым және жүйелі түрде активтердің құнына бағалау жасалуы тиіс және ол белгіленген құжаттарда жазылып отырылуы керек. Шығындардың орнын жабуға арналған резервтердің көлемін анықтау үшін келесі факторларға талдау жасалуы маңызды:

- банктегі резервтеу саясаты мен оның методологиясына;

- тәуекелді анықтау іс-шаралары мен оны қайта қарау процесіне;

- кез келген шығынға алып келуі мүмкін жағдайларды;

- узақ уақыт бойғы тенденцияға;

- ағымдағы саясаттың адекваттылығына.

Несиелік тәуекелдерді басқарудың негізгі элементтері:

- несиелік қызметті ұйымдастыру;

- несиелік ұсыныстарды бағалау, қарыз алушының несиелік қабілетін бағалау;

- лимиттер белгілеу;

- несиелік тәуекелге байланысты несиелерге рейтинг қою;

- несие бойынша зияндарды еске ала отырып сыйақыны анықтау;

- несиелік шешімдерді қабылдау барысында құзіретті бөлу;

- несиелік мониторинг;

- несиелік портфельді бағалау;

- проблемалық несиелерді қалпына келтіру;

- несиеге баға белгілеу;

- берілген несие бойынша кепілдерге бақылау жасау;

- диверсификация;

- шығындардың орнын жабу үшін резервтер құру.

Несиелік тәуекелдерді басқару процесінің кезеңі:

1.Несиелік тәуекелді сәйкестендіру – тәуекелдің пайда болу факторы мен себептерін анықтау

2.несиелік тәуекелді бағалау:

- тәуекелді өткізу мүмкіндігін бағалау;

- тәуекелді өткізуден пайда болатын шығындарды бағалау;

- қабылдайтын тәуекелді бағалау.

3.несиелік стратегиясын таңдау – шешімдерді қабылдау жүйесі:

- тәуекелді бірден қабылдау туралы шешім;

- тәуекелмен байланысты әрекеттерден бас тарту туралы шешім;

- егер тәуекелді төмендету бойынша нақты шараны қолдану шарты болған жағдайда, тәуекелді қабылдау туралы шешім.

4.несиелік тәуекел деңгейін бақылау – тәуекелге мониторинг жасау, жүргізу

5.несиелік тәуекелді минимизациялау – тәуекел деңгейін төмендету әдістерін қолдану.

Несиелік тәуекелді басқару кезеңдерінің ерекшеліктері 2-кестеде көрсетілген

| Қарыз алушы | Банк | |

| несиелік тәуекелді сәйкестендіру | ||

| Мәміле бойынша қарыз алушының міндеттемені орындалмауын себептерін анықтау | Несие операциясы бойынша бір немесе бірнеше қарыз алушының бір уақытта міндеттеменің орындамау салдарын анықтау. | |

| несиелік тәуекелді бағалау | ||

| Несиелік келісім-шарт бойынша міндеттемені орындамау ықтималдығын анықтаған қарыз алушының несиелік қабілетін бағалау | Берілген несиелерді топтастыру, яғни мүмкін шығындарды есептеуге сәйкес тәуекелді класстарға бөлу: - несиелік тәуекел деңгейі бойынша -өзара байланыстық қарыз алушылар бойынша | |

| несиелік стратегиясын таңдау – шешімдерді қабылдау жүйесі | ||

| Қарыз алушының несиелік тәуекел деңгейін бағалау нәтижелерін ескерту | Банктегі портфельдің несиелік тәуекел деңгейін бағалау және бақылау | |

| несиелік тәуекел деңгейін бақылау | ||

| Қарыз алушының несиелік тәуекел деңгейін өзгеруін жедел есепке алу мақсатында мониторинг жүргізу | Портфельді бақылау, тәуекел деңгейін шекті деңгейге жеткізбеу, бақылау, несие беру шартына әрекеттінің заңға сәйкес жүргізілетін мониторинг жасау | |

| несиелік тәуекелді минимизациялау | ||

| Банкте қарыз алушылар ақпараттар деңгейі көтерту, қарыз алушының несиелік келісімді орындауына дайындау және қаржылық Жағдайын көтеру, банкпен қарыз алушы арасында тұрақты қатынас орнату | Диверсификация, лимиттеу, мүмкін шығындарды жабу мақсатында провизия құру | |

2-Кесте. Несиелік тәуекелді басқару кезеңдерінің ерекшеліктері

Несиелік тәуекелдерді талдаудың жалпылама түрде сандық және сапалық талдау түрінде жүргізіледі.

Сапалық талдау -несиелік тәуекелдің пайда болу аумағын, несиелік факторларды және тәуекелді анықтауда пайдаланылатын ақпарат көздеріне талдауды қамтиды. Сапалық талдау әсіресе банктің несиелік портфелінің сапасын талдау негізінде жүргізіледі және терең білімділік пен тәжірибені, сезімталдылықты талап етеді.

Сандық талдау -бұл несиелік тәуекелдің дәрежесін формалау, яғни сандық тұрғысынан талдау.

Тәуекелді басқару кезінде әрбір несиелік бөлім мына шараларды жүргізуі тиіс:

1. тәуекелді мөлшерлеу;

2. тәуекел мөлшерін анықтау;

3. тәуекелді бақылау;

4. мониторинг

Тәуекелді мөлшерлеу – лимиттер белгілеу, яғни банк жетекшілігінің өз стратегиясына сәйкес қабылдайтын тәуекелдің шекті деңгейін анықтау. Бұл лимиттер көбіне банктің несиелік саясатында көрсетіледі. Несиелік саясат банктің барлық қызметін ашық көрсетеді. Сондықтан несиелік саясатта несиелік портфел несиені саралаудан, несиеге баға белгілеуден, тәуекелді ескере отырып проценттік ставкалардан қалыптасады.

Тәуекел мөлшерін анықтау нақты операцияның тәуекел мөлшерін есептеуге негізделеді(бір қарыз алушының несиелік қабілеті).

Тәуекелді бақылау менеджерлер мен акционерлердің де міндеті болып табылады, яғни олар оперативті басқаруды жүзеге асырады. Жалпы бақылаудың міндеті жоғарғы дәрежелі мамандардың болуы, кадрлардың біліктілігі, осы мақсаттарды жүзеге асыруда тиімді жұмыс уақытын белгілеу.

Банкте тәуелсіз бақылау механизмінің болуы, ал оның пәні шешім қабылдау және несие портфелінің құрамын анықтау, келісім жасау болып табылады.

Басқару бақылауының элементі:

- несиелік аудит мамандандырылуы, несиелік шешім қабылдау тәуелсіз жүргізілуі, жалпы несиелік портфелдің сапалы болуы

- несиелік ақпараттық басқару жүйесі (НАБЖ) нақты несие бойынша мониторинг жүргізуге және несие портфелінің сапасын басқару үшін несиелік бөлім қызметкерлеріне нақты және оперативті ақпаратты беруі тиіс;

- қаражат қозғалысын бақылау, яғни барлық ресмилік орындалғанға дейін, авторизация процесі біткеннен кейін қарыз алушының ақшаны алуы.

Тәуекелге мониторинг кері байланыс арқылы тәуекелді тәуелсіз және әрдайым бақылау мен бағалау. Несиелік мониторинг — клиенттің несиелік қабілетіне тұрақты бақылау және тексеру. Мониторинг несиелік талдау, ішкі және сыртқы аудит, берілген ақпараттың есептілігі, қарыз алушының несиелік қабілетін бағалау және таңдау, күмәнді несиелерді қалпына келтіру, қарыз алушының несиелік қабілеті бұзылған жағдайда жүргізіледі.

Несиелік тәуекелді басқарудың тиімді жүйесі:

- несиелік тәуекелді бағалау;

- банк пен қарыз алушының жеке қатынастарын бақылау;

- несиелік портфелді басқару.

Несиелік тәуекелді бағалау өзара байланысты факторлардың, тәуекелге әсер ететін, бағалау әдістері мен критерийлер жиынтығы. Өзара байланысты факторлар: несиенің қамтамасыз етілуі, несие мәмілесінің сипаты, қарыз алушының қаржылық тұрақтылығы. Несиелік тәуекелді бағалауға әсер ететін факторларды толығымен ашып көрсетейік. “Несиенің қамтамасыз етілуі” клиенттің ссудалық қарызын жабу деңгейі. Бұл фактормен байланысты критерий қамтамасыз етілудің өтімділігі, жеткіліктілігі, сақтандырылуы. Бұл банктің қамтамасыз етуді қалай жүзеге асыратындығын (бағасы, мерзімі, сақтау шарты) көрсетеді. “Несие мәмілесінің сипаты” несие келісімінің негізділігі мен нақтылығымен көрінеді, бұл өз кезегінде несиенің мақсатқа сәйкес болуымен, оның мерзімділігімен, несие сомасымен, қайтарымдылық және өтеу шартымен сипатталады,ақша ағымының жағдайы мен қаржылық коэффициентін есептеуге негізделген

| |||

|

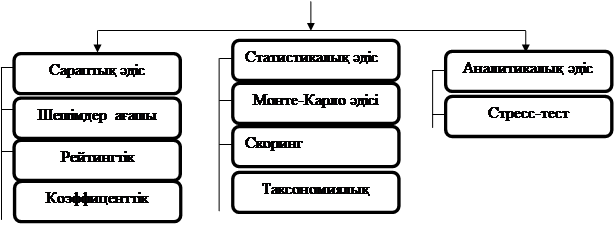

5-сызба. Әлемдік банктік тәжірибеде несиелік тәуекелді бағалаудың әдістері

Несиелік тәуекелді бағалау әдістерінің сипаттамасы 3-кестеде көрсетілген.

| Бағалау әдістері | Әдістемелік негіз | Көрсеткіштер |

| Скоринг | Жеке несие алушының несиені қайтару қабілетін анықтауға арналған математикалық және статистикалық көрсеткіштерді бағалау әдісі | Әр клиенттің интегралдық көрсеткіштері: жасы, мамандығы, табысы, отбасы жағдайы, т.б |

| Монте-Карло әдісі | Берілген мінездеме бойынша кездейсоқ жағдайларды модельдеу. Сол жағдайдың әр түрлі варианттарын талдау | Мүмкін болатын несие ставкасы, лимиттер |

| Шешімдер ағашы | Таңдалатын шешімдердің графикалық варианттарын таңдап бағалау әдісі. | Несие портфелі бойынша көрсеткіштер |

| Рейтингтік әдіс | Әр бір банк өздері қолданатын әдістер бойынша рейтингтер есептейді, бұл несие алушылардың несиелік қабілетін анықтауға көмектеседі. | Несие алушылардың қаржылық жағдайы. |

| Таксономиялық әдіс | Тәуекел пайда болуы мүмкін әр түрлі жағдайларға шаралар қолдану әдісі. Бұл талдау әдісі жиынтықтағы әрбір элементті іріктеуге мүмкіндік жасайды. | Несиелік портфельдің тәуекел көрсеткіштері мен табыс көрсеткіштері. |

| Коэффиценттер әдісі | Экономикалық коэффиценттер динамикасын сараптық бағалау, яғни несие алушының қабілеті мен экономикалық салалардың орташа экономикалық көрсеткіштерімен салыстыру. | Несие алушының несиелік қабілеті мен қаржылық жағдайы көрсеткіштері. |

| Стресс-тест | Несиелік тәуекелдің динамикалық өзгерістерінің көрсеткіштерін тестік бағдарламалар арқылы талдау | Несиелік портфельдің және несиелік портфель тәуекелінің көрсеткіштері. |

3-кесте.Несиелік тәуекелді бағалау әдістері.

Банктің несие бойынша тәуекелін бағалау әдістерінің әрқайсысы банктін несиелік тәуекелдерін бағалауда орны ерекше. Жоғарыда берілген кестеде әрбір бағалау әдісінің әдістемелік негіздері мен қаралатын көрсеткіштері көрсетілген.

Несиелік тәуекел бойынша жеке бір операция бойынша күтілетін шығындардың сомасы мына формуламен есептеледі:

ЕL = СЕ*РD*SL, мұндағы

o ЕL - күтілген шығындар;

o СЕ - тәуекелмен байланысты сома;

o РD - дефолттың ықтималдығы;

o SL - дефолт кезіндегі шығындардың көлемі.

o Несие беруге байланысты күтілмеген шығындар сомасы:

UEL = CE * SL

o UEL — күтілмеген шығындар;

o СЕ — тәуекелмен байланысты сома;

o SL - дефолт болган жағдайдағы шығындар;

- Әлемдік тәжірибеде несиелік тәуекелді бағалаудың екі негізгі әдісі бар. Олар жеке және бір-бірімен қолданылуы мүмкін:

- несиелік инспекторлар мен сараптаушылардың субъективті қорытындысы;

- - автоматтандырылған скоринг жүйесі.

o Скоринг математикалық немесе статистикалық модель болып табылады. Осы модельдер арқылы банк бұрынғы клиенттерге талдау жүргізудің негізінде потенциалды клиенттердің қарызды уақытында қайтару немесе қайтармау ықтималдығын есептейді.

- Коммерциялық банктік несиелік тәуекелін есептеу келесідей түрде көрінеді:

- К3=Кp* (R1+R2+…+Rn)*Е:К сал

- Мұндағы,

§ К3 - банктің жеке клиентінің тәуекелділік коэффициенті;

§ Кр - клиенттің несиелік қабілетін, нарықтағы дәрежесін, өндіріс потенциалының деңгейін, еңбек ресурстарымен қамтамасыз етілуін, акционерлерінің құрамын, басқарушының ұйымдастырушылық қабілетін резервтік қорлары мен жеке құрал жабдықтарының жеткіліктілігін, өткен кезеңде алынған несиесінің деңгейін және тағы басқа көрсеткіштерін көрсететін коэффициент;

§ R1,… Rn – осы несиелік операциямен байланысты тәуекел мөлшері;

§ Ксал - несиені алушы төлеген несиелердің сомасы;

§ Е – банктің осы клиент үшін ішкі факторлардың қозғалысын көрсететін коэффициент.

Банктік тәуекелдерді бағалау кезінде тәуекел туралы толық ақпаратты алу бірнеше көрсеткіштердің есептелінуі нәтижесінде алынады. Неғұрлым ақпараты сапалы болатын банктік тәуекелді бағалау салыстырмалы көрсеткіштер болып табылады. Мысалы, вариация коэффиценті. Ал абсолютті көрсеткіштер - бағаланып жатқан объектіден күтілетін нәтижелердің негізінде колданылады. Тәуекелді бағалау кезінде ықтималдықтың деңгейін анықтайтын көрсеткіштердің манызы зор болып келеді. Банктік тәуекелдің деңгейін бағалау барысында нақты көрсеткіштердің жоспарланған көрсеткіштерден ауытқуын есептеп кана қоймай, сонымен катар теріс ауытқулардың оң ауытқуларға қарағандағы ықтималдығы есептеледі.

Тәуекел және бизнес - бір-бірінен ажырамайтын екі ұғым. Ал несиелік тәуекелден құтылу мүмкін емес, оларды тек азайтуға болады.

- Банктік операцияларды басқаруды банктік портфельмен өзінің қызметінен пайда әкеліп, банкті қамтамасыз ететін активтер жиынтығымен байланысты тәуекел менеджменті.

- Банктің қандай да бір қаржылық активтік басқарудың негізі болып активтерді диверсификациялау принципі табылады. Ол банктік табыстарды ұлғайтуға мүмкіндік береді.

- Тәуекелдерді дұрыс бағаламау банк үшін жағымсыз жағдай болып табылады. Осыған байланысты батыстық банктер тәжірибесінен мысал келтірейік.

1989 жылы Британдық Midland Bank несиелер бойынша ссудалық проценттің деңгейіне қатынасты қате болжаудың нәтижесінде 116 млн. ф.ст. жоғалтты.

1990 жылдың ақпанында қаржылық қолдауды іздеген Американың ірі Drexel Burnham Lambert банкі жойылды. Ол нарықта аты көп естілмеген фирмалардың күдікті облигацияларын шығарды және тәуекелі жоғары акцияларға капитал салымдарын жасады, бірақ ол акциялардың дивидендтері көп болды.

1991 жылы қаңтарда Американың Bank of New England 1990 жылы төртінші тоқсанында қайтарылмаған несиелерді алып тастағанда оның жоғалтқан сомасы 450 млн. доллар деп өз клиенттерін хабардар етті. Осының нәтижесінде оның клиенттері банктің шотынан 1 млрд. долларды қайтарып алды, ол банкротқа ұшырады. Елдегі банктік дағдарыстың тізбектік реакциясын тоқтату үшін федералдық үкіметтің араласуы және 2,3 млрд. доллар мөлшерінде банкке көмек көрсетуі керек болды. Осының нәтижесінде банк өзінің өмір сүруін сақтап қалды, бірақ тәуелсіздігін мүлдем жоғалтты.

Банктік тәуекелдердің пайда болуының және оның деңгейінің тенденциясының өзгеруінің жалпы себептері бар.

- Активтер құрамынан өтімділік әр түрлі элементтерді көруге болады. Бұл аспектіде банктің активтер құрамын оптимизациялау және бағалаудың маңызды бағыты болып өтімділігі жоғары активтерді басқару табылады.

- Өтімділігі жоғары активтерге банктің корреспонденттік шотындағы қалдық ақшаларды, кассадағы және сенімді эмитенттердің бағалы қағаздарына салынған ақшаларды жатқызуға болады. Өтімділігі жоғары активтердің құрамындағы бағалы қағаздарға салымдар, олардың үлкен бөлігін құрайды. Бұл банкті келесі жағдайға әкеледі: өтімділігі жоғары активтер табысты қамтамасыз етпейді, олар өз кезегінде банктің өтімділігіне жалпы қарама-қайшы келеді, өйткені алынған табыстар банктің меншікті қаражаттарының мөлшерін көбейтеді.

- Осыған байланысты банктік қызмет – бұл несиелік тәуекелді басқару болып табылады. Тәуекелдің пайда болуының сөзі – клиенттің төлем қабілеттілігінің күтілмеген өзгерістері, проценттік ставкалар және баланстық қаражаттардың ағыны. Осыған байланысты банктердің алдында несиелік тәуекелдерді басқару және талдау, сонымен қатар өзінің даму стратегияларын жоспарлау жөнінде бірнеше сұрақтар туындайды.

- Несиелік тәуекелді төмендету үшін формальді, жартылай формальді және формальді емес несиелік тәуекелдерді бағалау процедураларын қоса бірнеше әдістер арсеналы қолданылады. Осыған байланысты бірнеше жағдайларды қарастырайық.

- Несиелік тәуекелді төмендетудің классикалық әдістерінің бірі – ол қарыз алушының кепілінің болуы.Бірақ бұл әдіс банктің несиелік саясатында жағдайдың жақсаруына кепіл болмайды. Оның бір себебі, тәуекелді басқару кезінде пайда болатын заем мен кепіл арасындағы икемді байланыс.Бірінші рет бұл эффект жүйелі түрде Дж.Сорроспен оның икемді жалпы теориясы негізінде талданды.

- Қазіргі кезде несиелік тәуекелді бағалау жүйеленген түрге келе бастады.

- Сонымен жеке тұлғаларға несиелік қабілетті бағалаудың балдық әдісі көп қолданылады да, мысалы, жынысы, жасы, мамандығы және тағы басқалары, бұлардың әрқайсысынаосы адам қандай санатқа жататындығына сәйкес келетін балл қойылады. Барлық белгі бойынша балл сомасы қатаң белгімен салыстырылады және осы салыстырудың нәтижесіне қатысты клиент несиелік қабілеті бар немесе несиелік қабілеті жоқ деп мойындалады. Клиенттерді таңдау кезінде қандай жағдайлар туындауы мүмкін:

Біріншіден, клиенттің барлық белгілерін бірден білу мүмкін емес, себебі олардың көбі нашар қалыптасады.

Екіншіден, белгілердің балдық бағасы жеткілікті деңгейде субъективті несиелік тәуекелді бағалау кезінде ерлер мен әйелдер әр түрлі балл алады. Сонымен қатар осы баллдардың сандық белгілері эксперттік жолмен немесе субъективті есеп айырысу сызбасы негізінде жасалады.

Үшіншіден, баллдар жүйесі оперативті түрде жаңарып отыруы керек.

Төртіншіден, балл сомасының қатаң белгісі оның нақты өлшемімен салыстырылуы эмпирикалық түрде анықталады.

- Осылайша сандық әдістердің негізінде жеке тұлғаларға несие беру үшін тәуекелді бағалау оңай емес. Әрқашан уақытпен байланысты сандық тесттердің нәтижесін формальді емес қайта тексеру қажеттілігі туындайды.

- Несиелік тәуекелдерді бағалау әдістері кезінде заңды тұлғаларға да жеке тұлғаларға қойылған талаптар қойылады.

- Қорыта келгенде, несиелік тәуекелді басқару банктік қызметкерлердің қаржылық талдаудың қазіргі кездегі сандық негіздерін білу ғана емес, сонымен қатар жоғарғы кәсіби интуициямен айналыса алатын жоғарғы біліктілігін талап етеді.

- Коммерциялық банктерде тәуекелдерді басқару стратегиясы интеграцияланған түрде құрылуы тиіс, ол тәуекел аспектілерінің барлығын қамтитын, әсіресе нарықтық, несиелік, өтімділік, операциондық, заңгерлік тәуекелдерімен байланысты және банк абыройымен және қызметшісімен байланысты тәуекелдердің басқару деңгейінен операциондық деңгейлерге төмен түсетін міндеттер мен қызметтерінен тұрады. Бұл құрылымның құрамына ақырғы жауапты орган ретінде Басқарудың өзі, комитеттер, тәуекелдерді басқару бөлімі, сонымен қатар басқа да әртүрлі демеу және бақылау бөлімдері кіреді. Олардың барлығында айқын түрде белгіленген міндеттері мен есептілік реттері болады.

- Күнделікті тәуекелді бақылау, бағалау және тәуекел деңгейін анықтау жауапкершілігі банктің арнайы құрылымдық бөлімшесіне жүктеледі. Оның ең басты мақсаты тәуекелдердің, әсіресе несиелік және өтімділік тәуекелдерінің басқару принциптерін енгізу және тәуекелдерді бағалау әдістемесін жасау. Банктің аналитикалық бөлімі осы барлық тәуекелдерді бекітілген лимиттердің шегінде қалуын, операция жүргізілердің алдында дұрыс түсінілуін және бағаланылуын, тұрақты негізде қадағаланылуын және осылар бойынша басшыларға есеп берілуін қамтамасыз етеді. Ұйымдарда банктік тәуекелдерді басқару мен бақылау үшін аналитикалық бөлім тәуекелді басқару және бақылаудың әмбебап, тиімді жүйелерін құру үшін маңызды танымал берік факторларға сүйенуі тиіс.

- Бірінші. Тәуекелдерді басқару істің жүргізілуіне толық жауапты адамдардан шығып, жоғарыдан төмен қарай жүргізіледі. Тәуекелді басқарудың ақырғы жауапкершілігі - банктің басшылығында болады.

- Екінші. Басқару және атқарушы басшылық тәуекел үлгілерінің кең қатары бар екенін мақұлдайды және өлшеуге берілуі жай - операциялық, заңгерлік тәуекелдер, фирманың қанауымен байланысты немесе оның қызметшісімен байланысты тәуекелдерді қоса алғанда парабар қамтитын бақылау құрылымын қамсыздандырады.

- Үшінші. Қамтамасыз ету және бақылау бөлімдері - ішкі аудит, заңгерлік бөлім, ақпараттық технологиялар бөлімі – бұлар тәуекелдерді басқарудың жалпы құрылымының құрама бөлігіне кіруі тиіс.

- Төртінші. Тәуекелдермеді басқару мақсаттары мен принциптері банктің жалпы стратегияларының ең басты қызметі болып табылады. Оларды қосалқы операциондық процедуралар және бақылау әдістері арқылы енгізу керек.

Несие берілгеннен соң клиентпен жұмыс тоқтатылмайды. Бір жағынан ақпараттық орталықта клиенттің көрсетілген ақпараттық көздері туралы ақпарат талданады, ал екінші жағынан, берілген қарыздың қайтарылуына жауапты несие беруші қызметкер, несие жүргізу барысында арнайы бланкіні қолдана отырып, Орталыққа кез келген нақты сұрақты қоюға әрқашан мүмкіндігі болады. Осылайша клиентті тексеру екі жақты жүреді.

- Қажетті мәліметтерді арыз беруші араласқан банктерден және қаржылық ұйымдардан алуға болады. Банктер, инвестициялық және қаржылық компаниялар осы компанияның депозиттерінің мөлшерлері туралы өтелмеген қарыздары туралы, шотардың төленуінің ұқыптылығы туралы материалдарды бере алады.

- Банктің несие беру бөлімі мамандандырылған несие агенттіктеріне хабарласып, кәсіпорынның немесе жеке тұлғаның қаржылық есебі туралы мәлімет ала алады.

- Сонымен, несиелік тәуекел – бұл клиенттің несиелік келісім шартта көрсетілген алғашқы талаптарын сақтамау ықтималдылығы. Ол ішкі және сыртқы факторларға тәуелді болады.

- Несиелік саясат активтердің өсуі және олардың сапасының өсуінің мақсатты шегіне жетуімен сипатталады.

- Банк стратегиясы – бұл банктік саясатты жүзеге асыру үшін арнайы құралдар мен әдістерді қолдану тәсілі. Несиелік стратегия талдау кезінде келесі бағыттармен сипатталуы мүмкін:

· несиелік портфельдің құрылымын бақылау және бағалау;

· тәуекел дәрежесінің есебі;

- банк операцияларының диверсификациясы: экономика секторларымен, жалпы несиелік тәуекелді төмендету үшін операциялар және қызметтер түрлерімен;

· несиелік шығындарды жабу үшін резервтер құру;

· проблемалық ссудаларды мұқият қадағалау және бақылау.

- Несиелік процесс екі кезеңнен тұрады. Бірінші кезеңде, несиелік өтініштерді мұқият талдау жүзеге асырылады. Несие бергеннен кейін екінші кезең басталады – ол несиелік портфельдің мониторингі.

- Банктен несие алу жөнінде келісетін клиент несие алумен байланысты: мақсаты, несие мөлшері, түрі және ссуда мерзімі көрсетілген өтініш береді.

- Банк өтінішке қосымша құжаттар және қаржылық есеп берулерді талап етеді. Бұл құжаттар өтініштің қажетті құрамдас бөлігі болып табылады. Олардың талдауы банк өкілі өтініш берушімен интервью жүргізген соң жүзеге асырылады.

- Банкке өтінішпен бірге келесі құжаттар тапсырылады:

1. Қаржылық есеп беру нәтижесі, оған банк балансы және соңғы 3 жылдағы кірістер мен шығындар есебі кіреді;

2. кассалық түсімдердің қозғалысы туралы есеп беру;

3. ішкі қаржылық есеп;

4. ішкі басқарылатын есеп беру;

5. қаржыландыруды болжау;

6. салық декларациясы;

7. бизнес-жоспар.

Банктік құрылымда және кеңес беруші компанияларда төмендеу технологияларын дәл және толық суреттеу және несиелік тәуекелдерді басқарудың көпшілігі know how болып келеді.

- Ең көп таралған үлгі Chase Manhattan Bank мамандарымен жасалған Risk Management технологиясы болып табылады.

- Несиелік тәуекелдерді басқару жүйесінде сақтандыру ерекше орынға ие.

- Хеджирлеу операциясында несиелік тәуекелді басқарудың тиімді инструменті – несиелік деривативтер. Несиелік дериваторлар - несиелік тәуекелді басқаруға арналған туынды құрал.

- Олар нақты инструментке қатысты барлық тәуекелдерден несиелік тәуекелді бөліп алуды рұқсат етеді. Ондай инструменттерге – ерекше құрастырылған своптар, несиелік тәуекелдерге байланысты бағалы қағаздар және т.б. жатады.

o Банктерде несиелік дериваторларды қолдану ең алдымен несиелік тәуекелдерді бөлуге бағытталады

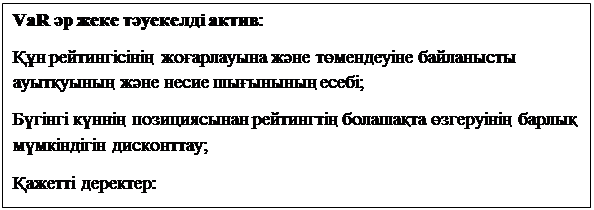

o VAR әдіснамасы көмегімен банктік несие тәуекелін өлшеу

- ХХ ғасырдың 90-жылдарында банк тәуекелін бақылау, тәуекелді өлшеу және есептеу әдістемесі саласына кірген жаңалықтар әсерінен үлкен өзгерістерге ұшырады. Осының ішіндегі маңызды бір ноу-хау ло банк қызметіндегі тәуекелді өлшеудің жаңа әдіснамасы – VAR (Value at Risk – тәуекел асатындағы құн) деп аталады. VAR-ды банкті қадағалау жөніндегі Базель комитеті қаржы нарығындағы конъюнктураның жағымсыз жаққа өзгеруі нәтижесінде пайда болатын әлеуетті шығындар тәуекелін бағалау үшін кіргізді. Var әдіснамасының негізгі мәні – ол инвесторларға несие тәуекелінің көлемін өлшеуге, капиталдың жалпы табысындағы әр несиенің үлесін көрсетуге, банктің несие қоржынындағы әр жекелеген позицияны тәуекелдіктен қорғауын қамтамасыз ету үшін қажетті мөлшердегі капиталды анықтауға мүмкіндік береді.

o Тәуекелдік құны актив қоржыны құнының өзгеруіне қатысты туындайтын мүмкін болатын жоғары шығындарды көрсетеді, аталған мерзім уақытында тәуекелдік жағдайдың мүмкін болуы туындауы мүмкін, ол банк активі құнының өзгеруі деп аталады.

o Құн тәуекелдігі – шығынның жоғары мөлшері, оның х%-тен асуына мүмкін емес және алдағы n күндердің ішінде көтерілуі (100-x%) мүмкін емес.

Сенімді интервал 90, 95, 97, 5 немесе 99%-ға бағалануы мүмкін. Бұл мәселен 95%-ға тең сенімді интервалда, 95% залалды жағдайда позицияны қолдау кезінде VaR тәуекелдік құнынан аспайды, тек 5%-ға жоғары болуы мүмкін.

Бүгінгі күні несие тәуекелін өлшеу мен бағалау үшін әлемдегі ірі банкілерде VaR әдіснамасының мынадай моделдерді қолданылады: Credit Metrics; Credit Risk+; Partfolio Manager; Credit Partfolio View; Jarrow – Tumbull Model.

VaR моделінің көмегімен несие тәуекелін өлшеу процедурасына дефолттың болу мүмкіндігін талдау, банктің резервін жасауға қажетті және залалдың мөлшерін болжау, қоржынды құрайтын әр нәрсе бойынша күтілетін қалдық құнды талдау кіреді.

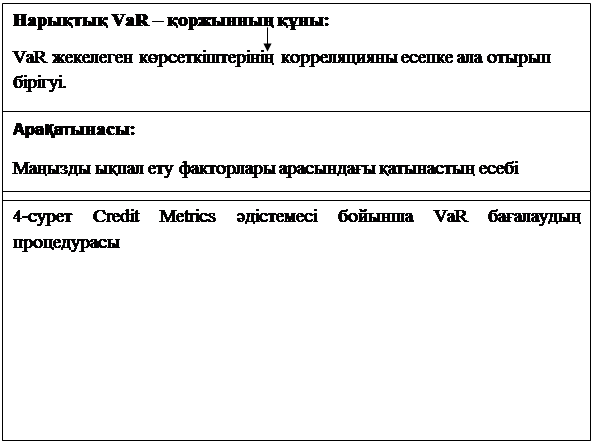

Аталған моделдердің арасында Credit Metrics банк несие тәуекелін өлшеу әдістемесі кеңінен тараған. Ол 1994 жылы пайдалануға енгізіліп, 1997 жылы несие нарығының жетекші операторы – J.P. Морган банкімен кейін жеке компания болған –Risk Metrics Croup (RMG Corporation) оның бөлімшесінде жетілдірілді. Бұл модел талдаудың статистикалық әдісіне, оның ішінде Монте Карло статистикалық сынақ әдістемесіне негізделген. Залалды бөлу несие миграциясы деп аталатын мүмкін мән негізінде анықталады.

Монте Карло әдісі қоржын бойынша залалдарды бөлуді активтердің айналымы мерзімі көлеміндегі кез келген уақытта есептеуге мүмкіндік береді. Әрбір қарыз алушы үшін несие рейтингі анықталып, сонан соң өтпелі матрица көмегімен дефолттың немесе рейтингінің өзгеру мүмкіндігі есептеледі. Бұл әдістеме себепті талдауға негізделмеген, ол тарихи статистикаға сүйенеді, сондықтан өткен деректерді бағытқа ұстау өзін–өзі ақтай ма деген сұрақ туады. Себебі олар болашақтағы несие тәуекелінің дамуын сенімділікпен нақты көрсетіп бере алмайды. Міне, осындай белгісіздік жағдай қаржы нарығы қарқындап дамып және оның қазіргі замандағы әлемдегі экономикамен тығыз қарым-қатынаста болуы кезінде тіпті өсе түсіп отыр.

Credit Partfolio View моделін 1997 жылы Credit Suisse инвестициялық тобының мамандары ойластырып жасады. Ондағы несие тәуекелін өлшек әдісінің негізінде белгілі рейтингілік топтағы өзге көрсеткіштермен салыстырғанда дефолт болу мүмкіндігінің көрсеткіштері жатыр.

Бірінші дәрежелі комплексті бағалау деректер бойынша және «Moody’s», «Standart & Poor’s» халықаралық рейтингілік агенствалардың рейтингілері негізінде пайданы жоғалту статистикасын зерттеп үйренуді қарастырады.

|

| |||

| |||

|

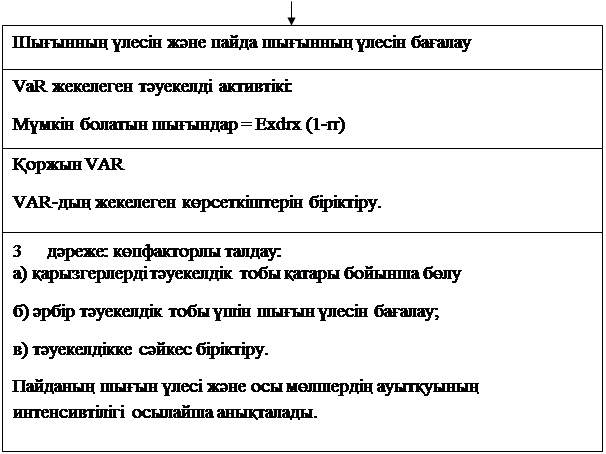

Екінші дәрежелі комплексті бағалау барлық қарыз алушыларды топтарға бөлу мүмкіндігін қарастырады. Мәселен салалар бойынша, және әр топ үшін пайданы жоғалту үлесі көрсеткішін көп факторлы талдауға негізделген.

Бұл модельде Пауссон бөлінісі қолданылады, Пауссон бөлінісі аз ықтималдықтағы кездейсоқ оқиғаның болу мүмкіндігін белгілі уақыт кезеңінде және өте үлкен санды қайталану талпынысымен қарастырады. Сондықтан Credit Risk+ моделі фефолттың себебін зерттеуге емес, кездейсоқ оқиға сияқты көрсеткіштерді талдауға арналған. Мұнда пайдаланылатын математикалық әдістер өзінің мазмұны жағынан сақтандыру тәуекеліндегі қолданылатын актуарийлік есеп әдісіне ұқсастыру.

Шығын деңгейін бағалау кешенділік деңгейінің үшеуінің бірінің негізінде жасалады.

| |||||||||||||

| |||||||||||||

Генерация страницы за: 0.016 сек. |