КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники рівня ефективності використання оборотних коштів

|

|

|

|

Для оцінки ефективності використання оборотних коштів виробничих підприємств застосовують певні показники, а для підвищення ефективності — відповідні конкретні заходи.

Ефективність використання оборотних коштів характеризується швидкістю їхнього обертання, оборотністю.

Прискорення оборотності цих коштів зумовлює:

по-перше, збільшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства;

по-друге, вивільнення частини коштів і завдяки цьому створення додаткових резервів для розширення виробництва.

Коефіцієнт оборотності (кількість оборотів) розраховується діленням вартості реалізованої продукції за діючими оптовими цінами за певний період на середньорічний залишок оборотних коштів за той самий період. Показує, СКІЛЬКИ оборотів відбудеться протягом року. Зменшення Коб на кінець року порівняно з його значенням на початку року свідчить про уповільнення обороту 0б3.

грн., де

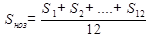

грн., де

S1, S2,...S12 – середньомісячні залишки нормованих оборотних коштів, грн.

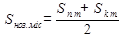

, грн., де

, грн., де

Sп.м., Sк.м. – залишок нормативних оборотних коштів на початок і кінець місяця, грн.

Показник, що є оберненим стосовно коефіцієнта оборотності, заведено називати коефіцієнтом завантаження. Він показує, скільки оборотних коштів (у частках одиниці) припадає на кожну гривню реалізованої продукції.

Кзв= , або

, або

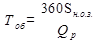

Тривалість одного обороту в днях (або швидкість обороту) оборотних коштів визначається як співвідношення кількості днів у розрахунковому періоді (для кварталу 90 днів, року — 360 днів) і коефіцієнта оборотності за той самий період.

,

,

Де= Sн.о.з. — середньорічний залишок нормованих оборотних засобів; QР — обсяг реалізованої продукції підприємства.

Для характеристики економічної ефективності використання оборотних коштів може застосовуватися показник їхньої рентабельності, обчислюваний як відношення прибутку підприємства до суми його оборотних коштів.

Унаслідок прискорення оборотності фінансових (грошових) коштів зменшується потреба в них, відбувається процес вивільнення цих коштів з обороту. Розрізняють абсолютне (зменшення потрібної суми коштів) та відносне (реалізація більшої кількості продукції за фіксованої суми коштів завдяки поліпшенню їхнього використання) вивільнення грошових коштів з обороту.

Приклад №1

Приватне підприємство «Полюс» освоїло виготовлення нового виробу. Визначити норматив оборотних коштів у незавершеному виробництві даного виробу, якщо:

- валові витрати на виробництво (собівартість) виробу становить 4600 грн.;

- згідно з виявленим ринковим коштом річна виробнича програма нового виробу сформована в розмірів в 50 одиниць;

- за встановленою технологією тривалість виробничого циклу становить 14 днів;

- Початкові витрати становлять 65 % валових витрат на виробництво (собівартість) нового виробу; решта витрат по днях виробничого циклу розподіляється рівномірно;

- Кількість робочих днів на рік – 260.

Розв’язання

;

;

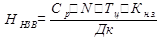

- Св – виробнича собівартість виробу, грн..

- N- річна програма випуску, шт.

- Ty = тривалість виробничого циклу виготовлення виробу.

- К н.в. – коефіцієнт наростання витрат.

Дк - кількість календарних днів

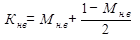

1) Визначаємо коефіцієнт наростання витрат.

2) Визначаємо норматив оборотних коштів у незавершеному виробництві:

Скориставшись коефіцієнтом переводу робочих днів календарний прийнявши його на рівні 1,4, знаходимо норматив.

Відповідь: норматив оборотних коштів у незавершеному виробництві 94875 грн.

Приклад № 2

Визначити сукупну потребу в оборотних коштах на плановий період з урахуванням прискорення оборотної оборотних коштів на основі даних:

- сукупна потреба в оборотних коштах у звітному періоді складає 2680 тис. грн.;

- товарна продукція за виробничою собівартістю;

- у плановому – 64320 тис. грн.;

- у плановому періоді передбачається скорочення тривалості одного обороту оборотних коштів на 4 дні.

- Розв’язанн я

; ;

; ;

Тривалість одного обороту 360 днів

Прийнято Т = 360 днів

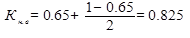

1. Визначаємо коефіцієнт оборотності у звітному періоді.

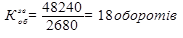

2. Визначаємо тривалість обороту за звітний період.

3. Визначаємо тривалість обороту оборотних коштів у плановому періоді.

4. Визначаємо коефіцієнт оборотності оборотних коштів у плановому році.

5. Визначаємо середньовічний залишок нормованих оборотних засобів на плановий період.

Відповідь: сукупна потреба в оборотних коштах не зміниться, за умов скорочення 1 обороту на 4 дні і збільшиться собівартість товарної продукції 906432 тис. грн.

Приклад №3

Вирахувати загальні нормативи оборотних коштів підприємства за наявності наступної інформації:

| Вид матеріальних витрат | Одноденні | Норматив |

| витрати, тис. грн. | запасу, дні | |

| 1. Сировина | 30,0 | |

| 2. Основні матеріали | 48,0 | |

| 3. Куповані комплектуючі вироби | 12,0 | |

| 4. Куповані напівфабрикати | 14,0 | |

| 5. Допоміжні матеріали | 6,0 | |

| 6. Паливо | 2,0 | |

| 7. Запасні частини | 0,8 | |

| 8. Швидкозношуваний інструмент, | 11,2 | |

| інвентар |

Підприємство виробляє і реалізує продукцію на суму 25000 тис. грн. за рік. Виробнича собівартість продукції складає 20500 тис. грн. Середня тривалість виробничого циклу планується 9 днів. Питома вага матеріальних витрат в собівартості продукції - 60%.

Витрати майбутніх періодів:

- на початок року - 60,0 тис. грн.;

- розрахункового року - 80,0 тис. грн.;

- будуть погашені в розрахунковому році 100,0 тис. грн.

За IV квартал звітного року залишки готової продукції складали 4 доби, а норма на відвантаження продукції становить 1,0 день.

Розв'язання

1.Вираховуємо величину матеріальних витрат в запасах за формулою:

Нвир.зап.=Д Нт

Нт

де Д- денна потреба відповідного виду виробничих запасів, тис. грн.; Нт - норматив запасу відповідного виду виробничих запасів, дні.

| 1. Сировина | Нвир.зап.с = 30 - 15 = 450,0 |

| 2. Основні матеріали | Нвир.зап.мо = 48 • 20 = 960,0 |

| 3. Куповані комплектуючі вироби | Нвир.зап.ккв = 12 • 15 = 180,0 |

| 4. Куповані напівфабрикати | Нвир.зап кнф = 14 • 20 = 280,0 |

| 5. Допоміжні матеріали | Нвир.зап.мд = 6 • 10 = 60,0 |

| 6. Паливо | Нвир.зап.п = 2 • 30 = 60,0 |

| 7. Запасні частини | Нвир.зап.зч = 0,8 • ЗО = 24,0 |

| 8. Швидкозношуваний інструмент, інвентар | Нвир.зап.шзі = 11,2  25 = 280 25 = 280

|

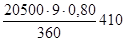

ВСЬОГО ЗАПАСІВ Нвир.зап. = 2294,0 тис. грн.

2.Розрахуємо норматив незавершеного виробництва.

Ннзв.=  тис. грн..

тис. грн..

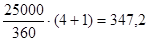

3. Розрахуємо норматив залишків готової продукції:

Нгп= тис.грн.

тис.грн.

4. Нормативні залишки витрат майбутніх періодів:

Нвмп=60,0+80,0-100,0=40 тис. грн.

5. Загальний норматив оборотних коштів:

Нзаг.=2294,0+410,0+347,2+40,0=3091,2 тис. грн.

Приклад №4

Визначити ефективність використання оборотних коштів фірми «Роксолана» та обсяг додаткового їх залучення у звітному році, користуючись наведеними далі вихідними даними.

Середньорічна сума оборотних коштів цієї фірми дорівнює 650 тис. грн., а виторг від реалізації виробленої продукції — 2925 тис. грн. Коефіцієнт завантаження оборотних коштів становить 0,15; оборотність їх — 52 дні.

Розв`язання

1. Знайдемо тривалість обороту і коефіцієнт завантаження оборотних засобів у звітному році:

У звітному  ,

,  ,

,

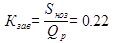

Ефективність використання оборотних коштів фірми у звітному році помітно знизилась: оборотність уповільнилась на 28 днів (з 52 до 80 днів); коефіцієнт завантаження збільшився на 0,07 грн. (з 0,15 до 0,22 грн.).

2. Знайдемо величину додаткового залучення оборотних коштів у звітному році:

Sноз = Кзав • Qp = 0,07 • 2925000 = 204 750 грн.

Sноз = Кзав • Qp = 0,07 • 2925000 = 204 750 грн.

Сповільнення оборотності оборотних коштів спричинило додаткове їх залучення у розмірі 204750 грн.

Питання для самоконтролю.

1. Дайте визначення поняттям: оборотні кошти, фонди обігу, оборотні виробничі фонди. В чому виявляється їхні взаємозв’язки і відмінності?

2. Розкрийте зміст методу прямого рахунку для визначення потреби в обігових коштах.

3. Дайте характеристику аналітичному і коефіцієнтному методам визначення потреби в оборотних коштах.

4. Дайте визначення поняттям норматив і норма оборотних коштів.

5. Як визначається норма запасу в днях за поточним, страховим, транспортними, технологічними і підготовчими запасами?

6. Розкрийте методику розрахунку норматив оборотних коштів у виробничих запасах.

7. Розкрийте методику розрахунку норматив оборотних коштів у незавершеному виробництві.

8. Розкрийте методику розрахунку норматив оборотних коштів в запасах готової продукції; норматив оборотних коштів у витратах майбутніх періодів та сукупний норматив оборотних коштів підприємства в цілому.

9. Назвіть показники ефективності використання оборотних коштів і дайте їм характеристику.

10. Виконання самостійних завдань.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 3511; Нарушение авторских прав?; Мы поможем в написании вашей работы!