КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Норматив оборотних коштів у виробничих запасах

|

|

|

|

Виробничі запасистворюються на підприємстві для забезпечення безперервного процесу виробництва й реалізації продукції. У складі виробничих запасів найбільшу питому вагу маютьсировина,матеріали й куповані напівфабрикати.

Н вир.зап. = Д * З дн,  ,

,

де Д — денна потреба у певному виді матеріальних ресурсів,

Здн — норма запасу в днях (враховує час перебування 0бЗ у поточному, страховому, транспортному, технологічному запасах);

Мзаг — загальна річна потреба в даному виді ресурсів, натур, од., грн. Виробничі запаси залежно від їх призначення поділяються на:

• Транспортний запас (3-тр) - на час знаходження товарно-матеріальних цінностей в дорозі від постачальника до споживача; не перевищує двох днів на період з моменту оплати рахунку до прибуття вантажу на склад підприємства.

• Підготовчий запас (Зпідг) - на час приймання, розвантаження, сортування перевірки якості і складування сировини і матеріалів;

• Технологічний запас (Зтехн) - на час підготовки сировини і матеріалів до виробничого споживання;

(Кожен із цих видів запасів обчислюється множенням даної потреби в матеріальних ресурсах (Д) на відповідну величину запасу, в днях);

· Поточний запас (Зпоточн.) – основний вид запасу для забезпечення безперебійного процесу виробництва матеріальними ресурсами між двома черговими поставками; визначається:

Зпоточн.= Д*Т пост

де Тпост. – період поставки даного матеріального ресурсу, в днях.

Середній поточний запас Зсер. поточн = Д*Тпост/2

Страховий запас (Зстр) - це мінімальний запас на випадок непередбачених перебоїв у постачанні, визначається:

де Тзрив.пост - період зриву поставки, у днях.

Максимальний виробничий запас (Зmах) обчислюється:

Зтах=Зтр + Зпідг+Зтехн + Зпоточн + Зстр.

Середній виробничий запас (Зсер) можна знайти:

Зсер=3тр + Зпідг Зсер.поточн + Зстр

Мінімальний виробничий запас (3min)

Зmin=3тр+3підг+3стр

Норматив оборотних коштів у незавершеному виробництві (Ннзв) визначається за формулою:

грн.,

грн.,

Де Ср-собівартість річного випуску продукції,грн.(Ср= С *М);

Тц – тривалість циклу виготовлення продукції, днів;

Кнз – коефіцієнт наростання витрат.

Со+0,5Св, де

Кн.з.= Со+Св

Со – сума одноразових витрат у собівартості виробу;

Сn – сума поточних витрат у собівартості виробу (Cв=C-Co)

_

• Норматив оборотних коштів в запасах готової продукції (Нгп) визначається як добуток одноденного випуску продукції за виробничою собівартістю (Вд) на норму запасу готової продукції на складі, у днях (Здн), що враховує витрати часу на комплектування виробів та підбір партій, упакування, їх нагромадження до транзитної норми, доставку і завантаження в транспортний засіб:

Нгп = Вд • Здн, грн.

• Норматив оборотних коштів у витратах майбутніх періодів (Нмайб.пер) розраховується, виходячи із залишків коштів на початок періоду (Впоч) і суми витрат, які слід буде зробити у плановому році (Впл), за мінусом суми для майбутнього погашення витрат за рахунок собівартості продукції (Впогаш.пл.):

Нмайбпер= Впоч + Впл — Впогяш.пл

Сукупний норматив оборотних коштів підприємства (Нсукупн) обчислюється:

Нсукупн = Нвир.зап + Ннзв+Нгп + Нмайб.пер, грн

Норматив оборотних активів на допоміжні матеріали (емульсії, тряпки та ін..)- встановлюється по двох групах:

ü 1 група - матеріали які витрачаються регулярно і у великих кількостях.

ü 2 група - матеріали які використовуються у незначних обсягах.

Розраховується так як і основні матеріали.

Норматив оборотних коштів на паливо встановлюється для всіх видів палива(крім газу),що використовується для технологічних цілей, так і для господарських потреб виробництва. Величина нормативу оборотних коштів на цю статтю визначається за методом, аналогічним методу розрахунку нормативу оборотних коштів на основні матеріали.

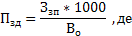

Норматив оборотних коштів для тари визначається множенням норми, вираженої в гривнях (на 1000 грн. товарної продукції), на обсяг товарної продукції в оптових цінах підприємства в плановому році.

Потребу в запасах тари на підприємствах.які її виготовляють і вартість якої входить в ціну готової продукції, розраховують за формулою:

,де

,де

- витрати тари на рік;

- витрати тари на рік;

- Час перебування тари на складі.

- Час перебування тари на складі.

Норматив на запасні частини для ремонту обладнання визначається,виходячи з термінів і обсягу ремонтів,а в окремих випадках аварійного ремонту і норм запасу деталей,комплексів на одну ремонтну одиницю в розрізі видів обладнання. Шляхом встановлення загальної вартості деталей і комплексів визначається загальна потреба їх в запасах:

М – кількість механізмів, на яких використовуються деталі;

число днів складського запасу;

число днів складського запасу;

ціна однієї деталі;

ціна однієї деталі;

термін служби деталей у днях.

термін служби деталей у днях.

Якщо потреба в запасних частинах не є значною, вона може розраховуватися в гривнях на 1000 грн. вартості устаткування і транспортних засобів:

середній залишок запасних частин у грошовому виразі за попередній рік;

середній залишок запасних частин у грошовому виразі за попередній рік;

Норматив оборотних коштів на запасні частини в плановому році визначається множенням середньорічної вартості виробничого, силового обладнання і транспортних засобів, передбачених планом, на норму оборотних коштів на запасні частини.

Норматив для малоцінних та швидкозношуваних предметів (МШ П) залежить від складу цієї статті: малоцінний і швидкозношуваний господарський інвентар; спеціальний одяг і спеціальне взуття;спеціальний інструмент і спеціальні пристосування;змінне обладнання;виробнича тара.

Потреба в обігових коштах для створення запасів господарського інвентар я і спецодягу визначається за формулою:

=(

=( )*

)* де

де

вартість комплексів господарського інвентар я (спеціального одягу) на одного працівника (на один цех, відділок);

вартість комплексів господарського інвентар я (спеціального одягу) на одного працівника (на один цех, відділок);

сума зносу в рік, що визначається за середнім відсотком зносу;

сума зносу в рік, що визначається за середнім відсотком зносу;

число працівників, яких забезпечують інвентарем, або кількість цехів у випадку встановлення потреби в інвентарі.

число працівників, яких забезпечують інвентарем, або кількість цехів у випадку встановлення потреби в інвентарі.

Потреба в оборотних коштах розраховується для створення запасів на складі та в експлуатації. Оскільки вартість МШП, які перебувають в експлуатації, відображається в обліку за мінусом зносу, то, обчислюючи норматив, беруть у рахунок 50 % їхньої повної вартості. Решта вартості списується на собівартість продукції під час передавання зі складу в експлуатацію. Для визначення нормативу оборотних коштів на складі МШП враховуються за їхньою повною вартістю.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 2252; Нарушение авторских прав?; Мы поможем в написании вашей работы!