КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Операция поиска

|

|

|

|

В соответствии с классификацией информационных систем, приведенной в разделе 4.1, их условно можно разделить на документальные и фактографические. Поиск информации в них осуществляется различными методами. В документальных системах осуществляется поиск документов в соответствии с ПОЗ – поисковым образом запроса среди документов, описанных в форме ПОД – поисковым образом документа. И ПОЗ и ПОД представляются с помощью специального языка.

Главная черта документальных поисковых информационных систем состоит в получении нескольких (иногда многих) приблизительных ответов. Обусловлено это тем, что в ПОЗ указываются ключевые слова, которые могут также и в тех ПОД, которые к запросу не имею или имею опосредованное отношение.

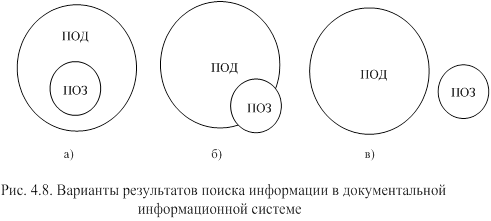

Варианты результатов поиска иллюстрируются на рис. 4.8. Поиск требуемой информации, указанной в ПОЗ, может завершиться успешно в случае, если во множестве ПОД имеются все документы, указанные во множестве ПОЗ (см. рис. 4.8а) На рис. 4.8б представлена обратная ситуация, а именно: частичное совпадение множества ПОЗ с множеством документов ПОД, а на рис. 4.8в неуспешное – полное несовпадение множеств ПОЗ и ПОД, то есть не найден ни один требуемый документ.

Документальные информационные системы используются в Интернет, в корпоративных электронных хранилищах текстовой информации, в библиотечных, патентных, юридических и других поисковых системах

В отличие от документальных фактографические информационные системы ориентированы на точный поиск данных. Поиск осуществляется по заданным ключам, под которыми понимается признак, отображающий одну или несколько сторон искомого объекта, процесса, явления. Ключ может быть первичным или вторичным. Как правила таблица, в которой осуществляется поиск, сортируется по искомому ключу. Например, в справочнике работающих сотрудников первичным ключом служит их табельный номер, что позволяет отыскать единственную о нем запись. Однако одного реквизита может не хватить, для того, чтобы отыскать требуемую запись.

Простейшим методом поиска является последовательный перебор и сравнение текущего значения элемента данных с заданным, до первого случая их совпадения. Очевидно, что данный метод, в ряде случаев, является не очень эффективным, так как в среднем приходится просматривать половину массива.

Вычислительные операции.

Специфика экономических расчетов состоит в выполнении в подавляющих случаях арифметических операций. Пусть а1, а2, а3, …, аn числовая последовательность, обозначающая:

а1 – заработная плата сотрудника А;

а2 – заработная плата сотрудника Б и т.д.

Обозначив через аi заработную плату i-го сотрудника модно определить сумму заработной платы, начисленной всем сотрудникам на основании следующей формулы:

,

,

где С – общая сумма начисленной заработной платы;

- сумма заработной платы i-го сотрудника;

- сумма заработной платы i-го сотрудника;

n – количество сотрудников.

В реальных ситуациях верхняя граница суммирования, как правило, неизвестна, поэтому формулу записывают следующим образом:

.

.

Довольно часто используют двойные или тройные суммы, например,

.

.

Если необходимо указать произведение сумм, то представить это можно так:  ,

,

Например,  .

.

Аналогично знаку суммирования используется знак умножения. Например, произведение  можно записать как

можно записать как  или сокращенно

или сокращенно  .

.

Не мало важную роль в информационных технологиях играет операция проверки правильности полученных результатов. Для ее осуществления можно воспользоваться балансовым контролем.

4. Состав сетей, обеспечивающих инфокоммуникационные технологии

Понятие «инфокоммуникационные технологии» включает: информационные технологии (аппаратные и программные средства), телекоммуникационное оборудование (абонентское оборудование, сетевое оборудование) и телекоммуникационные услуги (услуги в телефонных сетях общего пользования, услуги в сети Интернет, услуги мобильной телефонной связи и т п.). Возрастающий спрос на инфокоммуникационные услуги объясняется потребностью общества в устойчивых удаленных связях, позволяющих организовать новые формы производства и управления реальными и виртуальными предприятиями и организациями.

Если интеграция в рамках одного предприятия реализуется с помощью локальных сетей, то при объединении корпоративных предприятий создается корпоративная сеть на базе различных сетей.

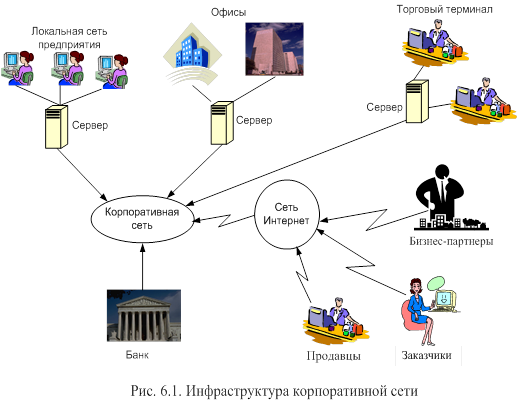

На рис. 6.1 представлена корпоративная информационная сеть, которая может быть построена на базе следующих сетей:

- локальной сети LAN (Local Area Net) для доступа сотрудников к собственным информационным ресурсам и делового взаимодействия сотрудников;

- виртуальной локальной сети VLAN (Virtual LAN) – группа узлов сети, трафик которой полностью изолирован от других узлов (изолированная локальная сеть);

- региональной сети масштаба города MAN (Metropolitan Area Network)$

- глобальной сети (Wide Area Network);

- электронной торговой сети ETNs (Electronic Trading Networks);

- автоматизированных торговых сетях ECN (Electronic Communication Network).

Локальные, как и прочие сети, так или иначе, взаимодействуют с глобальной сетью Интернет. Архитектура последней является многоуровневой. В ее основе лежит быстродействующая опорная сеть, которая объединяет мощные компьютеры, и по которой провайдеры первого уровня передают основную массу информации.

К опорной сети присоединяются континентальные магистрали, к которым присоединяются провайдеры второго уровня (транснациональные). На каждом материке функционируют национальные провайдеры. В РФ таковыми являются Ростелеком, Relcom, TransCom и т.д.

Провайдер (provider) – это поставщик или посредник, предоставляющий услуги связи. Он является посредником между пользователем и глобальной сетью или же провайдерами более высокого уровня.

Информационная инфраструктура, представленная на рис. 6.1, связывает локальные сети предприятий, серверы, сторонние организации (банки), магазины, офисы, заказчиков и деловых партнеров в единое целое. Она позволяет выполнять следующие типовые операции бизнеса:

1. Устанавливать предприятию предварительные контакты с потенциальными партнерами, клиентами, поставщиками, заказчиками.

2. Обмениваться электронными документами, необходимыми для совершения сделки купли-продажи.

3. Осуществлять акт купли-продажи товара или услуги.

4. Осуществлять предпродажную рекламу товара или услуги и послепродажную поддержку покупателя.

5. Выполнять электронную оплату купленного товара (услуги) с использованием кредитных карт, электронного перевода денег и т.д.;

6. Осуществлять доставку товара, включая как управление доставкой, так и отслеживания пути прохождения товара.

В основе функционирования корпоративной сети лежит система электронного обмена данными (EDI). Эта система предназначена для межфирменного обмена деловыми и коммерческими документами в виде структурированных сообщений стандартизированного формата в электронном виде в процессе производственной деятельности.

5. Основные направления в развитии инфокоммуникационных технологий

В последние годы с развитием инфокоммуникационных технологий и сервиса сети Интернет стал быстро развиваться новый сектор экономики, получивший название сетевого. В России формирование сетевой экономики происходит в трех направлениях:

- электронный бизнес;

- банковские и другие расчеты;

- дистанционное обучение и выполнение работ.

Электронный бизнес - это бизнес, осуществляемый на основе информационных технологий и общедоступных средств коммуникаций (локальных и глобальных сетей). Частным случаем электронного бизнеса является электронная коммерция, под которой понимается вид хозяйственной деятельности, цель которой заключается в продаже готовых товаров ли услуг через компьютерные сети. Потребителем может выступать как физическое, так и юридическое лицо.

Электронный бизнес – одно из важнейших направлений развития бизнеса, предоставляемых возможностями инфокоммуникационных технологий. Ключевыми понятиями здесь служат виртуальный рынок и виртуальное предприятие. Виртуальный рынок – это рынок товаров и услуг, предоставляемых ха счет информационных инфокоммуникационных технологий.

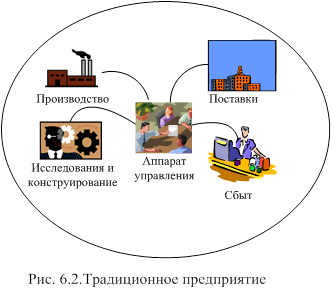

Последовательность формирования виртуального предприятия демонстрируется на рис. 6.2-6.4, где представлены этапы трансформации традиционного предприятия в виртуальное, обеспечиваемые наличием инфокоммуникационных технологий. На рис. 6.2 приведена структура традиционного предприятия, в состав которого входит производство с обеспечивающими его отделами: сбыт, снабжение, конструирование и т.д. Такой состав предприятия целесообразен в том случае, если рынок не может гарантировать своевременную поставку необходимых комплектующих деталей и полуфабрикатов требуемого качества, а сбыт выгоднее организовать собственными силами.

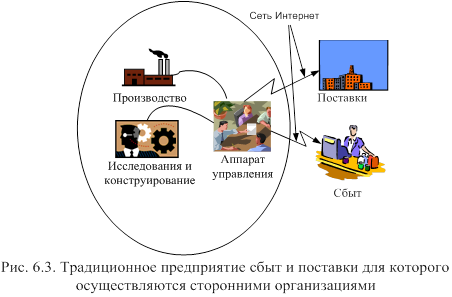

Однако, как только исчезает экономическая целесообразность в организации непрофильных видов деятельности последняя поручается организациям, специализирующимся на обеспечивающих производство функциях: сбыт, поставки, послепродажное обслуживание и т.д. На рис. 6.3 показана часть деятельности (поставки и сбыт), осуществляемая сторонними организациями.

Это становится возможным при достаточно мощных инфокоммуникационных технологиях, обеспечивающих оперативную координацию деятельности различных удаленных предприятий и организаций.

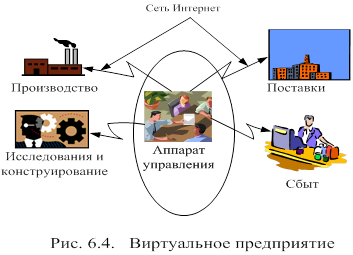

Дальнейшее развитие инфокоммуникационных технологий позволяет осуществить переход традиционных предприятий к виртуальным. Виртуальное предприятие – это сетевое объединение на основе электронных средств связи (инфокоммуникаций) нескольких традиционных предприятий, специализирующихся в различных областях деятельности. Основная характеристика виртуального предприятия состоит в разделении и специализации труда. С появлением виртуальных предприятий появились и виртуальные рынки, то есть рынки товаров и услуг, существующие за счет коммуникационных и информационных возможностей глобальной сети.

На рис. 6.4 представлено виртуальное предприятие. В его состав входят предприятия, которые находятся в различных географически удаленных местах. В главном же офисе находится лишь аппарат управления.

Принципиальное отличие виртуального предприятия от традиционного состоит в том, что традиционное предприятие для выпуска продукции ищет возможности и ресурсы для производства и реализации продукции, а виртуальное ищет того, кто уже обладает соответствующими ресурсами, знаниями и опытом в производстве данной продукции. В результате достигается резкое сокращение стартового капитала, так как большинство ресурсов привлекается со стороны на контрактной основе.

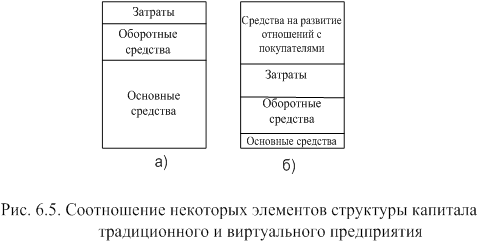

Трансформация традиционного предприятия в виртуальное вносит коррективы в структуру основных и оборотных средств. Обратимся к рис. 6.5, где представлено соотношение основных и оборотных средств, а также затрат на традиционном (рис. 6.5.а) и виртуальном (рис. 6.5.б) предприятиях.

Объемы основных средств, куда входят средства производства, здания сооружения, транспорт и т.д., при традиционном бизнесе занимают, в зависимости от типа производства, до 70% от общей стоимости фирмы (предприятия). И в тоже время виртуальное предприятие не требует столь объемных затрат на основные средства за счет их перемещения в вешние структуры, где эти средства уже имеются. В результате высвобождаются средства для увеличения оборотных средств, потребность в которых также сокращается за счет отсутствия затрат на незавершенное производство, покупку сырья и материалов, содержание готовой продукции и т.д. Последние затраты сокращаются за счет прямых поставок продукции потребителю. Сокращение затрат на основные и оборотные средства позволяет увеличить средства на развитие отношений с поставщиками и потребителями.

Второе направление сетевой экономики развивается в направлении совершенствования банковских и других расчетов на базе инфраструктуры Интернет. Банковский сервис, использующий сетевые возможности получил название сетевого банкинга или итнтернет-банкинга. Под данными понятиями понимается совокупность банковских услуг, предоставляемых банком своим клиентам в среде Интернет.

Банковский сервис, использующий сетевые возможности, предоставляет юридическим лицам формировать и отправлять в банк следующие документы:

- поручение по обязательному платежу;

- платежное требование;

- реестр платежных документов;

- заявление на перевод валюты и т.д.

Физическим лицам предоставляются следующие услуги:

- коммунальные и периодические платежи;

- формирование и отправление в банк документов (платежное поручение, информационное сообщение и т д.);

- перевод денег с одного счет анна другой;

- получение информации о текущем состоянии своего счета и т.д.

Типовые процедуры банковской платежной системы следующие (более подробно смотри ниже):

- обработка запросов с целью авторизации;

- перечисление на расчетные счета денежных средств за товары и услуги;

- передача документов (бумажных и электронных), в которых фиксируются совершенные сделки.

Третье направление сетевой экономики сосредоточено на повсеместном внедрении дистанционного образования, под которым понимается образовательная система, обеспечивающая получение знаний с помощью сетевых технологий. Сетевые технологии обеспечивают доступ к учебным материалам и консультации с преподавателями с помощью телекоммуникаций и сети Интернет.

6. Формы реализации инфокоммуникационных технологий в бизнесе

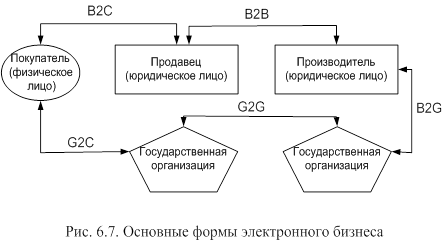

Реализация электронного бизнеса имеет несколько форм, зависящих от партнеров по бизнесу. Рассмотрим некоторые из них, связь между которыми представлена на рис. 6.7.

Наиболее популярными являются следующие формы:

1. B2B (Business-to-Business) – взаимодействие между юридическими лицами. В данном случае имеет место экономическая деятельность, ориентированная на формирование отношений одной организации с другой, то есть имеют место связи между бизнес-партнерами. Формами реализации данного сочетания партнеров являются: SCM (см. 2.5), электронное управление закупками, виртуальные предприятия, электронные биржи, электронные аукционы и т.д.

Причиной быстрого развития электронного управления закупками служит потребность в сокращении затрат, связанных с приобретением сырья, оборудования, материалов и т.д.

Реализация формы электронного управления закупками в форме B2B осуществляется тремя путями

- использование электронных каталогов;

- поиск встречных заявок;

- проведение электронных тендеров.

Посредниками в бизнесе B2B могут служить электронные аукционы и электронные биржи. Электронные аукционы – это типичный пример организации электронного бизнеса вида B2B. Они позволяют покупателям приобрести товары по сниженным ценам, а продавцам – сократить время оборота товара. Для того чтобы продать товар на аукционе, желающий должен зарегистрироваться на информационном сервере и разместить не нем всю необходимую информацию о товаре. Покупатель для того, чтобы сделать ставку также должен зарегистрироваться (указать имя и адрес электронной почты).

Электронная биржа – это более сложная форма посредничества. Участники электронной биржи проходят предварительный отбор. Торговля на бирже обычно анонимная.

2. B2C (Business-to-Сustomer) – взаимодействие между юридическими и физическими лицами. В данном случае имеет место деятельность, ориентированная на удовлетворение потребностей конечных потребителей продукции (услуг). Формой реализации данного взаимодействия служат: торговые ряды, Интернет-витрины, Интернет-магазины, электронные платежные системы, Интернет-реклама и т.д.

Торговые ряды, как правило, представляются наименованием товара, его спецификацией, техническим описанием, данными о производителе, фотографиями товара, ценой и т.д. После формулирования запроса покупателем система поиска осуществляет поиск товара по каталогам поставщиков и представляет список всех товаров, соответствующих запросу.

Интернет-витрины и Интернет-магазины. На страницах Интернет - витрин размещается информация в форме каталога продукции (услуг), прайс-листы и форма подачи заявки.

Интернет-витрина, также как и торговый ряд, не обеспечивает полный цикл продажи (не производится выписка счетов, оплата, отслеживание выполнения заказа и т.д.). Основной недостаток данной формы заключается в отсутствии торговли с реального склада.

Интернет-магазин обеспечивает покупателю персональное обслуживание, гибкую систему скидок, выписку счета товара, страховку и налоговые отчисления. Покупатель имеет возможность отслеживать прохождение своего заказа. Системы, обеспечивающие работу Интернет-магазина, в большинстве случаев включают:

- интернет-витрину;

- систему приема платежей;

- систему учета и контроля исполнения заказов.

Перечисленные сочетания партнеров электронного бизнеса являются основными. Кроме них существуют и другие формы, к которым относятся:

3.B2G (Business-to-Government) – взаимодействие между юридическими лицами и государственными организациями.

Такого рода взаимодействие имеет место в процессе участия в электронных торгах по закупке продукции для государственных нужд, выполнение государственных заказов, предоставление статистической, налоговой, таможенной и другой отчетности. Формы реализации данного взаимодействия партнеров те же, что и при B2B.

1. G2C (Government-to-Сustomer) – это взаимодействие между государственными организациями и физическими лицами.

Формами реализации данного взаимодействия являются: системы социального обслуживания населения (пенсии, пособия, льготы), системы коммунального обслуживания и т.д.;

2. G2G (Government-to-Government) – это взаимодействие между государственными организациями. Формами осуществления данного взаимодействия являются: выборы различного уровня, взаимодействие между таможенными, налоговыми, правоохранительными и т. д. системами.

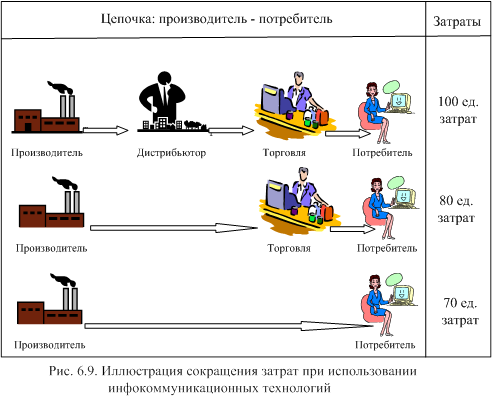

Важнейшим преимуществом инфокоммуникационных технологий бизнеса является возможность сокращения затрат за счет ликвидации цепочки посредников (см. рис. 6.9).

Если при традиционной системе между производителем и потребителем существует цепочка посредников (дистрибьютор, продавец и т.д.), на что требуются дополнительные средства, то при наличии прямой связи (инфокоммуникационных технологий) эти затраты быстро сокращаются.

Контрольные вопросы

1. Что вк5лючает в себя понятие «инфокоммуникационные технологии»?

2. Приведите инфраструктуру корпоративной сети.

3. Дайте характеристику основным направлениям в развитии инфокоммуникационных технологий.

4. Каковы формы реализации инфокоммуникационных технологий?

5. Объясните смысл понятия «виртуальное предприятие».

6. Какие существуют направления в электронном бизнесе?

7. Как изменяются затраты при использовании инфокоммуникационных технологий?

Тема 4. Информационные ресурсы предприятий и организаций

1. Общая структура и содержание информационных ресурсов

предприятия

2. Нормативно-методическая база управленческой документации

3. Классификация и кодирование экономической информации

4. Электронный документооборот

5. Собственные внутримашинные информационные ресурсы

предприятия

6. Базы данных и их применение для решения экономических задач

7. Централизованные и распределенные базы данных, их

применение в экономической сфере

8. Хранилища данных и их применение для формирования

экономических решений

9. Базы знаний и их применение для формирования

экономических решений

Вопросы, выделенные красным, выносятся на самостоятельное изучение.

Литература

1. Информационные системы и технологии в экономике и

управлении/Под ред. проф. В.В. ТрофимоваМ.: Высшее образование,

2007.

2. Одинцов Б.Е. Обратные вычисления в формировании

экономических решений.- М.: Финансы и статистика, 2004.

3. Романов А.Н., Одинцов Б.Е. Советующие информационные системы в

экономике:Уч. пособие для вузов.-М.: ЮНИТИ, 2000.

4. Романов А.Н., Одинцов Б.Е. Информационные системы в экономике (лекции, упражнения и задачи): Учебное пособие.- М.: Вузовский учебник, 2006.

5. Экономическая информатика: Введение в экономический анализ информационных систем.- М.: ИНФРА-М, 2005.

6. Барсегян А.А., Куприянов М.С., Степаненко В.В., Холод И.И. Методы и модели анализа данных: OPLAP и Data Mining.- СПб.: БХВ-Петербург, 2004.

1. Общая структура и содержание информационных ресурсов предприятия

В информационном обществе основой развития становится информационный ресурс, а также средства его обработки и доставки потребителю. В Федеральном законе "Об информации, информатизации и защите информации" предлагается определение информационных ресурсов следующего содержания: информационные ресурсы – это отдельные документы и отдельные массивы документов, документы и массивы в информационных системах (библиотеках, архивах, фондах, банках данных и других системах), созданные, приобретенные за счет средств федерального бюджета, бюджетов субъектов РФ [1]. Иными словами информационные ресурсы общества – это сведения различного характера, материализованные в виде документов, баз данных и баз знаний.

Сегодня известны следующие государственные информационные ресурсы:

5. Ресурсы государственной системы экономической и научно-технической информации (адрес в Интернете: www.rosinf.ru).

6. Ресурсы в сфере финансов и внешнеэкономической деятельности (адрес в Интернете: www.minfin.ru).

7. Ресурсы Банка России (адрес в Интернете: www.cbr.ru).

8. Ресурсы государственного таможенного комитета (адрес в Интернете: www.gtk.ru).

9. Информация о природных ресурсах, явлениях, процессах (ответственным за данный ресурс является Министерство природных ресурсов РФ, которое создало «Единую информационную систему недропользования».

10. Ресурсы Государственной системы статистики (адрес в Интернете: www.gks.ru).

Контрольные функции по отношению ко всем государственным ресурсам осуществляют соответствующие министерства и ведомства. Информационные ресурсы служат исходным сырьем для создания информационных продуктов, под которыми понимается результат обработки информационного ресурса с помощью информационных технологий, используемый для целей управления (формирования решений). Он также фиксируется на материальных носителях (документах, базах данных и т.д.).

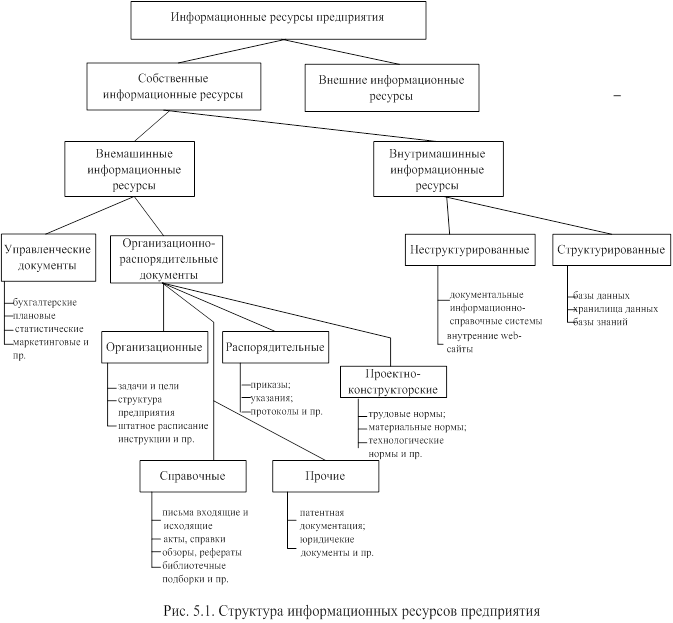

Информационные ресурсы, как и иные ресурсы (материальные, трудовые, финансовые, энергетические и прочие), играют центральную роль в управлении предприятием. В отличие от определения общегосударственных информационных ресурсов, приведенного выше, под информационным ресурсом предприятия (организации) будем понимать совокупность собственных и внешних (поступающих извне) данных как бумажных, так и электронных, предназначенных для его функционирования и развития. Структура информационных ресурсов предприятия приведена на рис. 5.1. Рассмотрим их содержание.

Формы существования такого рода ресурсов могут быть следующими: бумажные документы, электронные документы, базы данных, базы знаний, web-сайты, файлы различной природы (аудио, видео) и т.д. В сущности, информационные ресурсы – это общий объем данных и знаний, циркулирующих, входящих в предприятие и исходящих из него, материализованных на каком-либо носителе.

Согласно рис. 5.1 все информационные ресурсы делятся на две группы: собственные и внешние. Собственные – это те, что генерируются внутри предприятия, внешние – поступают извне.

Собственные информационные ресурсы, в зависимости от материального носителя делятся на внемашинные и внутримашинные. Внемашинные – это, как правило, бумажные документы управленческого и организационно-распорядительного характера. Управленческие документы отражают производственные, хозяйственные, финансовые и прочие операции, выполняемые в процессе функционирования предприятия. К таким документам относятся плановые, бухгалтерские, аналитические, статистические, маркетинговые, логистические и прочие.

Документы организационно-распорядительного характера делятся на следующие группы:

- организационные (задачи и цели предприятия, структура предприятия, штатное расписание, устав предприятия и т.д.);

- распорядительные (приказы, указания, предписания, инструкции и прочее);

- справочные (письма входящие и исходящие, акты, справки, обзоры, рефераты, библиотечные подборки и т.д.);

- проектно-конструкторские и технологические (трудовые, материальные и технологические нормы);

- прочие (патентная, юридическая и прочая документация).

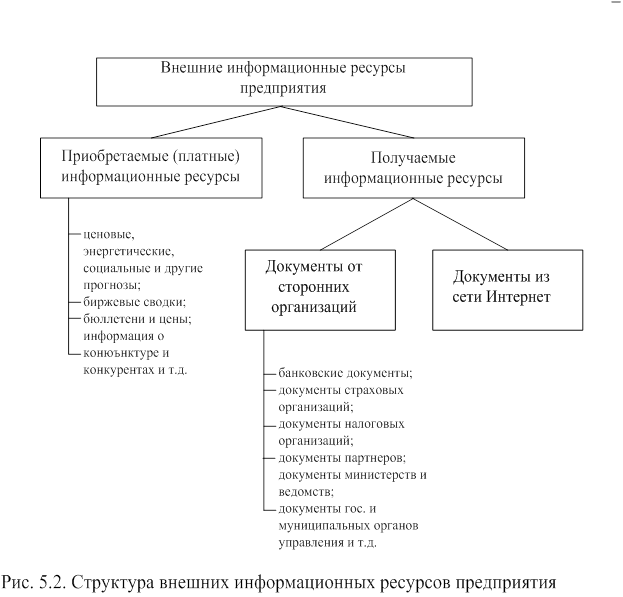

Внешние информационные ресурсы могут быть как платными (приобретаемыми), так и предоставляемыми сторонними организациями в соответствии с договоренностями или обязательствами (получаемые ресурсы). Некоторые документы данного класса представлены на рис. 5.2. Как те, так и другие могут иметь как бумажную форму представления, так и передаваться по каналам связи.

Внешние информационные ресурсы возникают во внешней среде и отражают экономические, социальные, рыночные, технологические, банковские, налоговые, страховые и другие отношения, в которых находится предприятия с иными хозяйствующими субъектами. Форма существования таких информационных ресурсов – это web-сайты, электронные документы, документальные  хранилища данных.

хранилища данных.

Внешние приобретаемые информационные ресурсы включают периодически выполняемые платные услуги аналитического характера. Например, в различных консалтинговых фирмах можно заказать анализ динамики курса валют, кросс-курсы валют, динамики ценных бумаг, ставок привлекаемых рублевых и других депозитов, информацию о конкурентах, тенденциях в изменениях в деловой среде и состоянии международных рынков и т.д.

В отличие от приобретаемых, получаемые информационные ресурсы отражают деловые и другие отношения со сторонними, выше или ниже стоящими организациями. Содержательно информационные ресурсы данного класса отражают информацию, получаемую из банков, страховых, налоговых и прочих организаций. Особое место в данном классе занимают Интернет-ресурсы отдельных министерств и ведомств.

Собственные информационные ресурсы могут быть либо структурированными, и тогда они подлежат арифметической, логической и другой обработке программными средствами, либо нет, что не позволяет осуществлять с ними подобных операций. Структурируемые информационные ресурсы – это базы данных, хранилища данных, базы знаний и т д.

2. Нормативно-методическая база управленческой документации

Среди информационных ресурсов предприятия документация занимает одно из центральных мест, так как в ней фиксируются все производственно-хозяйственные и финансовые операции. Данный подкласс информационных ресурсов является неформализованным, однако их содержание и вид материальных (бумажных) носителей регламентируются государственными стандартами.

В соответствии с Федеральным законом «Об информации, информатизации и защите информации» документ – это зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать [1]. Документ обладает двумя свойствами: многофункциональность (регистрация информации, передача, обработка и хранение) и наличием юридической силы.

Форма и содержание управленческих документов, циркулирующих на предприятии, регламентируется нормативно-методической базой, создаваемой государственными органами. Под нормативно-методической базой управленческих документов понимается свод законов, нормативно-правовых и методических документов, регулирующих процессы их создания, обработки и хранения.

Данная база содержит:

1. Законодательные акты РФ в сфере информации и документации.

2. Государственные стандарты на управленческую документацию. Стандарты регламентируют форму и содержание большинства документов, циркулирующих на предприятии. Документы, разработанные в соответствии с этими стандартами, называются унифицированными.

Унификация систем документации может осуществляться на различных уровнях: межотраслевом (государственном), отраслевом и на уровне предприятий.

На межотраслевом уровне создается унифицированная система документации (УСД), в которую входят:

- единая система конструкторской документации (ЕСКД);

- единая система технологической документации (ЕСТД);

- унифицированная система форм статистической информации;

- унифицированная система документации бухгалтерского учета и отчетности и др.

В соответствии со стандартами в РФ создано восемь унифицированных систем документации:

1. Унифицированная система финансовой, учетной и отчетной бухгалтерской документации бюджетных учреждений и организаций.

2. Унифицированная система учетной и отчетной бухгалтерской документации предприятий.

3. Унифицированные системы организационно-распорядительной документации.

4. Унифицированные системы отчетно-статистической документации.

5. Унифицированные системы банковской документации.

6. Унифицированные системы документации Пенсионного фонда РФ.

7. Унифицированные системы документации по труду.

8. Унифицированные системы внешнеторговой документации.

В соответствии с принципами создания унифицированных систем документации, реально действующие управленческие документы соответствуют формуляру-образцу, разработанного для той или иной системы документации. Расположение реквизитов в документе должно выполняться в тех полях, которые указаны в формуляре-образце. Как правило, в последнем имеется несколько зон: зона общих реквизитов (наименование предприятия, адрес, банковские реквизиты), зона формы документа (код формы и гриф ее утверждения), зона названия документа и даты составления, зона для размещения табличной части, зона для подписей в документе.

3. Классификация и кодирование экономической информации

В управленческой документации одна часть данных кодируется, а вторая – нет (адреса, фамилии и т.д.). Кодирование выполняется с целью сокращения затрат на ввод документов и упрощения операций по их обработке. Коды находятся в классификаторах, содержащих также систематизированный свод наименований объектов и их группировки.

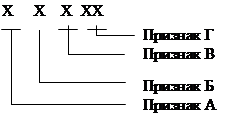

Для того чтобы получить коды объектов, они предварительно классифицируются. Классифицирование - это деление множества объектов на классы в соответствии с нужным признаком. Если признаков несколько и между ними существует иерархическая соподчиненность, то получают иерархическую классификацию.

Правила построения иерархического классификатора следующие:

1. Определить число признаков, указать их наименование и соподчиненность (например, А (факультет) старше Б (специальности), Б старше В (группы), В старше Г (номера студента в группе).

2. Определить число значений, принимаемых каждым признаком и выбрать максимальное (например, А принимает максимальное значение 5, Б – 3, В – 4, Г - 25).

3.

|

Построить классификационное дерево.

4.

|

Построить структуру кода по схеме

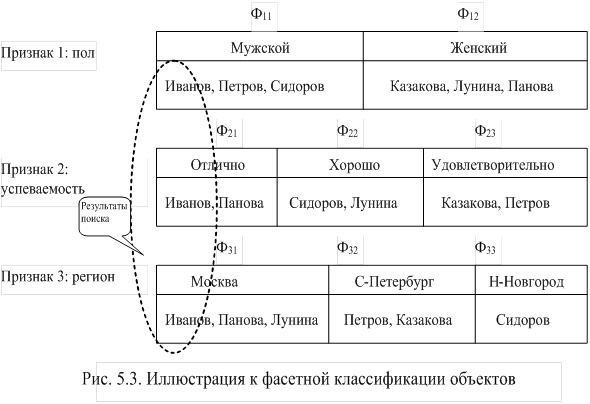

Если между признаками нет иерархической зависимости, то имеет место одноуровневая многопризначная (фасетная) классификация. Она используется для такого деления объектов на классы, при котором ранг всех признаков одинаков. Классы-фасеты получают путем отнесения объектов в классы согласно значениям признаков одновременно. Например, множество студентов можно разделить по трем признакам: пол, успеваемость и место проживания (регион). Получим независимые классы-фасеты, представленные на рис. 5.3.

Полученные таким образом фасеты позволяют с помощью операций пересечения, объединения и др. получить ответы на различные вопросы. Например, на вопрос, "Какие студенты мужского пола, проживающие в Москве, учатся на отлично? будет получен следующий ответ: Иванов. Для его получения составляют фасетную формулу вида: Ф11 ∩ Ф21∩ Ф31 = Иванов, где знак ∩ означает знак пересечения множеств.

В настоящее время существует три уровня классификаторов экономической информации: общегосударственные, отраслевые и локальные (классификаторы предприятий).

Общегосударственные классификаторы делятся на следующие группы:

1. Классификаторы управленческих документов, видов деятельности, экономических и социальных показателей

- Общероссийский классификатор продукции (ОКП);

- Общероссийский классификатор управленческой документации (ОКУД);

- Общероссийский классификатор видов экономической деятельности (ОКВЭД);

- Общероссийский классификатор валют (ОКВ);

- Общероссийский классификатор единиц измерения (ОКЕИ) и др.

2. Классификаторы организационных структур.

- Общероссийский классификатор органов государственной власти и управления (ОКОГУ);

- Общероссийский классификатор предприятий и организаций (ОКПО);

- Общероссийский классификатор отраслей народного хозяйства (ОКОНХ) и др.

3. Классификаторы информации о населении и кадрах.

- Общероссийский классификатор информации по социальной защите населения (ОКИСЗН);

- Общероссийский классификатор специальностей по образованию (ОКСО);

- Общероссийский классификатор профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР).

Структуру и содержание классификаторов данного уровня рассмотрим на примере классификатора продукции (ОКП), в котором кодовое обозначение состоит из двух частей: классификационной и идентификационной. Первая содержит высшие классификационные группировки, а вторая ассортиментную номенклатуру. Структура кода следующая:

Например, классификационная часть кода 021124 означает: 02 – нефтепродукты, 021 – нефтепродукты светлые, 0211 – бензины, 02112 – бензины автомобильные, 021124 – бензины автомобильные марки А-72.

Идентификационная часть зависит от отрасли и ее специфических особенностей.

Отраслевые классификаторы создаются для некоторых отраслей производства или видов деятельности (коды бухгалтерских счетов, коды видов оплат и удержаний, виды операций с материальными ценностями и т.д.).

Локальные классификаторы предназначены для информационного обслуживания отдельного предприятия или организации (табельные номера, коды структурных подразделений, коды поставщиков и т.д.). На данном уровне классификация и кодирование объектов или процессов осуществляется специалистами предприятия.

Коды необходимы для упрощения процедур автоматического поиска информации, ее группировки, сортировки и получения сводных результатов вычислений. Кодирование – это процесс присвоения условного обозначения объектам. Коды могут быть цифровыми, буквенными и буквенно-цифровыми.

Распространенными являются следующие системы кодирования: порядковая, серийная, позиционная, мнемоническая (код повторения), шахматный код.

Порядковая система кодирования предполагает присвоение всем позициям кодируемой номенклатуры порядковые номера без пропусков. Например, виды начислений заработной платы могут быть закодированы следующим образом: 01- основная заработная плата, 02 - премия, 03 - за работу в ночное время, 04 - за работу в праздничные дни и т.д. Кодируемые объекты не должны изменяться.

Серийная система ориентирована на кодирование объектов, которые предварительно сгруппированы в серии. Сериям присваиваются номера с учетом их возможных расширений. Например: группа основных цехов коды от 01 до 07, группа вспомогательных цехов коды от 11 до 16 и т.д.

Позиционная система кодирования отражает иерархическую соподчиненность признаков классификации.

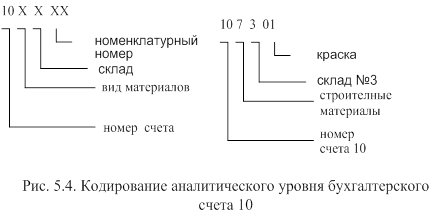

В бухгалтерском учете распространены позиционные двух и трехпризначные коды. Как правило, в кодах счетов бухгалтерского учета выделяют дополнительный, аналитический уровень для получения более детальной информации. Например, для счета 70 "Расчеты с персоналом по оплате труда" выделяют два уровня: для подразделений и для табельных номеров. Для счета 10 "Материалы" выделяют три уровня: вид материальных ценностей (1 знак), склад (1 знак) и номенклатурный номер (2 знака). Структура кода приведена на рис. 5.4.

Мнемонический код повторяет характеристики объекта, например коды гаечных ключей, могут быть следующими: ключ 12 на 14 кодируется как 1214, ключ 14 на 17 – как 1417 и т.д.

Шахматный код применятся для кодирования двухпризначных номенклатур, например

| Причины простоя | Виновники простоя | ||

| Поставщики | Администрация | Рабочие | |

| Отсутствие электроэнергии | |||

| Отсутствие инструментов | |||

| Отсутствие комплектующих |

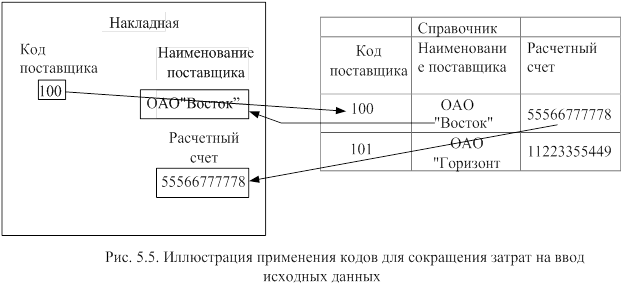

Коды играют определяющую роль в процессе подготовки исходных данных и решении задачи. Эта роль заключается во-первых в сокращении затрат на ввод исходных данных за счет перенесения справочных данных в макет ввода первичного документа. Иллюстрацией этого, может служить рис. 5.5.

Во-вторых, коды с помощью процедур сортировки позволяют выполнять различные группировки данных для получения многоуровневого накопления результатов. Иллюстрацией этого может служить документ "Сальдовая ведомость материалов по складам" (см. табл. 5.1).

Таблица 5.1.

Сальдовая ведомость учета материалов по складам

| Код склада | Код материала | Фактически поступило |

| Итого по коду 1000 | ||

| Итого по коду 1001 | ||

| Итого по коду 12 |

В-третьих, коды используются в процессе оформления входных документов. Например, в процессе оформления бухгалтерской отчетности указываются коды организаций, отрасль, организационно-правовая форма и т.д.

4. Электронный документооборот

Прямая и обратная связи между структурными подразделениями предприятия осуществляются в форме документооборота. Под документооборотом будет пониматься движение бумажных и электронных документов от аппарата управления до объекта управления, а также из внешней среды.

Документооборот строго регламентируется путем указания места обработки документов, момента их получения или передачи на другое место или сдачи в архив. Различают обычный (бумажный) и электронный документооборот. Электронный документ – это бумажный документ, введенный в память компьютера в соответствии с установленными правилами или полученный по каналам передачи данных из внешней среды.

Документы различаются по типам носителей информации. Существуют три типа носителей:

-бумага;

-микрофиши: с точки зрения поиска мало, чем отличаются от бумаги, но занимают меньше места;

-электронные носители: жесткие диски, оптические диски, магнитооптические диски.

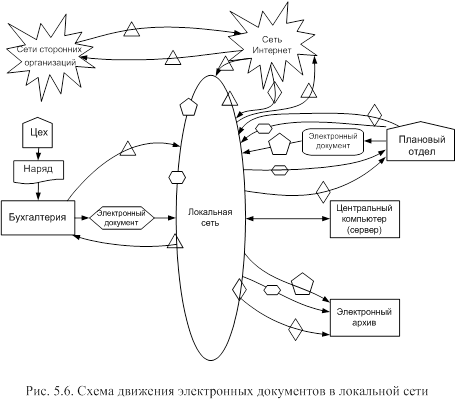

На рис. 5.6 представлено движение трех электронных документов: наряда, появившегося в цеху и обозначенного с помощью фигуры  , накладной, сгенерированной плановым отделом и обозначенной в виде фигуры

, накладной, сгенерированной плановым отделом и обозначенной в виде фигуры  , счета, направленного банковской информационной системы (сторонней организации) и обозначенного в виде фигуры

, счета, направленного банковской информационной системы (сторонней организации) и обозначенного в виде фигуры  , а также электронных документов, полученных из сети Интернет и обозначенных фигурой

, а также электронных документов, полученных из сети Интернет и обозначенных фигурой  .

.

Как видно из рис. 5.6 наряд, накладная и электронный текст после использования направлены в электронный архив, а банковский счет после обработки бухгалтером вновь направлен сторонней организации.

Всякая система электронного документооборота должна быть распределенной, так как ввод документов происходит на территориально-распределенной организации.

Функции систем электронного документооборота состоят в следующем:

1. Хранение электронных документов в архиве.

Носители электронных документов характеризуются двумя параметрами:

- стоимостью хранения 1 мегабайта информации;

- скоростью доступа к информации.

Задача заключается в выборе оптимального носителя.

2. Организация поиска документов.

Существуют два типа поиска:

А). Атрибутивный поиск: каждому документу присваивается набор идентифицирующих его атрибутов. Поиск документа осуществляется путем сравнения значений этих атрибутов со значениями в документах, находящихся в архиве. Примерами атрибутов могут служить: код поставщика, код или фамилия служащего, время создания документа и т. д.

Б). Полнотекстовый поиск: документ отыскивается по словам, входящим в сам документ.

Для поиска известного документа используется атрибутивный тип, для неизвестного - полнотекстовый.

3. Поддержка защиты документов от несанкционированного доступа. Каждый документ должен иметь список пользователей, имеющих право доступа к нему.

4. Маршрутизация и передача документов.

Одна из важных функций системы документооборота состоит в маршрутизации и контроле исполнения. Маршрутизация сообщений - в системе электронного документооборота - это построение схемы, согласно которой они передаются с одного рабочего места в другое.

Известны следующие системы маршрутизации:

1. Свободная маршрутизация: последовательная или параллельная. При последовательной маршрутизации документ проходит от одного пользователя к другому, а при параллельной - он одновременно поступает к нескольким пользователям.

2. Свободная маршрутизация с контролем исполнения. Под контролем понимается:

-контроль доставки документа;

-контроль исполнения (выдача извещения, что задание выполнено);

-мониторинг задания (кто и что сейчас делает с заданием).

3. Маршрутизация по заранее определенным маршрутам с контролем исполнения.

4. Система электронной почты.

5. Собственные внутримашинные информационные ресурсы предприятия

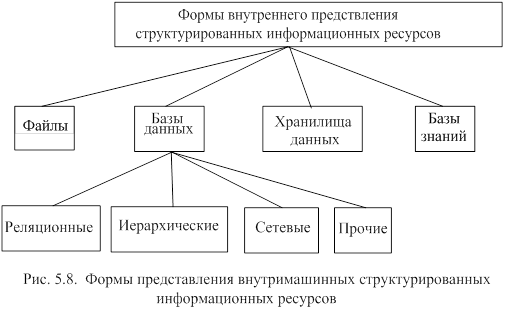

Внутримашинные структурированные информационные ресурсы – это множество бумажных управленческих документов, а также информации поступающей из вне, размещаемых в памяти компьютера в соответствии с некоторой моделью. Структуризация достигается благодаря модели, так как устанавливаются правила размещения данных и определяются возможные операции над ними. Формы внутримашинного представления информационных ресурсов иллюстрируются с помощью рис. 5.8.

Наиболее распространенными формами существования внутримашинных информационных вопросов являются:

- файлы;

- базы данных;

- хранилища данных;

- базы знаний.

Исторически первой среди перечисленных форм появилась файловая организация данных, ориентированная на обработку с помощью языков программирования под управлением какой-либо операционной системы. Файл – это последовательное отображение однородных управленческих документов на машинном носителе в виде записей. Запись отражает один документ, либо его строку, если документ многострочный. Запись состоит из полей, в которых находятся реквизиты документа (коды поставщиков, даты, суммы и т.д.).

Для обработки файл должен характеризоваться структурой, то есть:

- именем для его поиска;

- количеством полей в записи;

- последовательностью фиксации полей в записи;

- типом записи (постоянная или переменная длина записи);

- типом поля (символьное или числовое);

- длиной поля (количество разрядов);

- ключом доступа;

Ключи доступа могут быть первичными и вторичными. Они используются для поиска нужных записей. Ключ называется первичным, если с его помощью отыскивается одна запись и вторичным, если больше одной.

Для обращения каждый файл должен иметь имя (не более 8 символов) и расширение, уточняющее его назначение: EXE, COM – программные файлы, готовые к использованию, DBF – файлы базы данных, DOC, TXT – текстовые файлы и т.д. По содержанию выделяют: файлы данных и программные файлы.

Однако файловая система обладает рядом серьезных недостатков, первый из которых - это чрезмерная избыточность данных, являющаяся причиной возрастания затрат на их корректировку, а второй - это высокая зависимость прикладных программ от изменения структуры файлов.

Вслед за файлами появились базы данных, которые в определенной степени снижали остроту перечисленных недостатков. Главная особенность баз данных, существенно отличающая их от баз файловой системы, состоит в их ориентации на интерактивный режим работы с ними конечного пользователя (бухгалтера, финансиста, менеджера и т.д.). Понятие «персональный компьютер» появилось, во многом благодаря базам данных.

Широкое применение баз данных не профессионалами-программистами стало возможным благодаря специально созданному программному комплексу – системам управления базами данных (СУБД). Появление СУБД избавило пользователей от знания значительного объема тонкостей, связанных с решением экономических задач.

Дальнейшее развитие баз данных привело к появлению хранилищ данных, назначение которых отлично от баз данных. Если последние предназначены для оперативного отражения ежедневных производственно-хозяйственных, финансовых и других операций предприятия, то хранилища данных необходимы для долговременного хранения данных в специально создаваемых многомерных информационных кубах. Информационные кубы предназначены исключительно для аналитической обработки данных и формирования решений. Сегодня хранилища данных становятся неотъемлемой частью средств, необходимых для принятия корпоративных и других решений.

Знания также как и данные являются информационным ресурсом и хранятся в компьютере в соответствии с разработанной моделью. В результате получают базу знаний. Работа с базами знаний – это одно из направлений искусственного интеллекта, целью которого является разработка инструментальных средств, позволяющих решать задачи, традиционно считающиеся интеллектуальными.

Существуют различные модели представления знаний, среди которых наиболее популярными являются:

- продукционные модели (деревья вывода);

- семантические сети (ассоциативные сети),

- деревья целей;

- нечеткие множества.

Так как любая модель, и в том числе модель представления знаний, формальна, поэтому могут создаваться программные средства для их обработки. Знания, как и прочие формы представления информации, устаревают или становятся ненужными, поэтому должна быть система управления ими. Система управления знаниями (СУЗ) это совокупность программных средств, обеспечивающих поиск, ввод, обработку, использование и корректировку знаний.

6. Базы данных и их применение для решения

экономических задач

База данных – это ориентированное на пользователя-непрограммиста множество взаимосвязанных данных, структурированных таким образом, что достигается их минимальная избыточность и максимальная независимость от прикладных программ.

Данные в базе находятся в памяти в соответствии с некоторой моделью. Распространенными моделями баз данных являются: реляционная, сетевая и иерархическая. Так как в процессе управления предприятиями и организациями широко используются таблицы, поэтому наиболее распространенной моделью баз данных в настоящее время является реляционная модель.

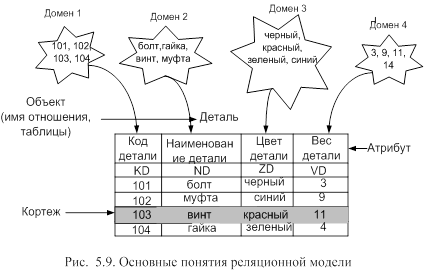

Реляционная модель основывается на понятии “отношение”, и представляется совокупностью таблиц. На рис. 5.9 приведены базовые понятия данной модели.

Домен – это множество значений, принимаемых свойствами (характеристиками) отражаемого объекта.

Атрибут – это имя множества значений, входящих в домен. Атрибуты используются в качества средства для обращения к доменам.

Кортеж – это множество элементов из доменов, составляющих одну строку отношения (таблицы).

Отношение – это множество кортежей, отражающих свойства объекта.

Таблицы, входящие в реляционную модель, строятся в рамках ограничений, диктуемых операциями их обработки. Это следующие ограничения:

- таблица должна иметь имя (например, ДЕТАЛЬ, ПОСТАВЩИК,

ПОСТАВКИ);

- таблица должна быть простой, то есть не содержать составных столбцов, например, у поставщика должен быть только один номер телефона, указанный в одной строке;

- в таблице не должно быть одинаковых строк;

- должен быть известен первичный ключ, используемый для поиска или выполнения других логических операций.

Таблицы реляционной модели обрабатываются с помощью операций реляционной алгебры. Выделяют три основных операций: ВЫБОРКА, ПРЕКЦИЯ, СОЕДИНЕНИЕ. Операцию ВЫБОРКА продемонстрируем с помощью базы данных ПОСТАВКИ, представленной на рис. 5.10.

ПОСТАВКИ

| Код поставщика | Код детали | Количество (шт.) |

| КР | KD | Q |

| П1 | ||

| П1 | ||

| П2 | ||

| П3 | ||

| П3 | ||

| П4 | ||

| П4 |

Рис. 5.10. База данных «ПОСТАВКИ»

Данный оператор применяется к одной таблице. В результате получают новую таблицу, в которой находятся лишь те строки, которые удовлетворяют заданному условию. Общая форма оператора, используемого СУБД, имеет вид:

ВЫБОРКА ИЗ <имя исходной таблицы>

ГДЕ <условие>

ПОЛУЧАЯ <имя результирующей таблицы>

Допустим, из базы данных ПОСТАВКИ необходимо выбрать тех поставщиков, которые поставляли детали с кодом 101.

Заполнив общую форму оператора получим:

ВЫБОРКА ИЗ ПОСТАВКИ

ГДЕ KD = 101

ПОЛУЧАЯ ПОСТАВЛЕННЫЕ ДЕТАЛИ

В результате будет получена таблица, представленная на рис. 5.11.

ПОСТАВЛЕННЫЕ ДЕТАЛИ

| Код поставщика | Код детали | Количество (шт.) |

| КР | KD | Q |

| П1 | ||

| П2 | ||

| П4 |

Рис. 5.11. Результат выполнения оператора «ВЫБОРКА»

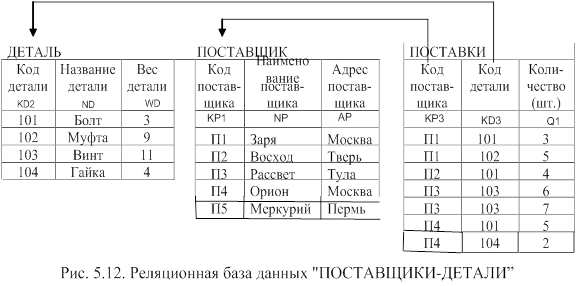

Для обработки нескольких таблиц устанавливаются связи. Связи между первичными ключами, то есть теми атрибутами таблиц, которые однозначно определяют их строки, определяются с помощью указателей. На рис. 5.12 эти связи указаны с помощью стрелок.

Для объединения таблиц используется оператор СОЕДИНЕНИЕ, общий вид которого следующий:

СОЕДИНЕНИЕ <имя таблицы 1> И <имя таблицы 2>

ПО <атрибут таблицы 1> и <атрибут таблицы 2>

ПОЛУЧАЯ<имя результирующей таблицы>

Допустим необходимо для расшифровки кодов поставщиков в таблице ПОСТАВЛЕННЫЕ ТОВАРЫ (рис. 5.11) соединить ее с таблицей ПОСТАВЩИК (см. рис.5.12). Тогда данный оператор приобретает вид:

СОЕДИНЕНИЕ ПОСТАВЛЕННЫЕ ТОВАРЫ И ПОСТАВЩИК

ПО KP B KP1

ПОЛУЧАЯ ПОСТАВЩИКИ ДЕТАЛЕЙ

На рис. 5.13 представлены результаты выполнения оператора СОЕДИНЕНИЕ.

ПОСТАВЩИКИ ДЕТАЛЕЙ

| Код поставщика | Код детали | Количество | Код поставщика | Наименование поставщика | Адрес поставщика |

| KP | KD | Q | KP1 | NP | AP |

| П1 | П1 | Заря | Москва | ||

| П2 | П2 | Восход | Тверь | ||

| П3 | П3 | Рассвет | Тула |

Рис. 5.13. Результат выполнения оператора «СОЕДИНЕНИЕ»

Теперь рассмотрим, каким образом в базе данных ликвидируются недостатки, присущие файловой системе.

Согласно приведенному выше определению базы данных должны создаваться таким образом, чтобы выполнялось два условия:

- достигался минимум затрат на корректировку данных;

- достигался минимум затрат на перепрограммирование, необходимое в случае изменения структуры базы данных (добавление новых или сокращение старых атрибутов).

Для удовлетворения этих условий базы данных создаются на основе двух принципов:

- неизбыточность;

- независимость.

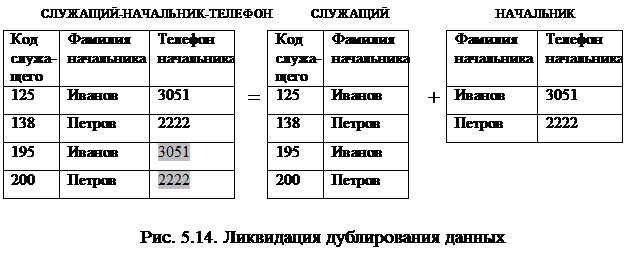

Требование первого принципа означает сокращение до минимума объема дублируемых данных. Для этого над таблицами выполняют процедуру нормализации. Пусть имеется ненормализованная таблица СЛУЖАЩИЙ-НАЧАЛЬНИК-ТЕЛЕФОН, в которой имеется излишне дублируемые данные (см. рис. 5.14). Для их ликвидации данная процедура требует деления исходной таблицы таким образом, чтобы в результате получились более простые таблицы.

Существует несколько уровней ликвидации дублирования данных – чем выше уровень, тем меньше дублирования. Первый уровень соответствует 1-й нормальной форме Кодда (1НФ), 2-й уровень – 2-й нормальной форме Кодда и третий уровень – 3-й нормальной форме Кодда (уровни названы в честь их создателя). Целесообразный уровень зависит от специфики информации, находящейся в базе данных. В результате нормализации избыточные номера телефонов (3051, 2222) из таблицы НАЧАЛЬНИК исчезли, так как получен достаточно высокий уровень нормализации (3-я нормальная форма Кодда).

Реализация второго принципа, требует максимальной независимости прикладных программ от структуры базы данных. Независимость достигается за счет отделения процедурной части программы от описания структуры базы данных. Отделение происходит с помощью системы управления базами данных (СУБД). СУБД – это комплекс программ, предназначенный для создания и хранения базы данных, обеспечения логической и физической целостности данных, предоставления санкционированного доступа конечных пользователей.

Для того чтобы использовать базу данных для решения экономических задач необходимо выполнить ряд этапов, предназначенных для ее создания. Для этого предварительно всю документацию, имеющую непосредственное отношение к данной задаче следует сгруппировать следующим образом:

- выделить входные оперативные документы, содержащие переменную информацию и отражающие текущие производственно-хозяйственные факты или финансовые операции;

- выделить условно-постоянные документы, содержащие нормативно-справочные данные;

- разработать результирующие документы, таблицы, отчеты;

- определить документы, предназначенные для корректировки условно-постоянных данных.

Как правило, условно-постоянная информация, находящаяся в иных базах данных, доступна большинству пользователей и поэтому она не создается.

Входные оперативные документы предварительно проверяются на наличие повторяющихся групп и при необходимости, нормализуются, то есть декомпозируются.

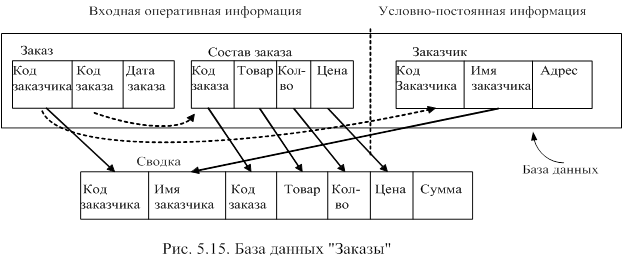

Далее осуществляется описание таблиц базы данных средствами СУБД и задание связей между таблицами и разработка форм отчетов, которые также описываются средствами СУБД. При необходимости обеспечивается защита данных, указываются права и ограничения по доступу к данным. Пример созданной базы данных и результатов, получаемых с ее помощью, представлен на рис. 5.15.

Иерархические и сетевые модели баз данных имеют более сложную структуру и для выдачи нужных отчетов содержат свои наборы селекционных, навигационных и иных операций.

Существует несколько режимов взаимодействия пользователей СУБД:

- режим конечного пользователя с применением конструктора баз данных и запросов;

- программный режим, предполагающий знание пользователем языка СУБД и позволяющий создавать прикладные программы.

Конечный пользовать, как правило, пользуется конструктором, с помощью которого задается структура БД, формулы для расчетов и структура отчета. Достаточно популярной СУБД для данного класса является MS Access.

Программный режим предполагает создание программ с помощью программистов-профессионалов.

Профессиональные (промышленные) СУБД представляют собой программную основу для создания и функционирования крупных экономических объектов. На их базе создаются комплексы управления и обработки информации на крупных предприятиях, банках или даже целых отраслей.

7. Централизованные и распределенные базы данных и их применение

для решения экономических задач.

С появлением и развитием корпоративных и иных сетей появилась возможность организации доступа к одним и тем же данным из различных структурных подразделений предприятия или из других регионов. При этом разработаны два вида баз данных:

- централизованные;

- распределенные.

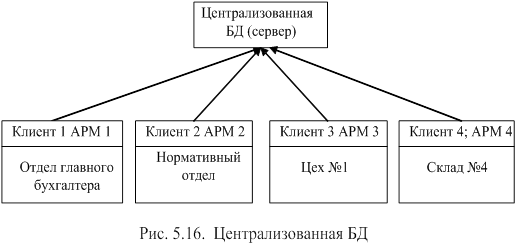

Централизованная база данных характерна тем, что она полностью находится на центральном компьютере, к которому обращаются пользователи (клиенты) с помощью своих компьютеров за информацией. Управление базой данных (ее корректировка и прочие процедуры, поддерживающие ее целостность, безопасность и пр.) осуществляется централизованно (см. рис.

5.16). Один компьютер, который располагает ресурсами, называется сервером. Компьютер, который обращается к серверу за данными или требованием решения задачи, называется клиентом.

Недостатки централизованной БД состоят в следующем:

- требуется передача большого потока данных;

- низкая надежность;

- низкая производительность.

Преимущества: минимальные затраты на корректировку централизованной БД.

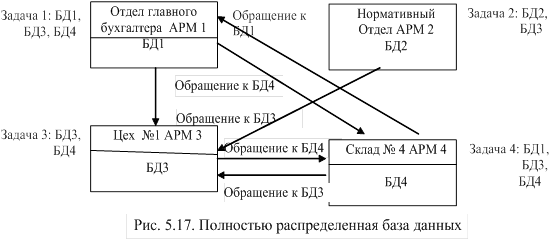

Для снижения остроты перечисленных недостатков создают распределенные базы данных, то есть базы, части которой находятся в различных узлах сети. Предприятия сами по себе имеют распределенную структуру, поэтому данные фактически распределены по структурным подразделениям. Фактически распределенная база данных есть виртуальный объект, составные части которого хранятся в разных узлах сети. Для пользователя они находятся в одной логической модели базы данных. На рис 5.17 представлена сеть с полностью распределенной БД. Стрелки указывают на направление передачи данных, необходимых для решения задач в конкретном узле:

· для решения задачи 1 в отделе главного бухгалтера требуются базы данных БД1, БД3, БД4;

· для решения задачи 2 в нормативном отделе требуются базы данных БД2, БД3;

· для решения задачи 3 в цеху № 1 требуются базы данных БД3, БД4;

· для решения задачи 4 на складе № 4 требуются базы данных БД3, БД4.

Полностью распределенная БД создается в тех случаях, когда частота решения всех задач и объемы передаваемых данных для их решения примерно одинаковы.

Главный критерий распределения данных в сети состоит в следующем: данные должны находится там, где существует наибольшая частота обращения к ним.

Для решения экономических задач в средах централизованной или распределенной базы данных можно воспользоваться одним из следующих методов доступа к данным:

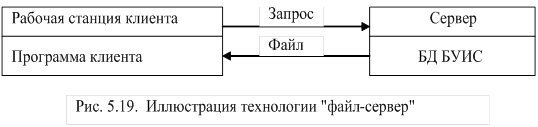

1. Доступ на основе архитектуры сети вида "файл-сервер";

2. Доступ на основе архитектуры сети вида "клиент-сервер".

1. Доступ на основе архитектуры сети вида "файл-сервер".

Схематично такой метод доступа можно представить в виде рис. 5.19.

В процессе решения задач пользователя, который использует доступ вида "файл-сервер"

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 632; Нарушение авторских прав?; Мы поможем в написании вашей работы!