КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Точечные и интервальные прогнозы регрессанда

|

|

|

|

( – прогнозы,

– прогнозы,  – прогнозы)

– прогнозы)

В формуле (1.11) для определения 1-МНК оценщика регрессанда используются временные ряды наблюдений за Т прошедших периодов, поэтому прогнозные значения полученные по формуле (1.11), являются  – прогнозами. Об истинных прогнозах (– прогнозах) регрессанда говорят тогда, когда во временных рядах прогнозный период лежит после оценочного периода. Качество прогноза будет тем выше, чем:

– прогнозами. Об истинных прогнозах (– прогнозах) регрессанда говорят тогда, когда во временных рядах прогнозный период лежит после оценочного периода. Качество прогноза будет тем выше, чем:

- полнее выполняются предпосылки модели;

- более надежно (достоверно) оценены параметры модели;

- более точно определены значения регрессоров.

Значение  для будущего периода, вычисленное по формуле

для будущего периода, вычисленное по формуле

(3.1)

(3.1)

может представлять собой:

- оценку математического ожидания регрессанда  ;

;

- оценка индивидуального значения  регрессанда

регрессанда  .

.

При этом предполагается  .

.

Обозначим ошибку прогноза при оценке математического ожидания  , а при оценке индивидуального значения регрессанда

, а при оценке индивидуального значения регрессанда  .

.

Тогда  (3.2)

(3.2)

(3.3)

(3.3)

И, оцененная дисперсия  ошибки прогноза и

ошибки прогноза и  ошибки прогноза

ошибки прогноза  равны:

равны:

(3.4)

(3.4)

(3.5)

(3.5)

Следовательно, оцененная стандартная ошибка для E(Yt) и для индивидуального значения yt равна:

или

или  (3.6)

(3.6)

Прогнозный интервал (интервальный прогноз, доверительный интервал) величины математического ожидания регрессанда Y при уровне доверия 1–α определяется следующим образом:

– НИЖНЯЯ ГРАНИЦА:

– ВЕРХНЯЯ ГРАНИЦА:  (3.7)

(3.7)

где  вычисляется по формуле (2.1);

вычисляется по формуле (2.1);  берется из таблицы t-критерия (см. приложение) при уровне значимости α и числа степеней свободы

берется из таблицы t-критерия (см. приложение) при уровне значимости α и числа степеней свободы  вычисляется по формуле (3.6).

вычисляется по формуле (3.6).

При интерпретации данного прогнозного интервала следует различать прогнозный интервал для случайной переменной и для ее реализации. В первом случае он накрывает (включает) математическое ожидание E(Yt) с вероятностью 1–α; во втором случае интервал может включать или не включать E(Yt). Если при этом взять большое число выборок и для каждой из них вычислить соответствующий прогнозный интервал, то эти интервалы накроют E(Yt) с вероятностью (1–α)*100%.

Прогнозный интервал индивидуального значения регрессанда вычисляется по формуле (3.7), но вместо величины  используется

используется  . При интерпретации также необходимо заменить E(Yt) на индивидуальное значение .

. При интерпретации также необходимо заменить E(Yt) на индивидуальное значение .

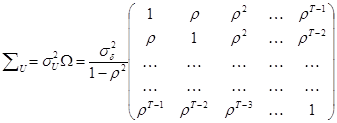

ковариационная матрица в этом случае имеет вид:

[5.7]

[5.7]

Все элементы матрицы Ώ определяются через авторегрессионый параметр ρ, однако при эмпирических исследованиях ρ неизвестно и должно быть статистически оценено.

араметры ц и о, входящие в выражение (11), совпадают с генеральным средним и генеральным среднеквадратическим отклонением случайной величины X. Следовательно, параметр ц определяет положение

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 323; Нарушение авторских прав?; Мы поможем в написании вашей работы!