КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Организация процесса бизнес-планирования на предприятии

|

|

|

|

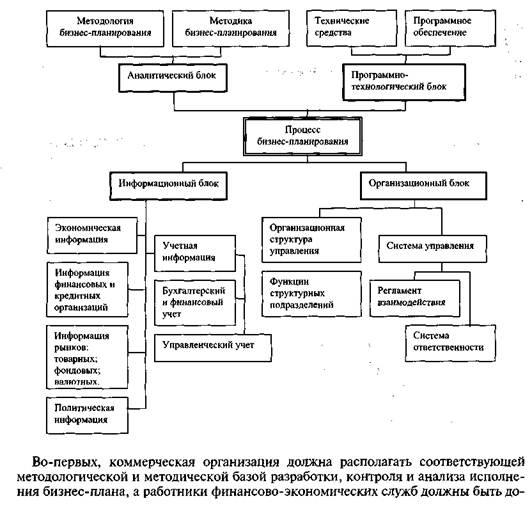

Для успешной организации бизнес-планирования в коммерческой организации необходимо наличие четырех обязательных условий (компонентов), которые тесно связны между собой и составляют инфраструктуру процесса бизнес-планирования коммерческой организации (рис. 1).

Рис. 1. Инфраструктура бизнес-планирования коммерческой организации

статочно квалифицированны, чтобы уметь применять эту методологию на практике. Методологическая и методическая база составления, контроля и исполнения бизнес-плана образует аналитический блок (или компонент) процесса финансового планирования.

Во-вторых, для того чтобы разрабатывать финансовые планы, нужна внутренняя информация о деятельности предприятия и внешняя информация.

Основой информационного блока (компонента) процесса бизнес-планирования являются:

—экономическая информация — прогноз процентных ставок, прогноз темпов

инфляции и т. д.;

—учетная информация — информация бухгалтерского учета (баланс, отчет о

прибылях и убытках, отчет о движении денежных средств, приложения к балансу)

и управленческого учета;

—сообщения финансовых органов, информация учреждений банковской систе

мы, информация товарных, валютных бирж и прочая финансовая информация;

—политическая информация и т. д.

Кроме того, функционирование системы бизнес-планирования осуществляется в рамках действующего нормативно-правового обеспечения, к которому относятся: законы, указы Президента РФ, послания Правительства РФ, приказы и распоряжения отраслевых министерств, уставные документы, инструкции и др.

В-третьих, процесс бизнес-планирования всегда реализуется через соответствующие организационную структуру и систему управления, составляющие организационный блок процесса. Понятие организационной структуры включает в себя: количество и функции служб аппарата управления, в чьи обязанности входят разработка, контроль и анализ бизнес-плана коммерческой организации; совокупность структурных подразделений, которые ответственны за исполнение бизнес-плана.

В-четвертых, в процессе финансового планирования и контроля происходит регистрация и обработка больших массивов информации. Программно-технические средства, используемые в процессе финансового планирования и контроля, составляют программно-технический блок системы финансового планирования.

Бизнес-планирование — это упорядоченная совокупность стадий и действий, связанных с ситуационным анализом окружающей среды, постановкой целей бизнес-планирования, осуществлением планирования (разработкой бизнес-плана), продвижением бизнес-плана на рынок интеллектуальной собственности, реализацией бизнес-плана, контролем за его выполнением.

Можно выделить следующие основные стадии процесса бизнес-планирования:

1) подготовительная стадия;

2) стадия разработки бизнес-плана;

3) стадия продвижения бизнес-плана на рынок интеллектуальной собственно

сти;

4) стадия реализации бизнес-плана.

Ключевыми моментом подготовительной стадии бизнес-планирования является формирование перспективной бизнес-идеи. Бизнес-идея — это идея нового продукта или услуги, технического, организационного или экономического решения и др. Источниками новых идей могут быть:

—отзыв потребителей;

—продукция, выпускаемая конкурентами;

—мнение работников отдела маркетинга;

—публикации федерального правительства о патентах;

—проводимые научно-исследовательские и опытно-конструкторские работы.

Независимо оттого, каким образом получена бизнес-идея, важно очень тщательно ее взвесить и оценить, с тем чтобы убедиться, что она действительно может лечь в основу успешного предприятия.

Убедившись в перспективности бизнес-идеи, приступают непосредственно к разработке бизнес-проекта и принимают решение о подготовки бизнес-плана. Формируется группа разработчиков бизнес-плана, определяется система финансового обеспечения бизнес-плана и открывается финансирование его подготовки.

Продвижение идеи, результатов проекта является сложным процессом передачи содержательных сведений. Начальным этапом стадии продвижения бизнес-плана является организация и проведение презентации бизнес-плана.

Презентация бизнес-плана — это краткое изложение основных положений бизнес-плана на переговорах с инвесторами и потенциальными партнерами. Компания и ее продукция; рынок — клиенты и конкуренты; маркетинговая стратегия; первоочередные финансовые задачи; команда, которая будет осуществлять этот план (ключевой управленческий персонал); необходимые размеры ссуды или долевого участия и цели, на которые эти деньги будут направлены; размер, условия и сроки реализации инвестиции — это перечень основных освещаемых вопросов на презентации бизнес-проекта.

Для повышения эффективности презентации копию бизнес-плана потенциальным инвесторам и партнерам высылают заранее, чтобы они имели возможность прочесть его до начала переговоров. Во время презентации необходимо использовать наглядный материал (образцы продукции, фотографии, графики, схемы и т. д.). Презентация должна проходить в форме диалога, а не лекции. Лучше, если презентацию проводит лично руководитель предприятия с привлечением специалистов.

Презентация предшествует началу переговоров с потенциальными инвесторами и партнерами по реализации бизнес-проекта. В ходе переговоров происходит согласования условий и оформление договорных отношений. По результатам переговоров вносятся соответствующие коррективы в бизнес-план. Началу переговоров с инвесторами предшествует этап аудита бизнес-плана.

Процедура аудита бизнес-плана внешними инвесторами проводится по определенной схеме, включающей, как правило, шесть этапов:

1) оценка характеристик компании-заявителя, анализ отрасли его деятельности.

Прежде всего устанавливается, относится ли отрасль, где этот проект будет реали

зовываться, к числу приоритетных для инвестора. Далее определяется положение

фирмы-просителя на фоне своей отрасли;

2) анализ условий инвестиционного соглашения: форма заимствования и возвра

та кредита, залог, гарантия возврата кредитных средств;

3) анализ последнего баланса: определение степени финансовой устойчивости и

ликвидности, оценка активов и обязательств; проверка достаточности собственно

го оборотного капитала, расчет уровня коэффициента покрытия. Обязательно оп

ределяется соотношение «заемный капитал — собственный капитал». В мировой

практике обычно избегают давать средства фирмам, у которых это соотношение

превысило 4, а если фирма небольшая, то и при величине данного показателя, рав

ной 3. В таблице 4 приведены рекомендуемые соотношения стоимости обеспече

ния и предоставляемых под него средств для оценки способности фирмы к заимст

вованию. Эти соотношения носят ориентировочный характер и отражают практи

ку стран со стабильной рыночной экономикой;

4) оценка руководящей команды компании-заявителя;

5) выявление особенностей проекта;

6) общий анализ бизнес-плана.

Таблица 4. Рекомендуемые соотношения стоимости обеспечения

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1568; Нарушение авторских прав?; Мы поможем в написании вашей работы!