КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инструменты анализа временных рядов

|

|

|

|

В процессе построения временных рядов принято выделять следующие три элемента:

§ Уровень автокорреляции  (определение её порядка

(определение её порядка  );

);

§ Интегрированность  (взятие последовательной разности порядка

(взятие последовательной разности порядка  );

);

§ Компонент скользящей средней  (определение её порядка

(определение её порядка  ).

).

Далее рассмотрим использование коэффициента автокорреляции (Auto-Correlation Coefficient — ACC) и частного коэффициента автокорреляции (Partial Auto-Correlation Coefficient — PACC) для идентификации элементов  и

и  в процессе построения модели временных рядов.

в процессе построения модели временных рядов.

Для определения степени интегрирования воспользуемся расширенным тестом Дики-Фуллера

Коэффициент автокорреляции измеряет связь между текущими и прошлыми наблюдениями временных рядов и рассчитывается следующим образом:

, где

, где

— количество лагов (может принимать значение от 1 до

— количество лагов (может принимать значение от 1 до  );

);

— коэффициент корреляции порядка ;

— коэффициент корреляции порядка ;

.

.

Таким образом, коэффициент автокорреляции первого порядка будет рассчитан с лагом в один период, то есть учитывать степень связи между значениями, отстоящими на один временной период.

Коэффициент автокорреляции второго порядка будет рассчитан с лагом в два периода, то есть учитывать степень связи между значениями, отстоящими на два временных периода.

Аналогично рассчитываются коэффициенты автокорреляции всех порядков. Затем проводится статистическая проверка для определения, при каких лагах коэффициенты статистически значимы.

Только лаги, являющиеся статистически значимыми, остаются в модели.

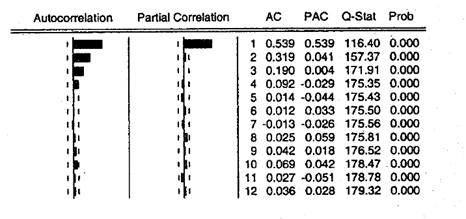

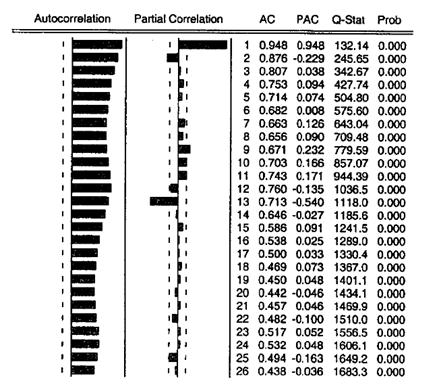

Графическое представление коэффициентов автокорреляции будем называть коррелограммой. Если коэффициентов значимы, то тогда коррелограмма быстро убывает до -ого значения, то есть на коррелограмме значений будут ненулевыми, а потом быстро убывать до нуля.

Например: коррелограмма стационарного ряда быстро убывает после нескольких первых значений: Если же коррелограмма убывает медленно, то можно предположить нестационарность ряда.

Рис.6 Коррелограмма стационарного ряда

Рис.7 Коррелограмма нестационарного ряда — объем продаж пиротехники (Ряд включает тренд, сезонность и случайную компоненту)

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 470; Нарушение авторских прав?; Мы поможем в написании вашей работы!