КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Інтерпретація методів самооцінки

|

|

|

|

Переваги та недоліки засобів планування

Засоби ухвалення рішень

Інші методи планування

Прогнозування

Засоби планування та ухвалення рішень

Розділ № 16

Прогнозування збуту та доходів

Прогнозування технологій

Інші типи прогнозування

Методи прогнозування

Лінійне програмування

Аналіз беззбитковості

Імітація

PERT

Матриця віддачі

Дерево вирішень

Інші засоби

Недоліки та проблеми

Переваги

У цьому розділі розглянуто низку головних засобів та методів, що їх можуть використовувати менеджери для підвищення ефективності планування й ухвалення рішень.

Прогнозування

Менеджери для того, щоб планувати, повинні робити припущення про майбутні події. Однак, на відміну від чарівників, плановики не можуть заглядати у кришталеву кулю. Вони повинні зробити прогнози можливих майбутніх обставин. Прогнозування - це процес розробки припущень або передумов щодо майбутнього, які менеджери можуть використовувати для планування та ухвалення рішень.

Прогнозування збуту та доходів

Термін прогнозування збуту стосується передбачення майбутніх обсягів продажу. Оскільки грошові ресурси (отримувані переважно від збуту) потрібні для фінансування як теперішніх, так і майбутніх операцій, то знання майбутнього збуту життєво важливе. Прогнозувати збут повинно кожне підприємство - від Exxon до сусідньої піцерії. Розгляньте, наприклад, такі запитання, на які менеджер повинен дати відповідь.

1. Яку кількість кожного виду продукції потрібно продати наступного тижня? Наступного місяця? Наступного року?

2. Яку суму грошей можна витратити на дослідження, розробку і маркетингове тестування нового продукту?

3. Коли і до яких розмірів можна розширити наявні виробничі потужності?

4. Яку відповідь дати профспілкам на їхні вимоги про 15% підвищення оплати праці?

5. Якщо позичимо гроші на розширення, чи зможемо їх повернути?

На жодне з цих запитань ми не можемо дати адекватної відповіді без уявлення про те, яким буде майбутній виторг. Тому прогнозування збуту, загалом, - один із перших кроків у плануванні.

На жаль, термін прогнозування збуту означає, що ця форма прогнозування стосується лише організацій, які мають щось для продажу. Проте інші види організацій також залежать від фінансових ресурсів і тому теж повинні прогнозувати. Наприклад, університет Південної Кароліни повинен прогнозувати майбутню допомогу штату перед плануванням пропозиції навчальних курсів, штату викладачів тощо. Лікарні повинні прогнозувати свої майбутні доходи від платежів клієнтів, виплат за страховими полісами та іншими ресурсами, щоб отримати змогу лікувати. Хоча ми використовуватимемо загальноприйнятий термін, все ж треба пам'ятати, що важливе саме прогнозування доходів.

Для прогнозування збуту застосовують кілька джерел інформації. Базою, як звичайно, слугують попередні обсяги збуту і будь-які очевидні тенденції, такі як темпи зростання компанії або стабільність. Крім цього, для збільшення достовірності прогнозу враховують загальні економічні показники, удосконалення технології, нові маркетингові стратегії і конкурентну діяльність. Розроблений прогноз збуту (або доходів) є головним орієнтиром для багатьох інших видів діяльності. Витрати сировини, бюджет реклами, структура комісійних та інші подібні експлуатаційні витрати грунтуються на спроектованих величинах збуту.

Організації часто прогнозують збут на кількох часових рівнях. Прогнози на триваліший термін можна потім уточнювати для різних коротших періодів. Очевидно, що прогнози повинні бути настільки точними, наскільки це можливо, достовірність прогнозування збуту збільшується, коли організація враховує свій попередній досвід прогнозування. Однак що непевніші та складніші майбутні умови, то важче розробити достовірний прогноз. Щоб частково вирішити ці проблеми, прогнози більш корисні для менеджерів тоді, коли вони виражені як певні межі, а не абсолютний показник або число. Якщо спроектоване збільшення збуту очікують у межах від 10 до 12%, то менеджер може розглянути всі умови для цих меж: 10% збільшення може диктувати один варіант діяльності; 12% - зовсім інший.

Прогнозування технологій

Прогнозування технологій теж використовують у багатьох організаціях. Воно концентрується на передбаченні появи майбутніх технологій і можливості їх застосування в економіці. У час, коли технологічний прорив та інновації стали правилом, а не винятком, менеджери повинні бути готовими брати участь у нових розробках. Якщо менеджер інвестує головно в наявні технології (такі як виробничі процеси, устаткування та комп'ютерні системи), а технологія стає застарілою у найближчому майбутньому, то компанія марнує свої ресурси.

Найбільші технологічні відкриття останніми роками зроблені в електроніці, особливо напівпровідниках. Персональні комп'ютери, електронні ігри, складне комунікаційне обладнання - це все докази розквіту електроніки. З огляду на значення технології та швидкі темпи технологічних інновацій менеджерів щораз більше залучатимуть до прогнозування технологій.

Інші типи прогнозування

Для організацій також важливі інші типи прогнозування. Прогнози ресурсів визначають майбутні потреби організації в людських ресурсах, сировині тощо. Об'єктом економічних прогнозів є загальні економічні умови. Наприклад, деякі організації прогнозують демографічну ситуацію або розміри ринку. Окремі фірми також намагаються спрогнозувати майбутню урядову фіскальну політику та різні урядові регулювальні заходи, які можна використати на практиці. Справді, практично будь-який компонент організаційного середовища може підлягати прогнозуванню.

Методи прогнозування

Для різних видів прогнозування менеджери використовують декілька різних методів'. Найпоширенішими є два з них - аналіз часового ряду і моделювання причинно-наслідкових зв'язків.

Аналіз часового ряду. Базовим припущенням аналізу часового ряду є те. иго минуле - це добре передбачення майбутнього. Такий метод найдоцільніший, коли менеджер має велику кількість даних за попередні роки, і простежуються стійкі тенденції та схеми. Згідно з цим методом для змінної, яку розглядають (такої як обсяг продажу), складають найбільш відповідний графік і визначають на ньому її координати. Вигляд аналізу часового ряду показаний на рис. 16.1. Крапки означають кількість одиниць, проданих за кожен рік з 1993 по 2001 pp. Графік має вигляд прямої, навколо якої згруповані точки з найменшим відхиленням. Менеджер, якщо йому потрібно дізнатися, який обсяг продажу очікувати у 2002 p., просто продовжить пряму. У цьому випадку прогноз становитиме близько 8200 одиниць.

Реальний аналіз часового ряду охоплює набагато більше, ніж просто позначення даних продажу і побудову графіка. Поміж інших речей потрібні складні математичні розрахунки для врахування сезонних та циклічних коливань і побудови справжнього точного графіка. У реальних ситуаціях дані зрідка дають таку чітку лінію, як зображено на рис. 16.1. Позначення даних може бути таким розпорошеним, що приховує справжні тенденції від усіх, хіба що не від ретельного дослідження за допомогою комп'ютера.

Моделювання причинно-наслідкових зв'язків. Ще одним ефективним методом прогнозування є моделювання причинно-наслідкових зв'язків. Фактично, термін означає групу з кількох методів. У табл. 16.1 зведено три найпоширеніші методи. Регресійні моделі - це рівняння, складені для передбачення змінних (таких як обсяг збуту), які залежать від низки інших змінних (таких як ціна та реклама). Змінну, яку передбачають, називають залежною; змінні, які використовують для передбачення - незалежними. Типове регресійне рівняння, яке застосовують у малому бізнесі, може мати такий вигляд:

Рис. Д. 1. Приклад аналізу часового ряду.

Оскільки аналіз часового ряду припускає, що минуле <; добрим передбаченням майбутнього, то він найдоцільніший, якщо є дані за попередні періоди, стійкі тенденції та схеми. Наприклад, його можна застосувати для планування обсягів продажу такої продукції, як шампунь, ручки та автомобільні шини.

де v - залежна змінна (у цьому випадку збут); хр,\\,.t, - незалежні змінні (бюджет реклами, ціна, комісійні); а, Ь, с - значення для незалежних змінних, обчислені під час складання регресійної моделі; d - стала.

Менеджер, застосовуючи цю модель, може підставляти у рівняння різні дані для витрат на рекламу, ціну та комісійні й обчислити v. Значення у відображає передбачуваний рівень збуту для заданих значень витрат на рекламу, цін та комісійних.

В економетричних моделях використовують регресійні методи на складнішому рівні. Зокрема, за допомогою цих моделей намагаються передбачити головні економічні зрушення та їхній потенційний вплив на організацію. Такі моделі можна застосовувати для передбачення різних вікових, етнічних та економічних груп, які характеризуватимуть різні регіони США у 2001 p., і далі прогнозувати види продукції та послуг, що їх ці групи можуть потребувати. Повна економічна модель може складатися з сотень або навіть тисяч рівнянь. Тому тут не обійтися без комп'ютера. З огляду на складність розробки економетричних моделей багато фірм, які хочуть такі моделі використати, запрошують спеціалістів-консультантів.

До економічних показників (індикаторів) належить демографічна статистика, або показники, які відображають рівень життя населення. Найпоширенішими з них є поточні рівні продуктивності праці, інфляції та безробіття. Використовуючи такі показники, менеджер покладається на минулі тенденції взаємозв'язків між конкретними показником та аспектами діяльності компанії. Відділ документальних даних Pitney Bowes, наприклад, може передбачити майбутні обсяги продажу своїх підприємницьких структур на підставі поточних оцінок ВНП та інших показників економічного зростання.

Табл. 16.1. Методи моделювання причинно-наслідкових зв'язків

Менеджери використовують кілька типів моделей причинно-наслідкового зв'язку у плануванні та ухваленні рішень. Трьома найпоширенішими моделями є регресійні та економетричні моделі й економічні показники.

| Регресійні моделі | Використовують для передбачення однієї змінної (залежної) на підставі відомих або інших змінних (незалежних). Наприклад, можна передбачати майбутній збут на підставі значень ціни, реклами та рівнів економічного розвитку. |

| Економетричні моделі | Застосовують низку складних регресійних рівнянь для аналізу впливу головних економічних зрушень. Наприклад, можна передбачати, який вплив матиме міграція у якомусь напрямі на конкретну організацію. |

| Економічні показники (індикатори) | Різні демографічні дані, показники або параметри, які передбачають організаційно релевантні змінні, такі як дискреційний дохід. Прикладами можуть бути індекс вартості життя, рівень інфляції та безробіття. |

Якісні методи прогнозування. Для удосконалення прогнозів організації також використовують декілька якісних методів. Якісні методи прогнозування стосуються більше індивідуальних чи групових оцінок або міркувань, а не складного математичного аналізу. Метод "дельфі", описаний у Розділі 4 як механізм для керування процесом групового ухвалення рішень, також можна застосувати для складання прогнозів. Його варіант — підхід з погляду висновків експертної комісії— передбачає виконання головного дельфі-процесу разом з представниками найвищого керівництва. У цьому випадку менеджери найвищої ланки відіграють роль групи експертів, яку просять зробити якесь передбачення - конкурентної поведінки, тенденцій у попиті на продукт тощо. Оригінальний метод "дельфі" або його різновид - підхід з погляду висновків експертної комісії - можна також використовувати для прогнозування технологій.

Інший метод прогнозування збуту — формування структури продажу на підставі досвіду - це підсумовування передбачень та оцінок досвідчених продавців. Завдяки досвіду ці люди часто можуть досить точно передбачити, як чинитимуть різні категорії покупців. Керівництво зводить усі ці прогнози, інтерпретує їх та використовує для складання планів. Видавці підручників застосовують цю процедуру для визначення кількості примірників нових видань, які можна буде продати.

Метод оцінки споживачів виходить за рамки досвіду збуту організації і полягає у збиранні даних від клієнтів організації. Споживачі оцінюють свої майбутні потреби на товари та послуги, які забезпечує організація. Менеджери повинні підсумувати, інтерпретувати та діяти на підставі цієї інформації. Однак цей підхід має два головні обмеження. Споживачі можуть бути менше зацікавлені у витрачанні часу на детальні прогнози, ніж працівники організацій, а крім того, не враховані нові споживачі, яких може залучити компанія. Wal-Mart допомагає своїм постачальникам використовувати цей підхід, надаючи їм детальні передбачення покупок за кілька місяців наперед.

Вибір прийнятного методу прогнозування може бути таким же важливим, як і його правильне застосування. Деякі методи ефективні лише за конкретних умов. Наприклад, прогнозування структури продажу на підставі досвіду доцільне тільки для прогнозування збуту. Інші методи, зокрема метод "дельфі", корисні в багатьох випадках. Такі методи, як економетричні моделі, потребують інтенсивного використання комп'ютерів, а інші, зокрема, моделі оцінки споживачів, можна використовувати з невеликим математичним апаратом. Вибір методу, здебільшого, залежить від проблеми, досвіду і преференцій менеджера та наявних ресурсів.

Інші методи планування

Звичайно, планування передбачає більше методів, ніж прогнозування. Інші засоби і методи, які можна використати для завдань планування, — це лінійне програмування, аналіз беззбитковості, імітація та PERT.

Лінійне програмування

Лінійне програмування - це один із найпоширеніших математичних методів планування. Воно полягає в обчисленні оптимальної комбінації ресурсів та дій і доцільне тоді, коли треба досягти конкретної мети (такої як квоти продажу або певного обсягу виробництва) за певних обмежень (таких як обмежений бюджет реклами або невеликі виробничі потужності).

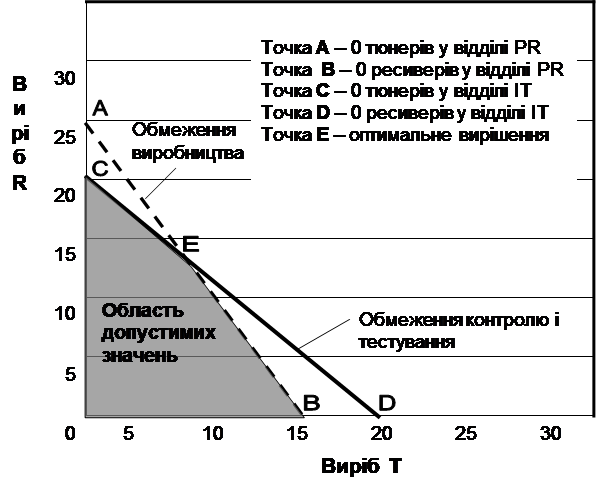

Наприклад, уявіть собі маленьку електронну компанію, яка виробляє два головні види продукції - високоякісні тюнери (пристрої налаштування) для кабельного телебачення та високоякісні ресивери (прилади приймання телевізійних сигналів і передавання їх на підсилювачі). Обидва вироби проходять через два однакові відділи - спочатку виробництва, а потім контролю і тестування. Кожен виріб має відомий розмір прибутку та високий рівень попиту. Завдання виробничого менеджера - виробити оптимальну комбінацію тюнерів (Т) та ресиверів (R) з метою максимізації прибутків та ефективнішого використання часу на виробництво (PR), контроль і тестування (IT). У табл. 16.2 наведено інформацію, потрібну для вирішення завдання за допомогою лінійного програмування.

Цільова функція відображає те, чого ми хочемо досягти. Іншими словами, це математичний вираз бажаних наслідків конкретного вирішення. У нашому прикладі цільову функцію можна записати так: Табл. 16.2. Виробництво тюнерів і ресиверів

Лінійне програмування можна використати для визначення оптимальної кількості тюнерів і ресиверів, які організація може виробити.

| Відділ | Кількість годин на одиницю | Виробнича потужність за день, год | |

| тюнери | ресивери | ||

| Виробництво (PR) | |||

| Контроль і тестування (IT) | |||

| Розміри прибутку, дол. |

Максимальний прибуток = 30Хг +

де R - кількість ресиверів, які потрібно виробити; Г- кількість тюнерів, які потрібно виробити. Коефіцієнти 30 і 20 - розміри прибутку, що їх дає тюнер та ресивер, відповідно, як зазначено у табл. 16.2. Метою є максимізація прибутку.

Однак цієї мети треба досягти за певних обмежень. У нашому прикладі обмеженнями є час, потрібний для виробництва кожного виробу у кожному відділі та загальний наявний час. Ці дані можна взяти з табл. 16.2 і скласти відповідні співвідношення

обмежень:

107 + 6/? < 150,

47 + 4/? < 80

(це означає, що ми не можемо використати більше потужностей, ніж маємо), і, звичайно,

7>0,

Систему рівнянь, яка містить цільову функцію та обмеження, можна розв'язати графічно. Для початку припустимо, що виробництво одного виробу максимізоване, коли виробництво іншого дорівнює нулю. Розв'язок тоді позначають на осі координат.

У відділі PR, якщо 7=0, то:

107 + 6/? < 150 10(0) + 6/?<150 /?<25

У цьому ж відділі, якщо /?=0, то:

107 + 6/?<150

107 + 6(0)<150

7<15 Подібно, у відділі IT, якщо не виробляють жодних тюнерів:

47 + 4/? <80 4(0)+ 4/? <80 R <20

І якщо не виробляють жодних ресиверів:

AT + AR <80 4Т+ 4(0) <80 Т <20

Чотири вислідні нерівності зображені нарис. 16.2. Замальовані ділянки означають можливі розміри або комбінації виробництва, які не перевищують потужності жодного відділу. Оптимальна кількість виробів позначена в одному з чотирьох кутів замальованої ділянки, а саме: фірма повинна виробляти лише 20 ресиверів (точка С), лише 15 тюнерів (точка В), 13 ресиверів і 7 тюнерів (точка Е), або жодних виробів. З припущення, що виробництво як тюнерів, так і ресиверів, повинне бути більше нуля, випливає, що точка Е є оптимальним розв'язком. Ця комбінація потребує 148 год у PR і 80 год у IT і дає 470 дол. прибутку. (Зауважте: якби виробляли тільки ресивери, то прибуток був би 400 дол.; виробництво лише тюнерів означало б 450 дол. прибутку).

На жаль, за допомогою графічного методу можна враховувати лише два варіанти. Якщо ж є інші альтернативи, то потрібно використати складні алгебричні методи Реальні задачі можуть передбачати кілька сотень рівнянь та змінних. Зрозуміло, що для виконання такого складного аналізу потрібні комп'ютери. Лінійне програмування - це ефективна методика, яка відіграє ключову роль як у плануванні, так і в ухваленні рішень. Його можна використовувати для складання виробничих графіків, вибору оптимального портфеля інвестицій, прикріплення представників з продажу до певних місцевостей або виробництва якогось виробу з мінімальними витратами.

Рис. 16.2. Графічний розв'язок задач лінійного програмування. Розв'язування задачі лінійного програмування графічним способом доцільне тол:. коли розглядають лише два варіанти. Якщо ж задачі складніші, то потрібний комп'ютер для розв'язування сотень рівнянь. Практично всі великі фірми, так як General Motors, Texaso та Sears, використовують лінійне програмування.

Рис. 16.2. Графічний розв'язок задач лінійного програмування. Розв'язування задачі лінійного програмування графічним способом доцільне тол:. коли розглядають лише два варіанти. Якщо ж задачі складніші, то потрібний комп'ютер для розв'язування сотень рівнянь. Практично всі великі фірми, так як General Motors, Texaso та Sears, використовують лінійне програмування.

Аналіз беззбитковості

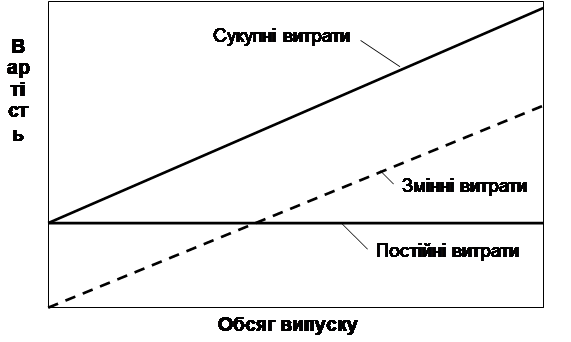

Лінійне програмування є нормативним методом, оскільки воно забезпечує оптимальний розв'язок задачі. Аналіз беззбитковості є методом описовим, тому що він просто описує взаємозв'язок між змінними, а менеджер після цього сам на підставі їхнього аналізу ухвалює рішення. Можна визначити аналіз беззбитковості як процедуру ідентифікації точки, у якій доходи починають покривати пов'язані з ними витрати. Його застосовують для аналізування впливу на прибутки різних комбінацій ціни та виробництва або різних рівнів випуску.

На рис. 16.3 показано головні змінні витрат в аналізі беззбитковості. Створення більшості виробів та послуг передбачає такі види витрат: постійні, змінні та загальні. Постійні витрати - це витрати, які не залежать від обсягу випуску. Вони охоплюють ренту або виплату застави за будинок, зарплатню менеджерів та амортизацію устаткування. Змінні витрати залежать від кількості вироблених одиниць, це, зокрема, вартість сировини та затрат праці на виробництво одиниці виробу. Сукупні витрати - це постійні і змінні витрати разом. Зверніть увагу, що внаслідок постійних витрат пряма сукупних витрат ніколи не проходить через нуль.

Іншими важливими чинниками в аналізі беззбитковості є виторг і прибуток. Виторг, загальну грошову вартість продажу, обчислюють множенням кількості проданих одиниць на ціну. Прибуток отримують, віднімаючи сукупні витрати із сукупного виторгу. Якщо виторг і сукупні витрати позначити на одній системі координат, то утвориться графік беззбитковості (рис. 16.4). Точка, у якій перетинаються прямі сукупних витрат і загального виторгу, є точкою беззбитковості. Компанія, відображена на рис. 16.4, отримає прибуток, якщо продає більше одиниць, ніж показано у точці А; продаж нижче цього рівня призведе до збитків.

Математично точку беззбитковості (виражену як кількість вироблених одиниць або обсяг) описує така формула:

TFC ВР = -'"- —.

P-VC

Рис. 16.3. Приклад витратних чинників в аналізі беззбитковості.

З мстою визначення точки беззбитковості для прибутків від продажу виробу або послуги менеджер спочатку повинен обчислити постійні та змінні витрати. Далі ці витрати додають, щоб отримати сукупні витрати.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 300; Нарушение авторских прав?; Мы поможем в написании вашей работы!