КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види економічної інформації

|

|

|

|

Економічна інформація налічує багато різновидів, що виділяються на підставі відповідних класифікаційних схем. Вона може відбивати певні події, явища, процеси, що вже відбулися або мають відбутися.

Відповідно до виконуваних функцій управління виділяють такі види інформації: прогнозна, планово-договірна, облікова, нормативна, розцінкова, довідкова, таблична.

Прогнозна інформація пов'язана з функцією прогнозування, відображає ймовірне твердження про майбутній стан господарських процесів із високим ступенем вірогідності. Наприклад, прогнозований розмір прибутку зарік.

Планово-договірна інформація пов'язана з функцією планування й описує господарські процеси, що мають відбутися в заданому часовому періоді. Наприклад, планований обсяг випуску продукції конкретного найменування за місяць, кількість матеріалів конкретного найменування, які постачаються за договором.

Облікова інформація пов'язана з функціями оперативного, бухгалтерського, статистичного обліку і відбиває господарські процеси, що вже здійснилися, а також їхній фактичний стан. Наприклад, кількість відпущеного матеріалу конкретного найменування зі складу цеху за робочу добу.

Нормативна інформація пов'язана з функцією підготовки виробництва. Вона регламентує межі витрат матеріальних та трудових ресурсів, рівень запасів і заділів, встановлення складу та структури об'єктів виробництва, послідовність технологічних операцій та ін. Наприклад, норма витрати матеріалу на деталь.

Розцінкова інформація включає ціни, розцінки, тарифи, які встановлено на матеріали, продукцію, виконання роботи. Ціни можуть бути планові, фактичні, договірні,

прейскурантні, відпускні, оптові, роздрібні. Наприклад, планова ціна на продукцію конкретного найменування.

Довідкова інформація призначена для деталізації господарських процесів, їх якісного розшифрування і доповнення різними відомостями. Наприклад, найменування та технічна характеристика виробу, найменування й адреса підприємства.

Таблична інформація містить коефіцієнтні величини або заздалегідь обчислені значення. Наприклад, розмір податку з оподатковуваної суми заробітку.

Нормативна, розцінкова, довідкова, таблична інформація є загально функціональною, призначена для прийняття всіх управлінських рішень. Ця інформація ведеться сумісно й утворює в умовах автоматизованого оброблення інформації фонд нормативно-довідкової інформації (НДІ).

Економічна інформація є не тільки інструментом, а й елементом управління. За технологічного підходу до управління, коли воно подається як інформаційний процес, інформація є об'єктом збирання, передачі, збереження, оброблення. При цьому "сира" (необроблена) інформація є предметом праці в інформаційному процесі управління, а "готова" (оброблена) – продуктом праці.

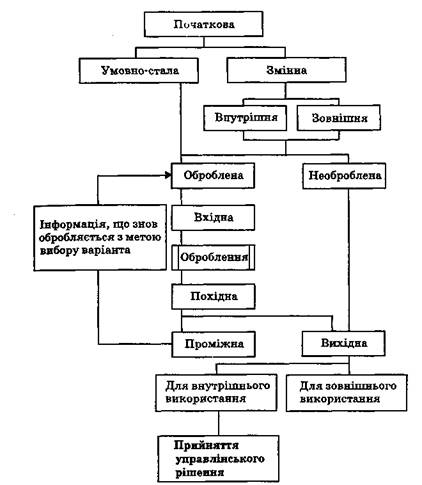

Людина створила природну ІС, оскільки існувала потреба постачати виробництву інформацію, необхідну для контролю та прийняття управлінських рішень, навчилася збирати цю інформацію, обробляти і передавати її за призначенням. Класифікацію економічної інформації щодо технології її оброблення, перетворення на інформацію для управління показано на схемі 1.

За технологією оброблення та використання в управлінських рішеннях економічну інформацію поділяють на такі види:

Початкова – інформація, що надходить до об'єкта, який регулюється (вхід).

Внутрішня – інформація, що виникає в процесі виробниче-господарської діяльності об'єкта, який регулюється.

Зовнішня – інформація, що виникає за межами об'єкта, який регулюється.

Змінна – інформація, що характеризується зміною своїх значень при кожному її фіксуванні (реєстрації), відображає господарську діяльність і зміни, що в ній відбуваються. Використовується в одному циклі оброблення.

Умовно-стала – інформація, що зберігає свої значення протягом тривалого періоду. Термін її застосування великий і використовується в багатьох циклах оброблення.

Схема 1. Класифікація економічної інформації в процесі її перероблення з метою використання для прийняття управлінського рішення

Необроблена – інформація, що не підлягає ніяким перетворенням і в незмінному вигляді переходить із вхідної У вихідну. Інша – оброблена.

Вхідна – інформація, що вводиться для оброблення.

Похідна – заново створена інформація.

Проміжна – інформація, що знову надходить для чергового оброблення.

Вихідна – видається системою наприкінці оброблення або після закінченні окремих ЇЇ етапів. До її одержання задається мета функціонування ІС. Вихідна інформація може бути для зовнішнього використання в системах управління більш високого рангу або партнерів, а також для внутрішнього використання – це власне інформація для управління об'єктом.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 3184; Нарушение авторских прав?; Мы поможем в написании вашей работы!