КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод розрахунку чистої теперішньої вартості (ЧТВ або NPV)

Метод розрахунку чистої теперішньої вартості є одним з основних методів оцінки інвестиційних проектів. Суть методу зводиться до розрахунку чистої теперішньої вартості – NPV (net present value) – або теперішньої вартості грошових припливів за винятком теперішньої вартості грошових відтоків.

Цей метод передбачає дисконтування грошових потоків, тому що ці потоки розподілені в часі. Дисконтування – це процес конвертування планованих до одержання (виплаті) у майбутніх періодах коштів у їхню поточну вартість. При цьому відсоткова ставка, яка використовується в розрахунку, називається дисконтною ставкою.

Вибір рівня відсоткової ставки, за якою проводиться дисконтування, є важливим моментом в оцінці інвестицій. її іноді називають ставкою порівняння. Ця ставка повинна відображати очікуваний усереднений рівень позичкового відсотка на фінансовому ринку, а також ураховувати ризик в інвестиційному процесі.

де,  – чиста теперішня вартість, грн.

– чиста теперішня вартість, грн.

– грошові потоки в і–ий рік, грн.;

– грошові потоки в і–ий рік, грн.;

– сума інвестицій в і–ий рік, грн.;

– сума інвестицій в і–ий рік, грн.;

,

,  – дисконтовані грошові потоки і інвестиції в і–ий рік, грн.;

– дисконтовані грошові потоки і інвестиції в і–ий рік, грн.;

n – термін реалізації проекту, років.

Критерії оцінки показника NPV такі:

NPV> 0 – проект варто прийняти;

NPV< 0 – проект варто відхилити;

NPV = 0 – проект не прибутковий, але й не збитковий.

Показник NPV адитивний у тимчасовому аспекті, тобто NPV різних проектів можна підсумувати. Ця важлива властивість дозволяє виділити критерій NPV з усіх інших і використовувати його в оцінці інвестиційного портфеля підприємства.

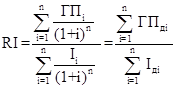

Метод розрахунку індексу рентабельності інвестицій (RІ) є продовженням методу розрахунку чистого наведеного ефекту. При цьому відмінність методів полягає в тому, що показник RI – відносна величина.

Критерії оцінки показника RІ такі:

RІ > 1 – проект варто прийняти;

RІ < 1 – проект варто відхилити;

RІ = 1 – проект не прибутковий, але й не збитковий.

Метод визначення внутрішньої норми прибутковості (рентабельності) інвестиційного проекту (Internal Rate of Return – IRR).

Внутрішня норма прибутковості (рентабельності) інвестиційного проекту – це показник, що широко використовується при оцінці ефективності інвестиційних проектів.

Для забезпечення доходу від інвестицій необхідно, щоб показник NPV був більшим нуля або дорівнював йому. Для цього необхідно підібрати відповідну відсоткову ставку для дисконтування грошових платежів.

Внутрішня норма прибутковості – це ставка дисконтування, використання якої забезпечує рівність поточної вартості очікуваних грошових відтоків і поточної вартості очікуваних грошових припливів.

Використання даного методу на практиці зводиться до послідовної ітерації, за допомогою якої знаходиться множник, що дисконтує, що забезпечує рівність NPV = 0.

де ,

,  – позитивне і негативне значення чистої теперішньої вартості;.

– позитивне і негативне значення чистої теперішньої вартості;.

,

,  – значення відсоткових ставок відповідно при і

– значення відсоткових ставок відповідно при і

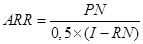

Метод розрахунку коефіцієнта ефективності інвестицій (Accounting Rate of Return – ARR).

Суть методу розрахунку коефіцієнта ефективності інвестицій полягає в тому, що величина середньорічного прибутку ділиться на середню величину інвестицій. Коефіцієнт виражається у відсотках.

Величина середньорічного прибутку розраховується шляхом підсумовування прибутку за всі роки реалізації проекту й розподілу даної суми на кількість років реалізації проекту. Середня величина інвестицій знаходиться шляхом ділення вихідної суми капітальних вкладень на два, якщо передбачається, що після закінчення строку реалізації аналізованого проекту всі капітальні витрати будуть списані. Якщо ж допускається наявність залишкової або ліквідаційної вартості, то її величина повинна бути виключена.

Величина коефіцієнта ефективності інвестицій (ARR) визначається за формулою

де PN – величина середньорічного прибутку, грн;

RN – величина середніх інвестицій, грн.

Основний недолік цього показника в тому, що він не враховує тимчасового фактора при формуванні грошових потоків.

3. Обмеженість фінансових ресурсів є основним спонукальним мотивом вибору інвестором з декількох перспективних проектів одного або декількох найбільш вигідних.

При наявності вибору декількох привабливих інвестиційних проектів і при існуючому обмеженні фінансових ресурсів для інвестування виникає завдання оптимального розміщення інвестицій.

Оптимальне розміщення інвестицій – це завдання розподілу обмежених інвестиційних ресурсів підприємства в межах ліміту фінансових коштів для інвестування між декількома інвестиційними проектами з метою максимізації сумарного інвестиційного ефекту.

Існує два види оптимізації інвестицій:

– просторова оптимізація;

– тимчасова оптимізація.

Просторова оптимізація являє собою вирішення завдання, спрямованого на одержання максимального сумарного приросту капіталу, при реалізації декількох незалежних інвестиційних проектів, вартість яких перевищує наявні в інвестора фінансові ресурси.

Використовуються різні методи вирішення цього завдання.

Якщо проекти піддаються діленню, то передбачається реалізація ряду з них у повному обсязі, а деяких – тільки в частині їхньої вартості. При цьому загальна сума, спрямована на реалізацію проектів, не повинна перевищувати ліміт коштів, призначених для інвестування.

Основні етапи вирішення завдання просторової оптимізації в цьому випадку:

1. Для кожного проекту розраховується індекс рентабельності.

2. Проекти ранжуються за ступенем зменшення показника індексу рентабельності інвестицій.

3. До реалізації приймаються ті проекти, сума інвестицій у які не перевищує встановлений ліміт коштів.

4. Залишок фінансових коштів інвестується в наступний проект, але не в повному обсязі, а в межах визначеного ліміту.

5. Для кожного вибраного проекту визначається частка, яка включається в інвестиційну програму.

6. Визначається ЧТВ для кожного проекту з врахуванням частки інвестицій, які залучені в інвестиційну програму, і ЧТВ від реалізації комбінації проектів

Якщо інвестиційні проекти не піддаються поділу й можуть бути прийняті до реалізації тільки в повному обсязі, для знаходження оптимальної комбінації проектів переглядають різні варіанти сполучень проектів. Варіант, при реалізації якого досягається максимальна сумарна чиста теперішня вартість, вважається оптимальним.

Основні етапи вирішення завдання просторової оптимізації в такому випадку:

1. Для кожного проекту розраховується ЧТВ.

2. Складаються всі варіанти проектів.

3. Визначається розмір сумарних інвестицій для всіх варіантів проектів.

4. Варіанти проектів оцінюються з позиції достатності інвестиційних ресурсів з урахуванням установленого ліміту коштів

5. Для всіх можливих варіантів визначається сумарна ЧТВ, приймається найбільш ефективний варіант.

Тимчасова оптимізація являє собою вирішення завдання, у якому розглядається кілька привабливих інвестиційних проектів, які внаслідок обмеженості фінансових ресурсів не можуть бути реалізовані в планованому році одночасно, але в наступному році нереалізовані проекти або їхні частини можуть бути реалізовані.

Вирішення завдання зводиться до розподілу проектів по двох роках за етапами:

1. Для кожного проекту визначається ЧТВ в кінці першого року.

2. Для кожного проекту розраховується індекс можливих втрат.

3. Проекти ранжуються за мірою зростання індексу можливих втрат.

4. Реалізація проектів, які мають найменший індекс можливих втрат, переноситься на наступний рік.

Індекс можливих втрат характеризує відносну втрату чистого наведеного ефекту у випадку, якщо проект буде відстрочений до виконання на рік.

Індекс визначається за формулою:

де – чиста теперішня вартість проекту наприкінці першого року;

– дисконтна ставка за ставкою i:

– дисконтна ставка за ставкою i:  .

.

Найскладніші варіанти оптимального розміщення інвестицій можна вирішити, за методами лінійного програмування.

|

|

Дата добавления: 2014-01-07; Просмотров: 2992; Нарушение авторских прав?; Мы поможем в написании вашей работы!