КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Результати переоцінки

|

|

|

|

Характеристика рахунків, призначених для обліку капіталу

Структура капіталу банку і вимоги до його відображення у фінансовій звітності

В основі бухгалтерського обліку лежить фундаментальна облікова модель (принцип збалансованості):

Активи = Зобов'язання + Капітал (А = 3 + К).

З цієї формули видно, що певна частина активів покривається капіталом власників, ще якась частина капіталу надається власникам (акціонерам) банку як при його створенні, так і в подальшому при збільшенні обсягу статутного капіталу, інша частина капіталу створюється в процесі діяльності банку.

Капітал банку – це залишковий інтерес в активах банку після вирахування його зобов'язань. Відповідно до ст. 30 Закону України "Про банки і банківську діяльність" капітал банку включає:

1) основний капітал;

2) додатковий капітал.

До основного капіталу банку належать сплачений і зареєстрований статутний капітал та розкриті резерви, створені або збільшені за рахунок прибутку, надбавок до номінальної вартості акцій і додаткових внесків акціонерів у капітал, загальний фонд покриття ризиків, що створюється під невизначений ризик при проведенні банківських операцій, за винятком збитків за поточний рік.

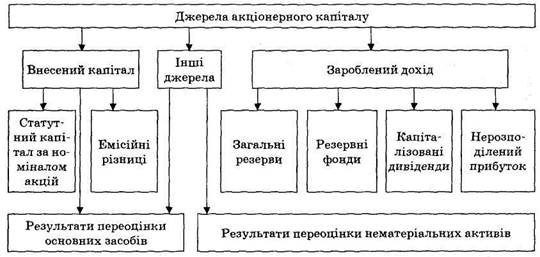

Бухгалтерський облік акціонерного капіталу ґрунтується на концепції джерел капіталу, згідно з якою капітал власників відображають за різними рахунками розділу "Статутний капітал та інші фонди банку" (рис. 7.1).

Для обліку капіталу відповідно до його складових (джерел) використовуються рахунки 5-го класу Плану рахунків бухгалтерського обліку комерційних банків України.

Капітал банку обліковується у 5-му класі Плану рахунків, який складається з двох розділів:

50 Статутний капітал та інші фонди банку

Рис. 7.1. Джерела акціонерного капіталу

Група 500 "Статутний капітал" включає рахунки, призначені для обліку зареєстрованого статутного капіталу (5000, пасивний) та несплаченого зареєстрованого статутного капіталу (5001, контрпасивний), власних акцій, придбаних у акціонерів (5002, контрпасивний), та капіталізованих дивідендів (5003, пасивний).

Залишки за рахунками 5001 та 5002 зменшують залишок за рахунком 5000, завдяки чому банківський баланс завжди дає реальну картину щодо суми сплаченого зареєстрованого статутного капіталу.

Приклад

Залишок за рахунком 5000 П становить 5,5 млн грн. Залишок за рахунком 5001 КП становить 3 млн грн. Таким чином, сума сплаченого зареєстрованого статутного капіталу – 2,5 млн грн.

Група 501 "Емісійні різниці" має рахунок з такою самою назвою, призначений для обліку різниць понад номінал акцій, з якими акції можуть реалізуватись акціонерам.

Рахунки групи 502 "Загальні резерви банку" призначені для обліку резервів, що створюються за рахунок прибутку.

За рахунком групи 503 "Результати минулих років" обліковується нерозподілений прибуток, отриманий банком.

Рахунок групи 504 "Результати минулого року, що очікують затвердження" призначений для обліку прибутку (збитку), отриманого за звітний рік до його затвердження зборами акціонерів і розподілу.

Рахунки розділу 51, групи 510 призначені для обліку результатів переоцінки основних засобів (рахунок 5100) та нематеріальних активів (рахунок 5101).

Слід звернути увагу на те, що рахунки 5-го класу пасивні (5000, 5003, 5010, 5020, 5101), контрпасивні (5002, 5002) та активно-пасивні (5030, 5040).

За пасивними рахунками обліковуються складові банківського капіталу: статутний капітал, емісійні різниці, резерви, результати переоцінки.

Контрпасивні рахунки, зменшуючи вартість відповідного пасиву, показують його реальну вартість: так, несплачений капітал свідчить, що не всі зареєстровані акції реалізовані, наявність власних акцій, викуплених у акціонерів, також вказує на те, що фактично реалізовано акцій менше, ніж зареєстровано.

За активно-пасивними рахунками обліковуються фінансові результати діяльності банку, оскільки вони можуть збільшувати капітал – у разі отримання прибутку, чи зменшувати – в разі отримання збитку.

Рахунки цього класу можуть кореспондувати з рахунками дебіторів, кредиторів та рахунками грошових коштів лише у разі сплати дивідендів та внесків акціонерів. У всіх інших випадках рахунки 5-го класу кореспондують між собою.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 326; Нарушение авторских прав?; Мы поможем в написании вашей работы!