КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Достатні та відповідні аудиторські докази

|

|

|

|

Згідно із МСА:

❖ достатність - це критерій кількості доказів,

❖ відповідність(прийнятність) - це оцінка якості доказів, тобто їх доречності та достовірності.

На потрібну кількість доказів впливає ризик суттєвого перекручення інформації з предмету (чим більший ризик, тим більше необхідно доказів) та якість таких доказів (чим вища якість, тим менш необхідно доказів)

Таким чином достатність та відповідність доказів взаємозалежні. Однак просте отримання більшої кількості інформації не компенсує її низьку якість.

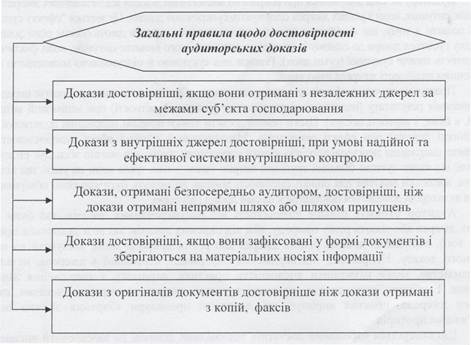

На достовірність доказів впливають їхнє джерело та їхня природа; переконливість залежить від конкретних обставин отримання доказів. Можна робити узагальнення щодо переконливості різних типів доказів. Можна робити узагальнення щодо переконливості різних типів доказів, однак такі узагальнення мають важливі винятки. Навіть коли докази отримані з джерел, що є зовнішніми у відношенні до підприємства, можуть існувати обставини, які впливають на надійність отриманої інформації.

Так, наприклад, інформація, отримана із незалежного зовнішнього джерела, може бути ненадійною, якщо це джерело не є добре обізнаним.

Аудитор повинен дотримуватися правил визначення достовірності доказів.

Аудитор повинен дотримуватися правил визначення достовірності доказів.

До основних засобів доказу можна віднести;

Облікові записи. Наприклад, розглядаючи відповідні документи по запасах, аудитор може встановити їхнє існування, кількість, якості, оцінку, джерела одержання, матеріальну відповідальність.

Інвентаризація, результати якої доводять фактичне існування запасів.

Підтвердження, надані третіми сторонами є доказом, наприклад, фактичної наявності запасів. даного підприємства, що перебувають на зберіганні в третіх осіб.

Зовнішні документи. Так, рахунку постачальників виступають як доказу цін на придбану сировину й обґрунтованості самих облікових записів.

Внутрішні документи Розрахунок собівартості на підприємстві може служити в якості доказу витрат і правильності їх включення до складу собівартості.

Аудитор повинен також брати до уваги події після дати складання балансу. Так, наприклад, документи про продаж запасів після дати складання балансу можуть надати доказу про їхнє існування на дату його складання. Розрахункові дані про наявність запасів на кінець року7 можуть заздалегідь визначити фактична наявність запасів у майбутньому.

Необхідно мати на увазі, що доказу, створені аудитором у процесі перевірки, більш надійні, чому отримані в інших випадках; доказу із зовнішніх незалежних джерел більш надійні, чому із внутрішніх; коли аудиторські докази, отримані з одного джерела, не відповідають отриманим з інших джерел, під сумнів ставиться надійність обох аж до з'ясування обставин. Однак, коли аудитор переконується у вірності сукупності основних положень, те досягнута впевненість вище, чим отримана по окремих пунктах. Називається це "ефектом синергизма". Сутність цього ефекту виражається "символічною рівністю" "2+2=5", тобто ціле більше, ніж сума окремо взятих частин. У цьому випадку стосовно до доказів сукупна впевненість, отримана із двох надійних джерел доказів більше, ніж сума кожного з них.

Крім ефекту синергизма, також існує, що знижується маржинальний ефект, відповідно до якого сукупна впевненість, одержана від двох джерел, менше суми індивідуальних упевненостей, отриманих з надійних джерел доказів. Виражається рівнянням: "2+2=3". Даний ефект у загальній економічній теорії зветься "закон убування граничного продукту" і суть його в даному випадку полягає в скороченні граничної впевненості при додаванні одиниць упевненості (надійності), отриманих з різних незалежних джерел інформації в сукупну впевненість.

Аудитору не слід дивуватися при одержанні аналогічних доказів від незалежних джерел. Однак іноді виникає ситуація, коли з різних джерел одержують суперечливі докази. Це зветься "ефекту суперечливості". Суть полягає а тому, що надійними джерела, що вважалися, доказів дають зовсім різні докази. У цьому випадку губиться довіра до одному із джерел, у результаті чого виникає ситуація, коли фактично отримана впевненість нижче сукупної (суми двох). Різниця між сукупною й підсумковою впевненістю визначається зниженням надійності джерела інформації.

Практичне значення ефектів полягає в наступному. Основне завдання, яке коштує перед аудитором - максимізація результату (надійності підтвердження фінансової звітності) при мінімізації витрат (видатків праці, а отже, і вартості послуг). Цього можна досягти тільки шляхом одержання додаткової впевненості (надійності доказів) при ефекті синергизма. Маржинальний ефект і ефект суперечливості показують результат одержання невідповідних або взагалі суперечних даних, що значно збільшує ризик аудитора й вимагає від нього суттєво більших трудових витрат. Разом з тим, треба мати на увазі, що кількісно всі ці ефекти, настільки важливі для оцінки сукупності доказів, не можуть бути кількісно обмірювані й у їхній оцінці аудиторові доводиться покладатися на свій досвід і інтуїцію.

Аудитор отримує більше впевненості від несуперечливих доказів, які були отримані з різних джерел або мають різну природу, ніж від окремих доказів, які розглядаються індивідуально. Крім того, отримання доказів різних джерел або різної природи може вказувати на ненадійність окремого доказу. Наприклад, підтвердження інформації, отриманої з джерела, незалежного від підприємства, може підвищити впевненість практика, отриману з твердження відповідальної сторони. І навпаки, коли докази, отримані з одного джерела, суперечать доказам, отриманим з іншого джерела, практик вирішує, які додаткові процедури збирання доказів потрібні для розв'язання протиріч.

Що стосується отримання достатніх відповідних доказів, то забезпечити впевненість щодо інформації з предмету перевірки, який охоплює період часу, складніше, ніж щодо інформації з предмету перевірки, який охоплює момент часу. Крім того, висновки щодо процесів як правило, обмежені періодом, охопленим в завданні: практик не надає висновок щодо того, чи триває вказаним чином цей процес в майбутньому.

Аудитор розглядає зв'язок між витратами на отримання доказів з корисністю отриманої інформації. Однак складність і витрати самі по собі не є достатньою підставою для відмови від процедури збирання доказу, яка не має альтернативи. Практик використовує професійне судження та професійний скептицизм під час оцінки кількості та якості доказів внаслідок цього. їх достатності та відповідності, під час підготовки висновку з надання впевненості.

Аудитор не займається засвідченням автентичності документації тому, що не має професійної підготовки експерта з такої діяльності. Проте, аудитор розглядає достовірність інформації, яку використовує як аудиторські докази, включаючи розгляд заходів контролю за їхньою підготовкою та збереженням, якщо це є доречним.

Якщо аудитор використовує інформацію, надану суб'єктом господарювання, для виконання аудиторських процедур, йому слід отримати аудиторські докази щодо точності та повноти такої інформації.

Для формування аудиторської думки аудитор не перевіряє всю наявну інформацію, оскільки, зазвичай, висновків можна дійти, застосовуючи методи вибіркової перевірки. Крім того, аудитор, як правило, вважає за необхідне покластися на аудиторські докази, що радше переконливими ніж остаточними. Аудитор застосовує професійне судження та ставиться з професійним скептицизмом, оцінюючи кількість та якість аудиторських доказів і їхню достатність та відповідність для підтвердження аудиторської думки.

Використання тверджень при отриманні аудиторських доказів

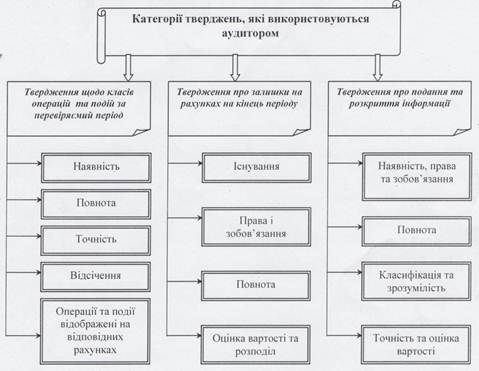

При аудиті фінансової звітності необхідно отримати докази, які підтверджують, що фінансові звіти в усіх суттєвих аспектах відповідають застосованій концептуальній основі фінансової звітності. Тобто управлінський персонал робить твердження щодо визнання, оцінки, подання різних елементів фінансових звітів та розкриття пов'язаної з ними інформації.

Аудитору повинен використовувати твердження щодо класів операцій, залишків на рахунках, подання та розкриття інформації. Твердження. які слід використовувати аудиторові, за МСА поділяються на 3 категорії:

Аудитор може використовувати твердження так, як наведено вище, або висловлювати їх іншим чином за умови охоплення всіх наведених вище аспектів.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 988; Нарушение авторских прав?; Мы поможем в написании вашей работы!