КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прибуток, його визначення та види

|

|

|

|

Прибуток - це частина доходу, що залишається підприємству після відшкодування усіх витрат пов'язаних з виробництвом і реалізацією продукції та іншими видами діяльності.

Також це результат перевищення доходу (Д) над витратами (С/ть):

П = Д - С/ть

В умовах ринку прибуток є джерелом усіх фінансових ресурсів підприємства і метою його діяльності. Він також служить джерелом сплати податків і формує бюджет усіх рівнів (держави, області).

Розрізняють такі види прибутку:

1. Балансовий (валовий прибуток) - це загальний прибуток підприємства, одержаний від усіх видів діяльності, до його оподаткування і розподілу.

Інколи слід враховувати при визначенні балансового прибутку витрати, які зменшують його величину (плата за землю, податок на майно, утримання дитячих засобів тощо).

2. Операційний прибуток - це балансовий чи валовий прибуток скоригований на операційні витрати (заробітна плата, амортизація, рентні платежі тощо). Саме цей скоригований балансовий прибуток

виступає у формі прибутку до оподаткування (оподаткований прибуток). Його ще називають - прибутком від реалізації.

3. Чистий прибуток - це прибуток, що поступає в розпорядження підприємства після сплати податку на прибуток.

З чистого прибутку, підприємства сплачують борги, та проценти за кредит, а решта поділяється на фонд споживання (заробітна плата, виплата дивідендів) і фонд нагромадження (інвестиційний фонд підприємства, резервний фонд).

Валовий прибуток підприємства формується на рахунок таких джерел:

Прибуток від реалізації продукції (послуг), чи операційний прибуток.

Операційна діяльність це така, яка відображає основну мету роботи підприємства та профіль діяльності.

Прибуток від реалізації визначається як різниця між виручкою від реалізації продукції чи послуг (без врахування податку на додану вартість і акцизного збору) та повною собівартістю продукції.

Для підприємств житлово-комунального господарства які реалізують свою продукцію, чи послуги за єдиним тарифом, прибуток від реалізації визначається за формулою:

П = Орнат(Т - С/ть), де

О р нат - обсяг продукції в натуральному, виразі, од.;

С/ть - собівартість одиниці продукції чи послуг, грн.;

Т - тариф за одиницю продукції чи послуг, грн

Але є комунальні підприємства які вважаються планово-збитковими. Ці підприємства визначають не прибуток, а збитки за формулою:

3 = Орнат (С/ть - Т)

Мета роботи цих підприємств зниження збитків.

Прибуток від продажу майна, це прибуток від продажу матеріальних і нематеріальних активів, цінних паперів тощо.

Визначається як різниця між ціною продажу та балансової (залишковою) вартістю об'єкту, що продається.

Прибуток від позареалізаційних операцій - це прибуток від спільної діяльності підприємств, від процентів по акціям, облігаціям, штраф й пені, які сплачуються іншими підприємствами.

Прибуток виконує такі функції:

- є основою інноваційних рішень;

- є мірилом успіху підприємства;

- є джерелом самофінансування і розвитку;

- є джерелом для винагороди власних робітників.

Розмір прибутку підприємств залежить від таких чинників:

- обсягу виробництва продукції (послуг);

- собівартості продукції;

- інших видів діяльності підприємств.

Ці чинники є шляхом підвищення прибутку підприємства.

11.5. Рентабельність, її економічна суть й порядок визначення

Прибуток показує абсолютний ефект діяльності підприємств без урахування використання при цьому ресурсів, тому він доповнюється показниками рентабельності.

Рентабельність - це відносний показник ефективності роботи підприємства. У загальній формі він обчислюється як відношення прибутку до витрат. Рентабельність має ряд модифікацій:

Рентабельність окремих видів продукції

Рi == Цi – Сi/Сi *100%

Цi, Сi - відповідно ціна і повна собівартість і-го виробу, гри.

Рентабельність продукції чи послуг:

Рп = П реал / С реал *100%

С реал - повна собівартість реалізованої продукції, грн..

Рентабельність виробничих фондів:

Р о. ф. = Пбал /ОФ + Об.Ф *100%

ОФ і Об.Ф - відповідно середня вартість основних фондів і оборотних фондів, грн..

Границі рентабельності не встановлюються, а основними факторами підвищення рентабельності можуть бути:

- ріст прибутку;

- зменшення вартості основних виробничих фондів та оборотних засобів;

- зниження собівартості окремих виробів (послуг).

11.6. Шляхи підвищення рентабельності

Одним із шляхів підвищення рентабельності є підвищення прибутку за рахунок:

обсягу виробництва продукції (послуг);

собівартості продукції;

інших видів діяльності підприємств.

Також за рахунок кращого використання основних і оборотних фондів.

Підвищити обсяг продукції (послуг) можна за рахунок впровадження нових технологічних процесів, механізації, автоматизації, в свою чергу зниження собівартості досягається економією основних і допоміжних матеріалів, сировини, енергоносіїв (палива, електроенергії, газу, тощо), загально виробничих і загальногосподарських витрат.

12. АНТИКРИЗОВА ДІЯЛЬНІСТЬ ПІДПРИЄМСТВА

12.1. Характеристика економічної безпеки підприємства

Економічна безпека підприємства - це такий стан корпоративних ресурсів (ресурсів капіталу, персоналу, інформації і технології, техніки та устаткування, прав) і підприємницьких можливостей, за якого гарантується найбільш ефективне їхнє використання для стабільного функціонування та динамічного науково-технічного й соціального розвитку, запобігання внутрішнім і зовнішнім негативним впливам.

Джерелами негативних впливів на економічну безпеку підприємства можуть бути:

- свідомі чи несвідомі дії окремих посадових осіб і суб'єктів господарювання (органів державної влади, міжнародних організацій, підприємств-конкурентів);

- збіг об'єктивних обставин (стан фінансової кон'юнктури на ринках даного підприємства, наукові відкриття та технологічні розробки, форс-мажорні обставини).

Головна мета економічної безпеки підприємства полягає в тому, щоб гарантувати його стабільне та максимально ефективне функціонування тепер і високий потенціал розвитку в майбутньому.

Цілі економічної безпеки:

1. забезпечення високої фінансової ефективності роботи, фінансової стійкості і незалежності;

2. забезпечення технологічної незалежності та досягнення високоїконкурентоспроможності технічного потенціалу;

3. досягнення високої ефективності менеджменту;

4. досягнення високого рівня кваліфікації персоналу та його інтелектуального потенціалу;

5. мінімізація руйнівного впливу результатів виробничо-господарської діяльності на стан навколишнього середовища;

6. якісна правова захищеність усіх аспектів діяльності підприємства;

7. забезпечення захисту інформаційного поля;

8. ефективна організація безпеки персоналу підприємства, його капіталу та майна, а також комерційних інтересів.

Типовий перелік функціональних складових економічної безпеки підприємства:

А) фінансова складова — досягнення найбільш ефективного використання корпоративних ресурсів;

Б) інтелектуальна й кадрова складові - збереження та розвиток інтелектуального потенціалу підприємства; ефективне управління персоналом;

В) техніко-технологічна складова - ступінь відповідності застосовуваних на підприємстві технологій сучасним світовим аналогам щодо оптимізації витрат ресурсів;

Г) політико-правова складова - всебічне правове забезпечення діяльності підприємства, дотримання чинного законодавства;

Д) інформаційна складова - ефективне інформаційно-аналітичне забезпечення господарської діяльності підприємства;

Е) екологічна складова - дотримання чинних екологічних норм, мінімізація втрат від забруднення довкілля;

Ж) силова складова - забезпечення фізичної безпеки працівників підприємства і збереження майна.

12.2. Оцінка рівня економічної безпеки підприємства

Рівень економічної безпеки оцінюють на підставі визначення сукупного критерію через зважування й підсумування окремих функціональних критеріїв,

які обчислюються за допомогою порівняння можливої величини шкоди підприємству та ефективності заходів щодо запобігання цій шкоді. Сукупний критерій економічної безпеки (k себ) будь-якого підприємства можна розрахувати за формулою

k себ =Σ kі * di,

де к і- величина окремого критерію за функціональною складовою;

d і - питома вага значущості функціональної складової.

Після розрахунку впливу функціональних складових здійснюється функціональний аналіз заходів з організації необхідного рівня економічної безпеки за наступними етапами:

1. Визначення структури негативних впливів за функціональними складовими економічної безпеки. Розподіл об'єктивних і суб'єктивних негативних впливів.

2. Фіксація здійснених превентивних заходів для запобігання негативним впливам за всіма функціональними складовими економічної безпеки.

3. Оцінка ефективності здійснених заходів з погляду нейтралізації конкретних негативних впливів за кожною складовою економічної безпеки.

4. Визначення причин недостатньої ефективності заходів, здійснених для подолання вже наявних і можливих негативних впливів на економічну безпеку.

5. Виявлення не усунених та очікуваних негативних впливів на рівень економічної безпеки і тих, що можуть з'явитися у майбутньому.

6. Опрацювання рекомендацій щодо усунення існуючих негативних впливів на економічну безпеку і запобігання можливим таким впливам.

7. Оцінка вартості кожного із запропонованих заходів щодо усунення негативних впливів на рівень економічної безпеки та визначення відповідальних за їхню реалізацію.

Результати функціонального аналізу оформляються у вигляді спеціальної таблиці-карти. На її основі здійснюється конкретна оцінка ефективності роботи

структурних підрозділів того чи іншого суб'єкта господарювання щодо економічної безпеки з використанням наступних показників:

* витрати на здійснення заходу;

* розмір відверненої шкоди;

* розмір заподіяної шкоди;

* ефективність здійснення заходу (як різниця відверненої та заподіяної шкоди, поділеної на витрати на здійснення заходу).

На всіх великих і середніх підприємствах звичайно необхідно створювати служби безпеки, а безпека функціонування невеликих підприємств може забезпечуватися територіальними службами, що в них підприємство наймає одного чи кількох охоронців.

у нормативних документах, які визначають організацію діяльності служб безпеки підприємств, виокремлюються конкретні об'єкти, що підлягають захисту від потенційних загроз і протиправних посягань. До них належать:

*персонал;

*матеріальні засоби праці та фінансові кошти;

*засоби та системи комп'ютеризації діяльності підприємства;

*інформаційні ресурси з обмеженим доступом;

*технічні засоби та системи охорони й захисту матеріальних та інформаційних ресурсів

12.3. Поняття, завдання та форми реструктуризації підприємства

Реструктуризація підприємства — здійснення організаційно-господарських, фінансово-економічних, правових і технічних заходів, спрямованих на реорганізацію підприємства, зокрема шляхом його поділу з переходом боргових зобов'язань до юридичної особи, що не підлягає санації, якщо це передбачено планом санації, на зміну форми власності, управління, організаційно-правової форми, що сприятиме фінансовому оздоровленню підприємства, збільшенню обсягів випуску конкурентоспроможної продукції, підвищенню ефективності виробництва та задоволенню вимог кредиторів.

Реструктуризація підприємства спрямована на розв'язання двох основних завдань:

> по-перше, оперативно забезпечити виживання підприємства;

> по-друге, відновити конкурентоспроможність підприємства на ринку.

Відповідно до цих завдань і розглядають взаємозв'язані форми і види реструктуризації підприємств.

За формами реструктуризація поділяється на оперативну та стратегічну.

За оперативної реструктуризації підприємства розв'язуються дві основні проблеми: забезпечення ліквідності й суттєве поліпшення результатів діяльності підприємства. Період оперативної реструктуризації триває приблизно 3-4 місяці.

Оперативні зміни на підприємстві потребують проведення таких заходів:

^ зміна окремих складових організаційної структури підприємства;

> створення й відокремлення нових структурних підрозділів;

> оперативне зниження дебіторської заборгованості;

> зменшення обсягу оборотних активів шляхом виявлення та реалізації зайвих запасів;

> відмова від пайової участі в інших підприємствах, якщо попередній аналіз підтвердив недостатню економічну ефективність такої участі;

> зменшення вартості основних засобів через реалізацію зайвого обладнання, транспортних засобів тощо;

> аналітична оцінка та припинення вкладання неефективних інвестицій;

> удосконалення організації виробництва;

> удосконалення управління грошовими потоками;

> економія витрат;

> вилучення збиткових видів діяльності;

> підвищення контролю за якістю продукції та витрачанням фінансових ресурсів.

Стратегічна реструктуризація підприємства забезпечує його довготермінову конкурентоспроможність. Для її досягнення необхідне визначення стратегічної мети підприємства, розробка стратегічної концепції розвитку, а також напрямів та інструментів реалізації цієї мети.

Стратегічна реструктуризація полягає у розробленні та здійснені довгострокових заходів для стабілізації виробництва та зміцнення фінансового стану підприємства. Вона здійснюється за рахунок залучення як внутрішніх, так і зовнішніх джерел фінансування.

Основними шляхами цієї реструктуризації можуть бути:

> реструктуризація організаційної структури підприємства та реструктуризація власності;

> впровадження нових технологій;

> придбання та установка нового обладнання;

> розробка нових видів продукції;

> пошук нових ринків збуту;

> підвищення кваліфікації персоналу.

Вибір конкретних реорганізаційних заходів повинен бути індивідуальним по кожному підприємству і залежить від рівня економічного стану підприємства, що реорганізовується.

12.4. Види і показники ефективності реструктуризації підприємства

Існують такі види реструктуризації:

1) організаційно-правова;

2) технічна;

3)економічна;

4) фінансова;

5) управлінська.

Організаційно-правовий вид реструктуризації характеризується процесами комерціалізації, корпоратизації, зміни організаційної структури та власника підприємства.

Технічний вид реструктуризації пов'язаний із забезпеченням такого стану підприємства, за якого воно досягає відповідного рівня виробничого потенціалу, технології, "ноу-хау", управлінських навичок, кваліфікації персоналу, ефективних систем постачання, тобто всього того, що дає підприємству змогу виходити на ринок з конкурентоспроможною продукцією.

Економічний вид реструктуризації характеризується капітальними й поточними витратами, обсягом реалізованої продукції, ціновою політикою, тобто тим, що забезпечує досягнення високого рівня рентабельності господарської діяльності підприємства.

Фінансовий вид реструктуризації передбачає зміну структури й розмірів власного й позичкового капіталу та інших пасивів підприємства, що вплине на формування структури балансу, за якої показники ліквідності й платоспроможності задовольнять вимоги ринку.

Фінансову реструктуризацію можна здійснити шляхом:

> відстрочки погашення кредиторської заборгованості;

> одержання додаткових кредитів;

> списання безнадійної заборгованості;

> збільшення статутного фонду;

> зниження процентної ставки щодо заборгованості;

> заморожування інвестиційних вкладень;

> отримання від інвесторів нових інвестицій.

Управлінський вид реструктуризації пов'язаний із підготовкою таперепідготовкою персоналу з орієнтацією на конкурентоспроможне функціонування підприємства, зміну його організаційної структури, менеджменту, технологічної, інноваційної та маркетингової політики.

Вибір виду реструктуризації залежить від характеру проблем підприємства. Іноді підприємство потребує лише часткової або так званої обмеженої реструктуризації для відновлення економічної і технічної життєздатності.

Реструктуризація підприємств здійснюється після занесення їх до Реєстру неплатоспроможних суб'єктів господарювання і поглибленого аналізу фінансово-господарської діяльності з висновками про можливі напрями фінансового оздоровлення.

Проведення реструктуризації підприємства здійснюється таким чином:

1. Проведення попереднього аналізу фінансового стану неплатоспроможного підприємства.

2. Внесення до Реєстру неплатоспроможних підприємств і організацій.

3. Здійснення поглибленого аналізу техніко-економічного та фінансового стану підприємства.

4. Обґрунтування концепції реструктуризації підприємства.

5. Розробка плану реструктуризації, розробка бізнес-планів нових реорганізованих підприємств.

6. Здійснення організаційно-економічних, правових і технічних заходів із реструктуризації. Визначення економічної ефективності реструктуризації підприємства.

7. Оцінка результатів створення та функціонування нових організаційно-правових структур.

Концепція реструктуризації підприємства включає такі розділи:

> організаційний;

> виробничий;

> інвестиційний;

> економічний;

> зовнішньоекономічної діяльності;

> управління персоналом;

> соціальний;

> екологічний.

Можливі такі варіанти проведення реструктуризації підприємства:

1. Об'єднання (злиття) підприємств з утворенням нової юридичної особи.

2. Виділення окремих структурних підрозділів з утворенням нових юридичних осіб.

3. Створення державної холдингової компанії з дочірніми підприємствами.

4. Передача виділених структурних підрозділів у сферу управління іншого керуючого органу.

5. Перепрофілювання підприємства.

Ефективність реструктуризації підприємства характеризується слідкуючими основними показниками:

> зростання продуктивності праці за рахунок впровадження сучасної системи машин, автоматизованих ліній тощо;

> зниження витрат виробництва;

> досягнення і зростання прибутковості;

> збільшення обсягів виробництва та продажу продукції;

> зростання грошових надходжень;

> оновлення платоспроможності й ліквідності;

> зростання обсягів експорту і завоювання внутрішнього ринку.

12.5. Санація (фінансове оздоровлення) підприємства

Слово "санація" походить від латинського "sапаге", що означає означає оздоровлення або одужання. Закон України "Про відновлення платоспроможності боржника або визнання його банкрутом" дає визначення термінів санація та досудова санація.

Санація — система заходів, що здійснюються під час провадження у справі про банкрутство з метою запобігання визнання боржника банкрутом та його ліквідації, спрямована на оздоровлення фінансово-господарського становища боржника, а також задоволення в повному обсязі або частково вимог кредиторів шляхом кредитування, реструктуризації підприємства, боргів і капіталу та (або) зміну організаційно-правової і виробничої структури боржника.

Досудова санація — система заходів щодо відновлення платоспроможності боржника, які може здійснювати власник майна (орган, уповноважений управляти майном) боржника, інвестор, з метою запобігання банкрутству боржника шляхом реорганізаційних, організаційно-господарських, управлінських, інвестиційних, технічних, фінансово-економічних та правових заходів відповідно Отже, санація — система заходів щодо попередження оголошення підприємства-боржника банкрутом і його ліквідації.

Санацію підприємство проводить у трьох основних випадках:

> до порушення кредиторами справи про банкрутство, якщо підприємство звертається до зовнішньої допомоги у спробі вийти з кризового стану;

> якщо підприємство, звернувшись до господарського суду із заявою про банкрутство, одночасно пропонує умови своєї санації(характерно для державних підприємств);

> якщо рішення про проведення санації виносить господарський суд на основі одержаних пропозицій задовольнити вимоги кредиторів до боржника і виконати його зобов'язання перед бюджетом.

Залежно від масштабів кризового стану підприємства й умов надання йому зовнішньої допомоги виділяють два види санації:

а) без зміни статусу юридичної особи. Таку санацію здійснюють з метою усунення неплатоспроможності підприємства, якщо його кризовий стан тимчасове явище;

б) зі зміною статусу юридичної особи підприємства. Ця форма санації має назву реорганізації підприємства і передбачає здійснення: процедур зміни форми власності, організаційно-правових форм, діяльності та ін. Реорганізацію підприємства проводять при його глибокому кризовому стані.

• Згідно із законодавством України санація вводиться на строк не більше як дванадцять місяців. На клопотання комітету кредиторів чи керуючого санацією або інвесторів цей строк може бути продовжено ще до шести місяців або скорочено. Протягом трьох місяців із дня винесення ухвали про санацію боржника керуючий санацією зобов'язаний подати комітету кредиторів для схвалення план санації боржника.

План санації повинен містити заходи щодо відновлення платоспроможності боржника, умови участі інвесторів, за їх наявності, у повному або частковому задоволенні вимог кредиторів, зокрема шляхом переведення боргу (частини боргу) на інвестора, строк та черговість виплати боржником або інвестором боргу кредиторам та умови відповідальності інвестора за невиконання взятих згідно з планом санації зобов'язань.

План санації повинен передбачати строк відновлення платоспроможності боржника. Платоспроможність вважається відновленою за відсутності ознак банкрутства.

У разі наявності інвесторів план санації розробляється та погоджується за участі інвесторів.

Заходами щодо відновлення платоспроможності боржника, які містять план санації, можуть бути:

> реструктуризація підприємства;

> перепрофілювання виробництва;

> закриття нерентабельних виробництв;

> відстрочка та (або) розстрочка платежів, списання частини боргів, про що укладається мирова угода;

> ліквідація дебіторської заборгованості;

> реструктуризація активів боржника;

> продаж частини майна боржника;

> зобов'язання інвестора про погашення боргу (частини боргу) боржника, зокрема шляхом переведення на нього боргу (частини боргу) та його відповідальність за невиконання взятих на себе зобов'язань;

> виконання зобов'язань боржника власником майна боржника та його відповідальність за невиконання взятих на себе зобов'язань;

> продаж майна боржника як цілісного майнового комплексу (для недержавних підприємств);

> одержання кредиту для виплати вихідної допомоги працівникам боржника, які звільняються згідно з планом санації, що відшкодовується в першу чергу за рахунок реалізації майна боржника;

> звільнення працівників боржника, які не можуть бути залучені в процесі реалізації плану санації. Вихідна допомога в цьому разі виплачується за рахунок інвестора, а за його відсутності — за рахунок реалізації майна боржника або за рахунок кредиту, одержаного для цієї мети;

> інші способи відновлення платоспроможності боржника.

Якщо протягом шести місяців з дня винесення ухвали про санацію в господарський суд не буде подано плану санації боржника, господарський суд має право прийняти рішення про визнання боржника банкрутом і відкриття ліквідаційної процедури.

У разі схвалення комітетом кредиторів плану санації, який передбачає більший строк санації боржника, ніж початково встановлений, господарський суд подовжує строк санації, якщо є підстави вважати, що подовження строку санації і виконання плану санації приведе до відновлення платоспроможності боржника

12.3. Сутність, причини та ознаки банкрутства

Закон України "Про банкрутство" під банкрутством трактує пов'язану з браком активів у ліквідній формі неспроможність юридичної особи суб'єкта підприємницької діяльності задовольнити в установлений для цього строк пред'явлені до нього з боку кредиторів вимоги та виконати зобов'язання перед бюджетом.

Причини банкрутства підприємств:

1. зовнішні, які практично дуже важко (іноді неможливо) врахувати;

2. внутрішні, що безпосередньо залежать від форм, методів та організації роботи на самому підприємстві.

Зовнішні причини банкрутства:

- політичні;

- соціально-економічні;

- науково-технічні;

- зовнішньоекономічні.

Внутрішні причини банкрутства:

- відсутність стратегічного плану розвитку;

- нераціональна організаційна структура;

- низька якість менеджменту;

- дефіцит власних оборотних коштів;

- недосконалість механізму ціноутворення;

- відсутність довгострокового інвестування;

- збільшення дебіторської та кредиторської заборгованості;

- технологічна неузгодженість процесу виробництва;

- утримання зайвих робочих місць.

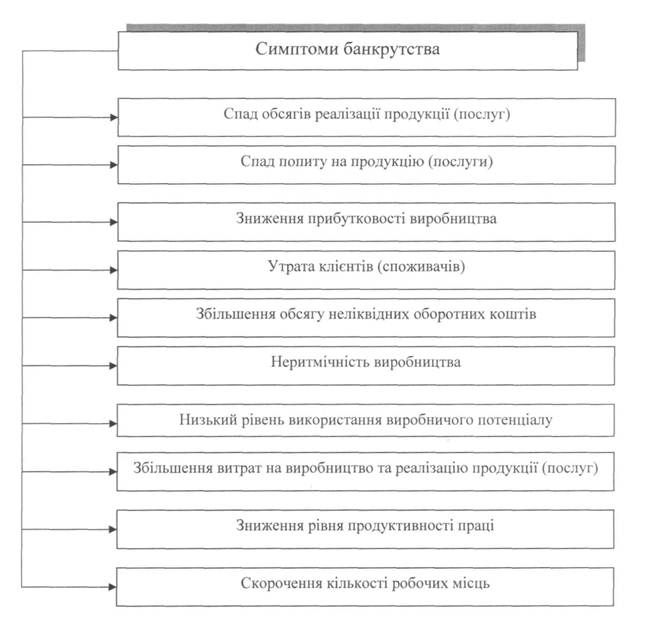

Рис. 17.1 Сутність можливих симптомів банкрутства

Рис. 17.1 Сутність можливих симптомів банкрутства

Умови й механізм визнання юридичних осіб, які займаються підприємницькою діяльністю, суб'єктами банкрутства та порядок задоволення претензій кредиторів визначено Законом України "Про банкрутство".

Основні етапи порушення справи про банкрутство:

1. Установлення факту банкрутства боржника

2. Підтвердження факту безспірності вимог кредитора, який ініціюєпорушення справи про банкрутство

3. Визначення майнових активів боржника

4. Обґрунтування можливого плану реструктуризації або санації

5. Реструктуризація (санація), якщо така можлива

6. Визначення боржника банкрутом, якщо реструктуризація(санація) є з тих чи тих причин неможливою.

12.4. Визначення ймовірності банкрутства суб'єктів господарювання

Для визначення ймовірності банкрутства підприємств використовують двофакторну модель оцінки ймовірності банкрутства підприємства. Вона передбачає обчислення спеціального коефіцієнта Z і має такий вигляд:

Z = - 0,387 - 1,0736 k зл + 0,579 qnk

де к зл - коефіцієнт загальної ліквідності;

q - частка позикових коштів у загальній величині пасиву балансу.

За двофакторною моделлю ймовірність банкрутства будь-якого суб'єкта господарювання є дуже малою за будь-якого від'ємного значення коефіцієнта Z і великою - за Z > 1.

Більш обгрунтованою та поширеною є п'ятифакторна модель Альтмана. Індекс Альтмана "Z" розраховується за формулою

Z = 3,3 К1 + 0,99 К 2 + 0,6 К з + 1,4 К 4 + 1,2 К 5,

Де 3,3; 0,99; 0,6; 1,4; 1,2; - коефіцієнти регресії, що характеризують міру впливу на індекс Z;

K1 - характеризує прибутковість основного та оборотного капіталу;

визначається діленням суми прибутку на загальну вартість активів;

К 2 відображає доходність підприємства і розраховується як співвідношення виручки від реалізації продукції (послуг) і загальної вартості активів підприємства;

К з - визначає структуру капіталу підприємства та обчислюється як відношення власного капіталу (за ринковою вартістю) до позикового капіталу;

К 4 - відображає рівень чистої прибутковості і розраховується діленням обсягу реінвестованого прибутку на загальну вартість активів фірми;

К 5 - характеризує структуру капіталу та визначається як відношення

власного оборотного капіталу до загальної вартості активів підприємства;

Для визначення ймовірності банкрутства того чи іншого підприємства розрахунковий індекс "Z" необхідно порівняти з критичним його значенням.

Таблиця 17.1- Можливість банкрутства підприємства

| Значення індексу "Z" | Можливість банкрутства |

| 1,8 і нижче | Дуже висока |

| Від 1,81 до 2,6 | Висока |

| Від 2,61 до 2,9 | Достатньо ймовірна |

| Від 2,91 до 3,0 і вище | Дуже низька |

12.5. Ліквідація збанкрутілих підприємств

Причини ліквідації підприємств:

- вартість майна боржника продовжує знецінюватися і бракує будь-якої можливості її відновлення;

- жодна юридична чи фізична особа не звернулася до відповідного органу із заявою про проведення реструктуризації або санації боржника;

- жодний з поданих реструктуризаційних чи санаційних планів не було схвалено кредиторами;

- запропонований план виходу підприємства з кризового стану з тих чи інших причин неможливо реалізувати.

Рішення про ліквідацію боржника може ухвалити суд з власної ініціативи чи на клопотання розпорядника майна, кредитора, зборів чи комітету кредиторів. Відтак арбітражний суд приймає відповідну постанову про визнання боржника банкрутом, яка надсилається всім учасникам, причетним до цього процесу. Цією постановою призначаються ліквідатори, які утворюють ліквідаційну комісію, що має широкі повноваження. До ліквідаційної комісії переходить право розпорядження майном банкрута і всі його майнові права та обов'язки. Ліквідаційна комісія також здійснює всі заходи, спрямовані на задоволення вимог кредиторів.

Черговість задоволення претензій кредиторів:

1. Витрати, пов'язані з провадженням справи про банкрутство в арбітражному суді;

2. Витрати розпорядника майна з ліквідаційної комісії, пов'язані з утриманням і збереженням майнових активів банкрута;

3. Зобов'язання щодо працівників підприємства-банкрута;

4. Державні та місцеві податкові й неподаткові платежі до бюджету, вимоги органів державного страхування та соціального забезпечення;

5. Вимоги кредиторів, не забезпечені заставою;

6. Вимоги щодо повернення внесків членів трудового колективу до статутного фонду підприємства та виплат на акції, які належать членам трудового колективу;

7. Усі інші вимоги.

Література

1. Господарський кодекс України від 16 січня 2003 року №436- IV із змінами і доповненнями

2. Державний класифікатор України «Класифікація організаційно – правових форм господарювання», затверджено наказом Державного комітету України з питань технічного регулювання та споживчої політики від 28 травня 2004 року №97.

3. Державний класифікатор України: Класифікація основних фондів. (Запроваджений з 01.01.1998 р.)

4. Закон України «Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців» від 15 травня 2003 року №755-IV.

5 Закон України «Про оплату праці» від 24.03 1995 року №108/95- ВР.

6. Закон України «Про оподаткування прибутку підприємств» від 22.05. 1997 року №28/97-ВР із змінами і доповненнями, в т. ч. внесеними Законом України від 24.12 2002 року №349- IV.

7. Закон України «Про охорону прав на винаходи і корисні моделі» від 15 грудня 1999 року №3687-XII.

8. Закон України «про авторське право і суміжні права» від 23 грудня 1993 року №3771-XII

9. Закон України "Про господарські товариства" від 19 вересня 1991 року №1576-XII

10.Закон України "Про місцеве самоврядування". Відомості Верховної ради України - 1997, №25.

11. Закон України "Про інноваційну діяльність" від 4 липня 2002 року №40-ІV.

12. Закон України "Про пріоритетні напрями інноваційної діяльності в Україні" від 16 січня 2003 року №433 -ІV.

13. Закон України «Про інвестиційну діяльність» від 18 вересня 1991 року №1560- XII.

14. Закон України «Про стандартизацію» від 17 травня 2001 року №2408- 111.

15. Закон України "Про відновлення платоспроможності боржника або визнання його банкрутом" від 14 травня 1992 року №3088-111 (із змінами і доповненнями, в т. ч. від 30 червня 1999 року №784 - ХІУ).

16. Кодекс законів про працю України від 10 грудня 1971 року.

17. Інструкція зі статистики заробітної плати, затверджена наказом Державного комітету статистики України від 13 січня 2004 року №5.

18. Інструкція зі статистики кількості працівників, затверджена наказом Державного комітету статистики України від 28 вересня 2005 року №286.

19. Наказ Міністерства економіки та з питань європейської інтеграції України від 27 травня 2003 року №137 «Про затвердження Порядку складання фінансового плану державним підприємством (крім казенного) та контролю за його виконанням».

20. Наказ Міністерства економіки "Про затвердження Методичних вказівок щодо проведення реструктуризації державних підприємств" від 23 січня 1998 року №9.

21. Наказ Агентства з питань запобігання банкрутству підприємств та організацій "Методика розробки планів реструктуризації державних підприємств та організацій" від 2 червня 1997 року №73.

22. Положення (стандарт) бухгалтерського обліку 2 «Баланс», затверджене приказом Міністерства фінансів України від 31 березня 1999 року №87.

23. Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Міністерства фінансів України від 27 квітня 2000 року №91.

24. Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Міністерства фінансів України від 20 жовтня 1999 року №246.

25. Положення (стандарт) бухгалтерського обліку 8 «Нематеріальні активи», затверджене наказом Міністерства фінансів України від 18 жовтня 1999 року №242.

26. Положення (стандарт) бухгалтерського обліку 4 «Звіт про рух грошових коштів», затверджено наказом Міністерства фінансів України від 31 березня 1999 року №87.

27. Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Міністерства фінансів України від 31 грудня 1999 року №318.

28. Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати», затверджене Міністерством фінансів України від 31 березня 199р. №87.

29. Постанова Кабінету Міністрів України «Про оплату праці працівників на основі Єдиної тарифної сітки розрядів і коефіцієнтів з оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сери» від 30 серпня 2002 року №1298.

30. Постанова Верховної Ради України "Про Концепцію науково - технологічного та інноваційного розвитку України" від 13 липня 1999 року №916 - ХІV.

31. Постанова Кабінету Міністрів України "Про заходи щодо підтримки інноваційно-інвестиційних проектів" від 5 серпня 2002 року №1106 із змінами і доповненнями, внесеними постановою Кабінету Міністрів України від 15 травня 2003 року №726.

32. Постанова Кабінету Міністрів України "Про затвердження Порядку проведення досудової санації державних підприємств" від 17 березня 2000 року №515.

33. Розпорядження Кабінету Міністрів «Про затвердження Концепції державної політики у сфері управління якістю продукції(товарів, робіт, послуг) від 17 серпня 2002 року №447-р..

34. Розпорядження Кабінету Міністрів України "Про схвалення Комплексної програми реструктуризації державних підприємств" від 29 серпня 2001 року №401-р.

35. Розпорядження Кабінету Міністрів України "Про затвердження заходів на 2003-2004 роки щодо виконання Комплексної програми реструктуризації державних підприємств" від 27 серпня 2003 року №544-р.

36. Цивільний кодекс України від 16 січня 2003 року №435-IV.

37. Бойчик І.М., Харів М.С., Хопчан М.І. Економіка підприємства: Навчальний посібник. Київ, „Каравела", 2000.

38. Прусова Л.Г. Основи ринкової економіки. - К.: РАПО, Поліграф книга, 1993.

39. Покропивний С.Ф. (за редакцією) Економіка підприємства - К.:2005.

40. Покропивний С.Ф. (за редакцією) Економіка підприємства - К.:1995.

41. Шваб Л. І. Економіка підприємства. –К.: “Каравела”, 2007

42. Шваб Л. І. Основи підприємництва. – К.: “Каравела”, 2007

43. Юр'єва Т.П. Економіка підприємства міського господарства: Навчальний посібник - Харків, 1997.

44. Юр’єва Т.П. /За редакцією / Економіка міського господарства: Навчальний посібник.- Харків: ХДАМГ, 2002.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 291; Нарушение авторских прав?; Мы поможем в написании вашей работы!