КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 7: Аналіз фінансового стану підприємства

|

|

|

|

7.1 Значення, завдання, інформаційне забезпечення аналізу фінансового стану підприємства

7.2 Методика проведення аналізу фінансового стану підприємства

7.1 Фінансовий стан підприємства визначається сукупністю параметрів, які виражають наявність, доцільність розміщення та ефективність використання фінансових ресурсів, реальні та потенційні фінансові можливості. Він є синтетичним показником виробничо-господарської і фінансової діяльності підприємства.

Аналіз фінансового стану передбачає оцінку діяльності підприємства в минулому, на сьогодні та в майбутньому; може здійснюватися як управлінським персоналом підприємства, так і будь-яким зовнішнім аналітиком, оскільки такий аналіз базується на загальнодоступній інформації - фінансовій звітності. Відповідно виділяють два види аналізу фінансового стану: внутрішній і зовнішній.

Внутрішній аналіз фінансового стану необхідний для задоволення власних потреб підприємства з метою забезпечення надходження грошових коштів, розміщення власних і залучених джерел таким чином, щоб отримати максимальний прибуток і уникнути банкрутства. Результати аналізу використовуються для планування, контролю і прогнозування фінансового стану підприємства.

Зовнішній аналіз проводиться аналітиками - сторонніми особами для підприємств, які не мають доступу до внутрішньої інформаційної бази. Його метою є прогнозування ступеня ризику вкладення інвестицій і рівня його доходності. Зовнішній аналіз менш деталізований і більш формалізований.

Мета аналізу - визначити стан фінансового здоров'я підприємства, своєчасно виявити і усунути недоліки в діяльності; знайти резерви покращення фінансового стану підприємства.

Головне завдання фінансового аналізу — своєчасно виявити й усунути недоліки у фінансовій діяльності, знайти управлінські рішення для поліпшення фінансового стану підприємства та його платоспроможності. За таких умов до завдань аналізу відносять:

§оцінку динаміки, складу та структури активів та пасивів, аналіз структурної динаміки балансу, виявлення динаміки негативних статей балансу, оцінку різких змін окремих статей балансу;

§аналіз ліквідності та платоспроможності;

§оцінку фінансової стійкості;

§оцінку руху грошових коштів;

§аналіз ділової активності;

§пошук шляхів покрашення фінансового стану підприємства.

Об’єктами аналізу є активи та їх складові, зобов’язання та їх складові, грошові потоки.

Основним джерелом інформації для аналізу фінансового стану підприємства є фінансова звітність.

Фінансова звітність - це сукупність форм бухгалтерської звітності, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період. Метою складання фінансової звітності є забезпечення користувачів повною, правдивою і неупередженою інформацією про фінансові результати діяльності, фінансовий стан підприємства. Фінансова звітність надає інформацію як про фінансовий стан підприємства на конкретну дату, так і про специфіку його діяльності за певний період.

7.2 Методика аналізу фінансового стану залежить від поставлених цілей, а також різноманітних факторів інформаційного, часового, методичного, кадрового та технічного забезпечення. Аналітична робота може проводитися у два етапи: попередня оцінка або експрес-аналіз фінансового стану та деталізований аналіз фінансового стану.

Основна мета експрес-аналізу - загальна оцінка майнового стану господарюючого суб'єкта, обсягу та структури залучених ним засобів, його ліквідності та платоспроможності, виявлення основних тенденцій їх зміни шляхом розрахунку невеликої кількості показників (табл.7.1).

Таблиця 7.1 - Сукупність аналітичних показників для експрес-аналізу

| № з/п | Напрям аналізу | Показники |

| Оцінка майнового стану | Загальна сума засобів, що знаходиться у розпорядженні підприємства | |

| Величина основних засобів та їх частка у загальній сумі активів | ||

| Коефіцієнт зносу основних засобів | ||

| Наявність «хворих» статей звітності | Збитки | |

| Прострочені дебіторська та кредиторська заборгованості | ||

| Векселі видані (отримані) прострочені | ||

| Оцінка ліквідності та платоспроможності | Коефіцієнт покриття | |

| Коефіцієнт абсолютної ліквідності | ||

| Оцінка фінансової звітності | Величина власних засобів та їх частка у загальній сумі джерел | |

| Коефіцієнт автономії | ||

| Частка довгострокових зобов’язань у загальній сумі джерел засобів | ||

| Оцінка ділової активності | Оборотність активів | |

| Тривалість операційного та фінансового циклу | ||

| Коефіцієнт дебіторської заборгованості | ||

| Оцінка ефективності діяльності | Прибуток | |

| Рентабельність (загальна, основної діяльності, авансованого та власного капіталу) |

Завдання експрес-аналізу полягає у простій і наочній оцінці фінансового стану господарюючого суб'єкту. Він проводиться за даними фінансової звітності, а отже, орієнтований в основному на зовнішніх користувачів (покупців, кредиторів, інвесторів, акціонерів, постачальників тощо) і завершується складанням висновку про недоцільність або необхідність більш глибокого та детального аналізу фінансового стану підприємства.

Деталізований аналіз фінансового стану - це більш детальна характеристика майнового та фінансового стану підприємства, результатів його діяльності у звітному періоді, а також прогнозування розвитку на перспективу. Він конкретизує, доповнює і розширює окремі процедури експрес-аналізу. При цьому ступінь деталізації залежить від потреб користувачів.

У загальному вигляді програма поглибленого аналізу складається з наступних етапів:

1) аналіз структури та динаміки активів і пасивів (проводиться ознайомлення з даними балансу, визначається структура і динаміка активів і пасивів підприємства, оцінюються зміни, що відбулися).

Аналіз фінансового стану починається з оцінки активів і пасивів балансу. Як відомо, в активі балансу в узагальненому грошовому вираженні показані стан і розміщення засобів підприємства, в пасиві - джерела їх утворення.

За П(С)БО основні елементи фінансової звітності, що безпосередньо пов'язані з оцінкою фінансового стану, трактуються наступним чином:

§ актив - це ресурс, контрольований підприємством у результаті минулих подій, від якого очікується надходження майбутніх економічних вигід підприємству;

§зобов'язання - теперішня заборгованість підприємства, що виникає внаслідок минулих подій, від погашення якої очікується вибуття ресурсів із підприємства, які втілюють у собі майбутні економічні вигоди. Зобов’язання це зовнішня заборгованість суб'єкта господарювання, тобто зобов'язання перед банками, державою, постачальниками та працівниками.

§власний капітал - залишкова частка в активах підприємства після вирахування всіх його зобов'язань. Власний капітал - це внутрішня заборгованість (зобов'язання) суб'єкта господарювання перед його власниками.

Вартість активів (майна) характеризується загальною сумою всіх активів, які знаходяться на балансі підприємства. Розмір і склад активів залежить від обсягів і організації підприємницької діяльності та ефективності їх використання. Розмір цього показника характеризує можливості підприємства здійснювати підприємницьку діяльність. Активи підприємства подаються в балансі за окремими класифікаційними групами: необоротні та оборотні, запаси, дебіторська заборгованість та грошові кошти.

Зобов'язання підприємства за його балансом характеризуються статутним, власним та залученим капіталом, а також довгостроковими ' поточними зобов'язаннями та короткостроковими кредитами банків.

Вартість власних активів засновників і учасників суб'єкта господарювання характеризується розміром статутного капіталу, створеного за рахунок зовнішніх джерел (внесків засновників) та внутрішніх джерел (інвестованого прибутку у активи). Мета формування власного капіталу підприємства - одержання власником найвищої, можливої віддачі від здійснення господарської діяльності. Водночас, господарюючі суб'єкти в процесі своєї діяльності використовують залучений капітал в сфері довгострокових зобов'язань, як правило, при формуванні необоротних активів, короткострокових кредитів банків для формування оборотних активів та поточних зобов'язань. Виникнення та функціонування залученого капіталу пов'язане з необхідністю забезпечення безперервного процесу відтворення, із тимчасовим вивільненням коштів у одних підприємствах і появою потреб у них в інших. Досить поширеною формою залучення коштів (активів) інших суб'єктів господарювання, держави та працівників є поточні зобов'язання. Наявність поточних зобов'язань свідчить про участь в господарській діяльності підприємства активів інших власників.

Оцінку складу і структури активів та пасивів підприємства на підставі даних балансу проводять одним із наступних способів:

§без попередньої зміни стану балансових статей;

§за допомогою формування порівняльного аналітичного балансу шляхом агрегування деяких однорідних за складом елементів балансових статей;

§шляхом додаткового коригування статей балансу на індекс інфляції з наступним їх агрегуванням в необхідних аналітичних розрізах.

Читання балансу починають зі встановлення зміни валюти балансу за період, що аналізується. Для цього порівнюється валюта балансу за звітній і попередній періоди. У складі майна та джерелах його утворення, встановлюються зв'язки між різними показниками. Характеристику про якісні зміни в структурі засобів та їх джерел і можна отримати за допомогою вертикального та горизонтального аналізу.

Горизонтальний аналіз балансу полягає в порівнянні кожної статті балансу і розрахунку змін абсолютних і відносних величин, а також якісній характеристиці виявлених відхилень.

Вертикальний аналіз балансу передбачає розрахунок відносних показників. Завдання вертикального аналізу — розрахунок питомої ваги окремих статей у загальній сумі валюти балансу і оцінка змін питомої ваги.

Горизонтальний (динамічний) аналіз цих показників дає можливість установити абсолютні відхилення й темпи зростання за кожною статтею балансу, а вертикальний (структурний) аналіз балансу — зробити висновки про співвідношення власного й позичкового капіталу, що свідчить про рівень автономності підприємства за умов ринкових відносин, про його фінансову стабільність. Горизонтальний та вертикальний аналіз може проводитися за кілька звітних періодів.

Таблиця 7.2 - Горизонтальний та вертикальний аналіз балансу

| Стаття балансу | Рядок балансу | На початок звітного періоду | На кінець звітного періоду | Горизонтальний аналіз гр. 2 – гр. 1 | Відносне відхилення [гр. 3 / гр. 1] 100 | Вертикальний аналіз | ||

| на початок звітного періоду, % | на кінець звітного періоду, % | відхилення | ||||||

| Актив | Б | |||||||

| 1. Необоротні активи | ||||||||

| Нематеріальні активи: | ||||||||

| залишкова вартість | 3,3 | 6,4 | 3,9 | – 2,5 | ||||

| первісна вартість | – 20 | 6,1 | 7,1 | 4,4 | 2,6 | |||

| знос | 33,3 | 0,6 | 0,5 | 0,1 | ||||

| Незавершене будівництво | 75,0 | 25,7 | 26,6 | 1,0 | ||||

| Основні засоби: | ||||||||

| залишкова вартість | 414,0 | 10,7 | 32,6 | 21,9 | ||||

| первісна вартість | 220,0 | 21,4 | 40,6 | 19,2 | ||||

| знос | – 26,0 | 10,7 | 8,0 | – 2,7 | ||||

| Довгострокові фінансові інвестиції: | ||||||||

| Обліковані за методом участі в капіталі інших підприємств | – 10 | – 9,1 | 2,4 | 1,3 | – 1,1 | |||

| інші фінансові інвестиції | – 10 | – 50,0 | 0,4 | 0,1 | – 0,3 | |||

| Довгострокова дебіторська заборгованість | ||||||||

| Відстрочені податкові активи | – 3 | |||||||

| Інші необоротні активи | ||||||||

| Усього за розділом 1 | –12963 | +139,1 | 45,6 | 64,6 | 19,0 | |||

| 2. Оборотні активи | ||||||||

| Запаси: | ||||||||

| виробничі запаси | 12,5 | 8,6 | 5,7 | – 2,9 | ||||

| тварини на вирощуванні та відгодівлі | ||||||||

| незавершене виробництво | 500,0 | 0,2 | 0,8 | 0,5 | ||||

| готова продукція | 290,0 | 0,4 | 1,0 | 0,6 | ||||

| товари | 4,6 | 27,8 | 17,3 | – 10,6 | ||||

| Векселі одержані | 13,3 | 3,2 | 2,2 | – 1,1 | ||||

| Дебіторська заборгованість за товари, роботи, послуги: | ||||||||

| чиста реалізаційна вартість | 6,7 | 6,4 | 4,1 | – 2,4 | ||||

| первісна вартість | 5,9 | 7,3 | 4,6 | – 2,7 | ||||

| резерв сумнівних боргів | 0,0 | 0,9 | 0,5 | – 0,3 | ||||

| Дебіторська заборгованість за розрахунками: | ||||||||

| з бюджетом | – 7 | –100,0 | 0,1 | 0,0 | – 0,1 | |||

| за виданими авансами | – 23 | – 65,7 | 0,7 | 0,2 | – 0,6 | |||

| з нарахованих доходів | ||||||||

| із внутрішніх розрахунків | ||||||||

| Інша поточна дебіторська заборгованість | – 17 | – 85,0 | 0,4 | 0,0 | – 0,4 | |||

| Поточні фінансові інвестиції | – 30 | – 60,0 | 1,1 | 0,3 | – 0,8 | |||

| Кошти та їх еквіваленти: | ||||||||

| у національній валюті | 187,1 | 1,5 | 2,6 | 1,1 | ||||

| в іноземній валюті | – 115 | – 95,8 | 2,6 | 0,1 | – 2,5 | |||

| Інші оборотні активи | – 10 | –100,0 | 0,2 | 0,0 | – 0,2 | |||

| Усього за розділом 2 | 9,1 | 53,3 | 34,5 | – 18,8 | ||||

| 3. Витрати майбутніх періодів | 40,0 | 1,1 | 0,9 | – 0,2 | ||||

| Баланс | 68,7 | ´ | ||||||

| Пасив | Б | |||||||

| 1. Власний капітал | ||||||||

| Статутний капітал | – 6,4 | 77,1 | 48,6 | –28,5 | ||||

| Пайовий капітал | ||||||||

| Додатковий вкладений капітал | 0,0 | 4,3 | 2,5 | –1,7 | ||||

| Інший додатковий капітал | 0,0 | 33,4 | 33,4 | |||||

| Резервний капітал | 40,0 | 1,1 | 0,9 | –0,2 | ||||

| Нерозподілений прибуток (непокритий збиток) | 400,0 | 0,0 | 0,1 | 0,1 | ||||

| Неоплачений капітал | –30 | – 10 | – 20 | 66,7 | – 0,6 | –0,1 | 0,5 | |

| Вилучений капітал | –20 | –10 | –10 | 50,0 | –0,4 | –0,1 | 0,3 | |

| Усього за розділом 1 | 76,7 | 81,4 | 85,2 | 3,9 | ||||

| 2. Забезпечення наступних ви- трат і платежів | ||||||||

| Забезпечення виплат персоналу | – 4 | 40,0 | 0,2 | 0,1 | –0,1 | |||

| Інші забезпечення | – 2 | –100,0 | 0,0 | 0,0 | 0,0 | |||

| Цільове фінансування | – 10 | –100,0 | 0,2 | 0,0 | –0,2 | |||

| Усього за розділом 2 | –16 | 72,7 | 0,5 | 0,1 | –0,4 | |||

| 3. Довгострокові зобов’язання | ||||||||

| Довгострокові кредити | 25,0 | 4,3 | 3,2 | –1,1 | ||||

| Інші довгострокові зобов’язання | ||||||||

| Відстрочені податкові зобов’язання | 0,0 | 0,6 | 0,6 | |||||

| Інші довгострокові зобов’язання | –20 | 100,0 | 0,4 | 0,0 | –0,4 | |||

| Усього за розділом 3 | 36,4 | 4,7 | 3,8 | –0,9 | ||||

| 4. Поточні зобов’язання | ||||||||

| Короткострокові кредити банків | 58,3 | 2,6 | 2,4 | 0,2 | ||||

| Поточна заборгованість за довгостроковими зобов’язаннями | 0,0 | 0,4 | 0,3 | -0,2 | ||||

| Векселі видані | 116,7 | 1,3 | 1,6 | 0,4 | ||||

| Кредиторська заборгованість за товари, роботи, послуги | 10,0 | 5,4 | 2,9 | –2,5 | ||||

| Поточні зобов’язання за розрахунками: | ||||||||

| з одержаних авансів | 120,0 | 1,1 | 1,4 | 0,3 | ||||

| з бюджетом | 100,0 | 0,2 | 0,3 | 0,0 | ||||

| з позабюджетних платежів | 33,3 | 0,1 | 0,1 | 0,0 | ||||

| зі страхування | – 4 | 57,1 | 0,1 | 0,0 | –0,1 | |||

| з оплати праці | – 8 | 44,4 | 0,4 | 0,1 | –0,3 | |||

| з учасниками | 16,7 | 0,6 | 0,4 | –0,2 | ||||

| із внутрішніх розрахунків | — | — | — | — | — | — | — | |

| Інші поточні зобов’язання | — | – 10 | 100,0 | 0,2 | 0,0 | –0,2 | ||

| Усього за розділом 4 | 29,2 | 12,4 | 9,5 | –2,9 | ||||

| 5. Доходи майбутніх періодів | 120,0 | 1,0 | 1,4 | 0,3 | ||||

| Баланс | 68,7 | ´ |

Отже, можна назвати основні риси, наявність яких у балансі дає можливість віднести його до «позитивного»:

§збільшення валюти балансу в кінці звітного періоду проти його початку;

§зростання темпів приросту усіх активів над темпи приросту необоротних активів;

§перевищення власного капіталу підприємства над позичковим і збільшення темпів його зростання проти темпів зростання залученого капіталу;

§приблизно однакові темпи приросту дебіторської і кредиторської заборгованості;

§перевищення частки власних оборотних коштів понад 10%.

Після розгляду основних напрямків аналізу балансу необхідно ознайомитись також із впливом інфляції на валюту балансу.

Один із творців балансоведення М.О. Блатов рекомендував досліджувати структуру і динаміку активів та пасивів підприємства за допомогою порівняльного аналітичного балансу.

Порівняльний аналітичний баланс можна отримати із вихідного балансу шляхом ущільнення окремих статей і доповнення його відповідними показниками структури і динаміки, що характеризують статику та динаміку фінансового стану підприємства. Цей баланс фактично включає показники як горизонтального, так і вертикального аналізу.

2) оцінка ліквідності та платоспроможності підприємства (полягає у порівнянні засобів за активом, згрупованих за рівнем їх ліквідності, і розташованими в порядку зменшення ліквідності із зобов'язаннями за пасивом, згрупованими за строками їх погашення і розташованими в порядку збільшення строків. Крім того, розраховуються наступні показники: коефіцієнт покриття, коефіцієнт швидкої ліквідності, коефіцієнт абсолютної ліквідності, робочий капітал, частка оборотних активів тощо).

Одним із етапів аналізу фінансового стану підприємства є оцінка ліквідності та платоспроможності. Платоспроможність - можливість підприємства своєчасно задовольнити платіжні зобов'язання. Ліквідність - здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов'язань,

Аналіз ліквідності балансу полягає в порівнянні коштів з активу, згрупованих за рівнем їхньої ліквідності, із зобов’язаннями за пасивом, об’єднаними за строками їх погашення і в порядку зростання цих строків. Залежно від рівня ліквідності активи підприємства поділяються на такі групи:

1. Найбільш ліквідні активи (А1) — це суми за всіма статтями коштів та їх еквівалентів, тобто гроші, які можна використати для поточних розрахунків. Сюди належать також короткострокові фінансові вкладення, цінні папери, які можна прирівняти до грошей (це рядки 150, 220, 230, 240 другого розділу активу балансу).

2. Активи, що швидко реалізуються (А2) — це активи, для перетворення яких на гроші потрібний певний час. У цю групу включають дебіторську заборгованість (рядки зі 160 до 220). Ліквідність цих активів є різною і залежить від суб’єктивних та об’єктивних факторів: кваліфікації фінансових працівників, платоспроможності платників, умов видачі кредитів покупцям тощо.

3. Активи, що реалізуються повільно (А3), — це статті 2-го розділу активу балансу, які включають запаси та інші оборотні активи (рядки 100 до 140 вкл., а також ряд. 250). Запаси не можуть бути продані, поки немає покупця. Інколи певні запаси потребують додаткової обробки для того, щоб їх можна було продати, а на все це потрібен час.

4. Активи, що важко реалізуються (А4), — це активи, які передбачено використовувати в господарській діяльності протягом тривалого періоду. У цю групу включають усі статті 1-го розділу активу балансу («Необоротні активи»).

Перші три групи активів (найбільш ліквідні; активи, що швидко реалізуються; активи, що реалізуються повільно) протягом поточного господарського періоду постійно змінюються і тому належать до поточних активів підприємства.

Пасиви балансу відповідно до зростання строків погашення зобов’язань групуються так:

1. Негайні пасиви (П1) — це кредиторська заборгованість (рядки 530 до 610 вкл.), розрахунки за дивідендами, своєчасно не погашені кредити (за даними додатку до балансу).

2. Короткострокові пасиви (П2) — це короткострокові кредити банків (рядок 500), поточна заборгованість за довгостроковими зобов’язаннями (рядок 510), векселі видані (рядок 520). Для розрахунку основних показників ліквідності можна користуватися інформацією 4-го розділу балансу («Поточні зобов’язання»).

3. Довгострокові пасиви (П3) — це довгострокові зобов’язання — 3-й розділ пасиву балансу.

4. Постійні пасиви (П4) — це статті 1-го розділу пасиву балансу («Власний капітал») — (ряд. 380, а також ряд. 430, 630).

Для оцінки реального рівня ліквідності підприємства необхідно провести аналіз ліквідності балансу. Аналіз ліквідності підприємства передбачає два такі етапи: складання балансу ліквідності (табл. 8.3); розрахунок та аналіз основних показників ліквідності.

Ліквідність балансу — це рівень покриття зобов’язань підприємства його активами, строк перетворення яких на гроші відповідає строкам погашення зобов’язань.

Для визначення ліквідності балансу необхідно порівняти підсумки за кожною групою активу і пасиву балансу.

Баланс буде абсолютно ліквідним, якщо задовольнятиме такі умови:

§Найбільш ліквідні активи перевищують негайні пасиви або дорівнюють їм.

§Активи, що швидко реалізуються, дорівнюють короткостроковим пасивам або більші за них.

§Активи, що реалізуються повільно, дорівнюють довгостроковим пасивам або більші за них.

§Активи, що важко реалізуються, менші за постійні пасиви:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 < П4.

За даними таблиці баланс підприємства, що аналізується, є в основному ліквідним. На кінець звітного періоду: А1 > П1; А2 < П2; А3 > П3; А4 < П4. Проте абсолютно ліквідним баланс вважати не можна, оскільки в підприємства на кінець звітного періоду виникли проблеми з погашенням короткострокових кредитів, кредиторською заборгованістю за товари, роботи, послуги.

Таблиця 7.3 – Аналіз ліквідності балансу, тис. грн.

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду | Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду | Платіжний надлишок або недостача | |

| на початок звітного періоду | на кінець звітного періоду | ||||||||

| 1. Найбільш ліквідні активи (А1) | 230, 240 | 1. Негайні пасиви (П1) | 540—610 | ||||||

| 2. Активи, що швидко реалізуються (А2) | 150, 160, 170, 180, 210, 220 | 2. Короткострокові пасиви (П2) | 500—530 | –40 | |||||

| 3. Активи, що реалізуються повністю (А3) | 100, 120, 130, 140, 250, 270 | 3. Довгострокові пасиви (П3) | |||||||

| 4. Активи, що важко реалізуються (А4) | 4. Постійні пасиви (П4) | 380, 430, 630 | –1744 | –1742 | |||||

| Баланс | Баланс | ´ | ´ |

Другим етапом аналізу ліквідності підприємства є розрахунок та аналіз основних показників ліквідності(табл. 7.4)

Таблиця 7.4 – Показники оцінки ліквідності підприємства

| Назва показника | Розрахунок | Нормативне значення | Характеристика |

| Коефіцієнт покриття | Р 260/Р 620, або [А1 + А2 + А3]: [П1 + П2] | >2 | Визначається як співвідношення усіх оборотних активів до поточних зобов'язань, характеризує достатність оборотних засобів для покриття боргів |

| Коефіцієнт швидкої ліквідності | (Р150-Р240)/Р 620, або [А1 + А2]: [П1 + П2] | >1 | Показує, яка частина поточних зобов'язань може бути погашена не тільки за рахунок грошових коштів, але й за рахунок очікуваних фінансових надходжень |

| Коефіцієнт абсолютної ліквідності | (Р220+Р230+Р240)/Р620, або [А1]:[П1 + П2] | 1, або >0,2 | Характеризує негайну готовність підприємства погасити поточні зобов'язання і визначається як відношення суми грошових коштів підприємства та поточних фінансових інвестицій до суми поточних зобов'язань |

Проте слід спеціально зазначити, що ліквідність підприємства зовсім не тотожна його платоспроможності. Так, коефіцієнти ліквідності можуть характеризувати фінансовий стан як задовільний, однак, по суті, ця оцінка буде помилковою, якщо в поточних активах значну питому вагу матимуть неліквідні активи й короткострокова дебіторська заборгованість.

Платоспроможність означає наявність у підприємства коштів і еквівалентів, достатніх для розрахунків з кредиторської заборгованості, що потребує негайного погашення.

Ознаками платоспроможності є:

§наявність грошей у касі, на поточних рахунках;

§брак простроченої кредиторської заборгованості.

Однак наявність тільки незначних залишків грошей на поточних рахунках знову ж таки не означає неплатоспроможності підприємства, бо кошти на поточні рахунки можуть надійти протягом кількох днів.

Беручи загалом, можна сказати, що вправність фінансового менеджера підприємства виявляється в тому, щоб на розрахунковому рахунку та в касі грошей було б не менше (але й не більше), ніж потрібно для виконання поточних платежів, а решта їх має бути вкладена в матеріальні та інші ліквідні активи.

Заведено вважати, що в підприємства на поточному рахунку має бути залишок коштів, який дорівнює різниці між кредиторською заборгованістю всіх видів, строки оплати якої настають протягом певного найближчого періоду (наприклад, тижня або декади) і поточною дебіторською заборгованістю на користь підприємства, платежі за якою очікуються в той самий період.

3) аналіз грошових потоків: основною метою аналізу є виявлення рівня достатності формування грошових потоків за видами діяльності, їх ефективності, а також збалансованості позитивного та негативного грошових потоків за обсягом і в часі.

4) аналіз фінансової стійкості (фінансова стійкість відображає збалансованість засобів та джерел їх формування, доходів і витрат, грошових і товарних потоків та оцінюється на підставі співвідношення власного залученого капіталу підприємства, темпів нагромадження власних засобів внаслідок господарської діяльності підприємства, співвідношення довгострокових і поточних зобов'язань, достатності забезпечення матеріальних оборотних засобів власними джерелами).

Під фінансовою стійкістю підприємства розуміють його платоспроможність в часі з дотриманням умови фінансової рівноваги між власними та залученими засобами. Фінансова стійкість підприємства передбачає, що ресурси, вкладені в підприємницьку діяльність, повинні окупитися за рахунок грошових надходжень, а отриманий прибуток забезпечувати самофінансування та незалежність підприємства від зовнішніх джерел формування активів.

Фінансова стійкість відображає збалансованість засобів та джерел їх формування, доходів і витрат, грошових і товарних потоків, оцінюється на підставі співвідношення власного і залученого капіталу підприємства, темпів нагромадження власних засобів внаслідок господарської діяльності, співвідношення довгострокових і поточних зобов'язань, достатності забезпечення матеріальних оборотних засобів власними джерелами.

Основне завдання аналізу фінансової стійкості полягає у визначенні спроможності підприємства протистояти негативній дії різних факторів (зовнішніх, внутрішніх та непередбачуваних), що впливають на його фінансовий стан. При вирішенні цього завдання необхідно дати відповідь на наступні запитання:

1) наскільки підприємство незалежне від зовнішніх джерел фінансування;

2) як змінюється рівень цієї незалежності;

3) чи відповідає співвідношення активів та джерел утворення майна підприємства завданням його діяльності?

Результатом аналізу фінансової стійкості підприємства повинен бути висновок щодо його спроможності здійснювати господарську діяльність, отримувати прибуток в умовах економічної самостійності, а також вірогідність збереження такого стану підприємства.

Як правило, аналіз фінансової стійкості проводиться в наступній послідовності:

1. Загальна оцінка фінансової стійкості: передбачає визначення стійкості капіталу, ресурсної стійкості та стійкості управління.

2. Визначення типу фінансової стійкості підприємства. Узагальнюючим показником фінансової стійкості є надлишок або недостача джерел формування запасів, що отримується у вигляді різниці між величиною джерел формування та вартістю запасів. При цьому мається на увазі забезпеченість запасів такими джерелами, як власні оборотні засоби, довгострокові та короткострокові кредити, кредиторська заборгованість. Для характеристики джерел формування запасів застосовується кілька показників, які відображають ступінь охоплення різних видів джерел (розрахунок на базі форми 1):

1) наявність власних оборотних засобів (ОЗвл) визначається як різниця величини джерел власного капіталу та величини необоротних активів за формулою: ОЗвл = (Р380+Р430+Р630) - Р080,

2) наявність довгострокових джерел формування запасів (ОЗвлд) визначається шляхом збільшення наявних власних оборотних засобів на суму довгострокових зобов'язань: ОЗвлд = ОЗвл + Р480,

3) показник загальної величний джерел формування запасів (ОЗ) дорівнює сумі попереднього показника та величини короткострокових кредитів і позикових засобів.

Кожний із наведених показників наявності джерел формування запасів і витрат має бути зменшений на суму іммобілізації оборотних засобів у складі інших дебіторів та інших оборотних активів.

Цим трьом показникам наявності формування запасів і витрат відповідають три показники забезпеченості запасів і витрат джерелами їх формування. Це:

- надлишок (+) або нестаток (–) власних оборотних засобів (DОЗвл): ОЗвл-Зв, де 3в - вартість запасів;

- надлишок (+) або нестаток (–) власних і довгострокових зобов’язань джерел формування запасів і витрат (DОЗвлд): ОЗвлд – Зв;

- надлишок (+) або нестаток (–) загальної величини головних джерел формування запасів і витрат (DОЗ): О3-3в.

Забезпеченість запасів джерелами їх формування дозволяє класифікувати фінансовий стан за ступенем його стійкості. Можливе виділення чотирьох типів фінансової стійкості:

1) абсолютна стійкість фінансового стану, яка задається такими умовами:

DОЗвл ³ 0;

DОЗвлд ³ 0; (1,1,1)

DОЗ ³ 0.

Абсолютна стійкість фінансового стану характеризується тим, що сума власних оборотних засобів перевищує вартість запасів господарюючого суб'єкта. При цьому спостерігається надлишок власних оборотних засобів або рівність суми власних оборотних засобів та запасів.

2) нормальна стійкість фінансового стану підприємства, яка гарантує його платоспроможність, при цьому вартість запасів господарюючого суб'єкта менша або дорівнює сумі довгострокових джерел формування:

DОЗвл < 0;

DОЗвлд ³ 0; (0,1,1)

DОЗ ³ 0.

При абсолютній і нормальній стійкості фінансового стану спостерігається високий рівень доходності та відсутність порушень платіжної дисципліни.

3) нестійкий фінансовий стан пов’язаний з порушенням платоспроможності, за якої ще існує можливість установлення рівноваги за рахунок поповнення джерел власних засобів і збільшення оборотних засобів, а також додаткового залучення довгострокових кредитів і позикових засобів.

DОЗвл < 0;

DОЗвлд < 0 (0,0,1);

DОЗ ³ 0.

Фінансова нестійкість вважається у такій ситуації допустимою, якщо величина короткострокових кредитів і позикових засобів, що залучається для формування запасів і витрат, не перевищує сумарної вартості виробничих запасів, готової продукції і товарів (найбільш ліквідної частини запасів і витрат). Якщо ці умови не виконуються, то фінансова нестійкість є ненормальною (передкризовою).

4) кризовий фінансовий стан, при якому підприємство перебуває на межі банкрутства, — грошові кошти, короткострокові фінансові вкладення і дебіторська заборгованість підприємства не покривають навіть його кредиторської заборгованості:

DОЗвл < 0;

DОЗвлд < 0; (0,0,0)

DОЗ < 0.

Фінансова стійкість може бути відновлена шляхом поповнення джерел формування запасів (збільшення кредитів, позик), оптимізації їх структури, обґрунтованого зниження рівня запасів тощо.

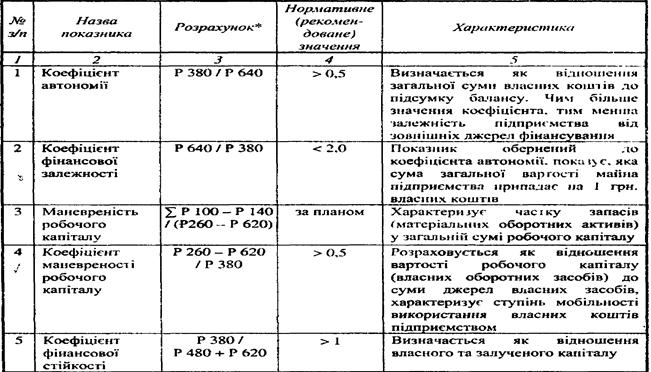

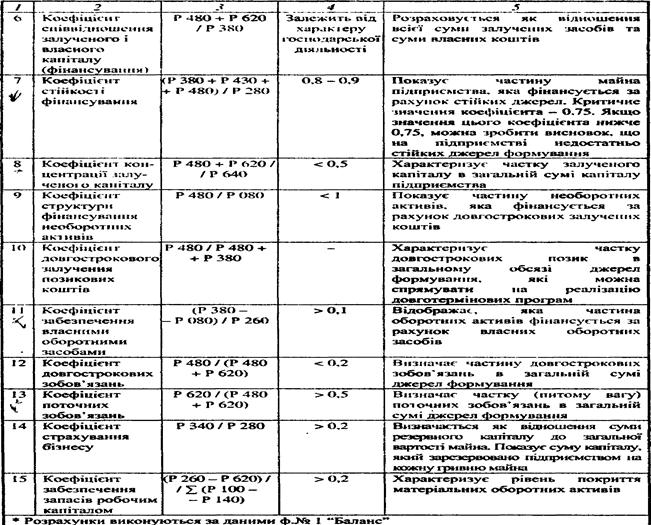

3. Комплексна оцінка фінансової стійкості підприємства проводиться шляхом розрахунку наступних відносних показників (табл. 7.5).

Основні показники фінансової стабільності:

1) коефіцієнт концентрації власного капіталу:

[власний капітал (підсумок 1 розділу пасиву)]: [загальна сума господарських коштів (валюта балансу)].

Цей коефіцієнт характеризує частку власників підприємства в загальній сумі коштів, авансованих у його діяльність. Що вищим є значення цього показника, то більше підприємство є фінансово стійким, стабільним і незалежним від зовнішніх кредиторів. Доповненням до цього показника є коефіцієнти концентрації залученого (позичкового) капіталу — їх сума має дорівнювати 1 (або 100%). Щодо рівня залучення позичених коштів у зарубіжній практиці існують різні думки. Найбільш поширено таку: частка власного капіталу має бути не меншою за 0,6 (60%). У підприємство з високою часткою власного капіталу кредитори вкладають охочіше кошти, оскільки воно з більшою ймовірністю може погасити борги за рахунок власних коштів.

2) коефіцієнт фінансової залежності:

[валюта балансу]: [власний капітал (підсумок розділу 1 пасиву)].

Цей коефіцієнт є оберненим до коефіцієнта концентрації власного капіталу. Зростання цього показника в динаміці означає збільшення частки позичених коштів у фінансуванні підприємства. Якщо його значення наближається до одиниці (або 100%), то це означає, що власники повністю фінансують своє підприємство, якщо перевищує одиницю — навпаки. Наприклад, якщо значення цього коефіцієнта 1,25, то це означає, що в кожній 1,25 грн., вкладеній в активи підприємства, 25 коп. десь позичено.

3) коефіцієнт маневреності власного капіталу:

[власні кошти (2 розділ активу)]: [власний капітал (підсумок розділу 1 пасиву балансу)].

Цей коефіцієнт показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто яку частину вкладено в оборотні кошти, а яку — капіталізовано. Значення цього показника може змінюватися залежно від структури капіталу і галузевої належності підприємства (норматив — 0,4 … 0,6).

4) коефіцієнт структури довгострокових вкладень:

[довгострокові зобов’язання (3 розділ пасиву балансу)]: [необоротні активи (підсумок 1 розділу активу балансу)]

5) коефіцієнт довгострокового залучення позичених коштів:

[довгострокові зобов’язання (3 розділ пасиву)]: [довгострокові зобов’язання (3 розділ пасиву) + власний капітал (підсумок 1 розділу пасиву)].

Він характеризує структуру капіталу. Зростання цього показника в динаміці — негативна тенденція, яка означає, що підприємство дедалі більше залежатиме від зовнішніх інвесторів.

6) коефіцієнт співвідношення власних і залучених коштів:

[залучений капітал (підсумок 3 розділу пасиву балансу) + короткострокові кредити банків (у 4 розділі пасиву)]: [власний капітал (підсумок 1 розділу пасиву балансу)].

Цей коефіцієнт є найбільш загальною оцінкою фінансової стійкості підприємства. Якщо значення цього показника 0,178, то це означає, що на кожну 1 грн. власних коштів припадає 17,8 коп. позичених. Зростання цього показника в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів і кредиторів, тобто про певне зниження фінансової стійкості, і навпаки.

7) коефіцієнт структури залученого капіталу:

[довгострокові зобов’язання (3 розділ пасиву)]: [залучений капітал (4 розділ пасиву) / (поточні зобов’язання)].

8) коефіцієнт забезпеченості оборотних коштів власними оборотними коштами розраховують як відношення власних оборотних коштів до всієї величини оборотних коштів:

[(розділ 2 активу балансу) – (4 розділ пасиву «Поточні зобов’язання»)]: [2 розділ активу балансу].

Мінімальне значення цього показника — 0,1. Коли показник опускається за це значення, то структура визнається незадовільною, а підприємство — неплатоспроможним. Збільшення величини показника свідчить про непоганий фінансовий стан підприємства і його спроможність проводити незалежну фінансову політику.

9) коефіцієнт співвідношення необоротних і власних коштів розраховується як відношення необоротних коштів до власного капіталу:

(розділ 1 активу балансу /розділ 1 пасиву).

Він характеризує рівень забезпечення необоротних активів власними коштами. Приблизне значення цього показника — 0,5 … 0,8. Якщо показник має значення менше за 0,5, то це свідчитиме про те, що підприємство має власний капітал в основному для формування оборотних коштів, що, як правило, розцінюють негативно. За значення цього показника більшому за 0,8 роблять висновки про залучення довгострокових позик і кредитів для формування частини необоротних активів, що є цілком виправданим для будь-якого підприємства.

10) коефіцієнт відношення виробничих активів і вартості майна:

[виробничі активи (основні засоби, виробничі запаси, тварини на вирощуванні та відгодівлі, незавершене виробництво) + розділ 3-й активу «Витрати майбутніх періодів]: [балансова вартість майна].

Мінімальне нормативне значення цього показника 0,5. Вищий показник свідчить про збільшення виробничих можливостей підприємства.

Для оцінки фінансової стабільності підприємства використовують також коефіцієнти стабільності економічного зростання і чистої виручки. Для цих показників нормативів не встановлено.

Коефіцієнт стабільності економічного зростання розраховують як відношення різниці між чистим прибутком (П) і дивідендами, що їх виплачено акціонерам (ДА), до власного капіталу (ВК): Кс.е.зр = (П – ДА): ВК.

Розрахований коефіцієнт економічного зростання порівнюють із коефіцієнтом за попередній звітний період, а також з аналогічними підприємствами. Цей коефіцієнт характеризує стабільність одержання прибутку, який залишається на підприємстві для його розвитку та створення резерву.

Якщо цей коефіцієнт становитиме, наприклад, 0,185, то це означає, що прибуток у розмірі 18,5% власного капіталу за рік направлено на розвиток і створення резервів підприємства.

Таблиця 7.5 – Показники оцінки фінансової стійкості підприємства

Коефіцієнт чистої виручки розраховують як відношення суми чистого прибутку та амортизаційних відрахувань до виручки від реалізації, продукції і послуг.

5) оцінка ділової активності: полягає у дослідженні рівнів і динаміки різноманітних фінансових коефіцієнтів - показників оборотності. Крім того, оцінюється стан дебіторської і кредиторської заборгованостей, їх розміри і якість; аналізується стійкість економічного зростання, фактори, що спричиняють вплив на її зміну.

Ділова активність проявляється в динамічності розвитку підприємства, швидкості обороту засобів підприємства. Критеріями ділової активності є рівень ефективності використання ресурсів підприємства, стійкість економічного зростання, ступінь виконання завдання за основними показниками господарської діяльності тощо.

Аналіз ділової активності проводиться у кілька етапів, що здійснюються у певній послідовності.

І. Загальна оцінка ділової активності як за якісними критеріями, так і за допомогою кількісних показників.

До якісних показників включають: розмір ринку збуту продукції, наявність продукції, що експортується, репутацію підприємства тощо. Кількісними абсолютними.показниками ділової активності є обсяг реалізованої продукції (робіт, послуг), прибуток, розмір активів, що тісно пов'язані між собою.

В процесі дослідження проводиться співставлення темпів зміни розміру прибутку, обсягу реалізації та активів. Оптимальним вважається наступне співвідношення, що у світовій практиці отримало назву "золоте правило економіки": Тп>Тр>Та> 100%,

Дане співвідношення означає наступний причинно-наслідковий зв'язок:

- якщо темпи зростання обсягу продаж (доходу) і прибутку більше темпів зростання активів, то ефективність використання активів збільшується;

- якщо темпи зростання прибутку є більшими за темпи зростання обсягу продажу, це може бути результатом зниження собівартості;

- якщо темпи зростання прибутку більше темпів зростання активів, а темпи зростання обсягу продаж - менші, то підвищення ефективності використання активів відбувалося тільки за рахунок зростання цін на продукцію (роботи, послуги);

- якщо темпи зростання прибутку і обсягу продаж більші темпів зростання активів, то відбувається підвищення ефективності діяльності підприємства.

ІІ. Розрахунок та оцінка показників ефективності господарської діяльності. Ці показники вимірюються одним із способів: витратним, ресурсним або доходним. Порядок їх розрахунку наведено в темі 7.

ІІІ. Комплексна оцінка ділової активності. Оборотність активів може оцінюватися:

- швидкістю обороту - кількістю оборотів, що роблять за період, який аналізується, активи підприємства або їх складові;

- періодом обороту - середнім строком, за який повертаються грошові кошти, що вкладені у господарську діяльність підприємства.

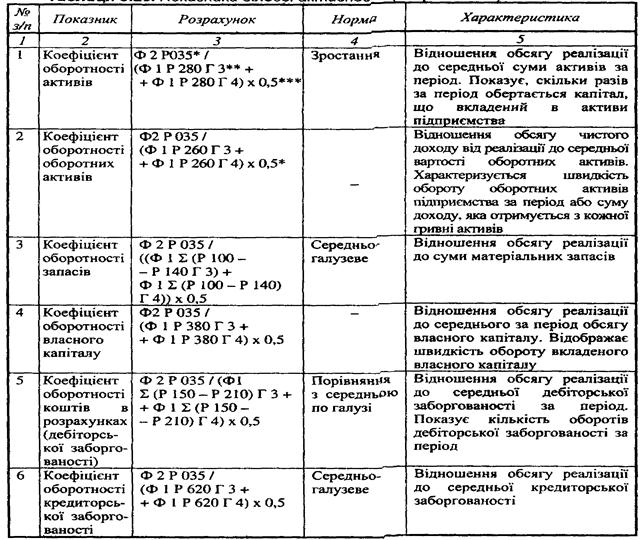

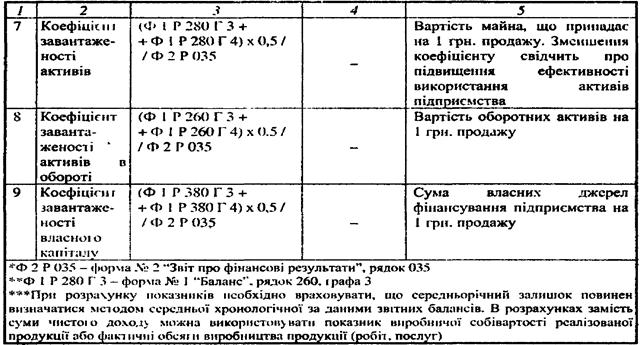

Основні показники ділової активності підприємства узагальнені в таблиці 7.6

За даними ф. 1 «Баланс», ф. 2 «Звіт про фінансові результати» визначаються і аналізуються такі показники оборотності оборотних коштів:

1. Оборотність у днях (Од) — час повного кругообігу оборотних коштів:

Од = СЗ [Д: Р], де СЗ — середній залишок оборотних коштів; Д — кількість днів у періоді, що аналізується; Р — виручка від реалізації.

2. Середній залишок оборотних коштів у цілому (або будь-якого з їх видів) обчислюється за формулою середньої хронологічної. Для цього беруть підсумки залишків 2-го розділу активу балансу і за формулою середньої арифметичної визначають середньорічний залишок.

3. Коефіцієнт оборотності (Ко) — це кількість оборотів, що їх роблять оборотні кошти за період, який аналізується. Цей коефіцієнт характеризує розмір обсягу виручки від реалізації в розрахунку на одну гривню оборотних коштів. Він визначається за формулою: Ко = Р: СЗ.

4. Тривалість одного обороту в днях (То): То = Д: Од.

5. Коефіцієнт завантаження коштів в обороті (Кз). Він показує суму оборотних коштів, що авансуються на 1 грн. виручки від реалізації, і визначається за формулою: Кз = [СЗ: Р] 100.

6. Коефіцієнт завантаження коштів в обороті (Кз) — величина, обернена до коефіцієнта оборотності оборотних коштів (Ко). Що менший коефіцієнт завантаження коштів, то ефективніше використовуються оборотні кошти.

Методика аналізу оборотності оборотних коштів полягає в порівнянні показників оборотності оборотних коштів підприємства за звітний період з аналогічними показниками за минулий звітний період. У такий спосіб виявляються тенденції поліпшення або погіршання. Ця інформація корисна для акціонерів, можливих інвесторів, потенційних покупців, постачальників та ін.

Аналіз оборотності оборотних коштів підприємства робиться за допомогою таблиці (табл.7.7), що складається за даними форми 1 та форми 2.

Таблиця 7.7 – Аналіз оборотності оборотних коштів

| Показник | Минулий звітний період | Звітний період | Відхилення |

| 1. Виручка від реалізації, тис. грн. | |||

| 2. Кількість днів періоду, що аналізується | |||

| 3. Одноденна виручка, тис. грн. | 161,11 | 175,00 | 13,89 |

| 4. Середній залишок оборотних коштів, тис. грн. | |||

| 5. Оборотність оборотних коштів, днів (ряд. 4 · ряд. 2 / ряд. 1) | 31,86 | 29,75 | –2,11 |

| 6. Коефіцієнт оборотності оборотних коштів, кількість оборотів (ряд. 1 /ряд. 4) | 11,30 | 12,10 | 0,80 |

| 7. Коефіцієнт завантаження коштів в обороті, коп. (ряд. 4 /ряд. 1) | 8,85 | 8,27 | –0,58 |

Виходячи з наведених у таблиці даних, можна сказати, що оборотність оборотних коштів за рік прискорилась на 2,1 дня (29,75 – 31,86 = – 2,11). Це привело:

а) до збільшення коефіцієнта оборотності засобів на 0,8 (12,10 – 11,30 = 0,8);

б) до зниження коефіцієнта завантаження засобів в обороті на 0,58 коп. (8,27 – 8,85 = – 0,58).

На зміну оборотності оборотних коштів впливають два фактори: зміна обсягу виручки від реалізації продукції; зміна середнього залишку оборотних засобів.

Вплив першого фактора визначається так. Середній залишок оборотних коштів (минулий рік) / одноденну виручку за звітний рік за мінусом оборотності оборотних коштів за минулий рік. У нашому прикладі оборотність оборотних коштів прискорилася на 2,1 дня, оскільки:

зростання обсягу виручки від оборотності прискорилося на 2,5 дня (5133 / 175 – 31,8 = 2,5);

натомість збільшення середнього залишку оборотних коштів на 74 тис. грн. уповільнило оборотність оборотних коштів на 0,4 дня (74 / 175 = 0,4 дня).

Разом: – 2,5 + 0,4 = – 2,1 дня.

Метою аналізу оборотності оборотних коштів є також визначення суми грошей, що їх було вивільнено з обороту внаслідок прискорення оборотності оборотних коштів або додатково залучено в оборот унаслідок уповільнення такої оборотності. Для цього проводять такий розрахунок: різницю в оборотності у днях помножують на звітну одноденну виручку. За даними нашого прикладу, прискорення оборотності оборотних коштів на 2,11 дня вивільнило з обігу грошові кошти в сумі 369,2 тис. грн. (– 2,11 · 175 = – 369,2 тис. грн.).

Величину економічного ефекту, отриманого від прискорення оборотності оборотних коштів, можна визначити, користуючись коефіцієнтом завантаження коштів в обороті. Якщо, наприклад, торік для одержання однієї грн. виручки було витрачено 8,85 коп. оборотних коштів, то у звітному році — тільки 8,27 коп., тобто менше на 0,58 коп. на кожну грн. виручки.

Отже, загальна сума економії оборотних коштів з усього обсягу виручки становить:

(– 0,58 · 63000): 100 = – 365,4 тис. грн. (різниця на 2,1 тис. грн., порівняно з попереднім розрахунком 369,2 тис. грн., пояснюється округленням чисел під час розрахунку).

Слід наголосити, що за умов ринкової економіки, аналізуючи саму тільки оборотність оборотних коштів, не можна дати однозначної відповіді щодо її прискорення або сповільнення.

Для цього необхідно вивчати конкретну виробничу ситуацію. Так, інколи високий показник оборотності може свідчити про недостатність товарно-матеріальних запасів, що надалі гальмуватиме розвиток бізнесу, а низький показник оборотності інколи є виправданим, наприклад, коли очікується підвищення цін на сировину й напівфабрикати.

У процесі аналізу цього питання слід обов’язково порівняти темпи збільшення обсягу продажу з темпами збільшення виробничих запасів. Якщо темпи зростання обсягу продажу будуть вищими за темпи зростання виробничих запасів, це завжди свідчитиме про добрий фінансовий стан підприємства.

Таблиця 7.6 – Показники ділової активності

Рекомендована література

1. Економічний аналіз: Навчальний посібник/ за редакцією Ф.Ф. Бутинця-Житомир: ПП «Рута»; 2003-980 с.

2. Іваненко В.М. Курс економічного аналізу.-К: Знання, 2000 р.

3. Мец В.О. Економічний аналіз.- К. КНЕУ, 2001

4. Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання: Тернопіль: Економічна думка, 2001-454 с.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – М. 2000 г.

6. Теорія економічного аналізу: Підручник / за редакцією Федоровича –Тернопіль: 2002 р.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 12196; Нарушение авторских прав?; Мы поможем в написании вашей работы!