КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка нематеріальних активів підприємства

|

|

|

|

Придбаний підприємством нематеріальний актив відображається в його балансі, якщо існує ймовірність одержання майбутніх економічних вигод, пов'язаних з його використанням, та його вартість може бути достовірно визначена

Нематеріальний актив, отриманий в результаті розробки (застосування підприємством результатів досліджень та інших знань для планування і проектування нових або значно вдосконалених матеріалів, систем, приладів, процесів, продуктів або послуг до початку їхнього серійного виробництва чи використання), слід відображати в балансі за умов, якщо підприємство має:

- намір, технічну можливість та ресурси для доведення нематеріального активу до стану придатності для реалізації або використання;

- можливість отримання майбутніх економічних вигод від реалізації або використання нематеріального активу;

- інформацію для достовірного визначення витрат, пов'язаних з розробкою нематеріального активу.

- Не визнаються нематеріальним активом, а підлягають відображенню у складі витрат того звітного періоду, в якому вони були здійснені:

- витрати на дослідження;

- витрати на підготовку і перепідготовку кадрів;

- витрати на рекламу та просування продукції на ринку;

- витрати на створення, реорганізацію та переміщення підприємства або його частини;

- витрати на підвищення ділової репутації підприємства, вартість видань і витрати на створення торговельних марок (товарних знаків).

Придбані (створені) нематеріальні активи зараховуються на баланс підприємства за первісною вартістю.

Первісна вартість придбаного нематеріального активу (Фп(НА)п) складається з ціни (вартості) придбання (крім отриманих торговельних знижок) (Цна), мита (М), непрямих податків, що не підлягають відшкодуванню (НП), та інших витрат, безпосередньо пов'язаних з його придбанням та доведенням до стану, в якому він придатний для використання за призначенням (Він), тобто визначається за формулою (1). Витрати на сплату відсотків за кредит (Вк) не включаються до первісної вартості нематеріальних активів, придбаних повністю або частково за рахунок кредиту банку.

ФП(НА)П=ЦНА+М + НП + ВІН-ВК. (1)

Первісна вартість нематеріального активу, придбаного в результаті обміну на подібний об'єкт, дорівнює залишковій вартості переданого нематеріального активу. Якщо залишкова вартість переданого об'єкта перевищує його справедливу вартість, то первісною вартістю нематеріального активу, отриманого в обмін на подібний об'єкт, є його справедлива вартість з включенням різниці до фінансових результатів (витрат) звітного періоду.

Первісна вартість нематеріального активу, придбаного в обмін (або частковий обмін) на неподібний об'єкт, дорівнює справедливій вартості переданого нематеріального активу, збільшеній (зменшеній) на суму грошових коштів чи їх еквівалентів, що була передана (отримана) під час обміну.

Первісною вартістю безоплатно отриманих нематеріальних активів є їх справедлива вартість на дату отримання, з урахуванням витрат, які виникають внаслідок його придбання (див. формулу (1)).

Первісною вартістю нематеріальних активів, внесених до статутного капіталу підприємства, визнається погоджена засновниками (учасниками) підприємства їх справедлива вартість, з урахуванням витрат, які виникають внаслідок його придбання (див. формулу (1)).

Первісна вартість створеного підприємством нематеріального активу (Фп(НА)с), включає прямі витрати на оплату праці (Воп), прямі матеріальні витрати (Впм), інші витрати, безпосередньо пов'язані із створенням цього нематеріального активу та приведенням його до стану придатності для використання за призначенням (оплата реєстрації юридичного права, амортизація патентів, ліцензій тощо) (Він), тобто визначається за формулою (2). Первісна вартість нематеріальних активів збільшується на суму витрат, пов'язаних з їх удосконаленням, розширенням їх можливостей та продовженням терміну використання (Вуд), що сприяє збільшенню очікуваних майбутніх економічних вигод.

(2)

(2)

Витрати на підтримання об'єкта в придатному для використання стані та одержання визначеного розміру майбутніх економічних вигод від його використання включаються до складу витрат звітного періоду.

Підприємство може здійснювати переоцінку за справедливою вартістю на дату балансу тих нематеріальних активів, щодо яких існує активний ринок (тобто предмети, що продаються і купуються на цьому ринку, є однорідними; у будь-який час на них можна знайти зацікавлених продавців і покупців; інформація про ринкові ціни є загальнодоступною). У разі переоцінки окремого об'єкта нематеріального активу слід переоцінювати всі інші активи групи, до якої належить цей нематеріальний актив (крім тих, щодо яких не існує активного ринку). Якщо підприємством проведена переоцінка об'єктів групи нематеріальних активів, то надалі вони підлягають щорічній переоцінці.

Переоцінена первісна вартість нематеріального активу (Фпо(НА)) визначається як добуток відповідно первісної вартості (Фп(НА)) та індексу переоцінки (Іпо) за формулою (3):

(3)

(3)

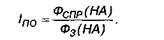

Індекс переоцінки (Іпо) визначається діленням справедливої вартості переоцінюваного нематеріального об'єкта (Фспр(НА)) на його залишкову вартість (Фз(НА)) за формулою:

|

Якщо залишкова вартість об'єкта нематеріальних активів дорівнює нулю, то його переоцінена залишкова вартість визначається додаванням справедливої вартості цього об'єкта до його первісної (переоціненої) вартості без зміни суми накопиченої амортизації об'єкта.

В результаті переоцінки нематеріальних активів підприємство може здійснити як їх дооцінку, так і уцінку. Сума дооцінки залишкової вартості об'єкта нематеріальних активів відображається у складі додаткового капіталу, а сума уцінки - у складі витрат звітного періоду.

У разі наявності на дату проведення чергової (останньої) дооцінки об'єкта нематеріальних активів перевищення суми попередніх уцінок об'єкта і втрат від зменшення його корисності над сумою попередніх дооцінок залишкової вартості цього об'єкта і відновлення його корисності сума чергової (останньої) дооцінки, але не більше зазначеного перевищення, включається до складу доходів звітного періоду, а різниця (якщо сума чергової (останньої) дооцінки більше зазначеного перевищення) спрямовується на збільшення іншого додаткового капіталу.

У разі наявності (на дату проведення чергової (останньої) уцінки об'єкта нематеріальних активів) перевищення суми попередніх дооцінок об'єкта і відновлення його корисності над сумою попередніх уцінок залишкової вартості цього об'єкта і втрат від зменшення його корисності сума чергової (останньої) уцінки, але не більше зазначеного перевищення, спрямовується на зменшення іншого додаткового капіталу, а різниця (якщо сума чергової (останньої) уцінки більше зазначеного перевищення) включається до витрат звітного періоду.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 424; Нарушение авторских прав?; Мы поможем в написании вашей работы!