КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 8. Фінансовий звіт суб’єкта малого підприємництва

|

|

|

|

При вивченні цієї теми необхідно визначитись, по-перше, з тим, яких підприємств стосується П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва».

Річ у тім, що норми цього Положення застосовуються не тільки суб’єктами малого підприємництва, визнаними такими відповідно до чинного законодавства, а і представництвами іноземних суб’єктів господарської діяльності.

По-друге, слід знати, що фінансовий звіт таких підприємств складається всього з двох форм: Баланс (форма № 1-м) і Звіт про фінансові результати (форма № 2-м).

По-третє, слід звернути увагу на те, що, як і в минулі роки, цей фінансовий звіт побудований на суміщенні і вилученні цілої групи показників, передбачених для звичайних підприємств. Водночас за структурою він тотожний фінансовій звітності звичайних підприємств, яка регламентована П(С)БО 2 і П(С)БО 3.

У зв’язку з цим при вивченні змісту і порядку складання балансу за формою № 1-м основну увагу слід зосередити на тому, як здійснюється ущільнення інформації за відповідними статями балансу, тобто які статті балансу звичайного підприємства об’єднуються при формуванні статей форми № 1-м.

Що стосується оцінки і переоцінки статей балансу, то в цьому питанні слід керуватись відповідними стандартами: П(С)БО 7 «Основні засоби», П(С)БО 8 «Нематеріальні активи» і т. д.

При складанні ЗВІТУ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ (ф. № 2-м) необхідно, по-перше, звернути увагу на те, що форма № 2-м не тільки скорочена порівняно з типовою формою № 2, яка регламентована П(С)БО 3 «Звіт про фінансові результати», а й передбачає можливість її складання за різними джерелами залежно від варіанту обліку витрат, обраного малим підприємством: тобто з використанням рахунків класу 9 «Витрати діяльності», чи рахунків класу 8 «Витрати за елементами». Мається на увазі, що рахунки класу 7 «Доходи і результати діяльності» використовують усі підприємства, у тому числі і суб’єкти малого підприємництва. Тому дані про дохід від реалізації продукції (товарів, робіт, послуг) визначають за даними рахунка 70 «Дохід від реалізації», порядок ведення якого регламентований Інструкцією про застосування нового плану рахунків; дані про іншіопераційні доходи (рядок 060) — на підставі рахунка 71 «Інший операційний дохід»; дані про інші звичайні доходи (рядок 130) — на підставі рахунків 72 «Дохід від участі в капіталі», 73 «Інші фінансові доходи», 74 «Інші доходи», які, до речі, суб’єкти малого бізнесу можуть об’єднати на одному рахунку під назвою «Інші звичайні доходи».

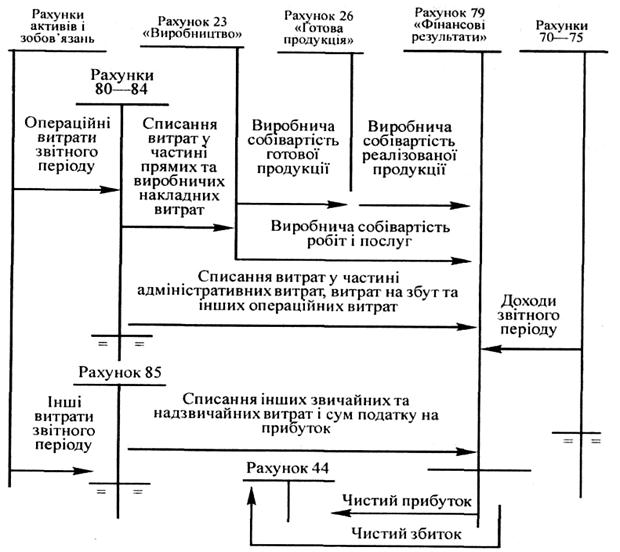

Чистий фінансовий результат визначається розрахунково і має відповідати даним рахунка 79 «Фінансові результати». Алгоритм визначення чистого фінансового результату з розшифруванням доходів і витрат подано на рис. 20.

Дані про залишки незавершеного виробництва і готової продукції можна отримати за даними рахунків 23 «Виробництво» і 26 «Готова продукція». Дані про операційні витрати можна отримати за даними рахунків 80 — 84 у дебет рахунка 79, враховуючи те, що частина витрат, які обліковуються на рахунках 80—84, списується щомісяця в дебет рахунка 23 для формування виробничої собівартості продукції, робіт, послуг (яка згодом у частині реалізації відноситься на дебет рахунка 79). Друга частина витрат, зокрема, адміністративні витрати, витрати на збут та інші операційні витрати списуються безпосередньо з рахунків 80 — 84 у дебет рахунка 79.

|

|

|

Дані про інші звичайні і надзвичайні витрати суб’єкта малого підприємництва отримують на підставі рахунка 85 «Інші витрати», який призначено для обліку витрат на інвестиційну та фінансову діяльність підприємства, а також втрат від надзвичайних подій. На цьому рахунку також узагальнюється інформація про суму податків на прибуток. Такі витрати є витратами періоду і не можуть збільшувати вартість активів підприємства. Саме тому вони щомісяця списуються лише на рахунок 79.

Загальну схему обліку витрат, доходів і результатів діяльності суб’єкта малого підприємництва подано на рис. 21.

|

Рис. 21. Загальна схема обліку витрат, доходів і результатів діяльності суб’єкта малого підприємництва (за умови системного обліку за рахунками 23 і 26)

У торговельних підприємствах може застосовуватись аналогічна схема з урахуванням того, що замість рахунка 26 застосовуватиметься рахунок 28 «Товари», а рахунок 23 взагалі не використовується.

Особливу увагу при вивченні форми № 2-м слід звернути на зміни, внесені в П(С)БО 25 наказом Мінфіну України від 24.02.2001 за № 101. Зокрема, наказом визначено, що суб’єкти малого підприємництва можутьвсю суму витрат операційної діяльності з кредиту рахунків класу 8 «Витрати за елементами» списувати до дебету рахунка 79 «Фінансові результати». У таких випадках вартість залишку незавершеного виробництва і готової продукції визначається так:

- інвентаризацією на кінець звітного року (або кварталу) встановлюється залишок незавершеного виробництва, який оцінюється за прямими матеріальними витратами і прямими витратами на оплату праці з відображенням за дебетом рахунка 23 «Виробництво» і кредитом рахунка 79 «Фінансові результати»;

- на підставі первинних документів, якими оформляється рух (виготовлення, передача в місця зберігання, відпуск на сторону, реалізація) готової продукції, підприємство забезпечує кількісний (оперативний) облік виробленої, відпущеної, а також залишку готової продукції за центрами відповідальності. Залишок готової продукції, який встановлюється за даними кількісного (оперативного) обліку на дату балансу, оцінюється за справедливою вартістю (ціна реалізації за відкиданням непрямих податків, витрат на збут і суми прибутку, виходячи з прибутку для цього конкретного виду готової продукції) і відбивається у звітному місяці за дебетом рахунка 26 «Готова продукція» і кредитом рахунка 79 «Фінансові результати».

Для одержання безпосередньо у бухгалтерському обліку даних про собівартість залишків готової продукції суб’єкти малого підприємництва витрати, пов’язані з виробництвом (виготовленням) і відпуском готової продукції, можуть визначати і відображати у порядку, встановленому Положенням про спрощену форму бухгалтерського обліку суб’єктів малого підприємництва, затвердженого наказом Міністерства фінансів України від 30 вересня 1998 року № 196, який зареєстровано в Міністерстві юстиції України 12 жовтня 1998 року за № 646/3086. Для одержання безпосередньо у бухгалтерському обліку даних про собівартість залишків незавершеного виробництва і готової продукції суб’єкти малого підприємництва витрати виробництва і собівартість виробленої готової продукції можуть визначати і відображати у порядку, встановленому Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затвердженою наказом Міністерства фінансів України від 30 листопада 1999 року №291, який зареєстровано у Міністерстві юстиції України 21 грудня 1999 року за № 893/4186.

При заповненні статей про елементи витрат операційної діяльності (рядки 090—120) слід керуватися Положенням (стандартом) бухгалтерського обліку 16 «Витрати». Торгівельні організації собівартість реалізованих товарів до матеріальних затрат не включають, а показують у вписаному рядку 140.

У статті «Чистий прибуток (збиток)» відбивається чистий прибуток або чистий збиток — різниця між сумою чистого доходу (виручки) від реалізації продукції (товарів, робіт, послуг) і сумою всіх витрат. Сума всіх витрат збільшується на суму зменшення залишків незавершеного виробництва і готової продукції або зменшується на суму збільшення залишків незавершеного виробництва і готової продукції.

У зведених фінансових звітах показники чистого прибутку і збитку наводяться розгорнуто як сума відповідних показників юридичних осіб, фінансова звітність яких включена до зведеного фінансового звіту.

Тобто основні структурні зміни «Звіту про фінансові результати» полягають у тому, що тепер він складається не з двох, а з одного розділу:

— рядок «Собівартість реалізованої продукції (товарів, робіт, послуг)» виключено і замінено рядками колишнього другого розділу «Елементи операційних затрат»;

— для торгівельних організацій введено пустий рядок (140), в якому бухгалтеру потрібно буде самостійно вписати його назву - «Собівартість реалізованих товарів» (у графі 1) і зазначити суму (у графі 2). У матеріальних затратах ця сума не відображається;

— у загальній сумі інших операційних затрат додатково відображається належна до сплати відповідно до чинного законодавства (тобто згідно з податковим Розрахунком) сума єдиного податку, плата за спецпатент або фіксований сільгоспподаток з окремим зазначенням назви податку та суми у рядку 131;

— введено новий рядок, в якому відображається сума збільшення або зменшення залишків незавершеного виробництва та нереалізованої готової продукції СМП.

Крім цього, у наказі № 101 визначено порядок подання звітності у разі зміни статусу підприємства. Так, якщо чисельність найманих працівників та виручка підприємства (а також деякі інші показники) у 2000 році повністю відповідали умовам віднесення до СМП, то з 1 кварталу 2001 року підприємство повинно застосовувати Стандарт 25 та звітувати за скороченою формою. Якщо ж за результатами діяльності 1 кварталу або 1 півріччя 2001 року вищезазначені показники не будуть відповідати таким умовам, то фінансовий звіт за ці та подальші звітні періоди підприємство повинно буде подати за повною формою. А от якщо вибуття з лав СМП відбудеться тільки за результатами 9 місяців 2001 року, то цей звіт, а також річний можна продовжувати складати за скороченою формою.

Література [10, зі змінами і доповненнями від 24.02.2001 № 101]

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 873; Нарушение авторских прав?; Мы поможем в написании вашей работы!