КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Інвентаризація

|

|

|

|

Проведення річної інвентаризації є обов'язковим для всіх підприємств. Необхідність проведення інвентаризації встановлена статтею 10 Закону України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99 р. № 996-XIV, зі змінами і доповненнями, відповідно до якої підприємства зобов'язані проводити інвентаризацію активів і зобов'язань для забезпечення вірогідності даних бухгалтерського обліку. Під час інвентаризації перевіряються і документально підтверджуються наявність, стан і оцінка активів і зобов'язань. При цьому об'єкти і періодичність проведення інвентаризації визначаються власником (керівником) підприємства, крім випадків, коли її проведення є обов'язковим відповідно до законодавства.

Обов'язковість проведення інвентаризації активів і зобов'язань підприємства перед складанням річної фінансової звітності встановлена Порядком представлення фінансової звітності, затвердженим постановою КМУ від 28.02.2000 р. № 419, зі змінами і доповненнями. Крім того, проведення інвентаризації також є обов'язковим у випадку:

— передачі майна державного підприємства в оренду, приватизації майна державного підприємства, перетворення державного підприємства в акціонерне товариство;

— зміни матеріально відповідальних облич (на день прийому-передачі справ);

— установлення фактів чи розкрадань зловживань, ушкодження цінностей, а також по розпорядженню судово-слідчих органів;

— пожежі, стихійного чи лиха техногенної аварії;

— ліквідації підприємства.

Основним нормативним документом, що визначає порядок проведення інвентаризації, є Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, коштів і документів і розрахунків, затверджена наказом МФУ від 11.08.94 р. Л& 69, зі змінами і доповненнями.

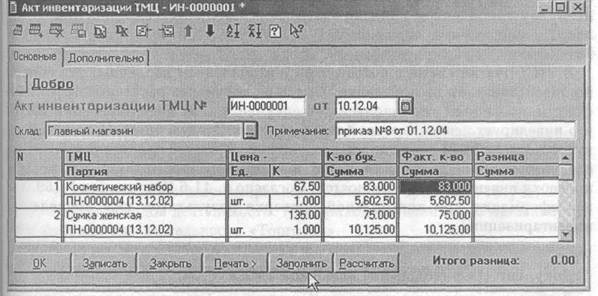

Документ «Акт інвентаризації ТМЦ»

Це перший документ із набору документів, якими відбивають результати Інвентаризації. Документ не формує проводок. Він служить заснуванням-основою-документом-підставою для введення документів «Оприбуткування надлишків» і «Списання ТМЦ».

Екранну форму документа (мал. 4.1) можна викликати командою «Документи -> Складські –» Акт інвентаризації» чи іншим зручним способом.

Рис. 4.1

У шапці форми потрібно вибрати місце збереження, по якому виробляється інвентаризація. У поле «Примітка» звичайно вказують реквізити наказу (керівника підприємства про проведення інвентаризації.

На закладці «Додатково» вибором з довідника «Співробітники» уводять склад інвентаризаційної комісії і прізвище обличчя, що проводив інвентаризацію. Усі ці дані використовуються при складанні друкованих форм..

Табличну частину документа нема рації заповнювати вручну. Клацнувши на кнопці «Заповнити», ви перенесете в документ залишки всіх партій ТМЦ, що маються на обраному складі на дату введення документа. Кількість цінностей в обліку (графа «У бух.») і їхня фактична кількість заповняться однаковими даними. Залишається відкоригувати фактична кількість ТМЦ за даними інвентаризаційного опису (мал. 4.2). При коректуванні автоматично заповнюється графа «Різниця».

Рис. 4.2

Табличну частину можна перерахувати, клацнувши на однойменній кнопці. Кнопкою «ОК» збережемо відкоректований документ.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 408; Нарушение авторских прав?; Мы поможем в написании вашей работы!