КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Друковані форми по інвентаризації

|

|

|

|

Інвентаризаційний опис форми № М-21 складається при знятті натуральних залишків ТМЦ, що знаходяться в окремих матеріально відповідальних облич, по кожнім окремому складі, ділянці, об'єкту. Після оформлення у встановленому порядку опис передається в бухгалтерію для складання порівнювальної відомості. Відомість звичайно складають за формою № инв-19.

У «1С: Бухгалтерії» з підготовкою і заповненням первинних документів по інвентаризації не всі гладко. Опис з документа роздруковується постфактум, за даними вже заповненого документа «Акт інвентаризації ТМЦ», що нівелює цінність цього бланка до нуля. Порожній опис (заготівку-бланк-заготівлю) форми № М-21 роздрукувати неможливо. А замість порівнювальної відомості розроблювачі помилково ввели в програму форму акта контрольної перевірки інвентаризації цінностей. Згідно п. 11.6 Інструкції № 69, цей акт оформляють при контрольній перевірці результатів уже проведеної інвентаризації.

Так що використовувати друковані форми цього документа недоцільно.

Документ «Оприбуткування надлишків ТМЦ»

Документ доступний з журналу «Складські». Його можна ввести командою «Документи –» Складські –> Оприбуткування надлишків ТМЦ». Однак, як правило, цей документ уводять на підставі раніше введеного документа «Акт інвентаризації ТМЦ». При такому способі уведення форма документа буде автоматично заповнена майже всіма необхідними даними.

Установивши курсор на потрібний акт інвентаризації, клацніть на кнопці «Увести на підставі» панелі інструментів журналу (чи натисніть клавіші Alt+F9). На екран буде виведене вікно зі списком документів, виберіть з нього потрібний. Надлишки прибуткуються тільки на оптовий склад, це одна з особливостей «1С: Бухгалтерії». Якщо акт інвентаризації був складений по роздрібному магазині, на екрані з'явиться попередження «Не можна оприбуткувати товар на РОЗДРІБНИЙ склад (магазин)! Підставити склад за замовчуванням?». Погодимося оприбуткувати надлишки на основний склад.

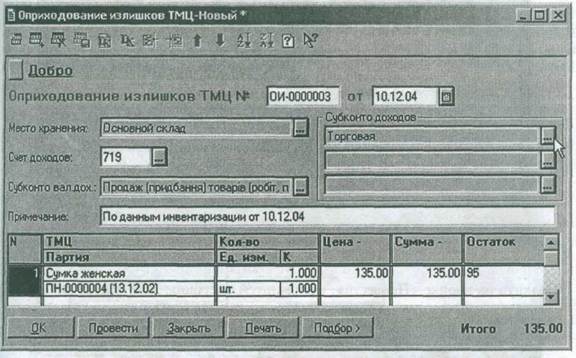

При необхідності, можна буде вибрати й інший склад, але тільки з числа оптових. Відкриється вікно документа (мал. 4.3).

Рис. 4.3

Як бачимо, заповнено майже усе, що потрібно. У реквізит «Рахунок доходів» за замовчуванням підставлений субрахунок 719 «Інші доходи від операційної діяльності». У кореспонденції з ним буде дебетований субрахунок обліку ТМЦ, зазначений у реквізитах приходуемых запасів. У групі реквізитів «Субконто доходів» вказуємо аналітику обраного рахунка. На субрахунку 719 облік ведуть тільки в розрізі видів діяльності. Ми прибуткуємо надлишки в магазині, тому вибрали вид діяльності «Торгова».

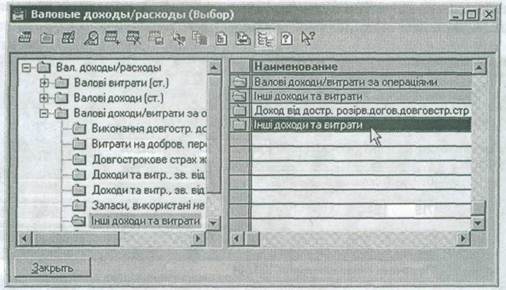

У поле «Субконто валових доходів» вибирають рядок декларації по прибутку, у якій буде відбитий доход від оприбуткування надлишків ТМЦ. За замовчуванням у цьому полі вибирається «універсальне» субконто «Продаж (придбання) відварів (робіт, послуг)». Однак Порядок складання декларації по податку на прибуток підприємств, затверджений наказом ГНАУ від 29.03.2003 р. № 143, зі змінами і доповненнями, наказує вказувати доходи від безоплатно отриманих цінностей у рядку 01.6 «Інші доходи». Змінимо значення реквізиту, вибравши це субконто в довіднику «Валові доходи/витрати» (мал. 4.3 на с. 284).

Рис. 4.3

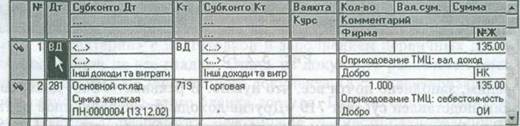

Клацнувши на кнопці «Провести», сформуємо операцію документа (мал. 4.3).

Рис. 4.4

Як видно на малюнку, документ збільшив валові доходи на суму безоплатно отриманих цінностей. У наступних рядках операції відбите оприбуткування товарів по собівартості на субрахунок 281.

Після проведення документа стає доступної кнопка «Друк», за допомогою якої можна одержати друковану форму акта оприбуткування надлишків ТМЦ, за підписом голови і членів комісії. Про склад комісії документ «Оприбуткування надлишків ТМЦ» довідався з документа – підстави – акта інвентаризації ТМЦ.

Документ «Списання ТМЦ»

Для списання виявлених при інвентаризації нестач застосовують документ «Списання ТМЦ». Цим документом списують не тільки нестачі, виявлені в процесі інвентаризації. Його ж застосовують при списанні ТМЦ у виробництво, при використанні ТМЦ на невиробничі нестатки і т.д.

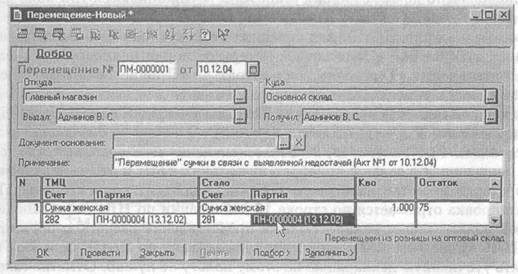

Новий документ можна ввести командою «Документи –> Складські –> Списання ТМЦ». Його можна ввести і на підставі раніше введеного документа «Акт інвентаризації ТМЦ», однак не всякий акт для цього підходить. Документ «Списання ТМЦ» може списувати запаси тільки з оптового складу. Акт інвентаризації був складений по роздрібному магазині, при спробі використовувати механізм уведення на підставі програма видає повідомлення «Не можна вказувати РОЗДРІБНИЙ склад (магазин)! Потрібно спочатку перемістити товар на оптовий склад». Підемо раді, перемістивши одну «Сумку жіночу» з магазина на склад за допомогою документа «Переміщення» (мал. 4.5). Залишок сумок у магазині буде відповідати фактичному, а на складі виявиться на одну сумку більше. При складанні документа зверніть увагу на партію відсутньої сумки!

Рис. 4.5

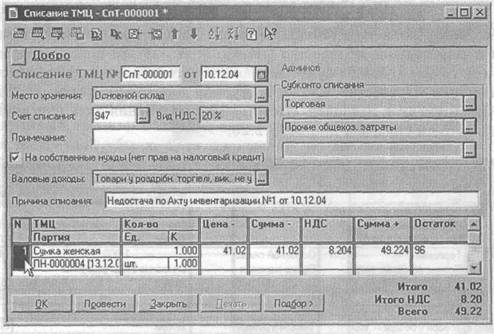

Тепер можна списати сумку з оптового складу. Командою «Документи –> Складські –> Списання ТМЦ», за допомогою клавіші Insert чи будь-яким іншим зручним способом відкриємо вікно документа (мал. 4.6).

Рис. 4.6

Це багатофункціональний документ, тому в його шапці досить багато реквізитів. Виберемо як місце збереження основний склад. У поле «Рахунок списання» можна вказати будь-як рахунок, у тому числі неправильний (приміром, рахунок 00 чи субрахунок 301 «Каса»). Правильність вашого вибору програма не перевіряє, будьте уважні. Обраний рахунок буде зазначений у дебеті проводок по списанню ТМД. Аналітику по рахунку вказують у групі «Субконто списання». Оскільки в типовій конфігурації для України до рахунка може бути підключене до трьох видів субконто, у групі маються три поля для їхнього введення.

Як видно на мал. 4.6, для списання нестачі ми ввели в перераховані поля субрахунок 947 «Нестачі і утрати від псування цінностей» і субконто 1 виду діяльності «Торгова», вид витрат – «Інші загальногосподарські витрати».

Тому що на вартість відсутніх ТМЦ ми зменшимо валові витрати, то на підставі п.п. 7.4.4 ст. 7 Закону України «Про податок на додаткову вартість» від 03.04.97 р. № 168/97-ВР, зі змінами і доповненнями, сума ПДВ, сплачена в зв'язку з придбанням таких ТМЦ і віднесена в момент придбання до складу податкового кредиту, підлягає коректуванню. Таке коректування відбивається по рядку 16 декларації по ПДВ, при заповненні якої обов'язковим є також представлення розрахунку коректування сум ПДВ (додаток 2 до уточненої декларації по ПДВ). При цьому представляти уточнену декларацію по цьому податку не потрібно. Відзначивши галочкою пункт «На власні нестатки (немає права на податковий кредит)», укажемо документу сторнировать податковий кредит по ПДВ.

У поле «Валові доходи» виберемо субконто «Товари в роздрібній торгівлі, використані не в господарській діяльності». Такого рядка в декларації про прибуток немає. При складанні декларації регламентований звіт зменшить балансову вартість роздрібних товарів на початок періоду. А поки, про усякий випадок, на суму нестачі документ збільшить валові доходи.

Перейдемо до заповнення табличної частини. Уведемо найменування товару, його партію і кількість, що списується, (можна користатися кнопкою «Підбор»). Інші графи таблиці будуть заповнені автоматично після щиглика мишею на кнопці «Провести». Стане доступної кнопка «Відкрити операцію» на панелі інструментів і кнопка «Друк» для одержання акта списання. Операція документа показана на мал. 4.7.

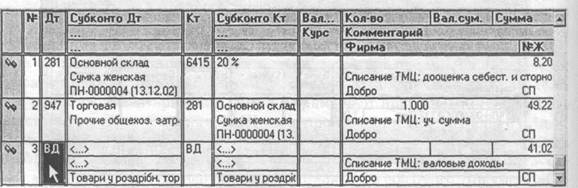

Рис. 4.7

Першою проводкою операції документ сторнировал податковий кредит і одночасно відновив ПДВ у вартості товарів. Другою проводкою товари списані на рахунок витрат. Третьою проводкою збільшені валові доходи періоду, хоча за правилами податкового обліку повинна бути відкоректована вартість запасів на початок періоду. Не забудьте про цю особливість «1С: Бухгалтерії» при складанні декларації про прибуток вручну.

Ми списуємо нестачу сумок у припущенні, що винне обличчя не встановлене. До установлення винного обличчя (точніше, до визнання провини чи судом самим обличчям), сума заподіяного збитку повинна числитися на забалансовому рахунку 072 «Невідшкодовані нестачі і утрати від псування цінностей». Сума відшкодування визначається розрахунковим шляхом відповідно до Порядку визначення розмірів збитків від розкрадання, нестач, знищення (псування) матеріальних цінностей, затвердженому постановою КМУ від 22.01.96 р. М> 116. Вона буде приблизно в два рази більше, ніж вартість товару з ПДВ. Цю суму можна відбити за балансом за допомогою ручної операції в дебет рахунка 072. Якщо винне обличчя не встановлене протягом трьох років, ця сума списується з забалансового рахунка.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 576; Нарушение авторских прав?; Мы поможем в написании вашей работы!