КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Списання в межах норм убули

|

|

|

|

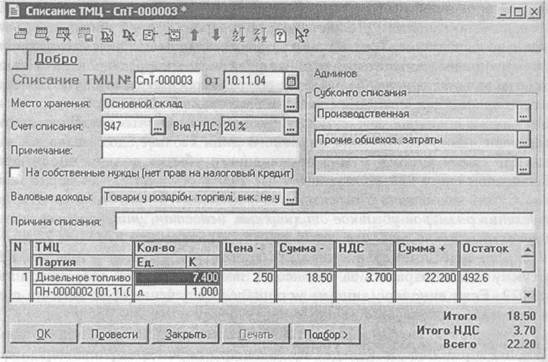

Списання ТМЦ у межах норм природного збитку роблять тим же документом «Списання ТМЦ», але з іншими значеннями реквізитів у шапці.

Згідно П(З)БУ 9 «Запаси» і П(З)БУ 7 «Основні засоби» первісна вартість активів може змінюватися тільки у випадку їхньої переоцінки (дооценки й уцінки). Це означає, що сума нестач у межах норм природного збитку не може впливати на первісну вартість активів. Отже, після визнання ТМЦ активом (оприбуткування на баланс) сума нестач повинні бути віднесена до складу витрат підприємства. Згідно і. 20 П(З)БУ 16 «Витрати» сума таких нестач відбивається в складі витрат іншої операційної діяльності.

Що стосується податкового обліку операцій по списанню сум нестач у межах норм природного збитку, то тут склалася наступна ситуація. Закон про прибуток не робить розходжень між нестачами в межах норм природного збитку і нестачами понад норми. Однак такі нестачі практично неминучі, тому що природні втрати запасів не можуть не супроводжувати господарський процес. Витрати, зв'язані з наявністю нестач у межах норм природного збитку, хоча і побічно, але все-таки є витратами господарської діяльності. Коректувати валові витрати і податковий кредит по ПДВ при виявленні такої нестачі немає необхідності.

Виходячи з цих розумінь, задамо значення реквізитам документа так, як показано на мал. 4.8.

Рис. 4.8

Зверніть увагу на реквізит «Валові доходи». Його значення залишилося тим же, що було в попереднього документа «Списання ТМЦ». Але оцінка з пункту «На власні нестатки...» знята. Реквізит «Валові доходи» при цьому неможливо змінити, він не редагується. Але це і не потрібно: при такім настроюванні значення цього реквізиту ігнорується.

Рис. 4.9

На рис 4.9 показана операція, сформована документом при списанні дизельного палива в межах норм природного збитку. Як бачимо, сформована всего одна проводка в дебет рахунка обліку витрат.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 411; Нарушение авторских прав?; Мы поможем в написании вашей работы!