КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

I. Методологические основы оценки эффективности использования инноваций

|

|

|

|

Конец курса.

+++

После отбора инновационных проектов (тем) осуществляется оценка их эффективности. Оценка эффективности инноваций должна проводиться на всех стадиях и этапах инновационного процесса — начиная с эскизного проектирования и кончая освоением и реализацией новшеств. Методы оценки и система расчетных показателей для всех стадий и этапов инновационного процесса могут быть одинаковыми, едиными, но исходные данные для расчетов различаются по степени полноты информации, уровню достоверности и неопределенности, разнообразию источников. Это приводит к тому, что показатели эффективности инноваций различаются по уровню точности и объективности. Это дает возможность регулировать инновационный процесс, внося изменения научно-технического, экономического, информационного и аналитического характера.

Применяемые в настоящее время методы оценки основаны на соотношении результатов и затрат, т. е. на сопоставлении полученного эффекта и затрат.

Эффект -разница между результатом и затратами усилий или ресурсов на их достижение; результат чего-либо; впечатление, произведенное на кого-либо.

Затраты — это денежные измерения всех ресурсов, затраченных для достижения конкретной цели.

Затраты на инновации - выраженные в денежной форме фактические расходы, связанные с осуществлением различных видов инновационной деятельности.

При внедрении (реализации) новшеств (инноваций) могут быть получены следующие виды эффекта (табл. 1)

Виды эффекта от реализации инноваций

Таблица 1.

| Вид эффекта | Факторы, показатели |

| 1. Экономический | Показатели учитывают в стоимостном выражении все виды результатов и затрат, обусловленных реализацией инноваций |

| 2. Научно-технический | Новизна, простота, полезность, эстетичность, компактность |

| 3. Финансовый | Расчет базируется на финансовых показателях |

| 4. Ресурсный | Показатели отражают влияние инноваций на объем производства и потребления того или иного вида ресурса |

| 5. Социальный | Показатели учитывают социальные результаты реализации инноваций |

| 6. Экологический | Показатели учитывают влияние инноваций на окружающую среду |

Каждый вид эффекта характеризуется комплексом показателей.

Например:

- экономический эффект характеризуется прибылью, приростом объема продаж, улучшением использования ресурсов;

- социальный эффект — увеличением числа рабочих мест, повышением степени безопасности работников, улучшением условий труда;

- экологический эффект — снижением выбросов в атмосферу и воду вредных веществ, улучшением экологичности выпускаемых новшеств и др.

Различают потенциальный и фактический (коммерческий) эффект.

В зависимости от временного периода учета результатов и затратразличают показатели эффекта за расчетный период и показатели годового эффекта.

Продолжительность принимаемого временного периода зависит от следующих факторов:

• продолжительности инновационного периода;

• срока службы объекта инноваций;

• степени достоверности исходной информации;

• требований инвесторов.

В отечественной практике при оценке инновационных проектов в основном применяют следующие нормативные документы:

- «Методические рекомендации по оценке эффективности инновационных проектов и их отбору для финансирования», утвержденные Госстроем России, Министерством экономики, Министерством финансов РФ и Госкомпромом России, от 31 марта 1994 г.,

- «Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция)», утвержденные Минэкономики, Минфином России, Госкомитетом РФ по строительной, архитектурной и жилищной политике, от 21 июня 1999 г.

Эти методические рекомендации предлагают учитывать следующие обобщающие показатели эффективности проекта: народно-хозяйственную экономическую эффективность, бюджетную эффективность и коммерческую эффективность.

Народно-хозяйственная экономическая эффективность отражает эффективность инновационно-инвестиционного проекта для всего федерального хозяйства, отдельных его субъектов (регионов) и отраслей.

Бюджетная эффективность учитывает влияние результатов реализации проекта на расходную или доходную часть федерального (регионального) бюджета.

Коммерческая эффективность оценивает финансово-экономические последствия для предприятий и организаций, участвующих в реализации проекта.

В зависимости от значимости, длительности и масштабов инновационного проекта (темы) коммерческая эффективность может быть определена лишь для одного предприятия или научно-производственного комплекса.

Например, в тех случаях, когда крупные предприятия, имеющие мощную научно-техническую базу, и научно-производственные объединения могут осуществлять весь инновационный цикл «наука — производство — потребление» без участия других организаций. При оценке экономической эффективности инноваций всех участников, независимо от размера предприятий (научно-производственный комплекс или малая инновационная фирма) и форм собственности, в первую очередь интересует коммерческая эффективность проекта (темы). Это вполне объяснимо с точки зрения финансового положения предприятия (организации), его финансовой устойчивости и, в конечном счете, его выживаемости. При этом необходимо учесть и следующее: большинство инновационных разработок, осуществляемых на отдельных предприятиях и в организациях, невелики по масштабам, ограничены по объемам затрат (инвестиций) и направлены на создание и освоение новшеств (продуктовых, технологических и др.), нацеленных на рынок. Они в отдельности не могут оказать непосредственное влияние на показатели народно-хозяйственной экономической и бюджетной эффективности, рассчитываемые лишь для крупных инновационных проектов (целевых программ, мегапроектов, международных проектов).

Поэтому, мы ограничимся рассмотрением показателей, которые применяются (или могут быть применимы) для оценки коммерческой эффективности инноваций.

Выше отмечено, что общим принципом оценки эффективности является сопоставление эффекта (результата) и затрат.

Отношение: Рзультат/Затраты может быть выражено как в натуральных, так и в денежных величинах, и показатель эффективности при этих способах выражения может оказаться разным для одной и той же ситуации.

Но, главное, нужно четко понять: эффективность в производстве — это всегда отношение.

При оценке эффективности инновационных проектов необходимо учитывать, что осуществляемые в разное время затраты и получаемые результаты экономически неравноценны. Это связано с влиянием таких факторов как: период жизненного цикла инноваций, инфляция, изменения процентных ставок и налогов и др. Это требует приведения их в сопоставимый вид.

Задача сопоставимости решается приведением затрат и результатов к одному моменту, например к году начала реализации инноваций. Это называют методом приведенной стоимости, или дисконтированием.

Дисконтирование основано на том, что сумма, которая будет затрачена или получена в будущем, в настоящее время обладает меньшей ценностью. Дисконтированием учитывается фактор времени.

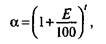

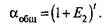

В практике, для того чтобы отразить разность между будущей и текущей стоимостью, используется коэффициент дисконтирования(а), который рассчитывается по формуле сложных процентов:

где Е — норма дисконта (процентная ставка), %;

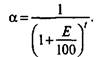

t — порядковый номер временного интервала реализации проекта инноваций. При приведении к году начала реализации инноваций формула принимает следующий вид:

Норма дисконта (дисконтирования) рассматривается как норма прибыли на вложенный капитал, т. е. как процент прибыли, который предприятие (организация) или инвестор планирует получить от реализации инноваций. Норма дисконта иногда в финансовых вычислениях принимается равной банковской процентной ставке рефинансирования.

В статье 40 Федерального закона № 86-ФЗ «О центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г определено:

рефинансирование -кредитование Банком России кредитных организаций.

Коэффициент дисконтирования должен учитывать факторы инфляции и риска (научно-технического и коммерческого). Если они не учтены в норме прибыли и процентной ставке, то в соответствии с постановлением Правительства РФ от 22 октября 1997 г. «Об утверждении порядка предоставления государственных гарантий на конкурсной основе за счет средств бюджета развития Российской Федерации» и «Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» факторы риска и инфляции рекомендуется учитывать при помощи расчетов приведенного (скорректированного) коэффициента дисконтирования.

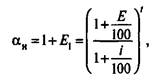

Коэффициент дисконтирования с учетом инфляции (но без учета риска) определяется по формуле

где Е— процентная ставка (устанавливается Центральным банком РФ), %;

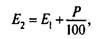

i — темп инфляции на текущий год (устанавливается Правительством РФ), %; Е1 — норма дисконта с учетом инфляции. При отсутствии инфляции (i = 0) процентная ставка равна норме дисконта, т. е. Е = Е1. С учетом поправки на риск норма дисконта (Е2) составит:

где Р — поправочный коэффициент, учитывающий риск, %. Величина поправочного коэффициента Р зависит от степени риска (низкий, средний и высокий) и рекомендуется при расчетах в пределах от 3 до 20%.

Общий коэффициент дисконтирования с учетом инфляции и риска определяется по формуле:

В настоящее время для оценки коммерческой эффективности инновации могут быть применены различные системы показателей, основанные на учете дисконтирования и без дисконтирования.

К показателям эффективности инноваций без дисконтирования относятся коэффициент эффективности инвестиций, минимальные приведенные затраты, срок окупаемости дополнительных инвестиций и коэффициент сравнительной эффективности.

К показателям эффективности инноваций, основанным на учете дисконтирования, относятся чистый дисконтированный доход, индекс доходности, внутренняя норма доходности и дисконтированный срок окупаемости инвестиций. Вторая группа показателей дает возможность более объективно оценить инновационный проект. Отметим, что в соответствии с рекомендациями Организации Объединенных Наций по промышленному развитию (ЮНИДО) в зарубежной практике при оценке эффективности инноваций применяются в основном показатели второй группы. Рассмотрим более подробно эти показатели.

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 1705; Нарушение авторских прав?; Мы поможем в написании вашей работы!