КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Валютний ризик

|

|

|

|

Ризик ринку цінних паперів

Ризик країни

Цей ризик виникає при збереженні активів в іншій країні і зв'язаний з політичними, правовими, економічними змінами і з проблемами контролю, а також культурно-язиковими особливостями і географічним місцезнаходженням. Страновой ризик відносно малий у США й Англії, але дуже високий у таких країнах, як Югославія й Албанія з їхніми національно-етнічними проблемами. Інвестори, що концентрують свої засоби тільки на одному ринку, підсилюють свою схильність страновому ризикові.

Багато іноземних ринків не такі розвинуті й ефективні, не так добре регулюються і, звичайно, не користуються таки захистом регулювальних органів, як ринки США, Англії і Японії. Багато цінних паперів країн, що розвиваються, менш ліквідні і більш ризиковані, ніж цінні папери розвинутих країн. На багатьох ринках існують серйозні інфраструктурні ризики, що пояснюються нерозвиненістю інформаційно-технічної бази і непрозорістю ринку, а також низьким рівнем послуги конкуренції з боку компаній, що здійснюють інфраструктурну діяльність.

Ризик країни і ризик ринку цінних паперів часто взаємозалежні, особливо в що розвиваються і виникають ринках. Ризик країни та ризик ринку цінних паперів можуть бути значними. Щоб одержати переваги від міжнародної диверсифікованості, необхідно інвестувати принаймні в десяток країн, що і робить типовий іноземний інвестиційний фонд. Але той же підхід не зменшує валютного ризику

Якщо національна валюта оцінюється високо стосовно валюти, у якій іноземне інвестування деноміноване, то доходи від інвестицій упадуть, і навпаки, спадна національна валюта збільшить вартість іноземних власників акцій, включаючи міжнародні інвестиційні фонди.

Коли виникає необхідність приймати рішення по розміщенню інвестиційних активів портфеля не тільки на місцевому ринку, але і на світовому, інвесторам доводиться зштовхнутися з феноменом курсу іноземних валют. Відмінність рішення по валютах від рішення по розподілі активів на ринку дозволяє інвесторам визначити доход від іноземних активів і ризик, зв'язаний з ними, так само, як і доход від місцевих активів і ризик, пов'язаний з ними. Розміщення активів на ринку має на увазі премію за ризик, а така премія не відображає впливи з боку курсів іноземних валют.

Коливання валюти мають велике значення для міжнародних інвестицій, тому що в остаточному підсумку інвестори споживають отриманий доход у своїй національній або базовій валюті. Наприклад, пенсійний фонд, яким користуються і будуть користуватися особи, що проживають винятково у Великій Британії, несе відповідальність перед ними тільки в британських фунтах. Здійснюючи виплати особам, що користується цим фондом, його адміністративні працівники повинні звертатися, наприклад, до доходів в ієнах, отриманих на ринку Токіо, і переводити їх у британські фунти. Зміни курсу обміну вплинуть на ту суму в британських фунтах, що може бути зароблена за допомогою інвестицій у японських ієнах. Зниження курсу британського фунта стосовно японської ієни призведе до того, що кожну зароблену ієну можна буде обміняти на більшу кількість британських фунтів, у результаті чого доход фонду підвищиться. Підвищення ж курсу британського фунта зробить негативний вплив на доходи даного фонду.Для американського інвестора вплив хеджування інвестицій за рубежем дорівнює величині відносних короткострокових процентних ставок у США й у країні, куди вкладаються кошти:

k = C(i)-C($) (1)

де к — вплив хеджування, С — курс наявної валюти або короткострокова процентна ставка, i — країна, у яку вкладаються кошти або її валюта, $ — базова валюта інвестора.

У цьому випадку хеджований доход з іноземного активу в доларах США

складе:

(2)

(2)

де R(h) — хеджований доход, R(i) — доход від активу в місцевій валюті.

| Це вираз можна спростити в такий спосіб: |

(4) (4)

|

Тому що САРМ (модель ціноутворення на капітальні активи) вимагає, щоб ринкове рішення розглядалося в перспективі відносних премій за ризик, премія за хеджований доход розраховується за допомогою відрахування ставки без обліку ризику, що дорівнює місцевому курсові валюти інвестора, що ми вважаємо в нашому прикладі доларом США (С($)). Позначивши премію за хеджований доход через RP(і), одержимо:

(3)

(3)

що дорівнює премії за ризик, пов'язаній з різницею між курсом місцевої валюти і курсом іноземної валюти. Іншими словами, це доход від активу в місцевій валюті мінус зв'язаний з цим доход у місцевій готівці. Через те, що базова валюта інвестора не бере участь у даному аналізі активу, премії за ризик будуть однаковими для всіх інвесторів незалежно від того, де вони живуть, де вони здійснюють свою діяльність, а також незалежно від того, яка валюта є законним засобом платежу в них на батьківщині.

Хоча вкладення коштів у масштабі міжнародних ринків зв'язано з ризиком, що виникає через коливання валютних курсів, аналіз суто ринкового прибутку від активів за кордоном протікає в такий же спосіб, як і аналіз прибутку від місцевих активів. Важливою універсальною змінною в даному випадку є премія за ризик на кожнім конкретному ринку, так само як і у випадку з американськими активами. Таким чином, аналіз не залежить від тих або інших конкретних валют.

Виключенням з цього правила є ті географічні області, на ринках яких не існує ефективно діючої системи термінових контрактів (тобто ті області, де угоди не можна хеджувати). У даному випадку, як це часто буває в, тих країнах, де ринок знаходиться в процесі становлення, ринкові ефекти й ефекти, зв'язані з коливаннями валютних курсів, нероздільні. Вкладення коштів на таких ринках завжди враховує наявність ризику, викликаного коливаннями валютних курсів. У цих випадках необхідно оцінювати загальний ризик (ринковий ризик плюс ризик, зв'язаний з коливаннями курсів валют), а також можливий прибуток.

У табл. 6 наводяться доходи на ринку акцій і облігацій у декількох країнах за період, що закінчився 30 червня 1997 року. У кожній з цих країн прибуток у наявних коштах являє собою значну частину місцевого валютного прибутку.

У табл. 7-9 наводиться ця ж інформація. Відмінність від колишніх таблиць полягає у тім, що тут ринки розміщені в залежності від місцевого валютного прибутку. З табл. 8, 7 видно, що в США й у Великій Британії протягом аналізованого десятилітнього періоду виявилися найвищі місцеві валютні доходи на ринках акцій. Якщо при розрахунку премій, отриманих на цих ринках, брати до уваги прибуток у готівці, вийде, що ринок США як і раніше залишається на першому місці, а от ринок Великої Британії поступиться ринкові Німеччини. В Австралії прибуток за готівкою перевищує прибуток на ринку акцій, у результаті чого має місце негативна різниця й австралійський ринок поступається канадському.

У табл. 8 наведені доходи на ринку облігацій. Там очевидні схожі результати. Хоча японський ринок облігацій продемонстрував найнижчий прибуток у місцевій валюті, доходи на ньому понад готівкових виявилися вище, ніж на ринках Великої Британії, Німеччини і США Доходи по облігаціях Великої Британії знаходяться на третьому місці серед проаналізованих шести ринків з погляду місцевої валюти, але надприбуток на ринку облігацій Великої Британії виявилася самою низкою.

І нарешті, табл. 9 показує прибуток, отриманий інвестором, що оперує доларами США, за рахунок змін обмінного курсу і за рахунок розміщення готівкових коштів у різних країнах. Готівкові кошти, вкладені в Австралію й у Великобританію, принесли найбільший прибуток, у доларах у зв'язку з високою прибутковістю валют цих країн. Незважаючи на те, що різниця в обмінному курсі між США і Японією є найбільшою, інвестори, що вклали свої кошти в ієну, отримали би прибуток нижче середнього через низьку прибутковість валюти цієї країни.

З погляду роботи з активами наведені дані вказують на те, що інвестор отримав би найбільший прибуток, якби він працював на ринку акцій США і на ринку облігацій Австралії, хеджуючи при цьому $ США, щоб працювати з австралійським доларом та меншою мірою з британським фунтом. Така стратегія принесла б більш високий прибуток, ніж робота з акціями США без хеджування, хоча на цьому ринку і був виявлений найвищий місцевий прибуток. Це випливає і із середнього стовпця табл. 6, у якому видно, що прибуток у доларах по цим двох активах нижче, ніж прибуток по інших активах.

Коли інвестори порівнюють ефективність своєї діяльності з еталонами ефективності без хеджування, важливими стають курси обміну валют. Хоча рішення по роботі з активами і можуть прийматися в умовах повного хеджування, ті активи за рубежем, що усе-таки не були хеджовані, можуть випробувати на собі вплив коливання курсів валют. Тому результати, отримані конкретним інвестором, можуть досить відрізнятися від еталонних результатів у зв'язку з різним поводженням різних валют.

Крім того, незалежно від хеджування або відсутності хеджування еталонів інвестор може приймати і самостійні рішення щодо потенційного поводження іноземних валют, що можуть розходитися з тими, які випливають з існуючих еталонів. У будь-якому випадку необхідно розуміти, як впливають ринкові доходи і доходи з валюти на загальну ефективність міжнародного портфелю.

Кореляція інвестиційних активів призначена для оцінки статичної залежності між двома часовими рядами, наприклад прибутковості деякого активу і середньої ринкової прибутковості.

Відповідно до теорії ціноутворення на капітальні активи (САРМ), премія за ризик за активом залежить від параметра «бета» (ступеня мінливості активу стосовно ринку), що, у свою чергу, залежить від переміщень цього активу разом з портфелем.

Щоб установити премію за ризик за тим або іншим класом активів, треба оцінити, до якого ступеня взаємозалежні ці параметри. Такою оцінкою є коефіцієнт кореляції. Це статистична міра ступеня кореляції між двома часовими рядами показників, наприклад цінами на акції в США і Мексиці. Коефіцієнт кореляції приймає значення від мінус одиниці, що відображає повну негативну залежність, до плюс одиниці, що означає, що ці ряди абсолютно позитивно залежні. Нульова кореляція означає, що цінові варіації в двох країнах абсолютно не зв'язані. Чим менше коефіцієнт кореляції, тим значніше вигоди від диверсифікованості. Часові ряди цін акцій у різних країнах загалом позитивно корелюються, але коефіцієнт кореляції звичайно значно нижче одиниці.

У зв'язку з тим що ринок акцій США являє собою значну частину світового ринку, коефіцієнт кореляції американського ринку зі світовим порівняно високий.

14.3 Міжнародні інвестиційні компанії

Перші інвестиційні компанії виникли в Англії в 70-х рр. XIX ст. Це були компанії з довірчого керування власністю вкладників — трасти (Investment trust). У США перший взаємний фонд з'явився в Бостоні в 1924 р., але вже в 1940 р. їх був 68; вже в 1988 р. під керуванням фондів знаходилися активи вартістю $900 млрд.

Фонди акумулюють кошти вкладників шляхом випуску і продажу їм власних акцій або паїв. Акумульовані кошти інвестиційні фонди можуть направити тільки на інвестиційну діяльність. Кожний акціонер або пайовик фонду є власником пропорційно своєму внеску частини від загального портфеля. Він володіє пропорційною частиною кожного цінного паперу, що знаходиться в портфелі фонду.

У порівнянні з іншими формами інвестиційні фонди мають ряд характерних відмінних рис.

По-перше, особи, що надають свої грошові кошти інвестиційному посередникові (управляючому), самі несуть ризики, пов'язані з інвестуванням.

По-друге, керуючий поєднує кошта багатьох осіб (як фізичних, так і юридичних), знеособлюючи окремі внески в єдиному грошовому пулі й усредняя тим самим зазначені ризики для учасників колективної інвестиційної схеми.

По-третє, на відміну від ряду традиційних форм інвестування (банки, страхові, компанії, індивідуальні пенсійні рахунки й ін.), схеми інвестиційних фондів не припускають заздалегідь обговорених фіксованих виплат.

По-четверте, інвестор, що бере участь в інвестиційних схемах, обізнаний про напрямки інвестування зібраних кошт і має в зв'язку з цим можливість вибрати ту форму інвестування, що найбільшою мірою відповідає його інвестиційним перевагам

До головних економічних переваг інвестиційних фондів відносяться:

§ ефективність і информационая прозорість

§ диверсифікованість;

§ професійне управління;

§ ліквідність;

§ зручність;

§ податкові пільги

§ регулювання.

В даний час (як уже відзначалося вище) на фінансовому ринку можна виділити кілька основних форм колективного інвестування: внески в комерційні банки, недержавні пенсійні фонди, страхові компанії, інвестиційні фонди. Нижче зазначені форми інвестування зіставляються за переліком найбільш важливих критеріїв:

§ прибутковість — який рівень прибутковості пропонує інвесторам даний

інвестиційний інститут;

§ надійність — наскільки надійні вкладення в даний інвестиційний

інститут;

§ ліквідність — наскільки легко і швидко можуть бути вилучені вкладені

інвестором кошти;

§ інформаційна відкритість — чи має інвестор можливість одержати

повну і достовірну інформацію про використання вкладених ним

коштів і про діяльності даного інвестиційного інституту в цілому;

§ державне регулювання — наскільки повне розроблена нормативна база державного регулювання і наскільки жорстко держава регулює даний інвестиційний інститут

Таблиця 1. Міжнародний ринок капіталу, вільного для інвестицій

(на 31 грудня 1996 р.)

| Ринок | Капіталізація, $млрд | Доля ринку, % |

| Акції США | 7915,3 | 7,5 |

| Японські акції | 3071,0 | 6,8 |

| Інші акції | . 6484,5 | 14,4 |

| Акції ринків, що формуються | 684,0 | 1,5 |

| Облігації США | 9200,0 | 20,4 |

| Доларові облігації | 725,0 | . 1,6 |

| Облігації з високим доходом | 385,0 | 0,9 |

| Японські облігації | 4017,5 | 8,9 |

| Неамериканські облігації | 8524,9 | 18,9 |

| Облігації ринків, які формуються | 598,6 | 1,3 |

| Спекулятивний капітал | 42,7 | 0,1 |

| Нерухомість США | 1732,7 | 3,8 |

| Еквіваленти готівки | 1804,5 | 4,0 |

| Разом: | 45186,0 |

Таблиця 2. Доходи від різних класів активів і стандартні коливання (31 грудня 1969 р.—30 червня 1997 р.)

| Ринок | Доход, % | Коливання, % |

| Акції: Акції США, Неамериканські акції без хеджирования Неамериканські акції з хеджированием | 12,6 2,4 Немає даних | 17,5 17,6 15,9 |

| Облігації: Облігації США Неамериканські облігації без хеджирования Неамериканські облігації з хеджированием | 9,3 11,0 9,8 | 7,2 11,7 5,7 |

| Інші: Нерухомість Спекулятивний капітал Еквіваленти готівки | 8,3 13,8 8,5 | 3,2 29,6 1,7 |

Таблиця 3. Світовий ринок капіталу, вільного для інвестицій (31 грудня 1969 р.)

| Ринок | Доля ринку, % |

| Акції США | 30,7 |

| Еквіваленти готівки | 6,9 |

| Нерухомість США | 11,6 |

| Спекулятивний капітал | 0,1 |

| Неамериканські облігації | 14,3 |

| Японські облігації | 1,3 |

| Облігації США | 21,3 |

| Доларові облігації | 1,0 |

| Інші акції | 11,2 |

| Японські акції | 1,6 |

| Разом: |

Таблиця 4. Найпоширеніші ризики країн

| Ризики | Коментарі |

| Трансферний ризик | Це ризик того, що в якійсь країні будуть запроваджені міри контролю, що не дозволять конвертувати місцеву валюту в іноземну, у результаті чого стане неможлива репатріація коштів в іноземній валюті |

| Політичні ризики | У першу чергу, різноманітні політичні кризи і скандали (Росія, Румунія), страйки і масові хвилювання (Румунія, Албанія), природні лиха і техногенні катастрофи (Перу, Венесуела), воєнні дії і суверенний статус країни (Кувейт, Афганістан), зміни існуючого режиму і санкції світового співтовариства (Куба, Югославія, Ірак, Іран тощо) |

| Правові ризики | Ризики, пов'язані зі змінами в законодавстві і міжурядових угодах в області оподатковування, розподілу продукції, тарифного і нетарифного протекціонізму, митних тарифів і ін. |

| Економічні ризики | До цієї групи ризиків відносяться зміни рівня процентної ставки й інфляції; вони обумовлені також взаємозалежністю економічних систем різних країн |

| Ризики, зв'язані з регулюванням | Різноманітні ризики, зв'язані з вимогами, що пред'являються інвесторам з боку національних регулювальних органів на різних ринках |

| Ризик, зв'язаний з різницею в часових поясах | На ринках з вузькими часовими межами для розрахунків присутній ризик того, що проблема не буде дозволена до настання призначеної дати розрахунків, тобто існує ризик зриву торговельної угоди. Інвестор також підданий ризикові через тривалість часового проміжку між розрахунками за цінні папери в Токіо і розрахунками за валюту в Нью-Йорку, незважаючи на те що фактична дата розрахунків для учасників угоди, що знаходяться в різних частинах світу, буде такою самою. |

| Культурно-мовні проблеми | Без запровадження стандартних форматів інструкції зі здійснення розрахунків будуть відрізнятися від компанії до компанії і від країни до країни. Якщо до цього додати мовні відмінності, то підсумком стане висока імовірність неурегульованих торговельних угод в усьому світі. Стандартизація форматів і типів повідомлень допомагає зменшити труднощі, що виникають в процесі розрахунків |

| Ризик зміни ринкових цін | Зміна ринкових цін, коли ціни на момент виконання угоди відрізняються від цін на момент кінцевих розрахунків. Вона також називається позиційним ризиком, якщо відноситься до довгої або короткої позиції |

| Ризик, зв'язаний з бізнесом | Низький рівень послуг, нестача сучасних технічних рішень, великі витрати на інфраструктуру і відсутність необхідного рівня контрагентів. Усі ці проблеми можуть привести до втрат клієнтів і скорочення бізнесу |

| Операційний ризик | Виникає через помилки персоналу, організаційні недоліки, затримки, шахрайство, відмову систем, неефективні плани на випадок надзвичайних подій, стихійні лиха або тероризм, а також невиконання зобов'язань третіми сторонами |

| Ризик, зв'язаний зі стороною по угоді | Одна сторона буде не в змозі або не побажає виконати торговельний контракт. Ризик того, що сторона-учасниця угоди (а) не поставить цінні папери або не повністю виплатить готівкові кошти в призначену дату, коли інша половина угоди уже виконана, або (б) почне процедуру ліквідації або банкрутства. Один зі шляхів усунення цього ризику — це наявність клірингового агента |

| Ризик постачання цінних паперів | Постачання сертифікатів цінних паперів може бути здійснено з затримкою в силу наступних причин: • для процесу реєстрації сертифікатів по попередніх придбаннях можуть знадобитися час до декількох тижнів, і це може обумовити затримку по розрахунках за продаж; • зареєстровані сертифікати можуть бути загублені, і знадобиться час для їхньої заміни, а також додаткові витрати, спрямовані на те, щоб компанія-емітент не понесла збитки в зв'язку з затримкою постачань оригіналів сертифікатів. Сертифікати на пред'явника, так само як і готівка, підлягають заміні через їхню втрату або крадіжку. Фізичне постачання з однієї країни в іншу забирає час, страховка досить дорога, і, крім того, є присутнім ризик втрати або крадіжки |

| Ризик, зв'язаний з оплатою готівкою | Ефективна передача готівкових коштів сама по собі не являє значної проблеми; суть питання полягає у тому, наскільки і як оплата зв'язана з відповідною угодою по цінних паперах. Ризик того, що інша сторона-учасниця угоди не виконає її умови, у значній мірі зменшується, якщо розрахунки по всіх угодах здійснюються на основі способу «постачання проти оплати», при якому пересування цінних паперів і відповідні оплати наявними відбуваються в те саме час і взаємний залежні друг від друга з погляду їхнього завершення. Іншими словами, постачання не буде зроблена доти, поки (і якщо) не будуть сплачені готівкові кошти,(і навпаки) |

| Ризик обмеження прав інвесторів | Недолік ясної і точної інформації про ринки утрудняє захист прав клієнтів і одержання доходів через корпоративні дії |

| Ризик ліквідності | Ризик того, що розрахунок, який обов'язково має відбутися в призначений день, буде проведений не в цей день, а в деякий невизначений день у майбутньому |

| Ризик розрахунків | Сторона не виконає свої зобов'язання перед сторонами-учасницями угоди або перед розрахунковим агентом з однієї або більш поставки, з одного або більше платежів |

| • Виникаючі ринки, як правило, можуть ефективно переробляти ті обсяги, що по місцевих масштабах вважаються нормальними. Однак як тільки ринок стає популярним серед іноземних інвесторів, обсяги торгівлі різко зростають до таких розмірів, справитися з якими стає майже неможливо. Становище ускладнюється в тих випадках, коли ті ж самі інвестори намагаються одержати короткочасну вигоду шляхом масованих продажів • Реєстрація акцій може перетворитися в проблему в країнах, де реєстр акцій ведеться самими компаніями, а не компаніями, що спеціалізуються на реєстрації. Більш того, ці компанії можуть розташовуватися на віддалені від ринку, що також збільшує час на видачу нового сертифіката Встановлення (або зміна) мінімальної кількості акцій по угоді (лот) може звести здатність ринку до проведення розрахунків до нуля Існують ринки, де не так просто визначити період розрахунків. Можуть навіть існувати два розрахункових цикли: один для розрахунків між прямими учасниками (брокерами) і іншою для розрахунків між прямими учасниками і непрямими учасниками (інституціональними інвесторами). В інших випадках розрахунки по постачанню цінних паперів продавцем можуть бути здійснені в один день, а розрахунки по відповідній покупці — в інший • Операції на багатьох ринках не ведуться за принципом постачання проти платежу, і, таким чином, інвестори можуть піддавати себе рядові зв'язаних з цим ризиків Позичання цінних паперів у загальному і цілому не практикується на виникаючих ринках, головним чином через існуючі заборони на «короткі» продажі |

Таблиця 6. Доходи на світовому ринку облігацій (30.06.87-30.06.97)

| Ринок | Прибуток у місцевій валюті | Прибуток від обмінного курсу $ | Доларовий прибуток | Премія від прибутку в місцевій валюті | Прибуток наявними, $ |

| Ринки акцій: | |||||

| Австралія | 8,51 | 0,39 | 8,90 | -1,34 | 10,24 |

| Канада | 7,99 | -0,35 | 7,64 | -0,17 | 7,47 |

| Німеччина | 9,61 | 0,47 | 10,07 | 3,33 | 6,74 |

| Японія | -1,63 | 2,49 | 0,86 | -5,44 | 6,30 |

| Великобританія | 10,73 | 0,30 | 11,03 | 1,62 | 9,41 |

| США | 13,95 | 0,00. | 13,95 | 7,83 | 6,12 |

| Світовий індекс | 8,62 | 0,78 | 9,40 | 2,567 | 6,84 |

| Акції | |||||

| Ринки облігацій: | |||||

| Австралія | 12,39 | 0,39 | 12,78 | 2,54 | 10,24 |

| Канада | 10,24 | -0,35 | 9,88 | 2,41 | 7,47 |

| Німеччина | 7,12 | 0,47 | 7,58 | 0,85 | 6,74 |

| Японія | 5,93 | 2,49 | 8,42 | 2,12 | 6,30 |

| Великобританія | 9,92 | 0,30 | 10,23 | 0,82 | 9,41 |

| США | 8,12 | 0,00 | 8,12 | 2,00 | 6,12 |

| Світовий індекс | 8,31 | 0,20 | 8,51 | 2,02 | 6,49 |

| облігацій |

Таблиця 7. Доходи по акціях у місцевій валюті і різниця в прибутку по акціях (30 червня1987р.— 30 червня 1997 р.)

| Ринок | Доходи по акціях у місцевій валюті, % | Різниця в прибутку по акціях, % |

| США | 14,6 | 8,2 |

| Великобританія | 11,4 | 2,6 |

| Німеччина | 9,8 | 3,7 |

| Австралія | 9,2 | 0,4 |

| Канада. | 7,7 | -1,3 |

| Японія | -2,5 | -5,8 |

| Середнє значення | 9,2 | 3,7 |

Таблиця 8. Доходи по облігаціям у місцевій валюті та різниця у прибутку по облігаціям

| Ринок | Доходи по облігаціях у місцевій валюті, % | Різниця в прибутку по облігаціях, % |

| США Великобританія Німеччина Австралія Канада Японія Середнє значення | 11,7 9,5 7,6 11,7 10,2 5,6 8,3 | 1,9 0,6 0,7 2,4 2,3 2,1 2,0 |

Таблиця 9 Щорічна зміна обмінного курсу долара і наявний доход у $ США (30 червня 1987 р.—30 червня 1997 р.)

| Щорічна зміна | Наявний доход | |

| Ринок | обмінного курсу $, % | у$США, % |

| США | - | 6,2 |

| Великобританія | 0,3 | 9,5 |

| Німеччина | 0,5 | 7,6 |

| Австралія | 0,4 | 10,1 |

| Канада | -0,4 | 7,9 |

| Японія | 2,8 | 6,3 |

| Середнє | 0,76 | 7,6 |

| значення |

Таблиця 10. Сумарна вартість активів фінансових посередників на кінець року.

| Фінансові посередники | Сумарна вартість активів на кінець року, у $ млрд | |||

| 1945 р. | 1970 р. | 1980 р. | 1984 р. | |

| Комерційні банки | 160,3 | 576,2 | 1702,7 | 2275,8 |

| Позикові та ощадні асоціації | 8,7 | 176,2 | 629,8 | 902,4 |

| Страхові компанії | 44,8 | 207,3 | 476,2 | 717,5 |

| Ощадні банки | 17,0 | 79,0 | 171,6 | 288,1 |

| Фінансові компанії | 4,4 | 64,0 | 180,1 | 287,9 |

| Інвестиційні компанії | 1,3 | 47,6 | 58,4 | 137,1 |

| Кредитні організації | 0,4 | 18,0 | 71,7 | 115,9 |

| Приватні пенсійні фонди | 2,8 | 110,4 | 264,8 | 436,2 |

| Взаємні фонди | - | - | 74,4 | 213,5 |

| Усього | 242,2 | 1339,0 | 3830,1 | 5722,7 |

ЛЕКЦІЯ 15. УПРАВЛІННЯ ЛЮДСЬКИМИ РЕСУРСАМИ ТА ЕТИКА У МІЖНАРОДНОМУ БІЗНЕСІ

15.1. Питання управління персоналом міжнародної фірми

15.2. Стимулювання персоналу міжнародної фірми

15.3. Етика в міжнародному бізнесі

Література: Международный менеджмент. Учебное пособие/ Под редакцией проф.С.Э.Пивоварова. - СПб.: Питер, 2002. – С. 492-508.

15.1. Питання управління персоналом міжнародної фірми

У системі міжнародного менеджменту виділяють п'ять варіантів «фірмових» підходів міжнародної компанії до формування культури і кадрової політики:

1) домінуючий стиль штаб-квартири і перенесення його елементів на філії;

2) пристосування до умов країни перебування (домінують так називані «домашні» підходи);

3) «сплав» (відбувається своєрідний синтез різних управлінських і

культурних аспектів діяльності штаб-квартири і філій);

4) універсалізм (установлюється якийсь нейтральний стиль,

прийнятий різними культурами);

5) комбінований підхід (являє собою сполучення всіх перерахованих

вище підходів стосовно до регіональних або глобальних умов

діяльності міжнародної фірми).

Існує значна кількість факторів, що відрізняють управління у своїй країні («домашній» варіант УП) від міжнародного:

1. Культурні фактори. Існуючі культурні фактори й етнічні

проблеми різних країн накладають відбиток на дії персоналу

міжнародних фірм.

2. Економічні фактори. Розходження в економічних системах багато в чому

визначають характер залучення і використання робочої сили в закордонних операціях міжнародних фірм.

3. Стиль і практика керування. Різні погляди на стилі керування в

різних країнах можуть привести до конфліктів між персоналом штаб-

квартири фірми і її закордонних філій. З іншого боку, знання національних особливостей керування персоналом дозволяє керівництву міжнародної фірми переносити позитивний досвід в інші країни.

4. Відмінності ринків праці і фактори трудових витрат. Особливості структури робочої сили і витрат на неї існують у всіх країнах. Розходження в

трудових витратах можуть стати джерелом постійних конфліктів або,

навпаки, забезпечити міжнародній фірмі перевага в глобальному

масштабі.

5. Проблеми переміщення робочої сили. При переміщенні робочої сили в

інші країни перед людьми виникають правові, економічні, фізичні та культурні бар'єри. Для їхнього подолання міжнародним фірмам доводиться розробляти власні методики набору, орієнтації

і стимулювання працівників.

6. Фактори відносин у промисловості. Відносини в промисловості (особливо відносини між робітниками, профспілками і підприємцями) мають істотні відмінності в різних країнах та впливають на практику УП.

7. Національна орієнтація. Персонал філій або місцевих відділень міжнародної фірми може робити головний акцент не на глобальні, а на національні інтереси.

8. Фактори контролю. Територіальна віддаленість та специфічні риси закордонної діяльності ускладнюють контроль над персоналом міжнародної фірми.

Крім того, міжнародне управління персоналом характеризується більш різнорідними функціями; високим ступенем залучення менеджерів у повсякденне життя персоналу; диференційованим підходом до підготовки менеджерів і більш значним впливом зовнішніх факторів. Зусилля та робочий час «домашнього» й міжнародного відділів управління персоналом розподіляються за 8 видами діяльності:

¨ планування персоналу;

¨ встановлення заробітної плати та системи стимулювання персоналу;

¨ орієнтація персоналу;

¨ підготовка і розвиток персоналу;

¨ трудові відносини;

¨ питання безпеки;

¨ кадрова політика;

¨ створення можливостей для просування персоналу.

Об'єктивно процес добору персоналу для закордонних операцій повинний зводитися до пошуку найбільш кваліфікованих кандидатів для кожної позиції. Однак, за даними дослідників, найбільш істотний вплив на прийняття подібних рішень робить позиція топ-менеджменту міжнародної фірми стосовно національності менеджерів у країні перебування. Існує 4 основних підходи до добору персоналу, що використовують МНК.

1. Етноцентризм. Управлінський персонал на всі ключові позиції, як

будинку, так і за кордоном, підбирається з числа «домашніх» керівників.

Цей підхід використовується у фірмах з високою централізацією управління;

2. Поліцентризм. Призначення на керівні посади за кордоном у країні

перебування представників національностей цієї країни. Цей підхід базується на довірі до місцевих керівників та кращому розумінні ними місцевих ринків, людей і політики уряду країни перебування;

3. Регіоноцентризм. У рамках цього підходу передбачається, що глобальні

ринки повинні керуватися регіонально, і призначення на ключові посади

визначається специфікою регіону. Підхід застосовується, коли товари

фірми продаються по усім світі без змін і лише маркетинг учиты

вает культурні розходження країн або регіонів;

4. Геоцентризм. Відповідно до цього підходу, призначення на ключові посади визначається кваліфікацією працівника та не залежить від національності,

культури, оточення. При цьому керування персоналом, виробництво,

маркетинг, розподіл ресурсів здійснюються на глобальній основі.

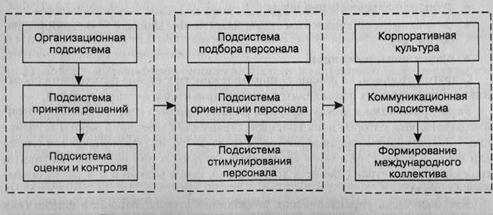

Місце підсистем УП у системі керування міжнародною фірмою здійснюється на основі організаційної підсистеми, підсистеми прийняття рішень, підсистеми оцінки і контролю. Підсистеми УЛР включають 3 основних елементи: підсистему підбора персоналу, орієнтації персоналу та стимулювання персоналу. Як додаткові елементи виступають корпоративна культура, комунікаційна підсистема (що виходить за рамки УЛР) і як спеціальний блок задач — формування міжнародного колективу. Створення, розвиток і перетворення міжнародного колективу являє собою самостійний блок задач, що стоять перед службою УП міжнародної фірми.

Міжнародний колектив (МК) - група людей у складі організації або організація в цілому, персонал якої складається з представників різних країн. Типовий приклад МК - філія міжнародної фірми за кордоном.

Основні принципи організації МК:

1. Утворення первісного ядра групи, навколо якого формується

колектив.

2. Компліментарність. Члени колективу доповнюють один одного.

3. Пропорційність. У МК можуть бути представлені співробітники з різних країн, рівнів управління і структур міжнародної фірми.

4. Культурна та психологічна сумісність членів МК.

Процес формування МК представлений на рис. 1.

|

Рішення про створення МК приймається вищим керівництвом фірми й у більшості випадків документується: запускається складний механізм організації і кадрового наповнення нової структури. Керівництво повинне також визначити роль і місце МК у структурі міжнародної фірми. Від цього рішення залежать призначення менеджерів і фахівців з числа експатріантів, громадян країни перебування і третіх країн.

Цілі та задачі, зони відповідальності та формування локальної системи винагороди представляють один ланцюжок рішень зі створення МК. Інший ланцюжок включає: визначення структури (відповідно вибір форми й уточнення розміру МК), підбор персоналу й орієнтацію співробітників.

Випробувальне функціонування і/або іспит колективу проводиться в разі потреби і триває від одного до восьми тижнів. Після цього керівництво міжнародної фірми здійснює оцінку дій МК і проводить необхідні коригувальні заходи.

У практиці міжнародного управління людськими ресурсами виділяють 4 категорії працівників для іноземних операцій за фаховими ознаками:

§ Вищі керівники (chief executive officers);

§ Функціональні спеціалісти;

§ Спеціалісти по кризовим ситуаціям (trouble shooters — «аварійні працівники»);

§ Оперативні співробітники.

З іншої сторони, за ознакою приналежності до країни розміщення робітники міжнародних фірм поділяються на експатріантів і місцевих мешканців (громадян, резидентів).

Експатріантами у міжнародном бізнесі прийнято називати робітників, що мають відрядження і залишають свою країну для тривалої роботи за кордоном. Експатріанти поділяються на громадян країни походження (громадян країни, у якій розташована «материнська» фірма чи її штаб-квартира) та громадян третіх країн (всіх інших країн, крім рідної і тієї, де розміщена філія фірми).

Більша частина управлінських посад у міжнародній фірмі зайнята (як вдома, так і за кордоном) місцевими громадянами, а не експатріантами. Це зумовлено низкою наступних чинників:

1. Обмеженою мобільністю експатріантів.

2. Місцеві управлінські кадри можуть краще розуміти місцеві умови, ніж експатріанти.

3. Управлінський персонал з місцевих кадрів може сприяти збільшенню збуту і розвитку більш високої свідомості співробітників.

4. Стимулами для місцевого персоналу. Якщо на найвищі керівні посади у організації будуть призначатися тільки експатріанти, можуть виникнути проблеми при найманні працівників.

5. Довгостроковими цілями. Експатріанти можуть бути орієнтовані на більш короткострокові цілі ніж місцеві кадри.

6. Відсутністю необхідності у адаптації персоналу.

Незважаючи на те, що керівники-експатріанти складають меншість у загальній кількості керівників міжнародних фірм, є істотні причини використання праці експатріантів:

1. Технічна компетенція. У країнах, що розвиваються, спостерігається дефіцит кадрів з технічною підготовкою, тому використання експатріантів надає переваги при впровадженні нових товарів чи методів виробництва.

2. Підвищення кваліфікації керівників. Знайомство з досвідом інших країн розширює горизонти керівника.

3. Контроль. Керівники і спеціалісти, відряджені з головного офісу, краще за місцевих працівників володіють стратегією і тактикою розвитку ТНК. Навпаки, люди з місцевих філій, відряджені до штаб-квартири компанії. Починають краще розуміти цілі і методи роботи ТНК.

Після повернення з відрядження у експатріантів можуть виникати проблеми, пов’язані з реадаптацією:

1) Проблеми фінансового характеру.

2) Реадаптація до умов роботи у своїй компанії.

3) Прилаштування до життя на батьківщині.

Кадри третіх країн у окремих випадках володіють кращими технічними і особистими навичками роботи у нових умовах, ніж експатріанти і місцеві мешканці.

Майже завжди при закордонних відрядженнях використовуються 7 основних критеріїв для менеджерів базової країни:

1. Технічні і управлінські навички. Оцінка навичок здійснюється на основі минулих досягнень менеджера.

2. Мотиви і прагнення. Ідеальний кандидат має бути особисто зацікавлений у країні перебування, а фінансові стимули мають бути другорядними для нього.

3. Соціальні навички – здатність взаємодіяти з людьми, встановлювати контакти, знати норми спілкування і формувати ефективну систему взаємодії на професійному і соціальному рівні.

4. Дипломатичні навички.

5. Зрілість і стабільність.

6. Сімейні фактори.

7. Інші фактори (стать, вік, здоров’я тощо).).

В якості додаткових критеріїв при відборі персоналу для закордонного відрядження використовують наступні:

1. Адаптивність.

2. Сприйняття культури іншої країни.

3. Компетентність у сфері досліджень.

4. Здоров’я

5. Схильність до вивчення іноземних мов.

6. Стійкість до перевантажень і здатність працювати у екстремальних умовах.

7. Досвід роботи за кордоном.

15.2. Стимулювання персоналу міжнародної фірми

У системі УЛР міжнародної фірми підсистема стимулювання відіграє важливу роль. Існують різні проблеми визначення факторів мотивації, культурних традицій, особливостей країни. В основу підсистеми стимулювання покладені наступні принципи:

- Системність

- Адаптивність

- Комплектність

- Результативність

- Врахування національних особливостей

Політика міжнародної фірми базується на універсальному підході до управління персонгалом у розвинутих країнах. Основні відмінності у підходах до управління персоналом у США і Японії представлені у табл. 1.

Таблиця.1. Моделі управління людськими ресурсами

| Підхід | Американські организации | Японські організації |

| «Людський капітал» | Незначні вкладення у освіту Навчання конкретним навичкам Формалізована оцінка | Великі вкладення у освіту Загальне навчання Неформалізована оцінка |

| «Ринок праці» | Зовнішні фактори на першому місці Короткостроковий найм Спеціалізована «службова драбина» кар’єрного зростання | Внутрішні фактори першочергові Довгостроковий найм Песпеціалізоване кар’єрне зростання |

| «Відданість організації» | Прямі контракти по найму Зовнішні стимули Індивідуальні робочі завдання | Психологічні контракти Внутрішні стимули Групова орієнтація у роботі |

Практика оплати праці безпосередньо впливає на конкурентні переваги фірми у локальному і глобальному масштабах, причому розмір оплати праці визначається наступними факторами:

§ вкладеними у бізнес коштами;

§ попитом і пропозицією професій у регіоні;

§ вартістю життя;

§ законодавством країни;

§ особливістю відносин «роботодавець-робітник-профспілка».

Форми стимулювання персоналу поділяються на групи:

1. Основна матеріальна винагорода розглядається як базисна для будь-якої країни і умов роботи

2. Компенсації — специфічний набір інструментів стимулювання працівників у міжнародній фірмі, особливо для експатріантів

3. Нематеріальне стимулювання (подяки, нагороди, заохочення, нова робота, дострокове просування тощо)

4. Змішане стимулювання використовує комбіновані (матеріальні і нематеріальні форми) і є додатком до основного стимулювання і компенсаціям.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 492; Нарушение авторских прав?; Мы поможем в написании вашей работы!