КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Суть аудиту, його мета і завдання

|

|

|

|

Робота підприємств і організацій в умовах ринкових відносин та конкурентної боротьби зумовлює появу нової форми незалежного контролю - аудиту. Необхідність у послугах аудитора виникла з таких причин:

- потреба акціонерів, страхових компаній, банків та інших користувачів у об'єктивній і достовірній інформації про фінансово-господарський стан того чи іншого суб'єкта господарювання;

- залежність наслідків прийняття рішень користувачами інформації (власниками, інвесторами, кредиторами та ін.) від якості отриманої інформації;

- необхідність спеціальних знань та навиків для перевірки інформації;

- можливість надання менеджерами недостовірної інформації власникам, акціонерам, кредиторам та іншим користувачам;

- відсутність у користувачів інформації доступу для оцінки її якості.

Найпоширенішим є обов'язковий аудит фінансової звітності щодо підтвердження її достовірності. Проте практика роботи зарубіжних і вітчизняних аудиторів (аудиторських фірм) засвідчує, що аудитори підтверджують не тільки достовірність фінансової звітності, а й надають різноманітні послуги. Так, аудиторські фірми на замовлення суб'єктів господарської діяльності виконують аналіз бухгалтерської (фінансової) звітності, постановку і відновлення бухгалтерського обліку, погоджені процедури з приватизації державного майна, консультації з випуску акцій і підтвердження при цьому звітності, консультації з бухгалтерського обліку і фінансово-правових питань, менеджменту та маркетингу, податкової політики тощо.

Для теорії і практики розвитку аудиту важливо правильно визначити термін "аудит", що враховувало б його мету і завдання, сферу діяльності та його різновиди.

У зарубіжній і вітчизняній економічній літературі, МСА та чинних законодавчих актах України немає єдиного підходу стосовно визначення терміну "аудит". Так, МСА поняття аудит характеризують як незалежну перевірку фінансових звітів або віднесеної до них фінансової інформації об'єкта незалежно від того, дає прибуток або ні, його розмірів і форми організації, коли така перевірка здійснюється з метою висловлення подальшої думки.

КМПА, який діяв з 1976 р. до 1991 р. у Великобританії як об'єднання представників основних професійних бухгалтерських організацій, пропонує визначення аудиту як незалежний розгляд спеціально призначеним аудитором фінансових звітів підприємств і висловлення думки про них за умови дотримання правил, визначених законом.

Ширше тлумачення ролі та місця аудиту в системі економічних відносин дає Комітет американської бухгалтерської асоціації з основних концепцій обліку, утворений 1971 р., який стверджує, що аудит — це системний процес отримання й оцінки об'єктивних даних про економічні дії та події, який встановлює рівень їх відповідальності визначеному критерію і дає результати зацікавленим користувачам.

Серед зарубіжних економістів популярна думка про те, що аудит - це процес зменшення до прийнятного рівня інформаційного ризику для користувачів фінансових звітів. За основу цього визначення взято зменшення інформаційного ризику. Важливою причиною такого підходу до визначення суті аудиту є розвиток аудиту в зарубіжних країнах, зокрема поява нової концепції аудиту, що ґрунтується на ризику. На нашу думку, таке визначення хибне тому, що аудит, підтверджуючий чи системно орієнтований, є теж аудитом. Принципові підходи щодо процедур аудиту не можуть змінювати поняття аудиту, а лише його методику.

Аналізуючи вітчизняну економічну літературу і літературу країн СНД, можна помітити, що низка економістів ототожнює аудит з ревізією. Це ототожнення ґрунтується на наявності загальних рис і елементів у їх організації та методології. Оскільки існують принципові відмінності в меті, здійсненні, розв'язанні ними завдань, суб'єктах, видах контрольної інформації, її обробці та реалізації, то такий підхід не можна вважати правильним.

У МСА виділяють поняття зовнішній і внутрішній аудит, фінансовий і управлінський (операційний). Названі види аудиту мають різну мету і завдання.

Зовнішній аудит здійснюють незалежні аудитори (аудиторські фірми), зі сертифікатом аудитора, що дає їм право займатися аудиторською діяльністю. З 2001 р. в Україні ліцензування відмінено, а аудиторські фірми підлягають реєстрації в АПУ.

Внутрішній аудит виконують штатні працівники підприємства з метою надання допомоги керівництву в прийнятті управлінських рішень. У перелік функціональних обов'язків внутрішнього аудитора входять: перевірка фінансової звітності, обліку, первинних документів щодо фінансово-господарської діяльності суб'єктів господарювання; перевірка системи внутрішнього контролю за використанням матеріальних, трудових і фінансових ресурсів, оцінка економічної ефективності господарських операцій; складання і перевірка виконання бізнес-планів тощо.

Поділ обліку на фінансовий і управлінський відповідно породжує різновидність аудиту: фінансовий і управлінський (операційний). Управлінський аудит є різновидністю внутрішнього аудиту і здійснюється з метою розробки рекомендацій щодо економії та ефективного використання ресурсів для досягнення кінцевого фінансового результату господарської діяльності підприємства, вдосконалення чинної системи обліку і контролю за процесами виробництва.

Для правильного тлумачення аудиту його слід відрізняти від поняття "аудиторська діяльність". У ст. З Закону України "Про аудиторську діяльність" зазначено, що аудиторська діяльність охоплює організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудит) та надання інших аудиторських послуг.

Сказане наводить на думку про те, що намагання низки економістів у зміст терміну "аудит" вводити мету і завдання різних видів аудиту (зовнішній, внутрішній, фінансовий, управлінський тощо), а також окремих елементів, притаманних терміну "аудиторська діяльність", помилкове. Потрібно чіткіше вирізняти аудит і ревізію та інші форми контролю. Конкретизувати мету, завдання функції, притаманні окремим видам аудиту, слід у визначеннях: "аудит зовнішній", "аудит внутрішній", "аудит фінансовий", "аудит управлінський".

Існує суттєва різниця між загальним визначенням суті аудиту як форми економічного контролю і визначеннями понять конкретних видів аудиту. Розглядаючи аудит як загальне поняття, характерне для всіх видів цієї форми контролю, можна дати таке визначення:

Аудит — це процес, за допомогою якого компетентний працівник збирає і накопичує дані про господарські явища і факти з метою їх об'єктивної кількісної та якісної оцінки, визначення відповідності встановленим критеріям і надання зацікавленим користувачам достовірної інформації про об'єкти дослідження.

Закон України "Про аудиторську діяльність" дає таке визначення поняття аудиту, де зазначається, що аудит - це перевірка даних бухгалтерського обліку, і показників фінансової звітності суб'єкта господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень П(с)БО або інших правил (внутрішніх положень суб’єктів господарювання) згідно з вимогами користувачів.

Незважаючи на різні підходи українських і зарубіжних економістів щодо визначення аудиту і його видів, існують однакові їх погляди стосовно того, що за основу визначень цих понять доцільно брати об'єкти аудиту, мету і завдання.

Аналіз спеціальної наукової літератури засвідчує, що серед вітчизняних і зарубіжних економістів спостерігаються різні думки щодо визначення мети і завдань аудиту. Економісти зупиняються переважно на конкретних завданнях аудиту, які здебільшого збігаються з функціональними обов'язками аудиторів (аудиторських фірм). Водночас мало звертається уваги на стратегічні завдання аудиту. Адже визначення стратегічних завдань аудиту необхідне для розуміння суспільно-економічної потреби існування аудиту в умовах ринкової економіки.

Завдання аудиторського контролю поділяються на окремі та загальні. Розв'язання окремих завдань стосується перевірки однієї зі сторін господарської діяльності (використання сировини у виробництві, випуск продукції та її собівартість, збереження цінностей), а загальні на всю господарську діяльність суб'єкта господарювання зі встановленням рентабельності, конкурентоспроможності продукції, прибутковості підприємства.

Незалежно від підходу до аудиторської перевірки, особливостей використання аудиторських процедур, окрім основних завдань, аудитори зобов'язані виконувати функціональні завдання. До таких завдань належать: коригування, оперативного контролю, стратегічні.

Завдання коригування передбачає надання аудитором керівництву підприємства (замовнику) тих чи інших вказівок і рекомендацій про можливе виправлення виявлених суттєвих помилок у системі бухгалтерського обліку і звітності.

Завдання оперативного контролю вирішуються аудитором у тих випадках, коли він співпрацює з суб'єктом перевірки впродовж тривалого часу на основі довгострокового договору. При цьому аудитор має змогу здійснювати перманентну (безперервну) аудиторську перевірку підприємства-замовника протягом всього контрольованого звітного періоду.

Стратегічні завдання здебільшого виникають у процесі надання супутніх аудиторських послуг. До стратегічних завдань аудитора належать проведення стратегічного аналізу, складання фінансових прогнозів, визначення стратегії та перспектив розвитку підприємства.

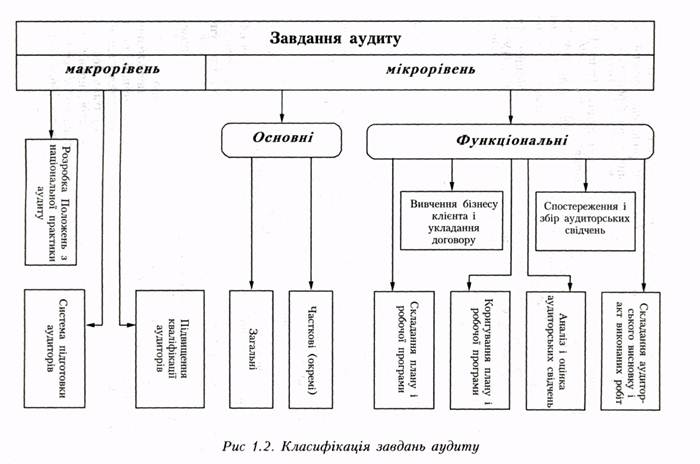

Роль аудиту можна окремо розглядати на макро- і мікроекономічному рівнях. На макроекономічному рівні аудит виступає як одна із організаційних форм контролю і розв'язує стратегічні завдання. На мікроекономічному рівні результати діяльності аудиторів (аудиторських фірм) становлять невід'ємну частину інформаційного забезпечення управління суб'єктами господарської діяльності. Отже, завдання аудиту доцільно розглядати як на рівні економічної системи країни загалом, так і на рівні окремих господарських структур.

У запропонованій нами класифікації завдань аудиту (рис. 1.2)

на макрорівні доцільно виділити такі завдання:

- розробка Положення з національної практики аудиту;

- система підготовки аудиторів;

- підвищення кваліфікації аудиторів тощо.

Успішне виконання завдань аудитом на макрорівні залежить від налагодженої роботи Спілки аудиторів України (САУ), АПУ та вузівської підготовки майбутніх аудиторів.

До загальних завдань аудиту доцільно відносити:

- розробку внутрішньофірмових нормативів аудиту;

- складання робочих документів аудитора;

- розробку типового плану і програми аудиту;

- складання тестів системи внутрішнього контролю, залишків на рахунках бухгалтерського обліку.

Часткові завдання аудиту залежать від виду аудиторських послуг. При здійсненні аудиту фінансової звітності до них можна віднести:

- вивчення статуту, установчої угоди й інших документів, що засвідчують правове поле діяльності суб'єкта перевірки;

- ознайомлення з бізнесом клієнта, зі системою господарювання й управління;

- оцінку ефективності системи внутрішнього контролю;

- контроль здійснення господарських операцій процесів постачання, виробництва, реалізації, інвестування;

- встановлення повноти відображення всіх господарських та фінансових операцій підприємства у бухгалтерському обліку;

- перевірку реальності розрахунків із постачальниками і покупцями;

- встановлення достовірності розрахунків із бюджетом і позабюджетними фондами;

- реальність визначення фінансових результатів тощо.

Крім перевірки системи бухгалтерського обліку і підтвердження реальності та достовірності фінансової звітності, як зовнішні, так і внутрішні аудитори виконують різноманітні послуги: аналіз системи обліку і внутрішнього контролю, консультації з питань менеджменту, маркетингу й оподаткування, розробку проектів управлінських рішень, проведення оперативного, ретроспективного і стратегічного аналізу, розробку фінансових прогнозів, аналіз фінансового стану та ін.

У кожному конкретному випадку, зауважуючи характер тієї чи іншої аудиторської послуги, буде визначатися те чи інше завдання. Наприклад, в аналізі фінансового стану підприємства основними частковими завданнями аудитора (аудиторської фірми) будуть: оцінка реальності та достовірності статей балансу й інших форм фінансової звітності, визначення показників ліквідності, економічної активності, заборгованості, прибутковості, використання акціонерного капіталу. Наступним завданням є здійснення порівняльного аналізу з показниками попередніх років, інших аналогічних підприємств або середньогалузевими тощо.

При наданні послуг з питань оподаткування основними завданнями аудиту будуть: вивчення чинної нормативно-правової бази з того чи іншого питання, оцінка системи внутрішнього контролю і виявлення порушень, надання консультації з приводу виправлення допущених у системі обліку і звітності помилок та інших порушень чинного законодавства. Отже, конкретні завдання аудиту найбільшою мірою визначаються характером наданих послуг і конкретизуються у договорі про виконання тих чи інших робіт аудиторськими службами. До чинників, що визначають мету і завдання аудиту, належить підхід до аудиту (еволюція методології аудиту). На ранніх стадіях розвитку аудиту (підтверджувальний аудит) основною процедурою дослідження було підтвердження записів у системі обліку шляхом суцільної перевірки.

З розвитком аудиту орієнтація аудиторів змістилася на користь вибіркової перевірки на підставі результатів оцінки системи внутрішнього контролю й оцінки аудиторського ризику. Для підтвердження попередньо визначеного рівня аудиторського ризику аудитори стали використовувати тести системи внутрішнього контролю, залишків на рахунках бухгалтерського обліку.

В економічній літературі більшість вчених виділяє три етапи розвитку аудиту: підтверджувальний, системно-орієнтований, ризико-орієнтований.

В умовах підтверджувального аудиту основною метою і завданням аудиторської перевірки є попередження і виявлення помилок, зловживань і шахрайства. При системному або ризико-орієнтованому аудиті основною метою перевірки є підтвердження достовірності фінансової звітності.

Отже, на основі вивчення джерел наукової спеціальної літератури, аналізу чинних міжнародних стандартів аудиту та практичного досвіду українських і закордонних аудиторських фірм можна дійти висновку, що на мету і завдання аудиту (аудиторських послуг) впливають такі чинники: види аудиту та аудиторських послуг, зміст договору на аудиторську перевірку, підходи до аудиту (еволюція його розвитку).

Функціональні завдання аудиту тісно пов'язані з функціональними обов'язками. Зі зміною виду аудиторських послуг і етапів аудиторського процесу змінюються функціональні завдання. У процесі аудиту фінансової звітності ці завдання такі:

- вивчення бізнесу клієнта й укладання договору на аудиторську перевірку;

- розробка плану і робочої програми перевірки;

- дослідження та збір аудиторських доказів;

- аналіз і оцінка аудиторських доказів;

- коригування плану та робочої програми;

- складання аудиторського висновку й акту виконання робіт.

Отже, аудит в Україні стає однією з важливих галузей науки і практики. Він значно розширює і якісно поліпшує традиційні форми контролю. З розвитком ринкової інфраструктури зростає потреба в об'єктивній кількісній та якісній оцінці господарських явищ і фактів при визначенні їх відповідності встановленим критеріям надання зацікавленим користувачам достовірної інформації про об'єкти господарської діяльності підприємства. В цьому вбачається основна мета аудиту.

|

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 2262; Нарушение авторских прав?; Мы поможем в написании вашей работы!