КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Метод аудиту

|

|

|

|

Класифікація об'єктів аудиту

| Ознака класифікації | Види об'єктів аудиторського контролю | |

| 1. | Вид | 1.1. Ресурси 1.2. Господарські процеси 1.3. Активи, зобов'язання, капітал 1.4. Методи і функції управління 1.5. Організаційні форми управління |

| 2. | Складність об'єктів | 2.1. Прості 2.2. Складні |

| 3. | Відношення до сфери діяльності | 3.1. Сфери матеріально-технічного постачання 3.2. Сфери виробництва 3.3. Сфери збуту |

| 4. | Відношення до часу | 4.1. Об'єкти, стан яких оцінюється в минулому часі 4.2. Об'єкти, стан яких оцінюється в теперішньому часі 4.3. Об'єкти, стан яких оцінюється в майбутньому часі |

| 5. | Характер оцінки стану об'єктів | 5.1. Підлягають вартісній оцінці 5.2. Підлягають кількісній оцінці 5.3. Підлягають кількісно-вартісній оцінці |

| б. | Тривалість перебування у полі зору діяльності аудитора | 6.1. Об'єкти, які є постійно в полі зору аудитора 6.2. Об'єкти періодичної аудиторської діяльності 6.3. Об'єкти одноразової оцінки |

| 7. | Відношення до видів аудиту | 7.1. Об'єкти зовнішнього аудиту 7.2. Об'єкти внутрішнього аудиту |

| 8. | За функціональним призначенням засобів | 8.1. Засоби праці 8.2. Предмети праці |

| 9. | За джерелами утворення засобів | 9.1. Засоби, придбані за рахунок своїх джерел 9.2. Засоби, придбані за рахунок залучених джерел (інвестицій) 9.3. Засоби, придбані за рахунок позик |

| За фінансово-аналітичними ознаками | 10.1. Необоротні активи 10.2. Оборотні активи 10.3. Витрати майбутніх періодів 10.4. Власний капітал 10.5. Забезпечення наступних витрат і платежів 10.6. Довгострокові зобов'язання 10.7. Поточні зобов'язання |

При класифікації за фінансово-аналітичними ознаками об'єкти поділяють на необоротні й оборотні активи, витрати майбутніх періодів, власний капітал, забезпечення наступних витрат і платежів, довгострокові та поточні зобов'язання.

Отже, класифікація об'єктів аудиту має теоретичне і практичне значення. З теоретичного погляду вона дає змогу глибше пізнати суть предмета аудиту, а з практичного — правильно скласти план і програму аудиторської перевірки, вибрати потрібну методику і процедури контролю.

Аудит, як і кожна наука, має свій метод. За допомогою методу аудиту досліджується його предмет і об'єкти. Від зміни аудиторських послуг змінюються об'єкти контролю, а отже, і порядок використання тих чи інших складових елементів методу аудиту (методичних прийомів).

Недоцільно давати окремі визначення методу аудиту і методу аудиторської діяльності. Метод аудиту потрібно розглядати в цілісності — як окремої економічної науки. Незважаючи на те що аудиторська діяльність охоплює не тільки підтвердження достовірності фінансової звітності, а й низку інших послуг, метод аудиту єдиний і характеризується як сукупність методичних прийомів, що використовуються в аудиторському контролі. При виконанні різних аудиторських послуг можна використовувати в різних комбінаціях ті чи інші прийоми аудиту, що характеризують зміст конкретних аудиторських процедур.

Метод аудиту доцільно розглядати як сукупність прийомів, за допомогою яких оцінюється стан об'єктів, що підлягають дослідженню.

Аналіз економічної літератури дає змогу дійти висновку, що більшість економістів правильно підходять до поділу методів і прийомів, які використовуються в аудиті, на загальнонаукові методи і спеціальні прийоми аудиту. До загальнонаукових методів належать: аналіз, синтез, індукція, дедукція, аналогія, моделювання, абстрагування, конкретизація, класифікація тощо.

У межах загального діалектичного методу є дедуктивні й індуктивні методи. В першому випадку об'єкт спочатку вивчають, дотримуючись загальних положень, інтересів системи вищого рівня, і лише після цього приступають до його властивостей та інших характеристик, що визначають місце об'єкта в цілісній системі, його складність, цілі функціонування, стан, інші особливості.

Згідно з індуктивним методом, об'єкт аудиту вивчають від часткового до загального, а за дедуктивним методом — від загального до часткового. В аудиті важливе значення мають обидва методи. Дедуктивний метод використовується при вивченні фінансово-господарської діяльності підприємства, оцінці спрямованості й ефективності системи управління, в межах якої діє об'єкт. Його використовують також для характеристики окремих розділів бухгалтерського обліку і системи обліку загалом. Облік з погляду вимог управління вимагає спочатку визначення його місця, мети і завдання в загальному процесі управління, чіткого уявлення про принципи, на яких він буде будуватися і взаємодіяти з іншими функціями.

Методи індукції більшою мірою використовуються в бухгалтерському обліку, ніж в аудиті. Проте використання методу індукції дуже важливе при попередній оцінці й аналізі діяльності підприємства. Цей метод дає змогу насамперед зосередити увагу на окремих явищах і фактах, на вузьких місцях роботи бізнесу клієнта тощо.

Деякі аудитори надають перевагу кількісному визначенню матеріальності, використовуючи індуктивний підхід, тобто оцінюють матеріальність окремо для кожного рахунку, а потім підсумовують оцінки, визначаючи загальну матеріальність. Інші аудитори використовують дедуктивний метод: визначають матеріальність для фінансових звітів загалом, а потім розподіляють оцінку за окремими рахунками (дебіторська заборгованість, матеріально-виробничі запаси і т.д.), щоб визначити обсяг робіт за кожним рахунком. Теоретично правильнішим є дедуктивний підхід, згідно з яким аудитори насамперед розглядають фінансову звітність загалом, а потім на основі цього планують перевірку кожного рахунку. Використовуючи дедуктивний підхід, можна уникнути ситуації, коли сума оцінок матеріальності за окремими рахунками перевищує допустиму величину помилок для звіту про прибутки і збитки, балансу та інших форм звітності.

Аналіз — це метод дослідження, який містить вивчення предмета через уявне та практичне розчленування його на складові частини (ознаки, властивості тощо). У процесі розчленування об'єктів дослідження виявляють взаємозв'язки між показниками, вивчають причини, зумовлені їх зміною, визначають вплив окремих факторів на зміну показників господарської діяльності суб'єкта перевірки. Основна мета аналізу полягає не стільки у розчленуванні предмета, скільки в пізнанні його суті, розкритті законів його функціонування та розвитку.

Синтез дослівно у перекладі з грецької мови означає "об'єднання", "створення сукупності". Метод синтезу дає змогу вивчати предмет у цілісності, єдності та взаємозв'язку його окремих об'єктів, знаходити взаємозв'язки загального з частковим.

Аналогія — це наукове дослідження, яке досягає пізнання ознак об'єктів на основі їх подібності з іншими, виявляє ознаки і властивості одних об'єктів аудиту і може поширити їх на інші.

У науковому пізнанні явищ, фактів і загалом предмета важлива роль належить методам моделювання. Суть цього методу полягає в тому, що вивчення об'єкта замінюється вивченням його замінника — моделі. Реальний процес у цьому випадку відображається у логічних схемах, алгоритмах і математичних формулах.

Найбільше поширення в аудиті отримали інформаційні та логіко-математичні схеми. Моделювання дає змогу використовувати ПЕОМ у процесі аудиторського контролю тощо.

Абстрагування — це вдумливе відволікання від тих чи інших сторін, властивостей і зв'язків об'єкта дослідження. Наукове абстрагування передбачає відволікання уваги в процесі пізнання від часткових і несуттєвих сторін явищ, які розглядаються, з метою зосередження на загальних, основних і суттєвих його рисах. Виділяючи суттєве, наукова абстракція сприяє поглибленому пізнанню. Абстрактне мислення виконує вирішальну роль у процесі розробки наукової теорії предмета аудиту.

На відміну від абстрагування метод конкретизації полягає у всебічному дослідженні об'єктів. При цьому досліджується стан об'єктів за певних конкретних умов їх існування.

Важливим загальнонауковим методом, що використовується в аудиті, є класифікація. Під змістом класифікації розуміють розподіл предметів, явищ і понять за класами, групами залежно від їх загальних ознак. Науково обґрунтована класифікація, підсумовуючи результати попереднього розвитку, часто виявляє новий етап у розвитку. Класифікація дає змогу передбачити існування невідомих раніше об'єктів або відкрити нові зв'язки і залежність між уже відомими об'єктами.

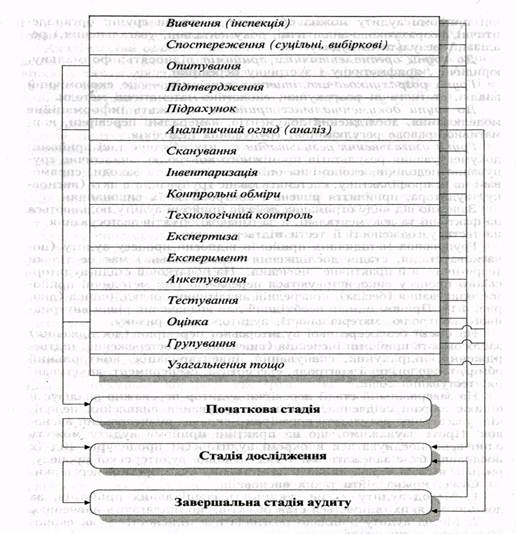

У МСА та наукових працях закордонних і українських вчених виділяється різна кількість прийомів аудиту, за допомогою яких формуються аудиторські процедури для збору свідчень про достовірність фінансової звітності. Так, МСА №500 "Аудиторські докази" виділяють прийоми аудиту, що називаються процедурами: вивчення (інспекція), спостереження, опитування, підтвердження, підрахунок, аналітичні процедури.

Під вивченням (інспекцією) розуміють дослідження записів документів, або матеріальних активів. Цей прийом дає змогу отримати докази різного ступеня достовірності, що залежить від їх суті і джерел. Деякі економісти цей прийом називають документальною перевіркою або дослідженням документів, що передбачає перевірку їх з формального боку, арифметичної точності та перевірки по суті.

При формальній перевірці документів звертається увага на заповнення всіх реквізитів, наявність необумовлених виправлень, підчисток, дописок у тексті і сумах, реальність підписів тощо.

Арифметична перевірка — це правильність підрахунків у первинних документах, облікових реєстрах і звітності.

Перевірка документів по суті передбачає контроль аудитора за законністю і доцільністю господарської операції.

Спостереження — візуальний нагляд за ходом виконання операцій або процедур з метою визначення способу їх виконання. Спостереження дає тільки свідчення точності проведення контрольної процедури під час фактичного її виконання, наприклад, спостереження аудитора за ходом проведення інвентаризації товарно-матеріальних цінностей.

Опитування — це пошук офіційної та неофіційної доказової інформації в усній і письмовій формі у компетентних осіб, як на самому підприємстві, так і поза його межами. За допомогою цього прийому аудитор може здійснювати опитування керівництва суб'єкта перевірки, службовців та інших працівників із метою отримання певної інформації про бізнес клієнта, попередню оцінку системи внутрішнього контролю, аудиторський ризик тощо.

Підтвердження дає змогу аудитору отримати у письмовій формі відповіді від клієнта або третіх сторін з певною інформацією про підтвердження тих чи інших господарських операцій, відображених у системі бухгалтерського обліку. Це насамперед акти звірки дебіторської заборгованості, відповіді на листи банку, страхових компаній та інших підприємств і організацій.

Підрахунок — це перевірка арифметичної точності записів у первинних документах, реєстрах бухгалтерського обліку і фінансовій звітності, або незалежних розрахунків. Прийом підрахунку записів у аудиторській перевірці переважно здійснюється вибірково. Наприклад, аудитор може перевірити, наскільки точно підраховані у головній книзі, оборотній відомості обороти за тим чи іншим рахунком.

Аналітичний огляд -- це вивчення важливих коефіцієнтів, тенденцій та інших даних, що характеризують розвиток суб'єкта перевірки, а також дослідження незвичних і неочікуваних змін. Аналітичний огляд зазвичай здійснюється на початковій стадії аудиту і є одним із перших прийомів аудиторської перевірки, який потім доповнюється опитуванням та інспекцією.

Аудитор на основі даних, отриманих у процесі аналітичного огляду, опитує керівництво підприємства, інших посадових осіб про причини виявлених неочікуваних відхилень. Отримані відповіді потім досліджуються і підтверджуються.

Дж. К. Робертсон, окрім перелічених прийомів аудиту, рекомендованих МСА, виділяє ще сканування. За допомогою сканування аудитори вивчають нетипові статті та події, відображені в документації клієнта. Цей видатний американський економіст вважає, що існує сім основних видів аудиторських процедур (прийомів): перерахунок, спостереження, підтвердження, усний запит, перевірка документації, сканування й аналітичні процедури. Наголошуючи на семи запропонованих ним прийомах, він стверджує, що можна вивести сотні інших конкретних процедур.

Зарубіжні вчені виділяють лише сім основних прийомів аудиту (або процедур). Це не зовсім правильно. Так, виходячи з перерахунку спостереження, підтвердження й опитування, не можна вивести такі спеціальні прийоми контролю, як лабораторний аналіз, контрольний обмір, експеримент тощо. Але відомо, що без цих спеціальних прийомів не завжди можна провести на належному рівні аудиторську перевірку і підтвердити достовірність фінансової звітності. У зв'язку з цим до спеціальних прийомів слід віднести: інвентаризацію, контрольні обміри, технологічний контроль, експертизу, експеримент, анкетування.

В процесі аудиту не можна обійтися без такого важливого елементу, як оцінка. Аудитори на початковій стадії перевірки оцінюють аудиторський ризик, систему внутрішнього контролю тощо. У процесі безпосередньої перевірки аудиторам часто доводиться оцінювати чимало господарських фактів, які з тієї чи іншої причини не відображені в системі бухгалтерського обліку. На завершальній стадії аудиту оцінці й аналізу підлягають зібрані в ході перевірки свідчення для висловлення незалежної думки про достовірність фінансової звітності. Отже, наведені приклади достатньо вагомо підтверджують, що оцінка є не тільки елементом методу бухгалтерського обліку, а й аудиту.

Важливе теоретичне і практичне значення для розуміння суті власних прийомів аудиту та їх використання в процесі аудиторської перевірки має науково обґрунтована їх класифікація. Методичні прийоми аудиту можна об'єднати в чотири групи: органолептичні, розрахунково-аналітичні, документальні, узагальнення і реалізації результатів аудиту.

До групи органолептичних прийомів відносять: формальну, юридичну, арифметичну і зустрічну перевірки.

Група розрахунково-аналітичних прийомів це економічний аналіз, статистичні розрахунки, економіко-математичні методи.

До групи документальних прийомів належать інформаційне моделювання, дослідження документів, камеральні перевірки, нормативно-правове регулювання, групування недоліків.

Група узагальнення результатів аудиту об'єднує такі прийоми: документування результатів проміжного контролю, аналітичне групування недоліків, економічна оцінка недоліків та заходи, спрямовані на їх профілактику, систематизоване групування в акті (висновку) аудитора, прийняття рішень і контроль за їх виконанням.

Залежно від виду отриманих доказів прийоми аудиту поділяються на фактичні та документальні, а за ознакою об'єктів застосування — на тести узгодженості й тести підтвердження.

Групування методичних прийомів відносно процесу аудиту (початкова стадія, стадія дослідження і завершальна) має не тільки теоретичне, а й практичне значення. На початковій стадії аудиторського процесу використовуються переважно такі методичні прийоми: опитування (бесіда), попередній аналітичний огляд, оцінка (див. рис. 4.1).

Рис. 4.1. Використання спеціальних прийомів аудиторського контролю

|

|

|

|

Дата добавления: 2014-01-06; Просмотров: 1308; Нарушение авторских прав?; Мы поможем в написании вашей работы!