КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз дебіторської заборгованості

|

|

|

|

Велика увага при аналізі поточних активів приділяється дебіторській заборгованості.

Аналіз дебіторської заборгованості починається з оцінки її структури і динаміки за даними балансу. При цьому розраховуються показники:

– абсолютні значення на початок і кінець аналізованого періоду;

– питомі ваги в загальній сумі оборотних активів на початок і кінець періоду;

– абсолютні зміни по статтях;

– темпи зростання окремих статей;

– зміни питомої ваги окремих статей.

Далі необхідно дати оцінку дебіторської заборгованості по наступних напрямах:

– реальна (чиста реалізаційна) вартість, оскільки не вся вона може бути стягнута;

– вплив на фінансові результати підприємства.

Доцільно оцінювати вірогідність повернення дебіторської заборгованості на основі даних попередніх періодів.

Умови повернення дебіторської заборгованості:

– відсоток неповернення дебіторської заборгованості, що доводиться на одного або декількох головних боржників (концентрація неповернення заборгованості);

– ступінь впливу неплатежу одним з головних боржників на фінансовий стан підприємства;

– розподіл дебіторської заборгованості по термінах освіти;

– частина векселів, що є продовженням старих векселів;

– облік знижок покупцям.

Важливо вивчити якість і ліквідність дебіторської заборгованості.

Якість дебіторської заборгованості – вірогідність її повернення в повному об'ємі, яка визначається терміном її освіти (чим більший термін заборгованості, тим нижче вірогідність її повернення).

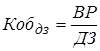

Ліквідність дебіторської заборгованості характеризує швидкість її перетворення в грошову форму, тобто оборотність.

Оборотність дебіторської заборгованості розраховується по формулі:

.

.

Коефіцієнт оборотності дебіторської заборгованості повинен мати тенденцію до зростання.

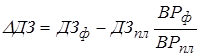

Відносна економія (перевитрата) дебіторської заборгованості в результаті зміни їх оборотності:

Негативна величина даного показника показує суму економії дебіторської заборгованості в результаті прискорення її оборотності, а позитивна – суму перевитрати в результаті уповільнення оборотності.

Умова забезпечення ефективної динаміки дебіторської заборгованості:

Тр ПР > Тр ВР > Тр ДЗ

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 431; Нарушение авторских прав?; Мы поможем в написании вашей работы!