КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Издержки производства в краткосрочном и долгосрочном периоде

|

|

|

|

Отдача масштаба производства и технический прогресс

Что эффективнее для экономики: один крупный завод или несколько мелких предприятий? Плановая экономика отдает предпочтение промышленным гигантам, а рыночная экономика и капитализация страны начала повсеместно разукрупнять созданные ранее объединения или гиганты промышленности. Где же золотая середина?

Ответ на заданный вопрос теория эффекта масштаба производства. Например, если руководство типографии приняло решение значительную часть полученной прибыли направить на развитие производства с целью увеличения объемов производимой продукции. При этом капитал (оборудование, станки, производственные площади) и численность рабочих будет увеличено в два раза. Возникает вопрос, что произойдет в таком случае с объемом выпускаемой продукции?

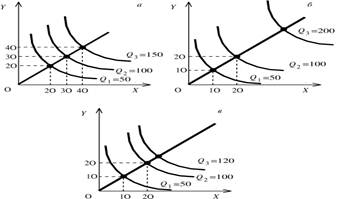

Рисунок 5.9 Различные виды эффектов масштаба производства:

а) постоянная отдача; б) убывающая отдача; в) возрастающая отдача.

Три варианта ситуаций эффекта отдачи масштаба производства показаны на рис.5.9.а)б)в):

а) - количество продукции возрастет в два раза;

Постоянная отдача от масштаба производства, которая объясняется однородностью переменных факторов. При пропорциональном увеличении капитала и труда на таком производстве средняя и предельная производительность этих факторов останется неизменной, поэтому безразлично, будет ли работать одно крупное предприятие или вместо него будет создано два мелких.

б)- увеличится более, чем в два раза;

Возрастающая отдача от масштаба, как правило, характерна для тех производств, где возможна широкая автоматизация производственных процессов, применение поточных и конвейерных линий. Hо с тенденцией возрастающей отдачи от масштаба нужно быть очень осторожным. Рано или поздно она превращается в постоянную, а затем и в убывающую отдачу от масштаба.

в)- увеличится, но меньше, чем в два раза (убывающая отдача от масштаба).

При убывающей отдаче от масштаба невыгодно создавать крупное производство, так как появляются дополнительные затраты, связанные с управлением подобным производством, сложности координации крупного производства.

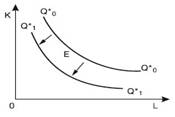

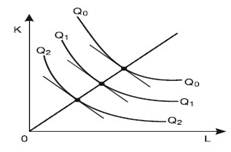

ТЕХНИЧЕСКИЙ ПРОГРЕСС (ТП)– это появление новых, технически более эффективных видов производства, которые должны быть приняты во внимание в производственной функции, и в то же время технически неэффективные виды производства должны быть исключены из нее. Не стимулирующий ТП увеличения объема выпуска, графически можно изобразить сдвигом вниз изокванты, описывающей конкретный объем производства продукции (рис.5.10).

Рисунок 5.10.. Сдвиг изокванты в результате технического прогресса

На рис. 5.10 изокванта Q1*Q1* показывает то же количество произведенной продукции, что изображает и изокванта Q0*Q0*– Однако теперь это количество может быть выпущено с применением меньшего объема факторов (К и L). И сдвиг изокванты может сопровождаться модификацией ее конфигурации, означающей модификацию в пропорциях использованных факторов производства. В связи с этим выделяют три типа технического прогресса: капиталоинтенсивный (трудосберегающий), трудоинтенсивный (капиталосберегающий) и нейтральный, каждый из которых имеет свою конфигурацию изокванты.

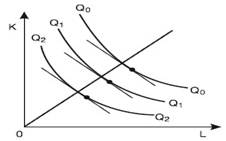

Капиталоинтенсивный тип технического прогресса – это такой тип, когда при передвижении вдоль линии с постоянным соотношением К / L предельная норма технического замещения (MRTSLK) понижается (рис.5.11). Это означает, что технический прогресс сопровождается опережающим ростом предельного продукта капитала в сравнении с предельным продуктом труда. На рис. 5.11 видно, что наклон изокванты по мере продвижения к началу координат становится более пологим по отношению к оси L.

Рис. 5.11. Капиталоинтенсивный тип технического прогресса

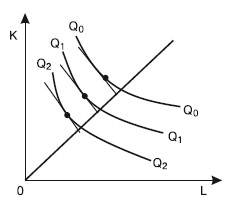

Трудоинтенсивный тип технического прогресса – это такой тип, когда при передвижении вдоль той же линии MRTSLK увеличивается (рис. 5.12.). Это означает, что технический прогресс сопровождается ростом предельного продукта труда в сравнении с предельным продуктом капитала. Наклон изокванты по мере продвижения к началу координат становится более пологим по отношению к оси К.

Рисунок 5. 12. Трудоинтенсивный тип технического прогресса

Нейтральный тип технического прогресса – это такой тип, когда технический прогресс сопровождается пропорциональным ростом продуктов К и L, так что предельная норма их технического замещения при перемещении к началу координат сохраняется постоянной. При этом не меняется и наклон изокванты, она лишь смещается параллельно самой себе под влиянием технического прогресса (рис. 14).

Рисунок 5.13 Нейтральный тип технического прогресса

Любое производство связано с затратами сырья, электроэнергии, рабочей силы, оборудования, земли и так далее. Без использования необходимых ресурсов невозможно создать новые блага.

Все используемые в производстве ресурсы носят ограниченный характер. Любой из факторов производства может быть использован для производства различных продуктов. Ресурсы, затраченные на производство данного товара, утрачены для производства других товаров. Например, если у производителя имеется 1000 куб.м древесины, то он может из нее произвести или 700 куб.м пиломатериалов, или пять мебельных гарнитуров, или определенное количество бумаги. Задача производителя заключается в том, чтобы из множества вариантов использования данного ресурса выбрать наиболее эффективный. В силу этого обстоятельства любые затраты на производство какого- либо товара носят альтернативный характер*. Поэтому производители вынуждены постоянно считать, во сколько им обойдется производство того или иного блага. К затратам относят сумму средств, направленных на оплату всех видов сырья, материалов, рабочей силы и услуг, затраченных на производство определенного товара. Сложилось несколько подходов к определению затрат, которые мы дальше рассмотрим.

Затраты могут рассматриваться как с точки зрения всего общества, так и отдельной фирмы. Деление на общественные затраты и индивидуальные затраты вызывает вопрос «Кто платит за каждые из них?». Сложность ответа на этот вопрос заключается в том, что результаты работы отдельных предприятий по выпуску продукции заключаются не только в том, что на рынке появляются новые товары, но и в том, что загрязняется окружающая среда.

Например, тепловые котельные, расположенные в центре такого города, как Санкт-Петербург, выбрасывают в воздух массу вредных веществ, которые с дождем и снегом наносят непоправимый ущерб уникальным художественным и архитектурным памятникам. Кто за это платит?

В другом случае аккумуляторный завод, расположенный в черте города и сливающий отходы своего производства в протекающую рядом речку, также губит окружающую среду. Кто за это платит?

В первом случае, если котельные, которые создают удобства и тепло для миллиона жителей, отнесут на стоимость своей продукции затраты по очистке воздушного бассейна города, то это может непомерно удорожать их продукцию. Поскольку в результатах их производства заинтересовано все общество, муниципальные власти должны выделить средства для решения данной проблемы. В этом случае данные затраты будут возмещены за счет всех налогоплательщиков и составят затраты общества.

Во втором случае местные органы власти должны потребовать, чтобы предприятие за свой счет установило очистные сооружения, и эти расходы будут отнесены на затраты конкретного завода.

Приведенные примеры показывают, что индивидуальные и общественные затраты могут не совпадать. Предприятие может снизить общественные затраты, увеличив при этом свои собственные.

Если деятельность предприятия сопровождается позитивными воздействиями, например, посадкой лесонасаждений, благотворно влияющих на атмосферу, то общественные затраты снижаются.

Общественные затраты * можно определить как сумму затрат предприятия и затрат общества на преодоление негативных последствий производства.

В том случае, если предприятие не создает отрицательных внешних эффектов, то его индивидуальные затраты совпадают с общественными затратами.

В рыночной экономике затраты являются экономическими, состоящие из явных и неявных затрат.

Явные затраты - это денежные затраты предприятия на приобретение сырья, материалов, оплату наемного труда, амортизацию оборудования и другие фактические расходы, связанные с производством продукта. Это внешние затраты, связанные с приобретением факторов производства не принадлежащие предприятию, их учитывают в бухгалтерском учете, поэтому они называются бухгалтерскими издержками производства, или бухгалтерскими затратами.

Неявные затраты связаны с тем, что владелец предприятия имеет в собственности определенные факторы производства. Например, у него имеются производственное помещение и часть оборудования, которые используются в процессе производства. Он не должен тратить имеющиеся у него средства на приобретение этих факторов производства, но они имеют определенную стоимость, которая носит характер неявных затрат. Можно представить, что данное помещение и оборудование владелец сдаст в аренду, получив соответствующую арендную плату, которая будет альтернативной стоимостью данных факторов производства.

Поэтому, неявные затраты можно определить как стоимость факторов производства, находящихся в собственности владельца предприятия, затраты по которым не входят в явные затраты. Это альтернативные затраты, называемые затратами упущенных возможностей.

Бухгалтерский подход к определению затрат рассматривает только явные затраты, то есть фактические расходы на производство какой-либо продукции. Все эти затраты отражаются в бухгалтерских счетах и используются для определения бухгалтерской прибыли. Бухгалтерская прибыль определяется как разница между доходами фирмы и бухгалтерскими (явными) затратами.

Бухгалтерская прибыль = Доход фирмы - Бухгалтерские затраты

При определении экономических затрат, помимо бухгалтерских затрат, берутся и неявные затраты, которые учитывают стоимость ресурсов, принадлежащих самой фирме. В таком случае, экономическую прибыль можно определить как разницу между доходами фирмы и суммой бухгалтерских и неявных затрат:

Экономическая прибыль = Доход фирмы - (Бухгалтерские затраты + Неявные затраты).

Из приведенных формул видно, что экономисты и бухгалтеры по-разному подходят к определению прибыли. Даже прибыльное с бухгалтерской точки зрения дело может быть экономически убыточным, если используемые данным образом ресурсы дают меньший результат, чем могли бы, если бы они использовались другим способом.

Приведенная нами классификация затрат (деление их на явные и неявные, бухгалтерские и экономические) - это только один из возможных аспектов изучения данного вопроса.

На практике выделяют мгновенный, краткосрочный и длительный периоды.

В мгновенном периоде, когда факторы производства стабильные, все виды затрат остаются постоянными. Наиболее важным в современной экономике является исследование затрат в краткосрочном и длительном периодах. Существенное различие между ними заключается в том, что в длительном периоде все затраты изменяются в то время, как в коротком периоде есть некоторые виды затрат, которые остаются постоянными. Затраты фирмы в краткосрочном периоде. В краткосрочном периоде выделяют общие, постоянные, переменные, средние и предельные затраты.

Общие (валовые) затраты (ТС) - это сумма всех затрат для производства данного товара.

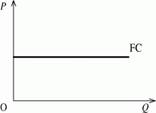

Постоянные или фиксированные затраты (FC) - это затраты, которые не зависят от объема выпуска продукции. К ним, как правило, относятся арендная плата, расходы на рекламу, обслуживание банковских займов, в некоторых случаях - оплата труда директора и управленческого персонала. Если, например, определенные производственные площади сданы в аренду, то какое бы количество продукции фирма ни производила в течение оговоренного в договоре периода, арендная плата останется постоянной (Рис.5.14).

Рисунок 5.14. Постоянные затраты

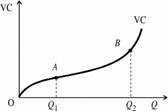

Переменные затраты (VC) - это затраты, величина которых зависит от объема выпускаемой продукции. К ним относятся затраты на сырье, топливо и электроэнергию, оплата рабочей силы и т.д. Кривая переменных затрат (Рис.5.15) сначала возрастает достаточно быстро (от 0 до точки A). Затем, при определенных объемах производимой продукции (от точки A до точки B), темпы роста переменных затрат замедляются, так как происходит определенная экономия на масштабах производства. После точки B кривая VC становится более крутой в результате действия закона убывающей отдачи.

Рисунок 5.15. Кривая переменных затрат

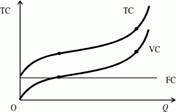

Величину общих затрат можно представить как сумму постоянных и переменных затрат: ТС = FC + VC. График общих затрат (ТС) повторяет конфигурацию переменных затрат (VC), поднятую над началом координат на величину постоянных затрат (Рис.5.16).

Рисунок 5.16 Формирование общих затрат

Каждого производителя интересует вопрос: «Если я увеличу объем производства, то что произойдет с моими затратами? Получу ли я при этом дополнительный доход?»

На первую часть вопроса, относительно того, «что произойдет с затратами», может дать ответ исследование показателя предельных затрат.

Предельные затраты (МС) отражают дополнительные затраты на дополнительную единицу продукции и определяются как изменение общих затрат при малом изменении объема выпуска:

MC =  TC/

TC/  Q (5.8)

Q (5.8)

Величина предельных затрат не зависит от постоянных затрат, так как FC не зависит от того, производится дополнительная продукция или нет. Поэтому МС зависит от того, как изменяются переменные затраты. Как видно из таблицы 1, величина предельных затрат сначала убывает, но потом, по мере увеличения VC, начинает возрастать.

Табл.8 - Расчет предельных затрат фирмы.

| Объем выпуска Q | Постоянные затраты FC | Переменные затраты VC | Общие затраты TC | Предельные затраты MC |

| - | ||||

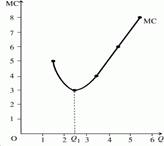

Кривая предельных затрат (Рис.5.17) показывает, что сначала их величина уменьшается, но, достигнув минимального значения при определенном объеме выпуска (Q1), МС увеличивается. Далее, чем больше будет объем производства, тем круче график кривой предельных затрат.

Рисунок 5.17. Кривая предельных затрат

Любого производителя интересует, во сколько ему обходятся затраты на производства единицы продукции в среднем. Выделяют средние общие затраты (АТС), средние переменные затраты (AVC) и средние постоянные затраты (AFC).

Средние постоянные затраты (AFC) представляют собой постоянные затраты, приходящиеся на единицу продукции. Они определяются путем деления постоянных затрат на количество выпускаемой продукции: AFC =FC/Q. По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться. Например, постоянные затраты производства равны 100 тыс.руб. Допустим, что первоначально объем выпускаемой продукции Q1 равен 10 единицам. Тогда AFC1 =100 тыс. руб./10 = 10 тыс. руб. Затем объем выпуска увеличился до 50 единиц: AFC2 =100 тыс. руб./50 = 2 тыс. руб. Если величина выпускаемой продукции увеличится до 100 единиц, то AFC3 =100 тыс. руб. /100 = 1 тыс. руб.

Средние переменные затраты (AVC) представляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции: AVC =VC/Q.

Средние общие затраты (ATC) показывают общие затраты на единицу продукции и определяются по формуле: ATC =TC/Q. Поскольку общие затраты можно представить как сумму постоянных и переменных затрат (TC = FC + VC), величина средних общих затрат определяется как сумма средних постоянных и средних переменных затрат:

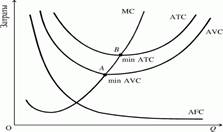

ATC =TC/Q =FC + VC/Q = AFC + AVC. Семейство кривых средних и переменных затрат представлено на рис. 5.18.

Рисунок 5.18. Условие минимизации затрат

Между предельными, средними общими и средними переменными затратами складываются важные соотношения. В первую очередь это касается соотношения между МС и AVC. Если переменные затраты, приходящиеся на единицу продукции выше предельных затрат, то они убывают с каждой последующей единицей произведенной продукции. В том случае, если AVC становится меньше МС, то значение AVC начинает возрастать. Поэтому между этими двумя параметрами возникает равенство (на рис.5.18 точка A), когда AVC принимает минимальное значение. Кривая средних общих затрат есть сумма средних постоянных и средних переменных затрат, причем определяющую роль здесь играют именно переменные затраты. Поэтому закономерности, характерные для соотношения между МС и АVC, справедливы для MC и АТС. Это означает, что кривая МС пересекает АТС в ее минимуме. Т. О., фирма минимизирует издержки в точке равновесия производителя, то есть в том случае, когда отношение предельных продуктов факторов к ценам на эти факторы производства, равны между собой.

Из графиков на рис.5.18 видно, что кривые АТС и AVC имеют U-образную форму.

Основное отличие затрат фирмы в долгосрочном периоде времени от краткосрочного периода заключается в том, что все затраты в этот период времени становятся переменными величинами. Это объясняется большими возможностями фирм относительно капитальных вложений, расширения производственных площадей, привлечения дополнительных заемных средств. Обычно, при изменении фиксированных затрат, фирма может перейти к более прогрессивным методам производства и экономить при этом на переменных затратах. На крупных предприятиях в длительном периоде возможно применение поточных и конвейерных линий, применение технологий, основанных на автоматизировании производства. Это приводит к повышению капитальных затрат, но одновременно уменьшает применение живого труда в производственных процессах.

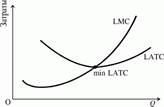

Кривая средних общих затрат в длительном периоде (LATC) имеет такую же U-образную форму, как и кривая АТС в коротком периоде, но причины их одинакового поведения разные. В коротком периоде форма АТС зависит от действия закона убывающей отдачи, а в длительном периоде сначала на форму АТС действует возрастающий эффект масштаба и величина средних общих затрат убывает. Но по мере роста объемов производства этот эффект исчезает, и общие средние затраты начинают увеличиваться (Рис.5.19).

Рисунок 5.19. Кривые долгосрочных предельных и средних затрат

(условие минимизация средних долгосрочных затрат)

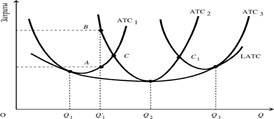

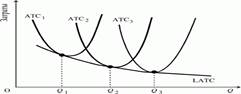

Между кривыми средних краткосрочных и долгосрочных затрат существует прочная взаимосвязь. Формирование LATC происходит под влиянием краткосрочных затрат для разных объемов производства. Предположим, что фирма постепенно увеличивает выпуск продукции, переходя последовательно от меньшего объема Q1 к большим Q2 и Q3. Каждому из этих объемов производства соответствует своя краткосрочная кривая АТС, (Обозначим их соответственно АТС1, АТС2, АТС3 - Рис.5.20).

Рисунок 5.20. Формирование долгосрочных средних затрат

Если фирма выпускает количество продукции от Q1 до Q1', то минимальные средние затраты для данного объема производства будут находиться на кривой АТС1, от начала кривой до точки C. Переход на кривую АТС2 - преждевременен, т.к.даст только увеличение средних затрат. Выпуск объема продукции, начиная с точки C до точки C1, наиболее экономично производить с затратами, соответствующими кривой АТС2, а с точки C1 и далее перейти на кривую АТС3.

Таким образом, кривая, соответствующая долгосрочным средним общим затратам, огибает все три краткосрочные кривые АТС, показывая минимальные затраты производства при увеличивающемся выпуске продукции.

Особое значение в долгосрочном периоде имеет то, какой характер имеет эффект масштаба производства. Как мы выяснили при изучении в теме производственной функции, эффект масштаба может быть возрастающим, постоянным и убывающим.

Экономия от масштаба (или возрастающая отдача от масштаба) имеет место тогда, когда долгосрочные средние затраты фирмы падают по мере увеличения выпуска продукции (Рис.5.21).

Рисунок 5.21. Снижение средних долгосрочных затрат

(возрастающая отдача от масштаба)

Постоянная отдача от масштаба имеет место в том случае, когда величина долгосрочных средних общих затрат не зависит от объема выпуска продукции (Рис.5.22).

Рисунок 5.22 Постоянная отдача от масштаба производства

Отрицательная (или убывающая) отдача от масштаба происходит тогда, когда долгосрочные средние общие затраты растут по мере увеличения объема выпуска (Рис.5.23)

Рисунок 5.23 Убывающая отдача от масштаба производства

Убывающая отдача от масштаба наблюдается, когда предприятие становится чрезмерно большим. «Разбухает» его управленческий аппарат, теряется связь между руководящим звеном и непосредственными исполнителями. При этом на нем растут затраты на содержание административного аппарата. Рост управленческих расходов приводит к увеличению средних общих затрат и перекрывает ту экономию, которую получает фирма от возрастания масштаба производства. В таком случае имеет смысл выделение нескольких, самостоятельно действующих небольших предприятии.

Концепция затрат и анализ функции затрат имеют первостепенное значение для определения стратегии поведения фирмы на рынке.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 719; Нарушение авторских прав?; Мы поможем в написании вашей работы!