КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Постоянные и переменные затраты

|

|

|

|

Классификация затрат производства

Сущность, содержание и виды издержек производства

ЗАТРАТЫ ПРОИЗВОДСТВА И ПРИБЫЛЬ.

ТЕМА №8

План лекции:

8.1 Сущность, содержание и издержки производства.

8.2 Классификация издержек производства.

8.3 Прибыль как экономическая категория: сущность, виды, распределение.

Изучая данную тему, важно усвоить и выяснить: во-первых, экономическое содержание затрат производства и их виды; во-вторых, логику взаимосвязи затрат производства, стоимости товара и ее цены; в-третьих, каким образом анализ затрат влиял на принятие решений предпринимателями относительно поведения предприятия на рынке; в-четвертых, экономическую природу прибыли, его сущность, виды, норму, а также существующие теории прибыли.

Любое производство всегда связано с издержками или затратами производства, поскольку производство это — процесс использования факторов производства, которые воплощаются в созданном продукте (товаре, услуге). Последний, как известно, характеризуется потребительской стоимостью (полезностью) и трудоемкостью, то есть определенным количеством затрат овеществленного и живого труда, которые в конечном счете и составляют стоимость товара или услуги. Часть их стоимости, которая воплощается в стоимости овеществленного труда (средств труда), существует еще к процессу производства. Она лишь переносится на изготовленный товар в виде стоимости материальных затрат. Живой труд человека создает чистый продукт— свыше стоимостей перенесенных на товар материальных затрат. Понятно, что процесс производства может беспрерывно повторяться, а это возможно лишь тогда, если его факторы воссоздаются. Частица стоимости, которая авансируется для постоянного функционирования производства, определяется как издержки производства.

Социально-экономическое содержание издержек производства

Необходимо различать общественные затраты и затраты предприятия. Совокупность материальных затрат овеществленного труда (стоимость потребленных средств производства) и затрат живого труда (необходимого и дополнительного), что характеризует стоимость производства товара для общества, составляет общественные затраты.

Совокупность материальных затрат овеществленного труда и затрат частицы живого (необходимого) труда, то есть капитала, который определяет стоимость производства товара для предприятия, называют издержками производства или затратами предприятия.

Издержки производства — это денежное выражение тех затрат предприятия (фирмы), которые показывают, во что обходится для него создание соответствующей продукции (товаров, услуг). К таким затратам относятся элементы разных факторов производства, которые используются в данном производственном процессе. Основные из них: затраты на оплату живого труда (заработная плата работникам и предпринимателям); затраты на приобретение и удержание производственных зданий, а также машин — оснащение, станков и т.п. (средств работы); затраты на оплату естественных ресурсов (земли, воды, полезных ископаемых), которые используются в производстве как сырье и материалы (предметы работы); затраты на оплату энергоносителей (нефти, газа, уголь, электрической энергии) и ін. — также предметов работы и т.п..

В материально-вещевой структуре затрат по мере экономического развития изменяются как качественные параметры ее элементов, так и функциональная роль основных из них. Тенденции таких изменений предопределяются научно-техническим прогрессом.

В реальной хозяйственной практике существуют объективные причины, которые объясняют формирования затрат производства как самостоятельной экономической категории. В основе этого процесса лежат экономическая обособленность хозяйничающих субъектов (предприятий) и необходимость обеспечения их простого воспроизводства. Предприятия-товаропроизводители относительно экономически отделены один от другого как собственники факторов (средств) производства и создаваемого ними продукта (товара). Подобное имеет место даже в границах одной формы собственности, например в государственном секторе, а тем более — частном.

Вместе с тем вещевое содержание затрат производства на разных этапах экономического развития имеет и разную общественную форму. Так, в условиях простого товарного производства эти затраты измерялись стоимостью потребленных материальных факторов производства. Вместе с затратами труда непосредственного индивидуального товаропроизводителя в форме общественное необходимых затрат они совпадали со стоимостью товара.

Издержки производства как экономическая категория исследовались многими учеными. Важный взнос в свое время было сделано представителями трудовой теории стоимости, в частности К. Марксом в третьем томе «Капитала». Он рассматривал капиталистические затраты производства как затраты капиталиста-предпринимателя на заработную плату, материалы, сырье, горючее, амортизацию средств работы и др. То есть затраты производства — это сумма затрат прошлого овеществленного и частицы живого труда, которая необходимая для изготовления определенного вида товара нужного качества при достигнутом уровне развития производства. По Марксу, капиталистические затраты производства – это часть общественно необходимых затрат на производство товара (его стоимости).

Формулу стоимости товара (IV) он обозначал:

№ = С + V + М,

где С - стоимость потребленных средств производства;

V - стоимость необходимого продукта (стоимостный эквивалент заработной платы);

М —стоимость прибавочного продукта (прирост стоимости относительно стоимости необходимого продукта).

Отсюда - - формула капиталистических затрат производства, которая имеет такой вид:

К = С + V,

где К- капитал, авансированный предпринимателем в производство.

Но Маркс различал авансированные издержки производства и отделял их от текущих затрат производства. Последние — это затраты на производство данной готовой продукции в отличие от одноразовых затрат, связанных с авансированием капитала, который нужен для первоначальной организации производственного процесса.

Важным научным заделом для дальнейшего исследования этой проблемы экономической наукой стало объединение элементов С і V в одной категории «затраты производства». При этом следует учитывать, что цель исследования у автора «Капитала» была специфической. Она связывалась с его намерением всесторонне раскрыть особенности нанимаемого труда, выраженного в категории «капиталистические издержки производства».

Марксова теория затрат производства есть конкретизацией анализа процесса создание стоимости, которую, как уже отмечалось, он трактовал как результат общественное необходимого труда, воплощенного в товаре. Из всех совокупных затрат Маркс выделял затраты на производство товаров. Кроме них, он также анализировал и затраты, связанные с реализацией товара. Это — затраты оборота, которые делятся на чистые, связанные непосредственно с куплей-продажей (заработная плата работников торговли, удержание торговых помещений, реклама и т.п.) и дополнительные затраты (на транспортирование, упаковку, фасование и др.). Маркс исходил из того, что стоимость товара образовывают затраты производства и те затраты оборота, которые фактически представляют собой продолжение процесса производства в сфере оборота, то есть дополнительные затраты.

При исследовании затрат производства Маркс перешел потом и к другой проблеме — анализа образования средней нормы прибыли на равновеликий капитал.

Западные исследователи (в т.ч. и современные) рассматривают затраты производства под углом зрения хозяйственник^-предпринимателя-хозяйственника. Решением теоретических задач относительно обгрунтування оптимальной стратегии фирмы достигается еще одна цель, какую в свое время отметил К. Маркс, — обосновать принцип получения равного дохода на каждую денежную единицу (доллар, франк, марку и т.п.), вложенную в любой фактор производства. Таким образом, современные исследователи рыночного хозяйства получили тот самый результат — образование средней нормы прибыли. При этом политическая экономия сблизилась с математикой, где часто случаются случаи решения одной и той же задачи разными способами.

В рыночной (капиталистической) экономике социально-экономическая сущность затрат производства обнаруживается в том, что они отображают экономические отношения между хозяйничающими субъектами не просто по поводу затрат работы (уречевленої и живой) на изготовление продукции, а собственное — отношения по поводу затрат капитала. Ведь он аккумулирует все факторы производства.

При условиях социальное ориентированной рыночной экономики благодаря ее демократизации, применению акционерных и партнерских форм хозяйствования постепенно «нивелируется» противостояние между работой и капиталом. Кстати, антагонизм между ними К. Маркс и его последователи абсолютизировали.

В второй половине XX ст. в развитых странах отношения нанимаемых работников и предпринимателей все больше приобретали цивилизованных форм сотрудничества, то есть происходили изменения в социально-экономическом содержании затрат производства.

Современная экономическая теория значительно углубила и конкретизировала анализ затрат производства, которое нашло свое отображение и в учебной литературе (см. учебники американских экономистов Кемпбела Р. Макконнелла и Стенли Л. Брю; Едвіна Дж. Долана и Дейвіда Э. Ліндсея и др.). Названные авторы содержание, место и роль затрат производства рассматривают не просто в абстрактно-теоретическому, а в прикладном аспекте — как составной элемент цены, которое формируется в рыночном механизме на основе изменений спроса и предложения. Под понятием «затраты производства» они понимают экономические затраты, которые включают все платежи собственникам ресурсов, чтобы гарантировать стабильные поставки этих ресурсов для соответствующего производственного процесса. К ним належат и внешние затраты, выплачиваемые в пользу поставщиков, независимых относительно данного предприятия, а также внутренние затраты, которые составляют компенсацию за самостоятельное использование собственных ресурсов. (Одним из элементов внутренних затрат, с точки зрения их трактовки в економикс, есть нормальная прибыль предпринимателя, которая рассматривается как вознаграждение за выполняемые им функции.)

При разработке теории затрат производства представители западной экономической науки исходят с двух концептуальных ссылок: 1) относительной ограниченности применяемых ресурсов; 2) возможности их альтернативного использования.

Альтернативные затраты.

Концепция альтернативных затрат производства, или затрат «утраченных возможностей», опирается на взгляды известной теории маржинализма, в соответствии с которой стоимость товара измеряется количеством полученной от него предельной полезности. Под альтернативным использованием ресурсов понимается, например, возможность производства из древесины строительных материалов или мебели, бумаги и т.п. Поэтому, если предприятие решает изготовлять мебель, то оно тем самым отказывается от производства других видов товаров из древесины.

Таким образом, выбор определенных ресурсов для производства определенного товара означает невозможность производства какого-либо альтернативного товара из этих ресурсов. Из этого явствует вывод, который существует полезность, от которой отказываются, или косвенная полезность, которую можно получить от производства альтернативного товара, как бы израсходованные производственные ресурсы использовались по-иному. Наиболее распространенное определение сущности альтернативных затрат такое: стоимость (полезность) полученной какой-нибудь вещи должна измеряться тем, от чего мы отказываемся, чтобы иметь данную вещь.

Проблема выбора и альтернативного использования ресурсов довольно тесно связанная с вопросами взаимозаменяемости и мобильност факторов производства. Экономическая взаимозаменяемость этих факторов проявляется в первую очередь в том, что возможный выпуск одинаковой по объемом однородной продукции, но при разному их (факторов) объединении.

Приверженцы концепции альтернативных затрат считают, что факторы производства имеют универсальную взаимозаменяемость и неограниченную мобильность (И. Фішер, Ф. Найт и др.). Качественную однородность этим факторам предоставляет то, что они являются источниками доходов. Последние трактуются как «заработки» (еагnіngs) соответствующих факторов производства.

Разработчики концепции альтернативных затрат (например, П. Самуельсон) виокремлюють в понятии «затраты утраченных возможностей» фактические (Factual cost) и имеющиеся затраты (імрutеd cost). Как правило, основную частицу затрат предприятия составляют фактические или имеющиеся затраты — денежные выплаты поставщикам факторов производства, их еще называют внешними затратами.

Вместе с те часто предприятия используют ресурсы, которые належат им самым (собственный денежный капитал, собственные производственные помещения, оснащение, профессиональные привычки собственника предприятия и т.п.). В таком случае предприятие не несет непосредственных денежных затрат на оплату этих ресурсов. Но, используя собственные ресурсы, предприниматель сопоставляет эти затраты с альтернативными возможностями: денежный капитал — с процентами на него в банка; использование производственных помещений, оснащение — с доходом от их аренды; личное управление предприятием — с наймом на другое предприятие и т.п.

Затраты предпринимателя на производство определенного объема товаров зависят от срока, за который возможное изменение ресурсов, которые используются.

Под затратами производства в краткосрочном периоде понимаются ресурсы (сырье, топливо, энергия, живая работа и т.п.), количество которых может быть изменена довольно легко и оперативно. Затраты в долгосрочном периоде - это те, какие связанные с изменением производственной мощности предприятий (количество станков, машин, оснащение и т.п.), производственных площадей и др.

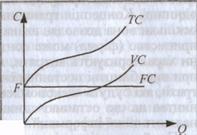

В краткосрочном периоде в основных затратах производства выделяют постоянные и сменные. Постоянные затраты --это затраты, которые остаются неизменными независимо от количества изготовленной продукции. К ним належат затраты на оснащение, плата за аренду помещений, оплата управленческого и административного персонала и т.п. Если на оси абсцисс отложить объем продукции (Q, а осы ординат — затраты (С), то постоянные затраты графически можно изобразить как прямую линию (FС), параллельную оси абсцисс (рис. 2).

Сменные затраты находятся в прямой зависимости от объема производства - - это затраты на куплю предметов работы и рабочей силы и т.п..

их динамика неравномерная. На начальном этапе они возрастают быстро, а по мере увеличения объемов производства начинает действовать фактор экономии на массовом производстве.

Следует подчеркнуть, что о делении затрат на постоянные и сменные можно говорить только относительно краткосрочного периода функционирования предприятия. В долгосрочном периоде все затраты становятся сменными, то есть за этот срок предприятие имеет возможности заменить все свои производственные мощности.

Сумма постоянных и сменных затрат на каждый конкретному равные производства составляет валу (общие) затраты (ТС) (см. рис. 2) Как видно из графика, итог линий VС и FС означает перемещение вверх линии VС на величину ОF по оси ординат.

Рис. 2. Постоянные (FС),

сменные (VС) и валовые (ТС)

затраты предприятия

Неравномерное изменение валовых затрат приводит к тому, что по мере возрастания объема производства изменяются и затраты на единицу продукции, или средние затраты. Средние затраты равняются отношению валовых затрат к количеству изготовленной продукции

(ТC/Q)

Эти затраты разделяют на средние постоянные и средние сменные.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 442; Нарушение авторских прав?; Мы поможем в написании вашей работы!