КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Юридическим лицам

|

|

|

|

Предоставления банком денежных средств в форме кредита

Автоматизация бухгалтерского учета операций

Предоставление кредита юридическим лицам осуществляется в соответствии с условиями кредитного договора в безналичном порядке либо путем перечисления банком денежных средств на счет кредитополучателя, либо путем перечисления банком денежных средств в оплату расчетных документов, представленных кредитополучателем, либо путем использования денежных средств в соответствии с указаниями кредитополучателя.

Основанием для начала работы по рассмотрению вопроса о выдаче кредита является представление заявителем в учреждение банка письменного ходатайства (заявления) на получение кредита, подписанного руководителем заявителя и содержащего исходные данные о запрашиваемой сумме кредита, целевой направленности, сроках погашения, процентной ставке и предлагаемом обеспечении.

Для рассмотрения вопроса о возможности выдачи кредита от заявителя должны быть получены документы, установленные банком, в зависимости от цели предоставляемого кредита, особенностей выдачи отдельных видов кредитов.

На основании комплексного анализа финансово-хозяйственной деятельности юридического лица, изучения его потребности в кредитных средствах, анализа кредитуемого проекта, возможности своевременного погашения кредита и уплаты начисленных процентов, заключений юридической службы и службы безопасности, проверки предлагаемого обеспечения возврата кредита кредитной службой осуществляется оценка платежеспособности заявителя и подготовка заключения о целесообразности выдачи кредита.

Решение о предоставлении кредита принимает кредитный комитет банка на основании рассмотрения заключения о целесообразности предоставления денежных средств в форме кредита, сформированного пакета документов и оформляется протоколом кредитного комитета.

После заключения кредитного договора кредитной службой в установленном порядке оформляется мемориальный ордер или платежное поручение на предоставление денежных средств в форме кредита путем безналичного перечисления.

Автоматизированная банковская система по ведению кредитных договоров юридических лиц решает следующие задачи:

· регистрация параметров кредитных договоров, договоров обеспечения и их изменений;

· расчет графиков платежей;

· начисление процентов и отражение в учете начисленных процентов;

· формирование расчетных обязательств на выдачу и погашение кредита;

· формирование расчетных обязательств на уплату процентов;

· отслеживание исполнения обязательств на выдачу и возврат кредита;

· отслеживание исполнения обязательств на уплату процентов;

· вынос на просрочку основного долга;

· анализ кредитных операций;

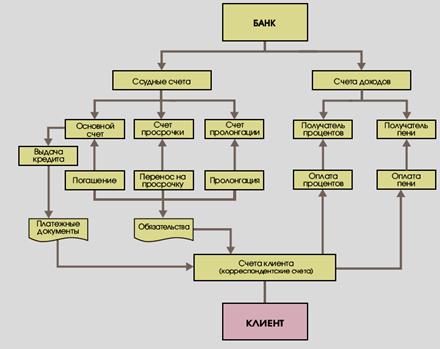

· формирование оперативной и нормативной отчетности (рисунок 15).

Рисунок 15 – Схема ведения кредитных договоров

При формировании кредитного договора в АБС ему присваивается уникальный номер, так как по номеру ведется аналитический учет и осуществляется привязка ко внебалансовым счетам, заполняются установленные реквизиты документа. Далее осуществляется привязка договора обеспечения под кредитный договор, а также открытие и привязка необходимых счетов (текущего (расчетного), по учету кредитной задолженности и начисленных процентов, процентных и комиссионных доходов и др.); индивидуальная настройка начисления процентов; формирования графика погашения кредита.

Таким образом, основными возможностями модуля по учету кредитных операции юридических лиц выступают:

• ведение картотеки кредитных договоров;

• регистрация параметров кредитного договора;

• выполнение операций по кредитному договору, с формированием электронных распоряжения и проведения их по балансу банка.

• принудительное взыскание долга;

• пролонгация договора и изменение условий договора (дополнительное соглашение), его закрытие и аннулирование договора;

• расчет графика погашения и его изменение;

• оприходование обязательств банка по кредитованию, срочного обязательства;

• оприходование обеспечения по договору, закрытие договора обеспечения;

• изменение процентной ставки;

• отражение кредитных операций в нормативной отчетности и получение оперативной отчетности;

• урегулирование начисленных и уплаченных процентов и др.

Программно-технический комплекс позволяет также осуществлять такие групповые операции, как начисление процентов, в том числе с формированием распоряжений по операциям с последующим отражением по балансу; вынос на просрочку основного долга и процентов с формированием распоряжений по операциям с последующим отражением по балансу банка.

Начисление процентов может осуществляться по текущей и просроченной задолженностям, по различным процентным ставкам и методикам расчета. Кредитным договором может быть предусмотрено начисление штрафных процентов и комиссий. Таким образом, начисление может выполняться по отдельно взятому договору или по группе договоров.

Проценты могут быть начислены различными способами в автоматическом режиме в соответствии с условиями договора:

• плановое начисление без отражения на балансовых счетах (с последующим отнесением их на доходы банка или вынесением на просрочку);

• начисление с отнесением на счет предстоящих поступлений по операциям, связанным с предоставлением денежных средств клиентам.

Во избежание возможности злоупотребления и несанкционированного доступа в программу устанавливаются уровни доступа, которые возможно применять к пользователям и ролям, роль автоматически содержит совокупность бизнес-правил. Права доступа к документам изменяются в процессе жизненного цикла кредитного досье. Так, после утверждения кредитной заявки, документ закрывается для внесения изменений.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 319; Нарушение авторских прав?; Мы поможем в написании вашей работы!