КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка основных средств

|

|

|

|

Основных средств

При заведении нового счёта программа проверяет, соответствует ли балансовая часть этого счёта какому-либо балансовому счёту в справочнике балансовых счетов. Если при этом был задан тип счёта, то программа проверяет и на соответствие типа, в противном случае счёту присваивается основной тип соответствующего балансового счёта.

Колонка «Складской» используется для счетов с типом «Капвложения» для определения состояния объекта основных средств – в эксплуатации или на складе.

Так как в разных разделах используются, в основном, разные счета, в справочнике можно отметить только те разделы, в которых будет использоваться счёт и этим ограничить выпадающие списки для выбора счёта при проведении операций.

Для проверки равенства суммы, учитываемой на сборном лицевом счете по учету основных средств, и общей величины частных сумм, сформированных по каждому объекту учета, используется Ведомость остатков основных средств. Проверка в обязательном порядке осуществляется на первое число каждого месяца. В случае выявления несоответствий выясняются причины и применяются меры по их устранению.

Инвентарные карточки учета основных средств ведутся в электронном виде на машинных носителях информации с использованием специального программного обеспечения по автоматизации учета внутрихозяйственной деятельности.

Правильная организация бухгалтерского учета основных средств предполагает экономически обоснованную их оценку. Законом Республики Беларусь О бухгалтерском учете и отчетности предусмотрено отражение основных средств в бухгалтерском учете – по первоначальной (восстановительной) стоимости, в бухгалтерском балансе – по остаточной стоимости. В первоначальную стоимость объекта основных средств включаются все фактические затраты, связанные с приобретением, сооружением, изготовлением, доставкой, установкой и монтажом, включая:

· услуги сторонних организаций (поставщика, посредника, подрядной и других организаций), связанные с приобретением основных средств, включая регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

· таможенные платежи;

· расходы по страхованию при перевозке;

· проценты по кредитам и займам (за исключением процентов по просроченным кредитам и займам);

· курсовые разницы от переоценки кредиторской задолженности перед поставщиками (подрядчиками);

· расходы, связанные с покупкой валюты для расчетов с поставщиками (подрядчиками);

· погрузочно-разгрузочные работы;

· налоги, если иное не предусмотрено законодательством;

· пусконаладочные работы до ввода объекта в эксплуатацию;

· иные затраты, непосредственно связанные с приобретением, сооружением, изготовлением объекта основных средств и доведением его до состояния, пригодного к использованию.

Общехозяйственные и иные затраты, которые непосредственно не связаны с приобретением, сооружением, изготовлением основных средств, не включаются в их первоначальную стоимость.

Оценка объектов основных средств, стоимость которых при приобретении выражена в иностранной валюте, производится в белорусских рублях путем пересчета иностранной валюты по официальному курсу Национального банка Республики Беларусь, действующему на дату совершения хозяйственной операции. Датой совершения хозяйственной операции считается дата таможенного оформления, а при ее отсутствии – дата оприходования на склад.

Оценка основных средств, изготовленных в самой организации, осуществляется по стоимости его изготовления. В стоимость изготовления основных средств включаются фактические затраты на сырье, материалы, общехозяйственные платежи, оплату труда, платежи по налогам и сборам, социальному страхованию и иные платежи, непосредственно связанные с изготовлением объектов основных средств.

Таким образом, в зависимости от способа приобретения основных средств различается и методика оценки объектов основных средств (таблица 2).

Таблица 2 - Методы оценки объектов основных средств

| Способ приобретения основных средств | Оценка объектов основных средств |

| Приобретение за плату | Оценка осуществляется путем суммирования фактически произведенных затрат на их покупку. В состав затрат включаются стоимость самого объекта, таможенные пошлины, а также затраты, на заготовку и доставку активов |

| Поступление в результате произведенных капитальных вложений при сооружении, строительстве | Опенка производится в сумме фактических затрат на сооружение, строительство, доставку, установку и монтаж, включая услуги сторонних организаций (поставщика, посредника, подрядной и других организаций), связанные со строительством основных средств, регистрационные сборы, государственные пошлины и другие платежи, произведенные связи с приобретением (получением) прав на объект основных средств |

| Изготовление объектов хозяйственным способом | Оценка активов производится по стоимости их изготовления. В стоимость их изготовления фактически произведенные затраты, связанные с использованием в процессе изготовления основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, иные затраты на изготовление |

| Внесение в качестве вклада в уставный фонд | Основные средства принимаются к учету в оценке, согласованной учредителями (участниками) на дату подписания учредительных документов, а в случаях, установленных законодательством, - в экспертной оценке |

| Безвозмездное поступление | Основные средства оцениваются исходя из рыночной стоимости на дату оприходования, увеличенной на расходы на доставку, монтаж и другие расходы; при невозможности оценки по рыночной стоимости – по соглашению сторон, но не ниже стоимости, отраженной в балансе передающей стороны |

| Приобретение в результате проведения обмена на другое имущество | Оценка производится по стоимости обмениваемого имущества, по которой оно было отражено на балансе передающей, если иное не предусмотрено законодательством, увеличенной на расходы на доставку, монтаж и другие расходы |

Нормативные сроки службы объектов основных средств, сроки их полезного использования, амортизируемая стоимость устанавливаются по каждому инвентарному объекту основных средств при вводе его в эксплуатацию решениями комиссии банка. Результаты работы комиссии по определению амортизируемой стоимости, нормативного срока службы и срока полезного использования амортизируемых основных средств отражаются в актах приема-передачи ОС-1.

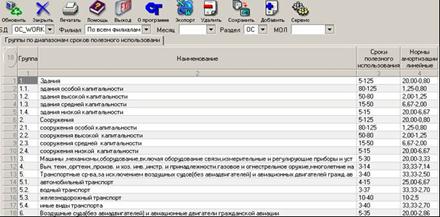

Справочник программы содержит список диапазонов сроков полезного использования и соответствующих им норм амортизации согласно правилам начисления амортизации (рисунок 30):

Справочник программы содержит список диапазонов сроков полезного использования и соответствующих им норм амортизации согласно правилам начисления амортизации (рисунок 30):

Рисунок 30 – Экранная форма справочника сроков полезного использования и норм амортизации основных средств

Справочник устанавливается при инсталляции программы.

При автоматизации бухгалтерского учета основных средств исходят из цели и задачи управления ими. Цель автоматизации бухгалтерского учета основных средств – формирование информации, необходимой для управления ими, для осуществления контроля за наличием, сохранностью, физическим состоянием, обновлением и использованием основных средств, а также для составления бухгалтерской (финансовой) отчетности.

Для достижения поставленной цели автоматизация бухгалтерского учета основных средств должна обеспечить решение следующих задач:

· правильное документальное оформление и своевременное отражение в учете поступления, выбытия и внутреннего перемещения основных средств;

· формирование фактических затрат и оценка активов, принимаемых к бухгалтерскому учету в качестве основных средств;

· правильное исчисление, своевременное и полное отражение в учете амортизации основных средств;

· получение достоверной информации о наличии основных средств и об их сохранности в местах эксплуатации и хранения;

· полное определение затрат, связанных с содержанием, поддержанием в рабочем состоянии и проведением всех видов ремонтов основных средств;

· достоверное и полное определение результатов реализации и прочего выбытия основных средств;

· обеспечение контроля за движением и сохранностью основных средств, принятых к бухгалтерскому учету.

Для этого приказом руководителя банка должны быть определены лица, ответственные за сохранность основных средств, которые следят за сохранностью основных средств в местах хранения, эксплуатации, ведут учет всех перемещений.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 387; Нарушение авторских прав?; Мы поможем в написании вашей работы!