КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поступлением основных средств

|

|

|

|

Автоматизация бухгалтерского учета операций, связанных с

Основные средства поступают в банк в результате приобретения за плату у юридических или физических лиц; произведенных капитальных вложений при сооружении, строительстве, изготовлении подрядным либо хозяйственным способом; внесения учредителями в счет их вкладов в уставный фонд; получения безвозмездно и в результате дарения; обмена на другое имущество; оприходования неучтенных объектов основных средств, выявленных при проведении инвентаризации; получения в аренду, лизинг; получения в качестве отступного; принятия в собственность залогового имущества в счет погашения долгов банку; в иных случаях, установленных законодательством.

Приемка в эксплуатацию основных средств осуществляется постоянно действующей комиссией, назначенной для этих целей приказом руководителя банка. В состав комиссии включаются: заместитель руководителя (председатель комиссии), главный бухгалтер (заместитель главного бухгалтера), представители заинтересованных структурных подразделений.

Осуществляемые в банке хозяйственные операции, связанные с движением основных средств, подлежат своевременной регистрации на счетах бухгалтерского учета. Основанием для отражения в учете факта совершения хозяйственной операции являются первичные учетные документы (товарно-транспортная накладная, товарная накладная, счет-фактура, акт приемки объекта, законченного строительством, реконструкцией, модернизацией, договор об ответственном хранении объектов основных средств согласно условий договора лизинга, договора об отступном и т.д.).

Для включения объекта основных средств в состав основных средств и учета их ввода в эксплуатацию при приеме, приеме-передаче объекта между организациями (по договорам купли-продажи, мены имущества, дарения, безвозмездной передачи, передачи в уставный фонд, финансового лизинга (объект лизинга находится на балансе лизингополучателя) составляется:

- для одного объекта основных средств – акт о приеме-передаче объекта основных средств (ф. ОС-1);

- для групп объектов основных средств – акт о приеме-передаче групп объектов основных средств (ф. ОС-1а).

Составление общего акта на несколько принимаемых объектов (ф. ОС-1а) допускается лишь для групп объектов основных средств, если эти объекты однотипны, имеют одинаковую стоимость и приняты на учет в одном календарном месяце.

У принимающей стороны акты формы ОС-1, ОС-1а подписываются постоянно действующей комиссией, в компетенцию которой входит решение вопросов по вводу основных средств в эксплуатацию.

Обязательными для заполнения являются счета стоимости, износа и затрат. В программе проверяется совпадение балансовых счетов стоимости у филиала, передавшего объект, и у филиала, получившего объект. Если балансовые счета стоимости разные – операция не выполняется. Вся информация об объекте – дата выпуска, ввода в эксплуатацию, группа (если не переопределена), первоначальная стоимость и износ, содержание драгметаллов и т.п. – переносится на карточку приходуемого объекта.

Приобретение оборудования, требующего монтажа, оформляется актом о приеме (поступлении) оборудования (ф. ОС-14), на основании которого поступившее оборудование приходуется на склад. В акте формы ОС-14 комиссией, уполномоченной на прием основных средств, отражаются количественные и качественные расхождения с данными документов организации-поставщика, а также факты боя, лома.

Передача оборудования в монтаж оформляется актом о приеме-передаче оборудования в монтаж (ф. ОС-15). В случае, когда оборудование сразу передается в монтаж подрядчику, отдельный акт формы ОС-15 не оформляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте о приеме (поступлении) оборудования ОС-14 и ему передается копия акта. Наряду с актом приема-передачи, если место монтажа оборудования расположено вне территории складирования (по другому адресу) составляется товарно-транспортная накладная (ф. ТТН-1) или товарная накладная (ф. ТН-2).

Дефекты, выявленные в процессе монтажа, наладки или испытания оформляются актом о выявленных дефектах оборудования (ф. ОС-16).

Прием-передача смонтированного и готового к эксплуатации оборудования оформляется актом (ф. ОС-1), который передается в бухгалтерию одновременно с актом приемки объекта, законченного строительством, или с актом выполненных работ по его монтажу и является основанием для зачисления этого оборудования в состав основных средств в эксплуатации.

Оборудование, приобретаемое банком в централизованном порядке, приходуется на склад центрального аппарата банка. При поступлении основных средств на склад материально ответственное лицо на документе поставщика расписывается в получении и проставляет штамп, который удостоверяет их прием. Последующая передача основных средств, учитываемых в составе капитальных вложений, филиалам банка производится согласно разнарядке в том же месяце, в котором они получены на склад центрального аппарата, с оформлением товарно-транспортной накладной (ф. ТТН-1) или товарной накладной (ф. ТН-2).

Передача основных средств, бывших в эксплуатации, между центральным аппаратом, филиалами производятся по актам приема-передачи (ф. ОС-1, ф. ОС-1а), которые выписываются в двух экземплярах. Первый экземпляр акта является основанием для списания объектов основных средств с баланса центрального аппарата банка, второй экземпляр – основанием для зачисления их на баланс филиала.

Материально-ответственное лицо, в подотчете которого они находятся, по предъявлению доверенности представителем филиала-получателя, осуществляет передачу основных средств. Представитель филиала расписывается в акте приема-передачи основных средств в их получении. К акту прилагается техническая и другая сопроводительная документация на них (ф. ТТН-1, ф. ТН-2), а также копия инвентарной карточки учета основных средств. Полученные основные средства приходуются филиалом-получателем и отражаются в балансе (не позднее следующего операционного дня) на основании акта приема-передачи, копии инвентарной карточки и товарной или товарно-транспортной накладной, полученной от центрального аппарата банка.

Для оформления и учета перемещения объектов основных средств внутри банка между материально-ответственными лицами в банке применяется накладная на внутреннее перемещение объектов основных средств (ф. ОС-2). Указанная накладная выписывается материально-ответственным лицом в трех экземплярах: первый экземпляр передается в бухгалтерию, второй – остается у материально-ответственного лица, передающего основные средства, и третий – передается получателю. В случае, когда материально-ответственные лица находятся в зданиях, помещениях на другой территории (по другому адресу) наряду с накладной на внутреннее перемещение (ф. ОС-2) выписывается товарно-транспортная накладная (ф. ТТН-1) или товарная накладная (ф. ТН-2).

Акт, утвержденный руководителем банка, и подписанный главным бухгалтером, или лицом, его замещающим, вместе с технической документацией (техническим паспортом, проектной и эксплуатационной документацией, др.), необходимой для заполнения реквизитов инвентарной карточки, передается в бухгалтерскую службу.

После этого техническая документация, относящаяся к данному инвентарному объекту, передается ответственному лицу (или ответственному за техническое обслуживание и эксплуатацию объекта), о чем в инвентарной карточке делается соответствующая отметка.

Технические паспорта на здания, сооружения учитываются на внебалансовом счете 99839 «Разные ценности и документы», технические паспорта на автотранспорт учитываются на внебалансовом счете 99861 «Документы и ценности, отосланные и выданные под отчет» в условной оценке 1 рубль.

Копии технических паспортов на автотранспорт хранятся в бухгалтерской службе.

Операция «Поступление» в подсистеме «Фонды и материальные ресурсы» интегрированной банковской системы «СТ.БАНК.ИТ» предназначена для введения новых объектов сразу в эксплуатацию. Данная операции позволяет ввести сразу несколько однотипных карточек. Для этого в окне выбора операции необходимо указать числовое значение, равное количеству вводи

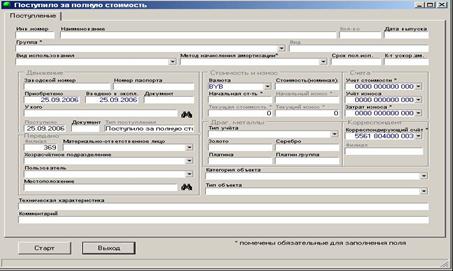

Операцию «Поступление» можно выполнять как при закрытом, так и при открытом окне поиска. Если окно поиска закрыто, то при выборе операции открывается новая карточка с пустыми реквизитами (рисунок 31):

Рисунок 31 – Экранная форма карточки операции

«Поступление»

Иначе – в новой карточке реквизиты заполняются значениями из выбранной карточки и надо только подкорректировать несовпадающие поля. Обязательными для заполнения являются следующие реквизиты: группа; метод начисления амортизации; начальная стоимость; счета (стоимости, износа, затрат); корреспондирующий счёт.

Некоторые реквизиты (если они не определены бухгалтером) программа рассчитывает по умолчанию: инвентарный номер – как определено в Справочнике разделов объектов учёта (меню – Настройка), по умолчанию как максимальный + 1; коэффициент ускоренной амортизации как 1; срок полезного использования (для ОС при использовании метода начисления амортизации по сроку полезного использования) из справочника групп; дату выпуска и дату приобретения как дату операции; валюту как BYR и номинал при этом как первоначальную стоимость; тип учёта драгметаллов – если не указано содержание ни по одной группе, то «Нет», иначе - «Комиссионно»; остальные реквизиты как «не определён».

Если при вводе нового объекта Вы задали метод начисления амортизации При поступлении или При поступлении/выбытии, то вместе с проводками поступления рассчитается соответствующая амортизация (100% и 50% соответственно) и сформируются соответствующие проводки.

Если Вы просто заполняете картотеку и не хотите формирования никаких проводок, используйте операцию вида «Заполнение картотеки», но при этом, если дата приобретения объекта будет больше даты начала учёта в программе, отчёты, включающие этот объект, могут быть не корректны.

Если необходимо вести историю объекта ОС, начиная со счетов капвложений, всё новое поступление выполняйте, используя операцию «Приобретение».

Необходимыми реквизитами для выполнения этой операции являются: Группа; Начальная стоимость; Счёт стоимости (в данном случае – счёт капвложений); Корреспондирующий счёт.

Так как инвентарные номера на складе, вообще говоря, не присваиваются, программа сама присваивает объекту виртуальный номер в случае, если Вы не указали реальный номер на карточке операции. В дальнейшем виртуальный номер при вводе объекта в эксплуатацию будет переопределён.

Чтобы впоследствии избежать ненужных оборотов при введении объектов в эксплуатацию, заводите карточки на счета капвложений пообъектно, т.е. 1 карточка – 1объект. При выборе данной операции, также как и в операции «Поступление», можно ввести сразу несколько однотипных карточек.

Операция «Оприходование» предназначена для межфилиального перемещения объектов.

Если операция «Оприходование» выполняется впервые, необходимо настроить проводку в справочнике проводок. Для этого в справочнике счетов заведите счёт, через который проходит межфилиальное перемещение, с типом Корсчёт. Далее, в режиме Справочник проводок/ Редактирование в левом окне найдите операцию «Поступление / Поступило от филиала», щёлкните по ней мышкой и в открывшемся правом окне в описании проводки замените тип Корсчёт на лицевой счёт из справочника и сохраните.

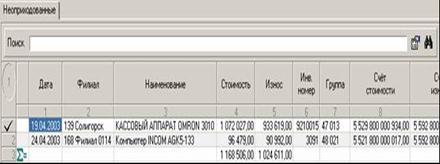

Операция «Оприходование» выполняется для объектов, отобранных в режиме «Поиск/ Неоприходованные» (рисунок 32).

Рисунок 32 – Экранная форма списка неоприходованных

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 575; Нарушение авторских прав?; Мы поможем в написании вашей работы!