КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Процента

|

|

|

|

Теперь нам предстоит выяснить механизм спроса и предложения на рынке заемных средств

(ссудного капитала) – третьего сегмента рынка капитала и природу такого факторного дохода, как процент.

Вначале мы изложим так называемую реальную теорию процента, разработанную представителями

неоклассической школы. Выше отмечалось, что субъектами предложения капитала являются до машние

хозяйства. И там же мы заметили, что это не следует понимать в том смысле, что население предлагает

бизнесу станки, машины, оборудование в физическом их выражении. Домашние хозяйства предлагают заем -

ные средства, т. е. денежные суммы, которые бизнес использует для при обретения производственных

фондов. На данном уровне анализа абстраги руемся пока от того факта, что предложение инвестиционных

средств происходит при помощи финансовых посредников (инвестиционных фон дов, коммерческих банков

и т. п.).

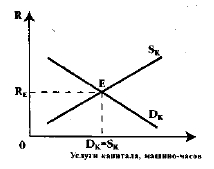

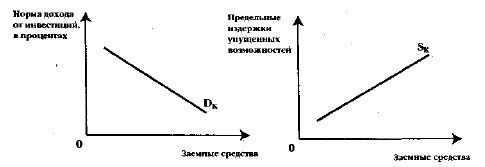

Спрос на рынке заемных средств (график DK), как мы выяснили ранее, определяется потребностью

бизнеса в приобретении физического капитала для осуществления инвестиционных проектов. Теперь по оси

абсцисс мы откладываем величину заемных средств, а на оси ординат — доход от сделанных инвестиций.

Кривая спроса DK (теперь этот же символ обозначает спрос не на услуги физического капитала, а спрос на

заемные средства) будет иметь отрицательный наклон. И объясняется это убывающей предельной

производительностью инвестиций по мере того, как увеличивается количе ство привлекаемого ссудного

капитала. Норма дохода от инвестиций рассчитывается как отношение дохода от инвестиций к объему

инвестированных средств, выраженное в процентах. Если инвестирование 100 руб. приносит доход 10 руб.,

то норма дохода от инвестиций составит: 10 руб. / 100 руб. х 100% = 10%.

85

|

Кривая предложения заемных средств (график SK) будет иметь положительный наклон. Эта

кривая отражает не что иное, как предложение сбережений домаш них хозяйств. И здесь так же, как и в

случае с рынком услуг капитала, причиной именно такой ее конфигурации являются растущие предельные

издержки упущенных возможностей. Речь идет об упущенной возможности потратить свои сбережения в

настоящем периоде времени. На последнем обстоятельстве мы остановимся подробнее, чтобы объяснить

такую категорию, как норма временного предпочтения. При исследова нии рынка ссудного капитала и

категории процента очень важно еще раз подчеркнуть роль фактора времени. Так, кривая SK

свидетельствует о том, что домашнее хозяйство отказывается от текущего потребления своих сбережений,

предлагая их в ссуду. Здесь мы сталкиваемся с проблемой, которую в экономической теории называют

межвременным выбором. Выделенный термин означает выбор экономического субъекта во времени. В

данном случае речь идет о выборе между текущим и будущим потреблением денежного дохода домашнего

хозяйства. Каковы мотивы такого выбора в пользу отказа от текущего потребл ения? Домашнее хозяйство

рассчитывает на поток доходов в будущем. Про цент и является платой за то, что владелец заемных средств

предоставляет другим субъектам возможность сегодняшнего, текущего использования капитала. Но почему

за такую возможность надо платить? Экономическая теория использует допущение о том, что сегодняшние

блага люди оценивают выше будущих благ. Речь идет об особенности экономического поведения субъектов

рыночного хозяйства, получившей название временного предпочтения. Временное предпочтение - это

склонность индивидов при прочих равных условиях оценивать текущее потребление или доход выше, чем

потребление или доход в будущем. Предполагается, что предпочтение благ нас тоящих благам будущим

представляет собой фундаментальную черту человеческого поведения в любых хозяйственных системах, а

не только рыночной. Откладывая распоряжение благами «на потом», мы рискуем, так как срок нашей жизни

ограничен, и чем дальше во времени отстоит использование ресурсов или получение доходов, тем сильнее

неопределенность наступления этого момента (т. е. реального получения будущих благ).

Для того, чтобы побудить владельца денежного капитала отказаться от сегодняшнего распоряжения

ресурсами, необходимо вознаградить его за такой отказ (за воздержание или ожидание). Те же

хозяйственные агенты, которые получают возможность использовать сегодня заемные средства, должны

заплатить за это владельцу ссудного капитала. Другими словами, процент есть цена отказа от

сегодняшнего (текущего) потребления благ. Учет фактора времени при определении категории процента

связан с предпочтением текущего потребления будущему потреблению. Это помогает понять многие реалии

рыночной экономики. Так, например, чем продолжительнее время срочного вклада, тем выше доход на этот

вклад в виде выплачиваемого процента.

Временное предпочтение можно выразить и в относительных величинах. Тем самым мы определим

норму временного предпочтения. Можно это сделать, сопоставляя натуральные величины (как в

приведенном ранее примере с куропатками), можно и денежные. Сопоставляя будущий доход и

сегодняшнее воздержание от текущего потребления в денежных единицах, представим норму временного

предпочтения следующим образом. Так, если индивид отказывается от 1 руб. потребления сегодня, ради

получения 1,1 руб. завтра, то норма временного предпочтения составит: 1,1 руб. – 1 руб./ 1 руб. х 100% = 10

%. Другими словами, мы делим ожидаемый в будущем доход на ту сумму де нег, от расходования которой в

настоящее время отказывается индивид.

Временное предпочтение может быть положительным, нулевым и отрицательным. Цена отказа от

сегодняшнего потребления сбережений, о кото рой шла речь выше, может быть измерена нормой временного

предпочтения. Индивид имеет положительную норму временного предпочтения, если ему в будущем

требуется более 1 руб. для компенсации отказа от возможности потратить 1 руб. в текущем периоде. В

приведенном выше примере фигурировала именно положительная норма вр еменного предпочтения, равная

10%.

Индивид имеет отрицательную норму временного предпочтения, когда он отказывается от траты 1

руб. в текущем периоде, даже если в будущем он получит менее 1 руб. Например, 0,9 руб. – 1руб./ 1руб. = -

0,1 руб./ 1руб. х 100% = -10%. Последний случай вроде бы противоречит здравому смыслу: кто это,

находясь в здравом уме и твердой памяти, воздержится от граты сегодня 1 руб. ради того, чтобы в будущем

получить за это «вознаграждение» в виде -0,1 руб.? Это похоже на что -то вроде отрицательной цены: вы

будете продавать свой товар на рынке покупателю, только если он согласится взять у вас за это деньги.

Очевидно, отрицательное временное предпочтение - это тот гипотетический случай, когда индивид больше

ценит будущие блага, нежели настоящие. И отказ от се годняшнего потребления его ничуть не тяготит. Ему

не требуется за это положительного вознаграждения, более того, его «вознаграждение» отрицательно.

86

|

И, наконец, индивид имеет нулевую норму временного предпочтения, когда он отказывается от

возможности потратить 1 руб. в текущем периоде ради получения 1 руб. в будущем. Например, 1 руб. – 1руб

/. 1 руб. = 0 руб. / 1 руб. х 100% = 0%. Таким людям безразлично - потреблять ли в настоящем или будущем

периоде.

Анализ временного предпочтения помогает нам понять не только природу такой категории, как

процент, но и ответить на вопрос: почему про центные ставки, по которым кредиторы предлагают

заемщикам свои сбережения, положительны? Теперь мы можем на него ответить: потому, что норма

временного предпочтения положительна.

Итак, очевидно, что побудить домашнее хозяйство отказаться от все большей суммы сегодняшнего

потребления своих сбережений можно, только повышая вознаграждение, или цену этого отказа.

Анализ межвременного выбора можно провести и с помощью графика, отражающего кривую без-

различия домашнего хозяйства, распределяющего свое потребление денежных средств между на стоящим

(С1) и будущим (С2) временем.

Использование предельных величин позволяет нам говорить о предельной норме временного

предпочтения, MRTP (marginal rate of time preference). MRTP - это отношение дополнительного

потребления в будущем (будущего дополнительного дохода) к дополнительной денежной единице текущего

потребления, от которой субъект отказывается. Если сегодняшнее потребление обозначить буквой С1 а

будущее - С2, то MRTP можно представить как ∆С2 / ∆С1.

Речь идет о различных комбинациях расходования денежных средств (текущего дохода): если

сберегается часть текущего дохода, то возможно увеличение потребления в будуще м периоде. На кривой

безразличия U каждая точка показывает возможные сочетания между сегодняшним, текущим потреблением

(С1,) и будущим потреблением (С2). Кривые безразличия с крутым наклоном будут у субъектов с высоким

значением положительного временного предпочтения. Эти люди сильнее, чем другие, предпочитают блага

настоящие благам будущим. Наклон кривой безразличия в любой точке определяется предельной нормой

временного предпочтения, умноженной на -1, т. е. - ∆С2 / ∆С1. Действительно, наклон кривой безразличия

отрицателен. На рисунке выше можно видеть, что при отказе от текущего потребления и сбережении

(расстояние от точки А до точки В) домашнее хозяйство получит большую величину в буду щем периоде, т.

е. произойдет увеличение будущего потребления (расстояние от точки В до С). Отношение отрезков СВ/АВ

показывает предельную норму временного предпочтения, равную 1,2/1. Оно будет еще выше, если мы

сравним отрезки ED и DC на более крутом участке кривой безразличия: 2/1.

Теперь можно на одном графике совместить кривые спроса и предложения на рынке заемных

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 539; Нарушение авторских прав?; Мы поможем в написании вашей работы!