КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет себестоимости готовой продукции

|

|

|

|

Расчет расходов по страхованию

Списание расходов будущих периодов

Переоценка валютных средств

Данная регламентная операция производит пересчет стоимости по всем счетам, у которых установлен признак валютного учета. Перед выполнением операции необходимо убедиться, что на последнюю дату завершаемого периода в справочнике «Валюты» установлены последние курсы используемых валют. При проведении операции «Переоценка валютных средств» производится пересчет остатков имущества и обязательств, выраженных в валюте в рубли по курсу, установленному ЦБ РФ на дату документа «Закрытие месяца». Пересчет производится по каждому объекту аналитического учета на счете. Возникающая курсовая разница зачисляется на субсчета счета 91 «Прочие доходы и расходы». Данная операция отражается на счетах бухгалтерского и налогового учета.

Данная регламентная операция предназначена для автоматизированного списания расходов будущих периодов со всех субсчетов счета 97 кроме 97.02 в дебет разных счетов.

Эта операция близка по смыслу операции «Списание расходов будущих периодов, но охватывает только один вид расходов будущих периодов- расходы по добровольному страхованию. Для таких расходов рекомендуется использовать способ признания «По календарным дням».

Расчет фактической себестоимости по бухгалтерскому учету производится регламентной операцией «Расчет и корректировка себестоимости продукции» в документе «Закрытие месяца». В налоговом учете операция называется «Оценка стоимости готовой продукции и остатков НЗП». Расчет производится с учетом начальных остатков незавершенного производства, фактических затрат производства отчетного периода, остатков незавершенного производства на конец отчетного периода, указанных в документе «Инвентаризация НЗП»

Расчет производится в несколько этапов:

Ø определение порядка переделов при попередельном методе учета затрат или способа расчета себестоимости по подразделениям. При расчете себестоимости по подразделениям в «Учетной политике (бухгалтерский учет) устанавливается порядок подразделений для закрытия счетов;

Ø расчет себестоимости продукции и полуфабрикатов по прямым затратам основного и вспомогательного производства. Для корректного выполнения расчетов необходимо, чтобы производственная деятельность каждого передела или подразделения была отражена в виде производственных затрат (документ «Требование-накладная») с одной стороны и с другой выпуска готовой продукции (документ «Отчет производства за смену») а так же остатков незавершенного производства (документ «Инвентаризация незавершенного производства»);

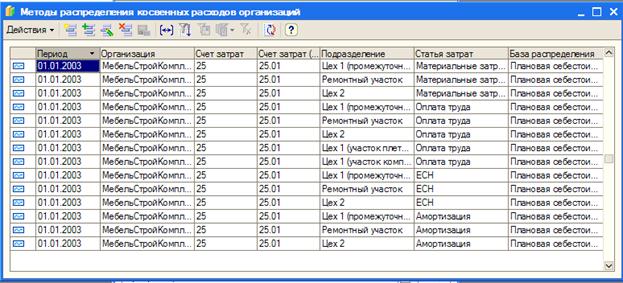

Ø распределение общепроизводственных и общехозяйственных расходов в бухгалтерском учете. База распределения косвенных расходов устанавливается в регистре сведений «Методы распределения косвенных расходов организации»;

Можно настроить следующую базу распределения косвенных расходов: объем выпуска в текущем периоде продукции и оказанных услуг, плановая себестоимость выпущенной в текущем периоде продукции и оказанных услуг, оплата труда, материальные затраты, выручка

Ø распределение прямых общепроизводственных и общехозяйственных расходов в налоговом учете. В налоговом учете косвенные расходы (20.01.2, 23.02, 25.02, 26.02) списываются на счет 90.08 «Управленческие расходы»;

Ø расчет производственной себестоимости продукции и полуфабрикатов;

Ø корректировка плановой себестоимости готовой продукции и полуфабрикатов до фактической.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 267; Нарушение авторских прав?; Мы поможем в написании вашей работы!