КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 7. Система и методы финансового анализа

|

|

|

|

Важной составной частью механизма управления финансовой деятельностью предприятия являются системы и методы ее анализа. Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения эффективного развития.

По целям осуществления финансовый анализ подразделяется на различные формы.

1. По организации проведения выделяют внутренний и внешний финансовый анализ предприятия.

Внутренний финансовый анализ проводится финансовыми менеджерами предприятия и его владельцами с использованием всей совокупности имеющихся информативных показателей.

Внешний финансовый анализ осуществляют работники налоговых органов, аудиторских форм, коммерческих банков, страховых компаний с целью изучения правильности отражения результатов финансовой деятельности предприятия, его кредитоспособности и т.п.

2. По объему аналитического исследования выделяют

Полный финансовый анализ проводится с целью изучения всех аспектов финансовой деятельности и всех характеристик финансового состояния предприятия в комплексе.

Тематический финансовый анализ ограничивается изучением отдельных сторон финансовой деятельности и отдельных характеристик финансового состояния предприятия (предметом тематического финансового анализа может являться состояние его финансовой устойчивости; уровень текущей платежеспособности; эффективность использования отдельных активов предприятия или их совокупности в целом; оптимальность структуры источников формирования финансовых ресурсов и т.п.).

3. По глубине аналитического исследования выделяют следующие виды:

Экспресс-анализ проводится по данным финансовой отчетности на основе стандартных алгоритмов расчета основных аналитических показателей финансовой деятельности предприятия.

Фундаментальный анализ. Он включает факторное исследование показателей динамики объемов финансовой деятельности предприятия и ее эффективности.

4. По объекту финансового анализа выделяют следующие его виды:

Анализ финансовой деятельности предприятия в целом.

Анализ финансовой деятельности отдельных "центров ответственности" предприятия.

Анализ отдельных финансовых операций предприятия. Предметом такого анализа могут быть отдельные операции, связанные с краткосрочными или долгосрочными финансовыми инвестициями; с финансированием реализации отдельных реальных инвестиционных проектов и т.п.

5. По периоду проведения выделяют предварительный, текущий и последующий финансовый анализ.

Предварительный финансовый анализ связан с изучением условий осуществления финансовой деятельности в целом или осуществления отдельных финансовых операций (например, оценка инвестиционных качеств отдельных ценных бумаг в преддверии формирования инвестиционных решений о направлениях долгосрочных финансовых инвестиций; оценка уровня собственной кредитоспособности в преддверии принятия решения о привлечении крупного банковского кредита и т.п.).

Текущий (или оперативный) финансовый анализ проводится в контрольных целях в процессе реализации отдельных финансовых планов или осуществления отдельных финансовых операций для оперативного воздействия на ход финансовой деятельности.

Последующий (или ретроспективный) финансовый анализ осуществляется предприятием за отчетный период (месяц, квартал, год). Он позволяет полностью проанализировать финансовое состояние и результаты финансовой деятельности предприятия, так как базируется на завершенных отчетных материалах статистического и бухгалтерского учета.

Любая из перечисленных форм финансового анализа осуществляется по следующим основным этапам: отбор и подготовка к аналитическому исследованию необходимой исходной финансовой информации; аналитическая обработка отобранной исходной финансовой информации и формирование аналитической информации; интерпретация полученной аналитической информации; подготовка выводов и рекомендаций по результатам проведенного анализа.

Для решения конкретных задач финансового менеджмента применяется ряд специальных систем и методов анализа, позволяющих получить количественную оценку результатов финансовой деятельности в разрезе отдельных ее аспектов, как в статике, так и в динамике. В теории финансового менеджмента в зависимости от используемых методов различают следующие основные системы финансового анализа, проводимого на предприятии: горизонтальный анализ; вертикальный анализ; сравнительный анализ; анализ коэффициентов; интегральный анализ.

I. Горизонтальный (или трендовый) финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных показателей финансовой отчетности за ряд периодов и определяются общие тенденции их изменения (или тренда). В финансовом менеджменте наибольшее распространение получили следующие виды горизонтального финансового анализа:

1. Исследование динамики показателей отчетного периода в сопоставлении с показателями предшествующего периода.

2. Исследование динамики показателей отчетного периода в сопоставлении с показателями аналогичного периода прошлого года.

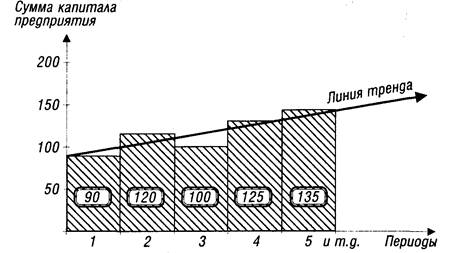

3. Исследование динамики показателей за ряд предшествующих периодов Целью этого вида анализа является выявление тенденции изменения отдельных показателей, характеризующих результаты финансовой деятельности предприятия определение линии тренда в динамике). Результаты такого анализа в целях наглядности рекомендуется оформлять графически, что облегчает определение линии тренда.

Все виды горизонтального финансового анализа дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих результативных ее показателей. Результаты такого аналитического исследования позволяют построить соответствующие динамические факторные модели, которые используются затем в процессе планирования отдельных финансовых показателей.

II. Вертикальный (или структурный) финансовый анализ базируется на структурном разложении отдельных показателей финансовой отчетности предприятия. В процессе осуществления этого анализа рассчитывается удельный вес отдельных структурных составляющих агрегированных финансовых показателей. В финансовом менеджменте наибольшее распространение получили следующие виды вертикального (структурного) анализа:

1. Структурный анализ активов. Определяются удельный вес оборотных и внеоборотных активов; элементный состав оборотных активов; элементный состав внеоборотных активов; состав активов предприятия по уровню ликвидности; состав инвестиционного портфеля по видам ценных бумаг и другие. Результаты этого анализа используются в процессе оптимизации состава активов предприятия.

2. Структурный анализ капитала. Определяются удельный вес используемого предприятием собственного и заемного капитала; состав используемого заемного капитала по периодам его предоставления (кратко- и долгосрочный привлеченный заемный капитал); состав используемого заемного капитала по его видам — банковский кредит; финансовый кредит других форм; товарный (коммерческий) кредит и т.п. Результаты этого анализа используются в процессе определения средневзвешенной стоимости капитала, оптимизации структуры источников формирования заемных финансовых ресурсов и в других случаях.

3. Структурный анализ денежных потоков. В процессе этого анализа в составе общего денежного потока выделяют денежные потоки по операционной, инвестиционной и финансовой деятельности предприятия; в составе каждого из этих видов денежного потока детализируется поступление и расходование денежных средств, состав остатка денежных активов по отдельным его элементам

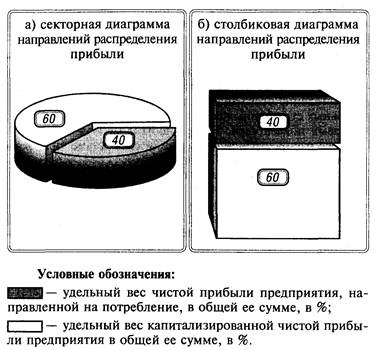

Результаты вертикального финансового анализа обычно также оформляются графически.

III. Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных показателей между собой. В процессе использования этой системы анализа рассчитываются размеры абсолютных и относительных отклонений сравниваемых показателей. В финансовом менеджменте наибольшее распространение получили следующие виды сравнительного финансового анализа.

1. Сравнительный анализ финансовых показателей предприятия и среднеотраслевых показателей. В процессе этого анализа выявляется степень отклонения основных результатов финансовой деятельности данного предприятия от среднеотраслевых с целью оценки своей конкурентной позиции по финансовым результатам хозяйствования и выявления резервов повышения эффективности финансовой деятельности.

2. Сравнительный анализ финансовых показателей данного предприятия и предприятий — конкурентов. В процессе этого анализа выявляются слабые стороны финансовой деятельности предприятия с целью разработки мероприятий по повышению его конкурентной позиции на конкретном рынке.

3. Сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия (его "центров ответственности"). Такой анализ проводится с целью сравнительной оценки и поиска резервов повышения эффективности финансовой деятельности внутренних подразделений предприятия.

4. Сравнительный анализ отчетных и плановых (нормативных) финансовых показателей. Такой анализ составляет основу организуемого на предприятии контроллинга текущей финансовой деятельности. В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых (нормативных), определяются причины этих отклонений и вносятся рекомендации по корректировке отдельных направлений финансовой деятельности предприятия.

IV. Анализ финансовых коэффициентов (R-анализ) базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В процессе использования этой системы анализа определяются различные относительные показатели, характеризующие отдельные результаты финансовой деятельности и уровень финансового состояния предприятия. Распространение получили следующие группы аналитических финансовых коэффициентов: коэффициенты оценки финансовой устойчивости предприятия; оценки платежеспособности (ликвидности) предприятия; оценки оборачиваемости активов; оценки оборачиваемости капитала; оценки рентабельности.

V. Интегральный финансовый анализ позволяет получить наиболее углубленную оценку условий формирования отдельных финансовых показателей. В финансовом менеджменте наибольшее распространение получили следующие системы интегрального финансового анализа:

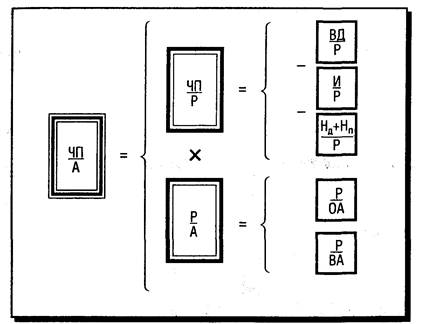

1. Система интегрального анализа эффективности использования активов предприятия. Эта система финансового анализа, разработанная фирмой "Дюпон" (США), предусматривает разложение показателя "коэффициент рентабельности активов" на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе. Принципиальная схема проведения такого анализа приведена на рис. 3.16.

Условные обозначения:

ЧП — сумма чистой прибыли;

Р — объем реализации продукции;

А — средняя сумма всех активов;

ВД — сумма валового дохода;

И — сумма издержек;

Нд — сумма налогов, уплачиваемых за счет доходов;

Нп — сумма налогов, уплачиваемых за счет прибыли;

ОА — средняя сумма оборотных активов;

ВА — средняя сумма внеоборотных активов.

В основе этой системы анализа лежит "Модель Дюпона" (разработанная фирмой "Дюпон", США), в соответствии с которой коэффициент рентабельности используемых активов предприятия представляет собой произведение коэффициента рентабельности реализации продукции на коэффициент оборачиваемости (количество оборотов) активов:

РА = РРП х КОА

где РА—коэффициент рентабельности используемых активов;

Ррп — коэффициент рентабельности реализации продукции;

КОА —коэффициент оборачиваемости (количество оборотов) активов.

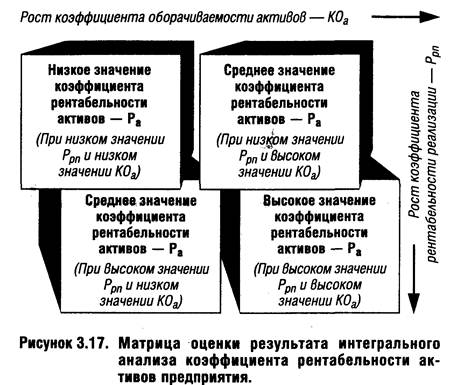

Для интерпретации результатов, полученных при расчете "Модели Дюпона", может быть использована специальная матрица, представленная на рис.

С помощью указанной матрицы можно выявить основные резервы дальнейшего повышения рентабельности активов предприятия — увеличить рентабельность реализации продукции; ускорить оборачиваемость активов; использовать оба эти направления.

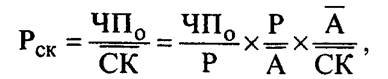

Для интегрального анализа эффективности использования собственного капитала предприятия может быть использована следующая трехфакторная модель Дюпона:

где Рск — рентабельность собственного капитала;

ЧП0 — сумма чистой прибыли в рассматриваемом периоде, полученная от всех видов хозяйственной деятельности;

СК — средняя сумма собственного капитала предприятия в рассматриваемом периоде; А — средняя сумма всех используемых активов предприятия в рассматриваемом периоде; Р — общий объем реализации продукции в рассматриваемом периоде.

2. Система СВОТ-анализа [SWOT-analysis] финансовой деятельности.

S — Strengths (сильные стороны предприятия); W—Weaknesses (слабые стороны предприятия); О —Opportunities (возможности развития предприятия); Т — Trears (угрозы развитию предприятия).

Основным содержанием СВОТ-анализа является исследование характера сильных и слабых сторон финансовой деятельности предприятия, а также позитивного или негативного влияния отдельных внешних (экзогенных) факторов на условия ее осуществления в предстоящем периоде.

3. Объектно-ориентированная система интегрального анализа формирования чистой прибыли предприятия. Концепция интегрированного объектно-ориентированного анализа, разработанная фирмой "Модернсофт" (США), базируется на использовании компьютерной технологии и специального пакета прикладных программ. Основой этой концепции является представление модели формирования чистой прибыли (или другого результативного показателя финансовой деятельности) предприятия в виде совокупности взаимодействующих первичных финансовых блоков, моделирующих "классы" элементов, которые формируют сумму чистой прибыли. После построения модели пользователь наполняет все блоки количественными характеристиками в соответствии с отчетной информацией по предприятию. Систему блоков и классов можно расширить и углубить по мере изменения направлений деятельности предприятия и появления более подробной информации о процессе формирования прибыли.

4. Система портфельного анализа. Этот анализ основан на использовании "портфельной теории", в соответствии с которой уровень прибыльности портфеля фондовых инструментов рассматривается в одной связке с уровнем риска портфеля (система "прибыль—риск"). Можно за счет формирования "эффективного портфеля" (соответствующего подбора конкретных ценных бумаг) снизить уровень портфельного риска и соответственно повысить отношение уровня прибыльности к риску. Процесс анализа и подбора в портфель таких ценных бумаг и составляет основу использования этой теории.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 935; Нарушение авторских прав?; Мы поможем в написании вашей работы!