КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 9. Система и методы внутреннего финансового контроля и финансового контроллинга

|

|

|

|

В системе основных функций финансового менеджмента важная роль принадлежит осуществлению на предприятии внутреннего финансового контроля.

Внутренний финансовый контроль представляет собой организуемый предприятием процесс проверки исполнения и обеспечения реализации всех управленческих решений в области финансовой деятельности с целью реализации финансовой стратегии и предупреждения кризисных ситуаций, приводящих к его банкротству.

Создание систем внутреннего контроля является неотъемлемой составной частью построения всей системы управления предприятием с целью обеспечения его эффективности. Системы внутреннего контроля создаются на предприятии по линейному и функциональному принципу или одновременно сочетают в себе оба эти принципа. В основе этих систем лежит разделение контрольных обязанностей отдельных служб и их менеджеров. В этих традиционных системах внутреннего контроля органической составной частью является и система финансового контроля.

В составе приоритетных направлений внутреннего финансового контроля следует выделять:

• контроль точности и достоверности результатов управленческого учета и показателей финансовой отчетности по отдельным центрам ответственности и предприятию в целом;

• контроль генерирования в предусмотренном объеме чистого денежного потока;

• контроль за своевременным и полным формированием финансовых ресурсов в разрезе предусмотренных источников;

• контроль за целевым (правомерным) и экономным расходованием финансовых ресурсов в соответствии с предусмотренным их распределением;

• контроль за обеспечением постоянной платежеспособности и финансовой устойчивости предприятия;

|

|

|

• контроль за обеспечением роста собственного капитала, повышения эффективности его использования и возрастания рыночной стоимости предприятия.

Внутренний финансовый контроль организуется на предприятии в следующих основных формах:

1. Предварительный финансовый контроль. Он организуется на стадии формирования финансовых планов и бюджетов в процессе рассмотрения бизнес-планов (заявок) отдельных структурных подразделений (центров ответственности) предприятия. В процессе этого финансового контроля проверяется обоснованность отдельных показателей и правильность проведенных расчетов с целью выявления возможных резервов повышения эффективности финансовой деятельности и предотвращения возможных нарушений действующего законодательства и внутренних нормативных актов предприятия.

2. Текущий финансовый контроль. Он проводится в ходе реализации финансовых планов и бюджетов всех уровней с целью принятия оперативных мер по полному выполнению всех предусмотренных плановых показателей.

3. Последующий финансовый контроль. Осуществляется в ходе рассмотрения установленной финансовой отчетности и предусмотренных отчетов руководителей отдельных структурных подразделений (центров ответственности) при подведении итоговых результатов финансовой деятельности за отчетный период (месяц, квартал, год) с целью последующей ее нормализации

Повышению эффективности реализации функции внутреннего финансового контроля способствует внедрение на предприятии эффективной комплексной управляющей системы, получившей название "контроллинг". Концепция контроллинга была разработана в 80-е годы как средство активного предотвращения кризисных ситуаций, приводящих предприятие к банкротству. Принципом этой концепции, получившей название "управление по отклонениям", является оперативное сравнение основных плановых (нормативных) и фактических показателей с целью выявления отклонений между ними и определение взаимосвязи и взаимозависимости этих отклонений на предприятии с целью воздействия на узловые факторы нормализации деятельности.

|

|

|

В общей системе контроллинга, организуемого на предприятии, выделяется один из центральных его блоков — финансовый контроллинг.

Финансовый контроллинг представляет собой регуляторную управляющую систему, координирующую взаимосвязи между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия, своевременное выявление отклонений фактических ее результатов от предусмотренных и принятие оперативных управленческих решений, направленных на ее нормализацию.

Как видно из определения, финансовый контроллинг не ограничивается рамками только внутреннего финансового контроля, а служит действенным механизмом формирования, реализации и корректировки всех основных управленческих решений в сфере финансового менеджмента.

Основными функциями финансового контроллинга являются:

• наблюдение за ходом реализации финансовых заданий, установленных системой плановых финансовых показателей и нормативов;

• измерение степени отклонения фактических результатов финансовой деятельности от предусмотренных;

• диагностирование по размерам отклонений серьезных ухудшений в финансовом состоянии предприятия и существенного снижения темпов его финансового развития;

• разработка оперативных управленческих решений по нормализации финансовой деятельности предприятия в соответствии с предусмотренными целями и показателями;

• корректировка при необходимости отдельных целей и показателей финансового развития в связи с изменением внешней финансовой среды, конъюнктуры финансового рынка и внутренних условий осуществления хозяйственной деятельности предприятия.

Построение системы финансового контроллинга на предприятии базируется на определенных принципах, основными из которых являются:

|

|

|

1. Направленность системы финансового контроллинга на реализацию разработанной финансовой стратегии предприятия. Для того, чтобы быть эффективным финансовый контроллинг должен носить стратегический характер. Это определяет целенаправленное ограничение контроллингом рассматриваемых финансовых операций.

2. Многофункциональность. Должен обеспечивать контроль реализации приоритетных показателей финансового развития не только по предприятию в целом, но и в разрезе отдельных его центров ответственности, предусматривать возможность сравнения контролируемых показателей со среднеотраслевыми, обеспечивать взаимосвязь рассматриваемых финансовых показателей с другими важнейшими показателями хозяйственной деятельности предприятия.

3. Ориентированность на количественные стандарты. Эффективность управляющих действий контроллинга значительно возрастает, если контролируемые стандарты деятельности выражены конкретными количественными показателями.

4. Соответствие методов финансового контроллинга специфике методов финансового анализа и финансового планирования. Необходимо ориентироваться на весь арсенал ранее рассмотренных систем и методов финансового планирования (при подготовке стандартов контроля) и анализа (при подготовке показателей, отражающих фактически достигнутые результаты, и выявлении причин их отклонений от стандартов).

5. Своевременность операций контроллинга. Заключается в адекватности периодов контрольных и корректирующих действий периоду осуществления отдельных операций, связанных с формированием результатов финансовой деятельности. Финансовый контроллинг должен носить характер "раннего предупреждения кризисного развития".

6. Гибкость построения. Финансовый контроллинг должен быть построен с учетом возможности приспособления к новым финансовым инструментам; к новым нормам и видам осуществления операционной, инвестиционной и финансовой деятельности; к новым технологиям и методам осуществления финансовых операций.

|

|

|

7. Простота построения контроллинга. Простейшие формы и методы финансового контроллинга, построенного в соответствии с его целями, требуют меньших усилий менеджеров и, как правило, более экономичны.

8. Экономичность контроллинга. Затраты по осуществлению финансового контроллинга должны быть минимизированы с позиций их адекватности эффекту этой системы.

Финансовый контроллинг на предприятии строится по следующим этапам:

1. Определение объекта контроллинга. Объектом являются управленческие решения по основным аспектам финансовой деятельности предприятий.

2. Определение видов и сферы контроллинга. Он подразделяется на следующие виды: стратегический; текущий; оперативный. Каждому из перечисленных видов контроллинга должна соответствовать определенная его сфера и периодичность осуществления его функций.

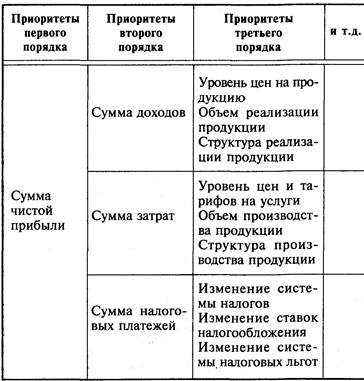

3. Формирование системы приоритетов контролируемых показателей. Вся система показателей, входящих в сферу каждого вида финансового контроллинга, ранжируется по значимости. Вначале в систему приоритетов первого уровня отбираются наиболее важные из контролируемых показателей данного вида контроллинга; затем формируется система приоритетов второго уровня, показатели которого находятся в факторной связи с показателями приоритетов первого уровня; аналогичным образом формируется система приоритетов третьего и последующих уровней.

4. Разработка системы количественных стандартов контроля. Количественные стандарты могут носить стабильный или подвижный характер (подвижные количественные стандарты могут быть использованы при контроле показателей гибких бюджетов, для корректировки стандартов при изменении учетной ставки, темпов инфляции и т.п.). Стандартами выступают целевые стратегические нормативы, показатели текущих планов и бюджетов, система государственных или разработанных предприятием норм и нормативов и т.п.

5. Построение системы мониторинга показателей, включаемых в финансовый контроллинг. Система мониторинга составляет основу финансового контроллинга, самую активную часть его механизма. Система представляет собой разработанный механизм постоянного наблюдения за важнейшими показателями финансовой деятельности предприятия, определения размеров отклонений фактических результатов от предусмотренных и выявления причин этих отклонений.

Построение системы мониторинга важнейших финансовых показателей охватывает следующие этапы:

а) Построение системы информативных отчетных показателей по каждому виду финансового контроллинга.

б) Разработка системы обобщающих (аналитических) показателей, отражающих фактические результаты достижения предусмотренных количественных стандартов контроля, осуществляется в четком соответствии с системой контролируемых финансовых показателей.

в) Определение структуры и показателей форм контрольных отчетов (рапортов) исполнителей для сформирования системы носителей контрольной информации.

г) Определение контрольных периодов по каждому виду финансового контроллинга и каждой группе рассматриваемых показателей.

д) Установление размеров отклонений фактических результатов рассматриваемых показателей от установленных стандартов осуществляется как в абсолютных, так и в относительных показателях.

е) Выявление основных причин отклонений фактических результатов рассматриваемых показателей от установленных стандартов проводится по предприятию в целом и по отдельным "центрам ответственности".

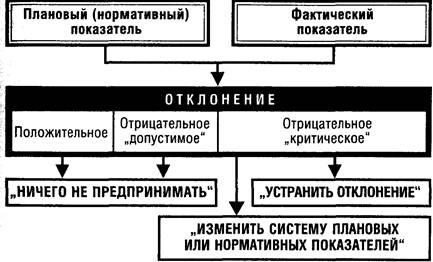

6. Формирование системы алгоритмов действий по устранению отклонений. Принципиальная система действий менеджеров предприятия в этом случае заключается в трех алгоритмах (рис. 3.26):

Внедрение на предприятии системы финансового контроллинга позволит существенно повысить эффективность всего процесса управления его финансовой деятельностью.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 946; Нарушение авторских прав?; Мы поможем в написании вашей работы!