КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет затрат на производство продукции и калькулирование ее себестоимости (часть 3)

|

|

|

|

Положительной стороной бесполуфабрикатного варианта является сокращение объема учетных работ. Однако точность калькулирования и уровень контроля за формированием себестоимости полуфабрикатов в определенной мере снижается. Следует отметить, что на практике чаще всего применяется бесполуфабрикатный вариант, снижающий трудоемкость учетно-вычислительных работ.

Методы учета затрат на производство. На производственных предприятиях учет затрат можно организовать различными методами в зависимости от способа: оценки затрат, характера производственного процесса, полноты включения затрат в себестоимость продукции (рис.5.1).

Рис.5.1. Классификация методов учета затрат

В зависимости от способа оценки затрат, выделяют методы учета затрат по фактической, нормативной и плановой (прогнозной) себестоимости.

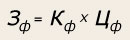

При использовании метода учета затрат по фактической себестоимости величина фактических затрат отчетного периода определяется по формуле:

где З ф — фактические затраты;

К ф — фактическое количество использованных ресурсов;

Ц ф — фактическая цена использованных ресурсов.

Достоинство этого метода состоит в простоте расчетов. К недостаткам этого метода можно отнести следующие:

· отсутствие нормативов для контроля количества использованных ресурсов и цен на них;

· невозможность определения и анализа мест, виновников и причин отклонений;

· проведение расчета затрат только в конце отчетного периода и др.

Нормативный метод учета затрат, по сравнению с предыдущим методом, позволяет оценить не только то, какими были затраты, но и какими они должны быть.

Под нормативными понимают текущие (действующие) нормы затрат с поправками на изменение технологии и т. п. В практической деятельности используют различные нормативы: только по количеству, только по ценам, по количеству и ценам одновременно.

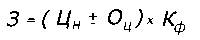

При использовании нормативов только по количеству применяется формула:

где О к — отклонение фактических затрат от норматива, вызванное измене-нием количества использованных ресурсов.

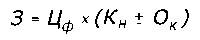

При использовании нормативов только по цене использованных ресурсов применяется формула:

где О ц — отклонение фактических затрат от норматива, вызванное изменением цен.

При использовании нормативов и по количеству, и по ценам использованных ресурсов применяется формула:

Пример. Производственное предприятие планировало выпустить 1000 шт. изделий. Средний расход материалов на одно изделие за предыдущий год составил 5 кг, а средняя цена материала — 100 руб./кг. Нормативные затраты предприятия на выпуск 1000 штук изделий составляют 500 000 руб. (1000 х 100 х 5). Но в отчетном году расход материалов на одно изделие фактически снизился до 4,8 кг, а фактическая средняя цена материала повысилась до 120 руб./кг. Фактические затраты предприятия на 1000 шт. изделий составили 576 000 руб. (1000 х 120 х 4,8) и превысили нормативные затраты на 76 000 руб.

Нормативный метод учета затрат продукции предполагает обязательное предварительное составление по каждому изделию нормативных калькуляций, которые рассчитываются на базе действующих на начало отчетного периода норм затрат. По мере внедрения организационных и научно-технических мероприятий, обновления норм и нормативов калькуляции обновляются.

При нормативном методе учет затрат ведется в пределах установленных норм и по отклонениям от них. Информация об отклонениях имеет большое значение для оперативного воздействия на процесс формирования себестоимости продукции.

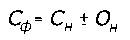

При этом методе фактическая себестоимость продукции определяется путем прибавления (вычитания) к нормативной себестоимости доли отклонений от норм по каждой статье по формуле:

где С ф — фактическая себестоимость продукции;

С н — нормативная себестоимость продукции;

О н — отклонение фактической себестоимости продукции от ее нормативной себестоимости.

Для успешного применения нормативного метода необходимо:

· строгое нормирование расхода всех видов ресурсов;

· предварительное составление нормативных калькуляций;

· разработка первичной документации, позволяющей фиксировать затраты производства как в пределах норм, так и по отклонениям от них, в разрезе мест, причин и виновников их возникновения;

· подведение итогов и принятие оперативных управленческих решений по результатам контроля за формированием себестоимости продукции по каждому производственному подразделению и предприятию в целом.

Нормативный метод требует также правильной организации складского хозяйства: обеспечения складов весоизмерительным оборудованием, а производственных цехов — приборами для учета потребления воды, газа, пара, электроэнергии; разработки номенклатуры ценников; качественного оформления первичной документации и других организационно-технических мероприятий.

Нормативный метод в целом, по сравнению с методом учета затрат по фактической себестоимости, более эффективно решает задачу управления затратами. Основные достоинства этого метода заключаются в следующем:

· возможность контроля над затратами путем составления нормативных калькуляций;

· возможность контроля затрат путем сопоставления их фактических значений с нормативными;

· возможность выявления и анализа мест, причин и виновников откло-нений фактических затрат от нормативных;

· возможность принять оперативные меры в процессе производства, а не только в конце отчетного периода и др.

К недостаткам этого метода можно отнести увеличение трудоемкости учетно-вычислительных работ и необходимость организации учета как в пределах норм затрат, так и по отклонениям от них.

При использовании метода учета затрат по плановой себестоимости за основу берутся допустимые затраты на продукцию и единицу изделия, исходя из прогрессивных норм расходов материалов, топлива, энергии, заработной платы и других затрат, а также имеющихся резервов.

Главное преимущество этого метода состоит в том, что плановые затраты основаны не на достигнутом уровне, а на прогнозе будущего. При этом используется технологическая документация, сведения о ценах поставщиков на следующие периоды, экспертные оценки и др.

В практической деятельности в качестве плановых норм затрат можно использовать идеальные стандарты и достижимые.

Идеальные стандарты показывают, какими должны быть затраты предприятия в оптимальных условиях (т. е. при отсутствии потерь, брака, убытков и т. п.). Эта цель, на которую должна ориентироваться вся политика управления затратами на предприятии.

Достижимые стандарты устанавливаются с учетом реальных условий функционирования предприятий: качества применяемых ресурсов, процента отходов, брака и т. д. Такие стандарты позволяют более реально оценить будущие затраты предприятия, но они не могут служить стимулом к их снижению. Поэтому рекомендуется устанавливать стандарты затрат на предприятии таким образом, чтобы достичь их было не слишком легко, но возможно.

Стандарты затрат устанавливаются на относительно длительный период, чтобы менеджеры могли опираться на них в принятии решений. Но чтобы стандарты не теряли актуальности, их необходимо периодически пересматривать. На практике чаще всего это делают в процессе разработки годового плана (бюджета).

Стандарты устанавливаются на все виды затрат. Формула расчета затрат аналогична формуле, используемой в учете по нормативной себестоимости:

где n — индекс планового значения соответствующих величин.

Метод учета затрат по плановой себестоимости сохраняет все положительные черты нормативного метода, но по сравнению с ним обладает дополнительным преимуществом: более глубокая обоснованность плановых величин по сравнению с нормативными обеспечивает увеличение точности прогнозов и эффективности контроля.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 668; Нарушение авторских прав?; Мы поможем в написании вашей работы!