КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Шаг 10. Представление результатов сравнения

Шаг 9. Оценка возможного уровня достижений в будущем.Необходимо определить темпы улучшений, которые ваша организация имела в прошлом, спрогнозировать рост, полученный после улучшений. Чтобы стать лучшими, надо помнить, что ваш партнер по бенчмаркингу тоже будет совершенствовать свою деятельность.

Шаг 11. Установление целей и разработка плана действий. На этом этапе разрабатываются как долгосрочные планы, так и краткосрочные. Планы должны учитывать повторяющийся характер процесса сравнения.

Шаг 12. Внедрение плана. План лучше всего выполнять по графику, помня о планируемых затратах.

Шаг 13. Проверка идущего процесса. На этом этапе осуществляется проверка того, насколько хорошо ваша организация использует инструмент сравнения:

1. Включено ли в планы продолжение выполнения процесса сравнения?

2. Какая часть планов базировалась на результатах процесса сравнения?

3. Приняли ли сотрудники вашей организации идею проведения сравнений как путь внедрения новых улучшений, которые дополняли бы их собственные идеи об улучшениях?

4. Охватывал ли процесс сравнений всю организацию?

5. Смогли ли вы заинтересовать идеей сравнений сотрудников организации?

Шаг 14. Оценка движения к целям. Необходимо продумать систему измерений, а также систему отчетности. Система управления должна включать наблюдение за выполнением планов. Если наблюдения выявили проблему в какой-либо области, корректировку действий следует начать как можно скорее.

Шаг 15. Пересмотр целей и возврат к первому шагу. Периодическое обновление целей необходимо для достижения и сохранения лидерства. Новые цели обычно устанавливаются на принципиально новом уровне.

Бенчмаркинг можно рассматривать как одно из важнейших направлений стратегически ориентированных маркетинговых исследований.

Таблица 7. Сравнительная характеристика значения бенчмаркинга в процессе проведения стратегически ориентированных маркетинговых исследований

| Характеристики процесса исследования | Значение бенчмаркинга в стратегически ориентированных маркетинговых исследованиях | ||

| исследования рынка | анализ конкурентов | бенчмаркинг | |

| Общая цель | Анализ рынков, рыночных сегментов или признание товаров | Анализ стратегий конкурентов | Анализ того, что, почему, как хорошо делают конкуренты или лидирующие предприятия |

| Предмет изучения | Потребности покупателей | Стратегии конкурентов | Методы ведения бизнеса, удовлетворяющие по- требности покупателей |

| Объект изучения | Товары и услуги | Рынки и товары | Методы ведения дел, а также товары |

| Основные огра- ничители | Степень удовле- творенности покупателей | Деятельность на рынке | Не ограничен |

| Значение для принятия решения | Незначительное | Некоторое | Очень большое |

| Основные ис- точники информации | Покупатели | Отраслевые экс- перты и аналитики | Лидирующие предприятия отрасли, а также конкуренты |

Реинжиниринг

Информационно - аналитические системы поддержки принятия решений - ИА СППР

Главный ресурс антикризисных технологий состоит в разработке нового перспективного антикризисного менеджмента, и в частности, реинжиниринговых технологий.

Основоположниками теории реинжиниринга являются М. Хаммер и Дж. Чампи. Они дают такое определение: «Реинжиниринг (от английского "reengineering" – преобразование) бизнес-процессов - это фундаментальное переосмысление и радикальное перепроектирование деловых процессов с целью получения принципиальных улучшений в критически важных показателях деятельности компании, таких, как стоимость, качество, услуги, скорость».

По другому определению, реинжиниринг - это быстрое и радикальное реконструирование стратегических процедур производственного характера (создающих добавленную стоимость) с целью оптимизации рабочих потоков и производительности.

Реинжиниринг деловых процессов - это системный подход, ориентированный на достижение существенного измеряемого увеличения продуктивности и эффективности деятельности предприятия посредством кардинального пересмотра, переосмысления и пере-проектирования его ключевых деловых процессов.

Деловой процесс - это логическая последовательность взаимозависимых операций (действий), которые используют ресурсы предприятия для создания или получения в обозримом или измеримо предсказуемом будущем полезного для потребителя результата, такого как продукт или услуга.

Выделяют основные бизнес-процессы на предприятиях:

- процессы товародвижения (логистики), связанные с основной деятельностью организации - выпуском продукции и обслуживанием конечных потребителей;

- процессы подготовки производства, нацеленные на планирование деятельности организации с позиции удовлетворения потребностей потенциальных потребителей и выведение на рынок новых продуктов и услуг - исследование рынка (маркетинг), стратегическое планирование производства, конструкторская и технологическая подготовка производства;

- процессы инфраструктуры, ориентированные на поддержание ресурсов в работоспособном состоянии (подготовка и переподготовка кадров, закупка и ремонт оборудования, социально-культурное обслуживание работников организации).

Реинжиниринг бизнес-процессов (РБП) предполагает целостное и системное моделирование и кардинальную реорганизацию материальных, финансовых и информационных потоков, в результате чего упрощается организационная структура, перераспределяются и минимизируется использование различных ресурсов, сокращаются сроки реализации потребностей клиентов, повышается качество их обслуживания. Определяющим критерием целесообразности применения РБП является длительность процесса. В «длинных» бизнес-процессах до 80 % времени может тратиться на передачу объектов (в том числе документов) между операциями и задержку в очередях и только 20 % собственно на работу.

В методиках РБП жизненный цикл организации рассматривается, начиная с реинжиниринга, - кардинальной и революционной перестройки бизнес-процессов организации, сопровождающейся переходом на новые принципы построения организации.

Проведение РБП повышает эффективность работы организации благодаря использованию семи принципов:

1. Горизонтальное сжатие процессов - объединение нескольких рабочих процедур в одну. Процедуры, выполняемые различными сотрудниками, интегрируются в одну. Создается команда (саморегулируемый коллектив),которая несет ответственность за данный процесс.

К другим достоинствам горизонтального сжатия процессов относятся:

• уменьшение количества ошибок и отпадает необходимость в специальной группе сотрудников для устранения этих ошибок;

• улучшение управляемости за счет уменьшения количества людей и четкого распределения ответственности между ними, уменьшения количества проверок и управляющих воздействий;

• минимизирование количества согласований.

2. Вертикальное сжатие процессов - принятие исполнителями самостоятельных решений. В ходе реинжиниринга организации осуществляют не только горизонтальное, но и вертикальное сжатие процессов. Оно происходит за счет того, что в тех точках, где при традиционной организации работ исполнитель должен был обращаться к управленческой иерархии для принятия решений, он принимает решения самостоятельно.

3. Переход от функциональных подразделений к командам процессов. По сути дела реинжиниринг объединяет в единое целое процессы, которые много лет назад были разбиты на отдельные простые части.

Реинжиниринг предлагает альтернативный подход, состоящий не в разделении людей по подразделениям, а в объединении их в команды процессов, т.е. группы людей, выполняющих совместно законченную часть работы, - процесс.

В основе этого принципа лежит понимание того, что традиционные функциональные подразделения организации (отдел сбыта, отдел материально-технического снабжения, производственный отдел и т.п.) занимаются только ресурсным обеспечением процесса (т.е. выделением людей, техники и т.п.), а для реализации и управления каждым экземпляром бизнес-процесса создаются временные сквозные бригады из работников, выделенных функциональными отделениями.

4. Сокращение числа управляющих уровней. Изменение числа уровней управления приводит к тому, что значительно сокращается количество управляющих уровней в иерархической структуре, в связи, с чем сложность организационной структуры уменьшается.

5. Возрастание лидирующей роли менеджеров. Одним из последствий реинжиниринга является изменение роли топ менеджеров. Уменьшение количества управляющих уровней в иерархической структуре приближает администрацию к непосредственным исполнителям и клиентам. Администрация в данном случае исполняет роль лидера, способствующего «словом и делом» укреплению убеждений и ценностей исполнителей.

6. Вариантность исполнения технологических процессов. Новые (перепроектированные) процессы имеют различные версии исполнения и начинаются с некоторого проверочного шага, определяющего, какая версия процесса наиболее подходит в данном конкретном случае.

7. Использование смешанного централизованного и децентрализованного подхода. Современные технологии позволяют предприятиям действовать полностью автономно на уровне подразделений, сохраняя при этом возможность пользоваться централизованными данными.

Выделяют четыре категории участников делового процесса:

· потребителей результатов (продуктов, услуг);

· поставщиков исходных материалов;

· администраторов (руководство) деловых процессов (прямое или косвенное);

· необходимые ресурсы (персонал, технология, финансы и т.п.).

Очевидно, что каждый участник делового процесса в зависимости от той роли, которую он играет, имеет и свои интересы по отношению к данному деловому процессу.

Наиболее продвинутые методики проведения проектов реинжиниринга поддерживают все этапы проекта от начального формулирования стратегических целей организации и описания ее текущей бизнес - архитектуры, через этапы описания, моделирования и анализа текущих деловых процессов, производимых продуктов и услуг, к выявлению и формулированию проблем, определению возможных подходов и решений по их устранению, анализу альтернативных вариантов реорганизации и, наконец, к реализации выбранного варианта.

Описание бизнес - архитектуры организации используется при решении задач совершенствования деловых процессов. Описание бизнес - архитектуры предприятия позволяет ответить на ряд вопросов:

• понять, как информация распределяется между подразделениями и деловыми процессами;

• описать взаимодействие деловых процессов и информационных систем;

• определить относительную важность данных для различных деловых процессов.

Результатом построенного описания является:

· Уточненный список основных деловых процессов организации.

· Матрица взаимосвязей делового процесса и функциональных подразделений, вовлеченных в этот процесс.

· Информация о том, какие системы автоматизации при выполнении каких деловых процессов используются, где, как и какие данные используются в организации, и т.п.

Поскольку управление неразрывно связано с информацией, а также умением ее получать, обрабатывать и использовать, логически завершающими этапами любого крупного проекта реинжиниринга деловых процессов компании или организации, как правило, является полная автоматизация ее основных деловых процессов, которая начинается с пересмотра целей предприятия, анализа потребителей, производимых продуктов и услуг. Возможности управления деловым процессом в значительной степени определяются возможностями измерять его эффективность, производительность и качество получаемых продуктов и услуг.

В методологии BPR (реинжиниринга деловых процессов) выделяют следующие типы метрик:

1. Метрики соответствия принятым стандартам позволяют оценить качество процесса и производимого продукта, относительно установленных норм:

- степень удовлетворенности потребителя качеством;

- количество брака;

- степень соответствия процесса установленным нормативам, требованиям безопасности;

- степень соответствия процесса бюджету и другое.

2. Метрики соответствия целям участников используются для того, чтобы оценить интересы участников делового процесса. Поскольку каждая категория участников имеет свои цели, метрики для каждой категории будут также отличны.

Проведение реинжиниринга целесообразно когда необходимо достичь резкого, скачкообразного улучшения сказателей деятельности организации путем замены старых методов управления на новые.

Можно выделить три типа организаций, для которых применение реинжиниринга целесообразно:

• Организации, находящиеся на грани краха в связи с тем, что цены на их товары заметно выше, чем у конкурентов и (или) качество товаров, сервис заметно ниже, чем у конкурентов. Эти организации не имеют выбора, так как, если они не предпримут решительных шагов, они неизбежно разорятся.

• Организации, не находящиеся в текущий момент в затруднительном положении, но руководство которых предвидит неизбежность возникновения трудноразрешимых проблем, связанных, например, с появлением новых конкурентов, изменением требовании клиентов, изменением экономического окружения и т.п.

• Организации, не имеющие проблем сейчас и не ожидающие их в ближайшем обозримом будущем. Это организации - лидеры, проводящие агрессивную политику. Они не удовлетворяются текущим состоянием и с помощью реинжиниринга хотят добиться лучшего.

Реинжиниринг дает более высокие результаты в областях деятельности, для которых характерны следующие особенности:

• диверсификация товаров и услуг (ориентация на различные сегменты рынка), вызывающая многообразие бизнес-процессов;

• работа по индивидуальным заказам, требующая высокой степени приспособляемости базового бизнес-процесса к потребностям клиентов;

• малая степень внедрения новых технологий (инновационных проектов), затрагивающих все основные процессы организации;

• многообразие кооперативных связей с партнерами организации и поставщиками материалов, обусловливающих альтернативность построения бизнес-процесса;

• большая сложность бизнес-процесса, в котором допускаются неопределенности вследствие недостаточной формализованности правил принятия решений;

• нерациональность организационной структуры, запутанность документооборота, вызывающие лишние операции и дублирование операций бизнеса.

Реинжиниринг не применяется когда необходимо получить улучшение, увеличение некоторых показателей деятельности организации на 10-50 %. В этих случаях используют более традиционные методы (например, управление качеством, автоматизация, реструктуризация бизнес-процессов и т.п.), применение которых не сопряжено со значительным риском и кардинальными изменениями.

Реинжиниринг бизнес-процессов предлагает новый способ реконструирования наиболее важных процессов бизнеса с использованием новых информационных технологий.

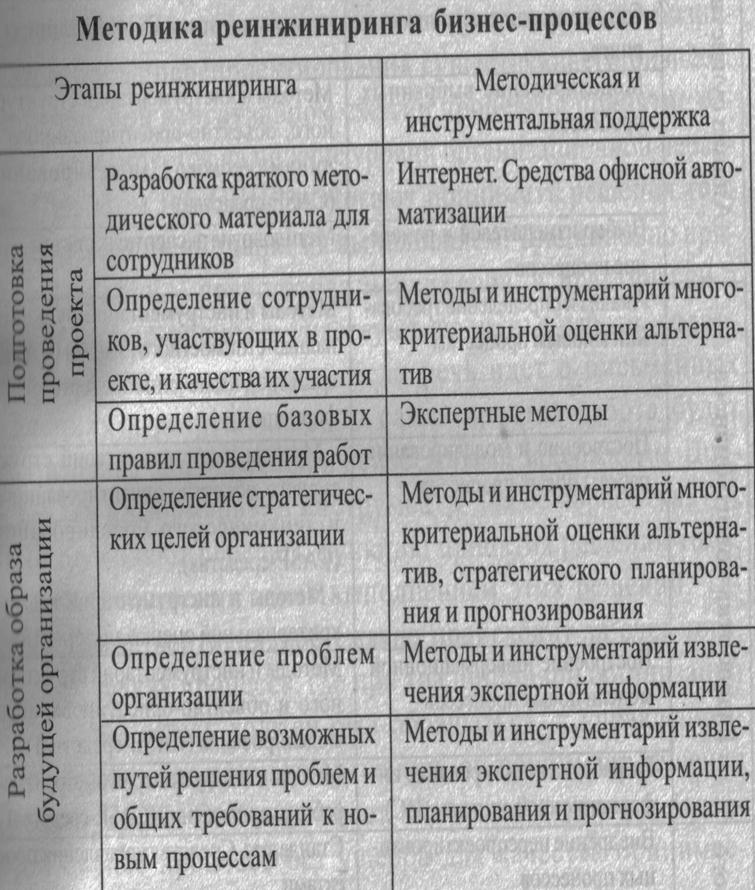

В проектах по РБП выделяют взаимоувязанные этапы:

Этап 1. Разработка образа (vision) будущей организации. Организация строит картину того, как следует развивать бизнес, чтобы достичь стратегических целей и спецификация целей новой компании.

Этап 2. Анализ существующего бизнеса. Проводится исследование организации и составляется модель ее функционирования в настоящий момент, т.е. создание модели существующего бизнеса.

Этап 3. Разработка нового бизнеса. Разрабатываются модели новых и (или) измененных процессов и поддерживающая их, информационная система. Выполняется процесс создания нескольких постепенно усложняющихся версий бизнес-процессов, вплоть до получения финальной версии, удовлетворяющей требованиям к новым бизнес-процессам. (прототипирование) - т. е. создание модели нового бизнеса - и тестирование новых процессов.

Этап 4. Внедрение нового бизнеса. На этом этапе новый проект внедряется в бизнес, т.е. внедрение перепроектированных процессов.

Использование СППР (системы поддержки принятия решений) после перепроектирования существующих бизнес-процессов связано с разработкой информационной системы, которая должна обеспечить поддержку работы новых процессов и тех преимуществ, которые появились в результате их реинжиниринга. В настоящее время получили развитие интеллектуальные СППР реального времени.

Выделяют основные инструментальные методы в реинжиниринге:

- объектно-ориентированный подход,

- CASE-технологии,

- имитационное моделирование,

- средства быстрой разработки приложений.

Единой универсальной методологии проведения РБП не существует.

1. Объектно-ориентированный подход в настоящее время признан базовой методологией РБП.

Его особая роль объясняется следующим: традиционно при создании информационных систем организаций разработчики отталкивались от данных. Объектно-ориентированный подход является в настоящее время единственным подходом, позволяющим описыватькак данные о сущностях, и их поведение. Он обеспечивает создание простых, легко модифицируемых моделей бизнеса и информационных систем, допускающих повторное использование отдельных компонентов.

2. CASE - технологии использовались в реинжиниринге с самого начала, причем с ориентацией на разработчиков информационных систем. В настоящее время их начинают объединять с другими современными технологиями, в первую очередь, с объектно-ориентированными.

3. Имитационное моделирование обеспечивает наиболее глубокое представление моделей и наиболее полные средства анализа таких моделей для непрограммирующего пользователя. Модели " создаются в виде потоковых диаграмм, в которых представлены основные рабочие процедуры и описано их поведение, а также информационные и материальные потоки между ними. Однако построение реальных имитационных моделей является довольно трудоемким процессом и для описания рабочих процедур может понадобиться дополнительное программирование.

Чтобы преодолеть эти проблемы, в настоящее время начинают использовать методы инженерии знаний.

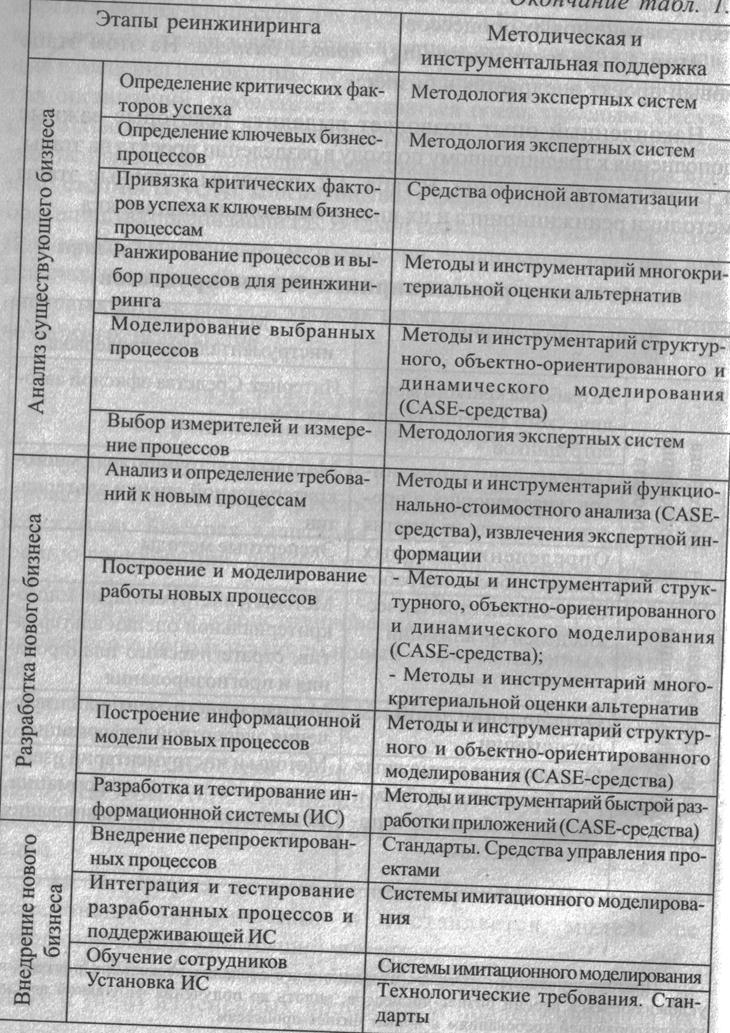

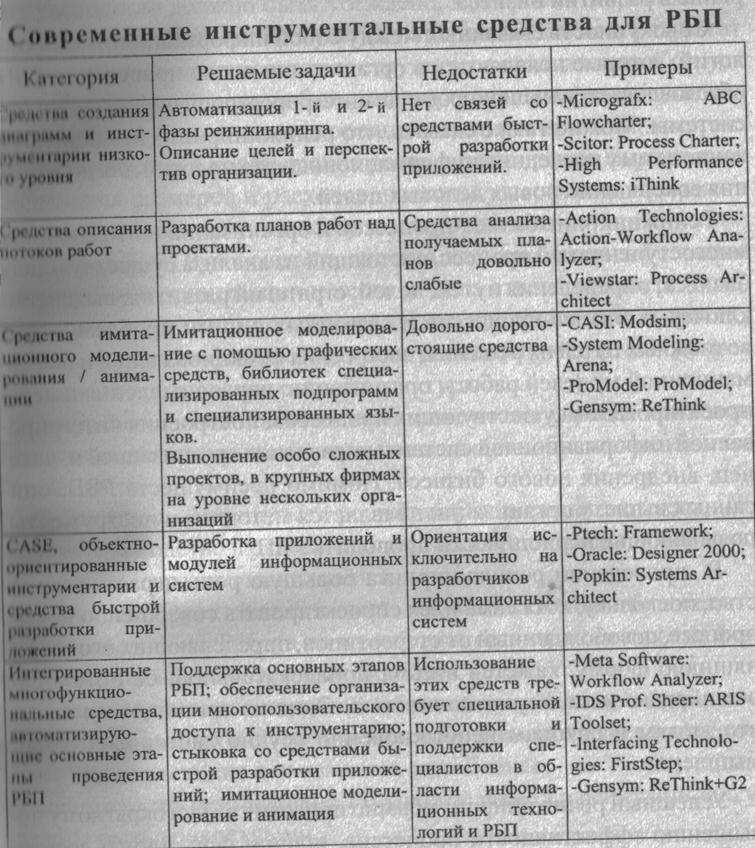

Современные инструментальные средства, используемые для проведения РБП, можно разделить на 5 категорий (табл. 1.3):

Реинжиниринг бизнес-процессов в организации - это сложный многоступенчатый процесс, состоящий из:

- анализа существующего бизнеса;

- определения путей, целей, стратегий развития;

- выяснения ключевых бизнес-процессов и связанных с ними проблем, поиск возможных путей их решения;

- построения функциональной и информационной моделей работы организации;

- переосмысления и перепроектирования существующих процессов;

- построения интегрированной информационной системы управления организацией;

- внедрения нового бизнеса.

Анализ причин неудач и факторов риска позволил выделить ряд важных факторов, определяющих успех реинжиниринга:

- мотивация (сотрудники организации должны быть заинтересованы в проведении ре-инжиниринга);

- умелое руководство (руководитель проекта должен обладать большим авторитетом в организации и нести за него ответственность;

- профессионализм сотрудников (сотрудники должны понимать, почему проект приведен в действие, четко понимать свои новые задачи, быть способными их выполнить);

- понятность стратегических целей (успешность реинжиниринга зависит от того, насколько руководство и рядовые сотрудники организации понимают, как достичь стратегических целей);

- бюджет (проект должен иметь свой собственный бюджет);

- фокусирование на приоритетных целях (работа по изменению организации должна фокусироваться на наиболее приоритетных целях);

- четко определенные роли и обязанности сотрудников (кроме людей, хорошо образованных в области реконструируемого бизнеса, необходимы люди, знающие как изменять этот бизнес);

- осязаемость результатов (результаты работ по реинжинирингу должны быть конкретными);

- технологическая поддержка в форме методик и инструментальных средств (инжиниринг бизнеса обычно включает в себя построение информационной системы для поддержки нового бизнеса);

- консультации экспертов, выполняющих не управляющую роль, а поддерживающую и не входящих в штат организации (консультанты выполняют поддерживающую роль, оказывают помощь исполнителям, осуществляющим реинжиниринг впервые);

- неизбежное присутствие значительного риска.

Предприятие с жесткой функциональной организацией среднего звена, делает упор на минимизацию потребляемых ресурсов и на строгое следование персонала регламентирующим правилам и распоряжениям. Процессы на таком предприятии всегда оптимизируются так, чтобы соответствовать его организационной (функциональной) структуре. С другой стороны, в компаниях, где функции, ресурсы и управление выстраиваются в соответствии с выполняемыми процессами, управляющий персонал концентрирует внимание персонала на работе с внутренними поставщиками и на обслуживании внутренних потребителей. В этой ситуации персонал имеет сильную мотивацию к концентрации внимания на качестве и других характеристиках производимых продуктов (услуг).

Наиболее характерные ошибки, встречающиеся при проведении реинжиниринга:

- Организация пытается улучшить существующий процесс вместо того, чтобы перепроектировать его.

- Организация не концентрируется на бизнес-процессах.

- Организации концентрируются только на перепроектировании бизнес-процессов, игнорируя все остальное.

- Недооценка роли ценностей и убеждений исполнителей.

- Согласие довольствоваться малым и преждевременное завершение реинжиниринга (возврат к более привычному способу ведения бизнеса).

- Ограниченная постановка задачи.

- Существующая корпоративная культура и принятые в организации принципы управления могут препятствовать реинжинирингу.

- Попытка провести реинжиниринг не «сверху-вниз», а «снизу-вверх».

- Недостаточное выделение ресурсов на проведение реинжиниринга. Это свидетельствует о том, что часть персонала не осознаёт важности проведения реинжиниринга и сопротивляется его проведению.

- Реинжиниринг проводится на фоне множества других мероприятий. Если руководство не уделяет реинжинирингу основное внимание, то его проведение обречено на неудачу.

- Количество проектов по реинжинирингу не должно быть большим.

- Организация концентрируется на замыслах. Необходимо обеспечить их реализацию.

- Попытка провести реинжиниринг, не ущемив ничьих интересов. Организация отступает, когда встречает сопротивление сотрудников, недовольных последствиями реинжиниринга.

- Растянутое проведение реинжиниринга. Опыт проведения реинжиниринга показывает, что 12 месяцев достаточно, чтобы организация прошла путь от декларации идей до завершения первой действующей версии реконструированных процессов.

Проведение проектов по реинжинирингу бизнес-процессов должно быть экономически оправдано. Преимущества новых процессов имеют смысл только тогда, когда затраты не превышают выгод. Поэтому баланс между технической и экономической целесообразностью имеет решающее значение в реинжиниринге процессов.

Чаще всего эффективность оценивается на качественном уровне с помощью следующих показателей:

- своевременность предоставления проекта решения;

- степень научной обоснованности решения (использование научных методов разработки, современных подходов);

- многовариантность расчетов;

- применение технических средств;

- ориентация на изучение и использование прогрессивного отечественного и зарубежного опыта;

- расходы, связанные с разработкой проектов решений;

- численность занятых в разработке решений;

- стоимость и сроки реализации проекта;

- количество соисполнителей на этапе разработки решения

- использование внешних консультантов в ходе разработки решений;

- степень риска в реализации решений и др.

Пути повышения эффективности функционирования организации:

1. сокращение длительности бизнес-процессов;

2. сокращение стоимости бизнес-процессов;

3. сокращение участников БП;

4. улучшение качества обслуживания клиентов, следовательно, повышение конкурентоспособности организации;

5. одновременное выполнение различных работ с использованием баз данных и сети (последовательность выполнения функций процессов можно изменить, используя связь между компьютерами - рабочими станциями - в реальном масштабе времени, это особенно важно при разработке новой продукции);

6. переход к распределенной организации данных, обеспечивающей доступ к информации из различных мест, следовательно, более оперативному принятию оптимальных решений;

7. вынесение части процессов за пределы организаций и предоставления клиентам (поставщикам) возможности доступа к информационным системам;

8. координирование действий, достигаемое за счет быстрого доступа к необходимой информации в пределах организации;

9. уменьшение количества сверок и контролирующих воздействий, приводящее не только к ускорению процессов, уменьшению их стоимости, но и к улучшению психологического климата в коллективе, создания атмосферы доверия;

10. использование экспертных систем и ИА СППР для привлечения сотрудников средней квалификации к выполнению сложных высококвалифицированных работ;

11 контроль над конкретными экземплярами процессов и выявление «узких мест» для их устранения;

12. повышение стабильности функционирования организации за счет выбора оптимального варианта процесса из множества версий сложных процессов;

13. появление других возможностей, связанных с использованием информационных технологий.

Целесообразность внедрения ИА СППР в реинжиниринг бизнес-процессов можно оценивать с помощью двух групп показателей:

- показателей достоверности получения и обработки информации;

- показателей трудовых и стоимостных затрат на проектирование и обработку информации.

Показатель достоверности обработки информации (D) рассчитывается по формуле:

D = 1 – P

где D - величина достоверности процесса обработки;

Р - вероятность появления ошибки, которую можно рассчитать формуле

P=N/Q,

где N - количество ошибочных действий, допущенных на множестве Q;

Q - общее количество действий.

Кроме показателей достоверности, для выбора наилучшего технологического процесса обработки экономической информации применяют оценку, сравнение и выбор по соотношению уровня производительности того или иного варианта и значению величин показателей трудовых и стоимостных затрат на проектирование и эксплуатацию этих процессов.

Для оценки экономического эффекта от внедрения ИА СППР в РБП необходимо сравнить расходы по всем основным статьям сметы затрат на эксплуатацию новой ИА СППР (расходы на заработную плату с начислениями, материалы, машинное время) с расходами по соответствующим статьям базового варианта. При этом создание новой ИА СППР окажется экономически целесообразным лишь в том случае, если все капитальные затраты окупятся за счет получаемой экономии в ближайшие 1 -2 года.

Алгоритм расчета экономического эффекта от использованияновой ИА СППР:

Шаг 1. Определение Кпр - затрат на приобретение, адаптацию и сопровождение ИА СППР (определяются на основе договора заказчика с разработчиком).

Шаг 2. Определение Ктс - затрат на дополнительную комплектацию вычислительной техники техническими средствами в связи с внедрением новой ИА СППР (определяются по смете затрат на внедрение).

Шаг 3. Определение Ко6 - затрат на пополнение оборотных и средств в связи с использованием новой ИА СППР (определяются по смете затрат на внедрение).

Шаг 4. Определение Кос - затрат пользователя на освоение ИА СППР - по формуле

Кос = (Зсм+Зсм*Кнз)*Чпо*Тос+Цм*Тмос

Где Зсм - среднемесячная заработная плата одного программиста;

Кнз - коэффициент начислений на заработную плату;

Чпо - численность программистов, занятых освоением ИА СППР;

Тос - продолжительность освоения ИА СППР;

Цм - цена одного машино-часа работы ЭВМ;

Тмос - расход машинного времени на освоение ИА СППР.

Шаг 5. Определение Ко - общих капитальных вложений заказчика (потребителя), связанных с приобретением, внедрением и использованием ИА СППР - по формуле

Ко = Кпр+Кос+Ктс+Коб

Где Kпр - затраты пользователя на приобретение ИА СППР по отпускной цене разработчика с учетом стоимости услуг по эксплуатации и сопровождению;

Кос - затраты пользователя на освоение ИА СППР;

Ктс - затраты на дополнительную комплектацию вычислительной техники техническими средствами в связи с внедрением новой ИА СППР;

Коб - затраты на пополнение оборотных средств в связи с использованием новой ИА СППР.

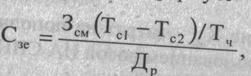

Шаг 6. Определение Сзе - экономия затрат на заработную плату в расчете на 100 команд - по формуле:

где Зсм - среднемесячная заработная плата одного программиста;

Тс1, Тс2 - снижение трудоемкости работ в расчете на 100 команд;

Тч - количество часов работы в день;

Д - среднемесячное количество рабочих дней.

Шаг 7. Определение А2 - объема выполненных работ с использованием новой ИА СППР (100 команд) - по формуле:

А2 = А0*Зт2

где Ао - объем работ, необходимый для решения одной задачи (100 команд); Зт2 - количество типовых задач, решаемых за год.

Шаг 8. Определение Сз - экономии затрат на заработную плату при использовании новой ИА СППР в расчете на объем выполненных работ - по формуле:

Сз = Сзе*А2

где Сзе - экономия затрат на заработную плату при решении задач с использованием новой ИА СППР в расчете на 100 команд;

А2 - объем выполненных работ с использованием новой ИА СППР (100 команд).

Шаг 9. Определение Соз - экономии затрат за счет сокращения начислений на заработную плату - по формуле:

Соз = Сз*Кнз

Где Кнз - коэффициент начислений на заработную плату.

Шаг 10. Определение Сме - экономии затрат на оплату машинного времени в расчете на 100 команд - по формуле:

Сме = Цм*(Мв1-Мв2)

Где Цм - цена одного машино-часа работы ЭВМ;

Мв1, Mв2 - средний расход машинного времени в расчете на 100 команд при применении соответственно базового варианта и новой ИА СППР

Шаг 11. Определение См - экономии затрат на оплату машинного времени в расчете на выполненный объем работ в результате применения новой ИА СППР - по формуле:

См = Сме*А2

ГдеСме - экономия затрат на оплату машинного времени при решении задач с использованием новой ИА СППР в расчете на 100 команд.

Шаг 12. Определение Смте - экономии затрат на материалы в расчете на 100 команд при использовании новой ИА СППР - по формуле:

Смте = См1 – См2

Где См1, См2 - средний расход материалов у пользователя в расчете на 100 команд при использовании соответственно базовой и новой ИА СППР.

Шаг 13. Определение Смт - экономии затрат на материалы при использовании новой ИА СППР в расчете на объем выполненных работ - по формуле:

Смт = Смте*А2

где Смте - экономия затрат на материалы в расчете на 100 команд при использовании новой ИА СППР.

Шаг 14. Определение Со - общей годовой экономии текущих затрат, связанных с использованием новой ИА СППР, - по формуле:

С0 = Сз+Сос+См+Смт

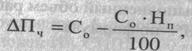

Шаг 15. Определение ∆Пч - прироста чистой прибыли - по формуле:

где Нп - ставка налога на прибыль.

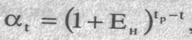

В процессе использования новой ИА СППР чистая прибыль в конечном итоге возмещает капитальные затраты. Полученные при этом суммы результатов и затрат по годам должны приводиться к единому времени (расчетному году) путем умножения результатов и затрат за каждый год на коэффициент приведения α t, который рассчитывается по формуле:

где Ен - норматив приведения разновременных затрат и результатов;

tр - расчетный год, tр = 1;

t - номер года, результаты и затраты которого приводятся к расчетному.

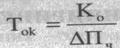

Срок окупаемости (Ток) рассчитывается по формуле:

Экономический эффект у пользователя достигается за счет повышения производительности труда и сокращения численности персонала, в результате чего снижаются трудовые затраты и эксплуатационные стоимостные расходы.

Риск реинжиниринга можно условно разделить на две категории, связанный:

- с изменением процесса;

- с используемой технологией.

Западные экономисты выделяют два типа реинжиниринга:

1. Антикризисный реинжиниринг.

2. Стабилизационный реинжиниринг.

Антикризисный реинжиниринг направлен на преобразование старых сложившихся фирм, имеющих свою позицию и имидж на рынке, производственные фирм, имеющих свою позицию и имидж на рынке, производственные мощности, номенклатуру продукции, сеть поставщиков и определенный круг потребителей.

Стабилизационный реинжиниринг способствует переходу от малой фирмы, не имеющей четкой структуры и процедуры принятия решений, где управление основано на личном авторитете и харизме руководителя, который является не только владельцем, но и автором бизнес-идеи, к средней или крупной фирме с современным менеджментом.

Реинжиниринг позволяет приспособить управление любой фирмой к условиям интернационализации и быстрых сдвигов в структуре производства, обострения конкуренции и возрастания роли научно-технического и кадрового потенциала.

Для российских предприятий особое значение имеют следующие основные элементы реинжиниринга:

· первоочередная разработка стратегии, определяющей сферу и цели бизнеса;

· разработка и реализация целевых программ формирования системы функциональных видов и инструментов менеджмента (перспективное и бизнес-планирование, инвестиционный, бюджетный и финансовый менеджмент, контроллинг, логистика, лизинг, управление персоналом и т.д.);

· переход от управления отдельными организационно-техническими мероприятиями к разработке и реализации концептуально ориентированных целевых программ, управлению комплексными проектами;

· создание системы постоянного обучения и переподготовки кадров на основе активных методов (casestudy, training);

· постоянный мониторинг технологического потенциала фирмы, уровня ее продукции, оборудования и технологии в сопоставлении с основными, сегодняшней стоимости техники, технологии, ноу-хау и других нематериальных активов;

· освоение научно-технического маркетинга - анализа реальных противоречий, конфликтов и проблем, возникающих у покупателей (заказчиков), для разрешения которых требуются нововведения;

· формирование комплексной системы управления качеством продукции;

· выработка четкой процедуры бизнес-процесса, прежде всего порядка подготовки, обслуживания, принятия и контроля над выполнением управленческих решений, при котором все функции управления закреплены за теми или иными службами, ни одна функция не выполняется параллельно несколькими службами, а число ступеней управления становится минимальным при соблюдении норм управляемости.

Метод реинжиниринга нацелен на повышение конкурентоспособности предприятия за счет реорганизации производственных процессов, ориентируя их на потребности клиентов. Но реинжиниринг - слишком механистический прием, который не принимает в расчет человеческий фактор. Недостаточный учет человеческого фактора объясняет высокую степень неудач в преобразованиях. Кроме того, реинжиниринг является скорее инструментом из тактического арсенала, а современные масштабы изменений требуют обязательно стратегического подхода.

Последствия реинжиниринга бизнес-процессов

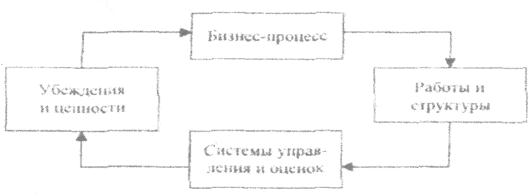

- «Бизнес-процесс» определяет способ, которым делается та или иная работа в компании;

- «Работы и структуры» характеризуют природу выполняемых работ и то, как люди организованы для их выполнения (напомним, что в традиционной компании процессы разбиты на простые работы, выполняемые функциональными подразделениями, а в новой компании процесс разбивается на сложные, многоплановые работы, выполняемые командами процессов).

- «Системы управления и оценок» определяют, как оценивается эффективность работы и как она оплачивается;

- «Убеждения и ценности» способствуют эффективному выполнению всех видов работ, проводимых компанией.

Все четыре блока бизнес системы должны быть согласованы между собой и представлять единое целое.

Последствия БПР:

1. Переход от функциональных подразделений к командам процессов: БПР объединяет людей в группы, которые выполняют совместно законченную часть работы - процесс. Выделяют три типа команд по следующим признакам:

- команда, объединяющая некоторое число совместно работающих людей с различными специальностями, выполняющих рутинную, повторяющуюся работу; члены команды объединяются на длительное время;

- «виртуальная» команда, объединяющая людей для решения эпизодической и, как правило, очень сложной задачи; после достижения поставленной цели команда расформировывается и ее члены переходят в другие проекты и команды; один и тот же работник может быть членом нескольких «виртуальных» команд, распределяя свое время между несколькими работами или проектами;

- команда, состоящая из одного человека, оснащенного необходимыми ИС и ЭС.

2. Работа исполнителя изменяется от простой к многоплановой - каждый член команды становится ответственным за весь процесс, что -требует от него понимания этого процесса в целом и умения выполнять не одно, а несколько заданий. В результате БПР устраняются проверки, согласования и ожидания, вызванные преодолением границ между подразделениями компании; члены команды фокусируют свои усилия на потребностях клиентов, а не начальства, что характерно для традиционной компании. При этом работу нескольких экспертов может выполнить один подготовленный специалист.

3. Изменяются требования к работникам: БПР стимулирует переход сотрудников компании от контролируемого исполнения предписанных заданий к принятию самостоятельных решений в рамках их возрастающей компетенции.

4. Изменяются требования к уровню подготовки работников: БПР стимулирует переход от курсов разового обучения сотрудников компании к их непрерывному образованию, и самообразованию. Работники должны понимать процесс в целом и уметь выполнять любое задание, они становятся ответственными за весь процесс, поэтому необходимо давать им всестороннее, комплексное образование (которое должно быть непрерывным, поскольку во внешнем окружении компании происходят постоянные изменения).

5. Изменяются оценка эффективности и оплата труда: БПР стимулирует переход от оценки деятельности сотрудника к оценке результатов его труда, в новой компании эффективность работы сотрудников (команд) соизмерима, поскольку они выполняют законченную работу, а не ее отдельные части, как это имеет место в традиционной компании. Оплата производится не за отработанные часы, а в соответствии с полученным результатом (не по числу и объему отчетов о проделанной работе, а по выгоде, полученной от ее выполнения).

6. Изменяется критерий продвижения в должности: если в традиционной компании наградой за эффективность работы (или исполнительность, лояльность к начальству и т.п.) служит продвижение по службе, то в новой компании продвижение происходит лишь при наличии у сотрудника бесспорных способностей успешно работать на новом месте. Проще говоря, БПР стимулирует переход от внешней эффективности выполнения работы к способности (умению) выполнять ее в полном объеме и реализует новый принцип: «Платим за эффективность, продвигаем по способности».

7. Изменяется цель исполнителя: БПР поощряет переход от удовлетворения потребностей (выполнения указаний и приказов) начальника к удовлетворению потребностей клиента; чтобы исполнители поверили в это, необходимо подтверждение этого тезиса практикой работы компании - например, основная часть премии менеджеров должна зависеть от степени удовлетворения ими запросов клиентов, а не от решений начальства.

8. Изменяются функции менеджеров: образно говоря, они перестают быть контролирующими и становятся тренерскими, поскольку после проведения БПР каждая команда полностью отвечает за свой процесс и управляющие (контролирующие, корректирующие и т.п.) воздействия менеджеров «сверху» ей не нужны. Менеджеры начинают помогать команде выполнять ее работу с минимальными непроизводительными затратами, то есть выполняют функции тренера. При этом характерное для традиционной компании убеждение, что хороший исполнитель обязательно будет хорошим менеджером, может быть ошибочным, поскольку это разные виды деятельности (как, например, не любой, даже выдающийся спортсмен, может стать хорошим тренером).

9. Изменяется организационная структура компании: БПР преобразует ее от иерархической (пирамидальной) к более плоской и малоэтажной, одной из причин чего является сокращение общего числа менеджеров.

10. Изменяются административные функции: от секретарских к лидирующим, когда администрация компании исполняет роль лидера, способствующего словом и делом процветанию коллектива, укреплению убеждений и ценностей исполнителей.

Контроллинг

Контроль (как специфического рода деятельность) имеет сложную структуру и проявляется в различных аспектах, что и обусловливает различные характеристики ее понятия.

Контроль включает в себя:

· текущий сбор,

· обработку информации,

· проверку отклонений от фактических показателей деятельности фирмы, от принятых нормативных или плановых.

В процессе контроля выявляются следующие аспекты:

· качество самого управленческого решения;

· эффективность тех организационных мер, которые были приняты для его исполнения;

· соответствие организации объекта целям успешного выполнения предписаний, содержащихся в управленческом решении,

· качество подбора, расстановки и воспитания кадров, исполняющих решение.

Системность контроля достигается комбинированным использованием его различных видов: логического и математического, документального и фактического.

Источниками информации для документального контроля служат:

· первичные документы,

· регистры бухгалтерского учета;

· бухгалтерская, статистическая и оперативно-техническая отчетность;

· нормативная, проектно-конструкторская, технологическая и другая документация.

К основным способам документального контроля можно отнести:

— формальную и арифметическую проверку документов;

— юридическую оценку хозяйственных операций, отраженных в документах;

— логический контроль объективной возможности документально оформленных хозяйственных операций;

— сплошное и выборочное наблюдение;

— встречную проверку документов;

— способ обратного счета, основанный па предварительной экспертной оценке материальных затрат с целью последующего определения величины необоснованных списаний сырья и материалов на производство определенных видов продукции, которые ко времени контроля имеются в наличии;

— оценку законности и обоснованности хозяйственных операций по данным корреспонденции счетов бухгалтерского учета;

— балансовые увязки движения товарно-материальных ценностей с их отражением в финансово-бухгалтерской документации.

Фактический контроль базируется на изучении фактического состояния проверяемых объектов по данным их осмотра в действительности (пересчета, взвешивания, лабораторного анализа и т.д.), он не может быть всеобъемлющим ввиду непрерывности хозяйственных операций.

Приемы фактического контроля могут быть подразделены на три группы:

— инвентаризация;

— экспертная оценка квалифицированными специалистами действительного объема и количества выполненных работ, обоснованности нормативов материальных затрат и выхода готовой продукции;

— визуальное наблюдение при непосредственном обследовании складских помещений, производственных подразделений, состояния контрольно-пропускного режима.

Среди общих методов контроля различают следующие:

· метод предварительного контроля;

· метод направляющего контроля;

· метод фильтрующего контроля;

· метод последующего контроля.

Метод предварительного контроля используется до начала хозяйственной операции; метод направляющего контроля — в течение всего хода операции; метод фильтрующего контроля — к определенной даче в ходе хозяйственной операции; метод последующего контроля — после завершения операции.

Понятие «контроль в управлении» рассматривается в трех основных аспектах:

1) контроль как систематическая и конструктивная деятельность руководителей, органов управления, одна из их основных управленческих функций, т. е. контроль как деятельность; 2) контроль как завершающая стадия процесса управления, сердцевиной которой является механизм обратной связи;

3) контроль как неотъемлемая составляющая процесса принятия и реализации управленческих решений, непрерывно участвующая в этом процессе от его начала и до завершения.

По характеру расположения и взаимоотношений субъекта и объекта контроля, т. е. контролирующих и контролируем ых органов, организаций, людей, групп, различают контроль внутренний и внешний. Контроль называется внутренним тогда, когда субъект и объект контроля входят в одну систему, а внешним, когда субъект контроля не входит в ту же систему, что и объект.

Контроллинг — это новое явление теории и практики управления экономикой, означает контроль, управление, проверочный список. Контроллинг — система управления процессом достижения конечных целей и результатов деятельности фирмы, базируется на системе «директ-костинг», основанной на группировке затрат в зависимости от их связи с объемом производства и реализацией изделий и услуг, количеством отработанного времени. Термин «контроллинг» произошел от английского слова to control — контролировать, управлять. Однако в англоязычной странах термин «контроллинг» практически не используется. В США и Великобритании укоренилось другое понятие — «управленческий учет» (managerial accounting, management accounting), хотя работников, в чьи должностные обязанности входит ведение управленческого учета, там называют контроллерами (controller). Собственно термин «контроллинг» принят в Германии, откуда он и пришел в Россию. В России используют оба термина: и контроллинг, и управленческий учет. Однако термин «контроллинг» более информационно емкий, он наиболее точно передает характер этого современного явления в управлении и включает в себя не только чисто учетные функции, но и весь спектр управления процессом достижения конечных целей и результатов фирмы.

Контроллинг – это новая система управления в рамках современного менеджмента, он связан с информационным обеспечением руководства в процессе принятия управленческих решений.

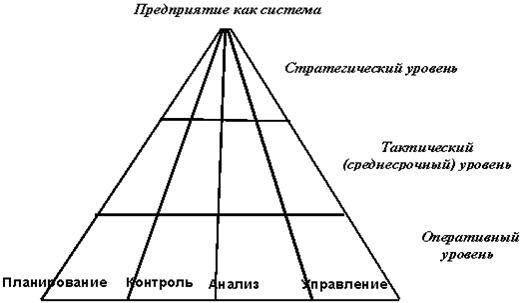

Контроллинг является инструментом интегрированного (комплексного) управления деятельностью, который обеспечивает методическую и инструментальную базу для поддержки основных функций менеджмента: планирования, управления и контроля. Его главная цель - достижение на всех уровнях иерархии предприятия допустимого уровня интеграции многочисленных аспектов управления бизнес-процессами (рис.1).

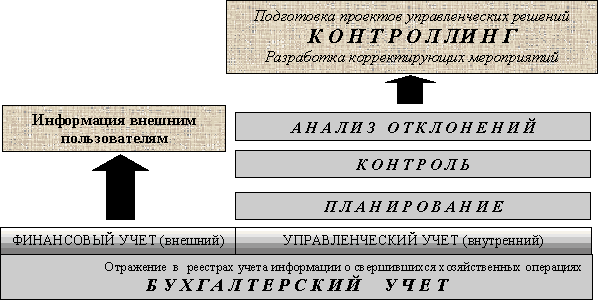

Рис. 2. Управленческий учет как информационная основа контроллинга

Контроллинг основывается, в первую очередь, на учетной информации.

Управленческий (внутрихозяйственный) и финансовый учет представляют собой две составляющие бухгалтерского учета. Главная их задача - своевременное обеспечение менеджмента достоверной информацией, которая с помощью соответствующих инструментов контроллинга трансформируется и становится базой для формирования проектов управленческих решений.

|

|

Дата добавления: 2014-01-07; Просмотров: 1186; Нарушение авторских прав?; Мы поможем в написании вашей работы!