КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Свойства информационных технологий

|

|

|

|

Классификация информационных технологий

В настоящее время наиболее распространенными видами информационных технологий являются:

· информационная технология обработки данных, предназначенная для решения хорошо структурированных экономических и технологических задач хозяйствующего субъекта, основными компонентами которой являются информационные базы данных (БД), системы управления базами данных (СУБД);

· информационная технология управления, предназначенная для анализа хозяйственной деятельности, для построения систем принятия управленческих решений руководителями хозяйствующих субъектов, основанная на системе информационной отчетности, компонентами которой также являются базы данных;

· информационная технология автоматизации офиса, предназначенная для повышения эффективности формирования документооборота в управленческих структурах (офисах) хозяйствующих субъектов и организаций, компонентами которой является базы данных, автоматизированные рабочие места специалистов (АРМ), делает возможным создание в ней электронного офиса;

· информационная технология поддержки принятия решения, предназначенная для выработки управленческих решений в условиях плохо формализованных экономических и технологических задач хозяйствующих субъектов и организаций. Компонентами технологии является экономико - математические методы и модели различных ситуаций, прикладные программы;

· информационная технология экспертных систем, предназначенная для выработки управленческих решений в условиях плохо формализованных экономических и технологических задач хозяйствующих субъектов и организаций, основанная на построении моделей знаний об объекте, полученных от специалистов-экспертов предметной области. Компонентами технологии являются модели, технические и программные средства экспертных систем.

Исходя из целевой функции информационных технологий, как программно-технологического инструментария хозяйствующих субъектов и, к наиболее важным результатам информационных технологий следует отнести следующие:

1. Активизациянакопления,распространения и использования информационныхресурсов (научных знаний, открытий, изобретений, технологий, и т. д.) в области анализа экономического состояния хозяйствующих субъектов и муниципальных образований. Современные методы получения и накопления знаний базируются на теории искусственного интеллекта, методах информационного моделирования, когнитивной компьютерной графики, позволяющих найти решения плохо формализуемых задач, а также задач с неполной информацией и нечеткими исходными данными

2. Информатизация процесса функционирования хозяйствующих субъектов и деятельности муниципальных образований, обеспечивающих информационное сопровождение результатов производственной деятельности предприятий и формирование сектора информационных услуг.

3. Структуризация и формализация информационных процессов и информационных сред хозяйствующих субъектов, административных структур муниципальных образований, позволяющая осуществлять информационное моделировании и прогнозирование сценариев экономического развития производства и инфраструктуры территориальных образований.

4. Автоматизация технологических процессов выпуска продукции хозяйствующими субъектами, обеспечивающих экономию и оптимизацию других видов производственных ресурсов: сырья, энергии, полезных ископаемых, материалов и оборудования, людских ресурсов, социального времени.

5. Интеллектуализация производственных и социальных процессов, позволяющая организовывать высокотехнологичные производства, обеспечивающие выпуск принципиально новой продукции, новый вид услуг многократное снижение издержек производства, например, продукция нанотехнологий, технология управлении «электронное правительство».

6. Интеграция технологий телекоммуникации и информационного взаимодействия между производственными подразделениями хозяйствующих субъектов корпоративного типа и административных структур муниципальных образований. В дополнение к традиционными средствам телекоммуникаций (телефон, телеграф, радио и телевидение) широкое распространение получили средства интегрирующие их функции: телеконференции, сетевые технологии ведения единых баз данных, межрегиональные системы мониторинга и управления объектами (ГЛАНАС), технологическими процессами.

7. Унификация и универсализация технологий хозяйствующих субъектов, административных структур муниципальных образований, организаций системы подготовки кадров, обеспечивающая повышение эффективности их функционирования за счет внедрения унифицированных информационных технологий (например, единая электронная технологии регистрации предприятий «одно окно», форм отчетности в налоговых органах, электронная система подачи документов абитуриентов при поступлении в вузы).

ЛЕКЦИЯ № 4: Функции государства в области управления информационными ресурсами. Системы информационного обеспечения органов государственной власти и управления

Понятие информационных ресурсов России. Виды информационных ресурсов РФ. Организация информационного обмена между органами государственной власти и местного самоуправления. Эффективность функционирования системы государственного управления. Классификация направлений информатизации государственного управления.

4.1. Виды информационных ресурсов РФ

Информационные ресурсы России формируются в организациях и на предприятиях всех форм собственности и подчиненности в ходе их деятельности в хозяйственной, научной, социальной или любой иной сфере.

К наиболее значимым государственным информационным ресурсам относятся следующие:

1) Библиотечные ресурсы (около 150 тыс, 2,5 тыс. используют автоматизированные информационные технологии и базы данных);

2) Архивный фонд Российской Федерации более 460 млн. ед. хр.

3) Информационные ресурсы государственной системы научно-технической информации (ГСНТИ), 69 региональных информационных центров.

4) Информационные ресурсы государственной системы статистики.

5) Государственные информационные ресурсы правовой информации ( Минюст России, судебных органов)

6) Информационные ресурсы органов государственной власти

4.2. Функции государства в области управления информационными ресурсами:

1) Создание информационных массивов и продуктов, необходимых для выполнения комплекса задач государственного управления и реализации прав граждан на доступ к информации;

2) Надежное хранение и защита информационных ресурсов;

3) Эффективное использование информационных ресурсов в деятельности органов власти и государственных учреждений;

4) Обеспечение свободного доступа граждан и организаций к информационным ресурсам.

В соответствии с общей структурой государственного управления, можно выделить следующие уровни управления государственными информационными ресурсами:

1) Федеральный уровень;

2) Региональный уровень (субъекты Российской Федерации);

3) Локальный уровень (организации и предприятия).

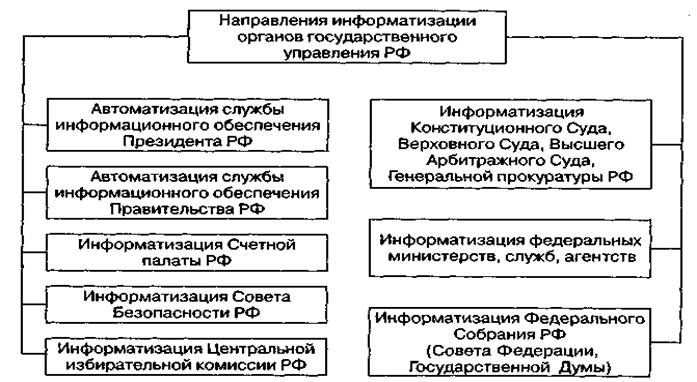

Направления информатизации органов государственной власти и управления приведены на рис. 4.1.

Рис. 4.1. Направления информатизации органов государственного управления РФ

Системы информационного обеспечения органов государственной власти и управления можно разделить на следующие виды:

1) Федеральные системы информационного обеспечения;

2) Системы информационного обеспечения, находящиеся в совместном ведении Российской Федерации, ее субъектов и местных органов;

3) Системы информационного обеспечения субъектов Российской Федерации;

4) Негосударственные системы, используемые в интересах государственной власти и управления.

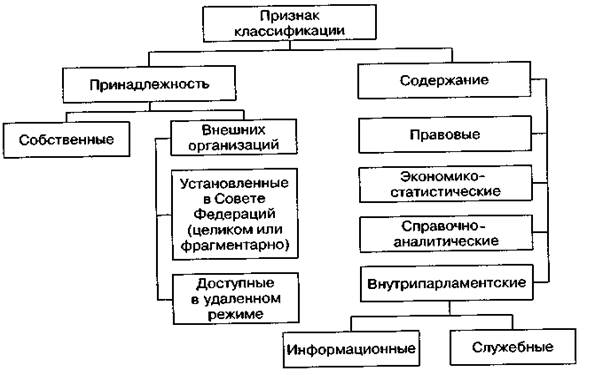

Примером территориальной Автоматизированной Информационной Системы государственного значения может служить система Информатизации в Совете Федерации которые классифицированы по содержанию информации на: правовые, экономико-статистические базы, справочно-аналитические и внутри парламентские (рис.4.2).

Рис. 4.2. Классификация БД, используемых Советом Федерации

1) - Правовые БД формируются в соответствующих подразделениях в результате информационного взаимодействия с Госдумой, Администрацией Президента, Аппаратом Правительства и Министерством юстиции РФ;

2) - БД экономико-статистической информации формируются Федеральной службой государственной статистики, подразделениями ФАС, Центральным банком России и другими организациями;

3) БД справочно-аналитического характера содержат информационные материалы пользователей и данные Федеральной службы государственной статистики, информационно-аналитических служб Администрации Президента РФ, федеральных министерств, научных учреждений, печати, а также из региональных центров и избирательных округов;

4) - Служебные БД включают словарную информацию, обеспечивающую автоматизированный ввод и обработку информации (классификаторы, кодификаторы, рубрикаторы, описания информационных блоков и др.).

4.3. Состав и структура Автоматизированной информационной системы (АИС)

1) Информационно-справочный центр;

2) Информационно-коммуникационный центр;

3) Информационно-аналитический центр;

4) Ситуационный центр;

5) Технологическая автоматизированная информационная система документооборота и делопроизводства;

6) Информационные системы подразделений, комитетов, комиссий;

7) Система обработки и хранения секретной информации;

8) Электронные офисы руководства;

9) Электронные офисы членов СФ;

10) Мобильные информационные системы;

11) Система технологического обеспечения заседаний СФ;

12) Система администрирования и информационной безопасности АИС;

13) Технологическая система сопровождения и развития АИС;

14) Центр обучения членов СФ и сотрудников аппарата.

ЛЕКЦИЯ № 5: Информационные технологии в сфере муниципального и бюджетного управления

Системное представление управляемой территории. Понятие территориальной информационной системы. Муниципальное образование с точки зрения информационного подхода.

Общие принципы создания информационной системы города и области (края, республики).

Эффективность управления государственных и муниципальных образований во многом определяется эффективностью Информационных Систем управления финансовым и бюджетным процессом.

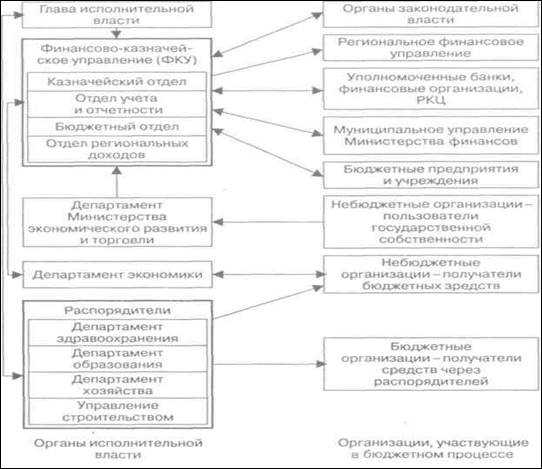

ИС бюджетного управления имеет централизованную сетевую архитектуру. Центральным звеном является банк данных финансово-казначейского управления (рис. 5.1).

Рис. 5.1. Схема информационных потоков между основными участниками бюджетного процесса (муниципальный уровень управления)

Ключевую роль в управлении информационными потоками финансовых, бюджетных, налоговых служб играют вычислительные центры федерального и регионального уровней. Телекоммуникационную основу информатизации в финансовых и налоговых службах федерального и территориального уровня управления составляют корпоративные компьютерные сети. Обмен данными в таких сетях осуществляется на основе стандартных протоколов.

В налоговых и финансовых службах регионального уровня используются серверные сети и трехуровневая клиент-серверная модель обработки данных.

В бюджетной системе, которая функционально связана с налоговыми учреждениями решением задачи формирования доходной и расходной частей бюджета, основным инструментальным прикладным программным средством является программный комплекс «Бюджет», который обеспечивает информационные связи с Федеральным казначейством, налоговыми органами, банками, распорядителями кредитов, подчиненными финансовыми органами городов и районов и т. д. Программный комплекс «Бюджет» имеет единую БД и единый пользовательский интерфейс. Схема взаимодействия программного комплекса «Бюджет» с различными службами представлена на рис. 5.2.

Рис. 5.2. Схема взаимодействия программного комплекса «Бюджет» с различными службами '

Программный комплекс «Бюджет» охватывает следующие структурные подразделения финансового органа [4].

Бухгалтерия. Реализуются следующие функции:

1. Учет фактических доходов и расходов бюджета по первичным документам (выписки, платежные поручения, соглашения о взаимозачетах, акты налоговой инспекции, акты приема-передачи ценных бумаг и т. Д.);

2. Работа с отчетами распорядителей кредитов (ведомость списания кассовых расходов);

3. Накопление информации подчиненных субъектов;

4. Взаимные расчеты между бюджетами различных уровней;

5. Автоматизированная обработка электронных выписок из банка;

6. Автоматизированное формирование бухгалтерской отчетности.

Бюджетный отдел. Реализуются следующие функции:

1. Работа с бюджетом и росписью бюджета;

2. Работа с реестром уведомлений;

3. Формирование уточненного плана и плана финансирования;

4. Формирование распоряжений на финансирование

Отдел государственных доходов. Реализуются следующие функции:

1. Работа с планом доходов;

2. Изменение доходной части;

3. Проведение взаимозачетов;

4. Формирование прогнозов доходов и т. Д

Программный комплекс «Бюджет» построен по модульному принципу.

Одним из программных модулей комплекса является «Исполнение бюджета», который позволяет решать следующие задачи:

1. Осуществлять непосредственный контроль динамики поступления и расходования бюджетных средств;

2. Прогнозировать динамику поступления средств с целью осуществления планирования и корректировки ассигнований из бюджета;

3. Проводить наблюдения за движением средств, поступающих через банки в виде налогов в бюджет;

4. Осуществлять распределение доходов между федеральным бюджетом, бюджетами национально-государственных и административно-территориальных образований;

5. Осуществлять распределение доходов между бюджетополучателями, контроль поступления и расходования средств;

6. Передавать информацию о динамике поступлений доходов в федеральный и местные бюджеты из региона в вышестоящие подразделения финансовых органов и т. д.

Модуль «Налоговые зачеты» позволяет решать следующие задачи:

1. Формирование налогового зачета;

2. Регистрация налогового зачета;

3. Проведение погашенных налоговых зачетов;

4. Формирование визуальных и печатных форм по налоговым зачетам.

ЛЕКЦИЯ № 6: Автоматизированная информационная система федерального бюджета РФ

Автоматизированные информационные системы и информационные ресурсы Совета Федерации. Информатизация Государственной Думы. Программные комплексы управления бюджетной системой. Понятие и структура автоматизированной информационной технологии (АИТ). Автоматизированная система составления и исполнения бюджета» (АССИБ).

В ходе проектирования федерального бюджета работники Министерства финансов РФ используют автоматизированную информационную систему «Финансы», которая объединяет автоматизированные рабочие места специалистов, работающих в центральном аппарате и территориальных органах [4].

АИС «Финансы» является территориально распределенной системой и обслуживает информационные потребности не только Министерства финансов, но и Федерального казначейства. АИС «Финансы» взаимодействует со смежными информационными системами органов государственной власти и управления

|

АИС «Финансы» включает в себя ряд функциональных подсистем (рис. 6.1.)

Рис. 6.1. Функциональные подсистемы АИС «Финансы»

Подсистема «Бюджетный процесс» позволяет решать следующие задачи:

1. Планирование и прогнозирование показателей по статьям бюджета на предстоящий год;

2. Подготовку бюджетных статей к рассмотрению и утверждению;

3. Отслеживание выполнения бюджетных показателей;

4. Формирование отчетных регистров об исполнении федерального и консолидированного бюджетов за истекший год.

Подсистема «Доходная часть бюджета» позволяет решать следующие задачи:

1. Автоматизация расчетов планируемых и прогнозируемых показателей доходной части бюджетов на всех уровнях управления;

2. Бухгалтерский учет доходов с выявлением возможных возвратов и зачетов переплат налогов в бюджет;

3. Формирование отчетов о кассовом исполнении бюджетов и др.

Подсистема «Расходная часть бюджета» позволяет решать следующие задачи:

1. Автоматизация исполнения федерального бюджета;

2. Распределение в установленных пропорциях доходов между федеральным бюджетом и бюджетами субъектов РФ;

3. Создание в среде аис «финансы» реальных условий для осуществления оперативной проверки соответствия каждой операции конкретному бюджетному ассигнованию и соблюдения лимитов наличности, которые устанавливаются для каждого бюджетополучателя.

Подсистема «Государственное кредитование» позволяет решать следующие задачи:

1. Автоматизация планирования государственного долга и учета операций по его погашению;

2. Информационное обеспечение эмиссии ценных бумаг;

3. Информационное обеспечение разработки валютно-кредитной политики и кредитных отношений с иностранными государствами и т. П.

Подсистема «Финансовый контроль бюджета» позволяет решать следующие задачи:

1. ♦ Автоматизация процессов информационно-аналитической экспертизы и оценки решений в области финансово-бюджетной деятельности;

2. Автоматизация контроля расходования рублевых и валютных финансовых ресурсов;

3. Автоматизация проверки соблюдения финансовой дисциплины, выявления причин возможных отклонений.

Подсистема «Финансирование отраслей народного хозяйства» позволяет решать следующие задачи:

1. Автоматизация планирования финансовых показателей на следующий бюджетный период;

2. Автоматизация учета выделенных средств по отраслям народного хозяйства.

На уровне Министерства финансов АИС «Финансы» охватывает следующие задачи:

1. Расчет вариантов проекта бюджета;

2. Учет изменений и составление уточненного плана расходов федерального бюджета;

3. Свод проекта расходов на социально-культурную сферу и науку на основе заявок министерств и ведомств;

4. Расчеты вариантов проекта бюджета на социальную сферу и науку;

5. Учет изменений и составление уточненного плана расходов федерального бюджета на социально-культурную сферу и науку;

6. Свод уточненных годовых и квартальных планов по бюджетам субъектов Российской Федерации;

7. Расчет выплаты ежемесячных пособий на детей по регионам;

8. Свод проекта расходов федерального бюджета на основе заявок министерств и ведомств;

9. Ведение реестра ценных бумаг;

10. Обработка и анализ статистической информации по промышленности, анализ финансового состояния промышленности;

11. Обработка и анализ ведомственной отчетности по речному, морскому и воздушному транспорту;

12. Обработка и анализ статистической информации по агропромышленному комплексу;

13. Обработка и анализ статистической информации по легкой промышленности, сфере услуг и предпринимательству;

14. Обработка и анализ информации по торговым предприятиям и организациям;

15. Свод годовых отчетов о расходах на содержание управленческого персонала и служебных легковых автомобилей по учреждениям и организациям, состоящим на бюджетном финансировании;

16. Анализ данных по возврату бюджетных ссуд и уплате процентов по статье «неналоговые доходы»;

17. Учет поступлений начисленных процентов и погашения ссуд по инвестиционным и конверсионным кредитам;

18. Ведение реестра владельцев крупных ценных бумаг;

19. Ведение реестра архивных дел;

20. Ведение реестра инвестиционных институтов.

На уровне территориальных финансовых органов реализуются:

1. Автоматизированная система использования сметы финансового органа (АСИСФ «Смета»);

2. Автоматизированная система финансовых расчетов (АИС «Финансы»);

3. Формирование сводных годовых отчетов о расходах на содержание управленческого персонала и служебных легковых автомобилей по учреждениям и организациям, состоящим на бюджетном финансировании;

4. Программно-информационный комплекс «Реестр владельцев крупных ценных бумаг»;

5. Автоматизированное рабочее место работника бюджетного финансирования.

В рамках территориальных органов федерального казначейства:

1. Проводится анализ данных по возврату бюджетных ссуд и уплате процентов по статье «Неналоговые доходы»;

2. Реализуется комплекс задач «Доходный модуль системы исполнения федерального бюджета»;

3. Финансируются расходы федерального бюджета с лицевых счетов получателей средств, открываемых в отделениях Федерального казначейства;

4. Реализуется автоматизированная комплексная система исполнения сметы в органах казначейства (АКСИОК).

АИС «Финансы» обслуживает информационные потребности сотрудников Министерства финансов РФ, управления Федерального казначейства в региональных центрах и отделения Федерального казначейства на местах. Кроме того, абонентская сеть АИС «Финансы» размещается у «прямых» получателей бюджетных средств.

В результате создания и внедрения АИС «Финансы» достигаются:

1. Сокращение бумажного документооборота и ручного труда при обработке информации;

2. Повышение оперативности обработки информации;

3. Повышение достоверности данных по учету бюджетных средств и контроля их получения и использования;

4. Повышение оперативности и полноты обмена информацией с внешними системами;

5. Повышение оперативности и полноты получения данных о доходах и расходах бюджета;

6. Углубленный анализ динамики расходных и доходных статей бюджета;

7. Оперативность передачи информации о доходах и расходах бюджета между различными уровнями иерархии исполнения бюджета.

Процесс планирования и исполнения территориального бюджета состоит из тех же этапов, что и процесс планирования и исполнения федерального бюджета.

В настоящее время в ряде регионов Российской Федерации внедрены и эксплуатируются автоматизированные информационные системы. Примером подобной АИС является «Автоматизированная система составления и исполнения бюджета» (АССИБ).

Перечислим принципы построения автоматизированной системы управления:

1. Интеграция разрозненных информационных потоков и функций управления в единую систему;

2. Создание комплекса принципиально новых функций стратегического и оперативного управления бюджетным процессом в муниципальном образовании;

3. Обеспечение планирования и прогнозирования резервов доходов и расходов бюджета;

4. Переход от интуитивного к аналитическому управлению развитием муниципальных образований.

Автоматизированная информационная система управления бюджетом муниципального образования может состоять из следующих функциональных подсистем:

1. Планирование, прогнозирование доходной части бюджета МО;

2. Распределение расходной части бюджета МО;

3. Формирование сводных документов МО по бюджету и их анализ

4. Управление дефицитом, резервами и бюджетом развития МО;

5. Оперативное управление программами развития экономики на территории МО;

6. Расчет и анализ показателей социального и экономического развития МО;

7. Регулирование децентрализованных бюджетов поселков и сел на территории МО;

8. Оперативное управление в условиях кризисов и чрезвычайных ситуаций на территории МО.

ЛЕКЦИЯ № 7: Информационная технология обработки данных. Банки данных и модели данных

Банки, базы и модели данных. Основные понятия и классификация систем управления базами данных. Модели организации данных.Иерархическая модель БД, Сетевая модель базы данных. Понятие реляционной БД. Основные понятия и принципы реляционной модели.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1210; Нарушение авторских прав?; Мы поможем в написании вашей работы!