КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Компенсация риска

|

|

|

|

Компенсация риска относится к методам, которые должны создать условия, исключающие появление причин и факторов риска. Рассмотрим основные методы компенсации риска.

Стратегическое планирование относится к наиболее эффективным методам. Как средство компенсации риска стратегическое планирование дает эффект в том случае, если процесс разработки стратегии пронизывает буквально все сферы деятельности предприятия.

Полномасштабные работы по стратегическому планированию, которым обычно предшествует изучение потенциала предприятия, могут снять большую часть неопределенности, позволяют предугадать появление узких мест в производственном цикле, упредить ослабление позиций предприятия в своем секторе рынка, заранее идентифицировать специфический профиль факторов риска данного предприятия, и, следовательно, заранее разработать комплекс компенсирующих мероприятий, план их использования и подключения резервов.

Прогнозирование экономической обстановки заключается в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования для данного предприятия, в прогнозировании поведения возможных партнеров или действий конкурентов, изменений в секторах и сегментах рынка, на которых предприятие выступает продавцом или покупателем и, наконец, в региональном и общеэкономическом прогнозировании.

Активный целенаправленный маркетинг предполагает, что предприятие начинает интенсивно формировать спрос на свою продукцию. Для этого используются различные маркетинговые методы: сегментация рынка и оценка его емкости; организация рекламной кампании, включая всестороннее информирование потенциальных потребителей и инвесторов о наиболее благоприятных свойствах продукции и предприятия в целом; анализ поведения конкурентов, выработка стратегии конкурентной борьбы, разработка политики и мер управления издержками и т.д.

Мониторинг социально-экономическое и нормативно-правовой среды заключается в оперативном отслеживании текущей информации о социально-экономических процессах. Для применения этого метода необходима компьютерная нормативно-справочная информация, подключение к сетям коммерческой информации, проведение собственных прогнозно-аналитических исследований, заказных исследований, использование услуг консультационных фирм и независимых консультантов.

Получаемые данные позволяют уловить новые тенденции во взаимоотношениях хозяйствующих субъектов, заблаговременно подготовиться к нормативным новшествам. предусмотреть необходимые меры для компенсации потерь от изменения правил ведения хозяйственной деятельности, оперативно скорректировать стратегические и тактические планы.

Создание системы резервов внутри предприятия в виде:

* резервного фонда предприятия. Он создается в соответствии с требованиями законодательства и устава предприятия. На его формирование направляется не менее 5% суммы прибыли, полученной предприятием в отчетном периоде;

* целевых резервных фондов. Примером такого формирования служит фонд страхования ценового риска (на период временного ухудшения конъюнктуры рынка); фонд уценки товаров на предприятиях торговли; фонд погашения безнадежной дебиторской задолженности по кредитным операциям и т.д. Перечень таких фондов, источники и размеры отчислений в них определяются уставом предприятия и другими внутренними нормативами;

* резервных сумм финансовых ресурсов в системе бюджетов, доводимых различными центрами ответственности. Такие резервы предусматриваются обычно во всех видах бюджетов и в ряде гибких текущих бюджетов;

* системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия. Такие страховые запасы создаются по сырью, материалам и комплектующим, по денежным средствам, готовой продукции. Формируются планы их развертывания в кризисных ситуациях, создаются свободные мощности, устанавливаются и поддерживаются новые контакты и связи;

* нераспределенного остатка прибыли, полученной в отчетном периоде. До его распределения он может рассматриваться как резерв финансовых ресурсов, направляемых в необходимом случае на ликвидацию негативных последствий отдельных рисков.

Используя систему резервов как механизм снижения уровня риска, необходимо иметь в виду, что резервы во всех их формах, хотя и позволяют быстро возместить понесенные компанией финансовые потери, «замораживают» достаточно ощутимую сумму финансовых средств, в результате чего снижается эффективность собственного капитала, усиливается его зависимость от внешних источников финансирования. Это определяет необходимость оптимизации.<?умм резервируемых финансовых средств с позиций предстоящего их использования для нейтрализации лишь отдельных видов риска.

Привлечение внешних ресурсов осуществляется в случае, когда фирма не в состоянии покрыть все потери внутренних ресурсов. Часть из них можно покрыть с использованием кредитных ресурсов. Однако в данном случае доступность кредитных ресурсов имеет существенные ограничения. И главное из них — перспектива будущей прибыльности. Доступность кредитных ресурсов во многом зависит от остаточной стоимости бизнеса после возникновения потерь. Поэтому еще до возникновения потерь фирме необходимо иметь план их преодоления, чтобы убедить кредитные организации в перспективах деятельности фирмы. Другим ограничением в привлечении кредитных ресурсов может быть их цена.

Среди перечисленных средств явное предпочтение в настоящее время оказывается созданию финансовых резервов, которые могут выступать в форме накопления собственных денежных страховых фондов, подготовки «горячих» кредитных линий на случай непредвиденных затрат, использования залогов и т. д.

Кроме перечисленных методов управления рисками могут быть использованы и другие методы:

* обеспечение компенсации возможных финансовых потерь по рискам за счет предусматриваемой системы штрафных санкций. Это направление нейтрализации финансовых рисков предусматривает расчет и включение в условия контрактов с партнерами необходимых размеров штрафов, пени, неустоек и других форм финансовых санкций в случае нарушения финансовых обязательств. Уровень штрафных санкций должен в полной мере компенсировать финансовые потери предприятий в связи с неполучением расчетного дохода, инфляцией, снижением стоимости денег во времени и т.д.;

- сокращение перечня форс-мажорных обстоятельств в контрактах с партнерами. В отечественной практике этот перечень необоснованно расширяется (против общепринятых международных правил), что позволяет партнерам избегать в ряде случаев финансовой ответственности за невыполнение своих договорных обязательств;

- получение от партнеров дополнительного уровня премии за риск. Если же уровень риска по намечаемой финансовой операции превышает расчетный уровень дохода по ней (по шкале «доходность—риск»), необходимо получение дополнительного дохода или отказ от проведения данной финансовой операции.

Таким образом, рассмотренный в данной теме комплекс методов управления рисками позволяет риск-менеджеру выбрать наиболее приемлемый метод в зависимости от целей и задач, которые ставит перед собой компания, а также сложившейся ситуации на рынке и в компании. Если риски серьезные и малоизученные, то следует отказаться отпринятия риска. Если этого сделать нельзя, то следует передать данный риск другому лицу. В случае невозможности осуществить передачу, риск следует локализовать. Если нельзя локализовать, то риск следует распределить между партнерами. И, наконец, риск можно компенсировать в виде прогнозирования, планирования, маркетинга, привлечения дополнительных ресурсов и создания запасов.

Лекция 5. «Технология управления финансовыми рисками»

Данная тема посвящена технологии управления финансовыми рисками. Это связано с тем, что финансовые менеджеры компаний в своей деятельности нередко сталкиваются с трудностями практической реализации процесса управления рисками. Представление процесса управления рисками как технологическою процесса упрощает эту задачу. Поэтому в теме предлагается рассмотреть процесс управления рисками в виде технологии, состоящей из ряда этапов, каждый из которых имеет самостоятельное значение.

Технология риск-менеджмента базируется на представлении ее как вида целенаправленной деятельности финансового менеджера и предусматривает структурирование процесса управления риском, т.е. выделение элементов процесса управления риском и связей между ними.

Под элементами процесса управления риском понимают действия (процедуры), а под связями — взаимосвязь действий (процедур), которые приводят к достижению поставленной цели. Поскольку эти действия выполняются последовательно, но могут частично перекрываться или выполняться параллельно, то целесообразно назвать их этапами и фазами управления. Следовательно, этап характеризует укрупненное состояние процесса управления риском в определенный момент времени, а фаза — работу внутри этапа.

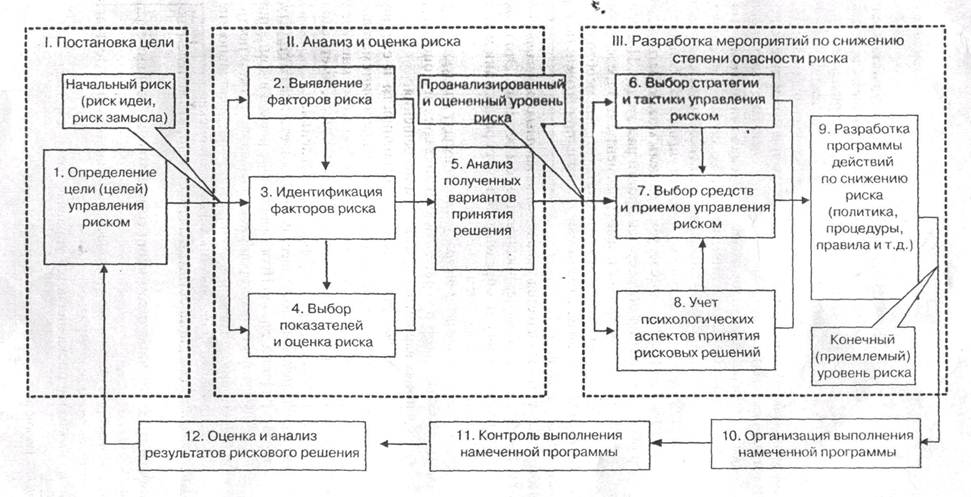

В целом процесс управления риском целесообразно представить в виде трехэтапного комплекса процедур (рис.):

* определение цели управления риском;

* анализ и оценка риска;

* разработка мероприятий по уменьшению риска в процессе реализации принятою решения.

Первый этап процесса управления риском — постановка цели, под которой в общем случае может пониматься сохранение полностью или частично своих ресурсов или получение ожидаемого дохода в полном объеме при приемлемом уровне риска.

Цель предполагает выбор конкретной модели будущего результата предпринимательской деятельности и совокупности ресурсов и методов их использования при наличии рассматриваемых факторов риска. Причем признаки, свойства и мера этого результата должны быть определены достаточно точно.

Рис. Технология управления риском

При формировании цели разрешаются два последовательных компромисса: между желаемым и возможностями; между предполагаемыми к использованию ресурсами и условиями, в которых может быть реализована выбранная модель риск-менеджмента. Первый компромисс есть разрешение проблемы выбора, второй — проблемы использования ограниченных ресурсов.

Особенностью постановки цели по управлению риском является иерархичность, т.е. возможность ее деления по уровням иерархии управления (в пространстве) и по этапам (во времени). Отсюда следует, что цель может быть разложена на подцели и для их достижения потребуется пройти ряд этапов. Постановка цели должна быть конкретной, хотя она и имеет элементы неопределенности. В частности, цель управления риском — это результат, который необходимо получить, например, ожидаемый доход, требуемая прибыль при воздействии рассматриваемых факторов риска. •...

Результатом первого этапа является установление начального («стартового») уровня риска, т.е. риска в идее, замысле, предполагаемом решении. Это риск достаточно высокого уровня, так как он определен без учета реализации мероприятий по его анализу и уменьшению (компенсации).

В состав второго этапа — анализ и оценка риска — входят следующие фазы: выявление и идентификация факторов риска, выбор показателей и оценка уровня риска, анализ полученных вариантов принимаемого решения.

Основой выявления факторов риска являются особенности и специфика предполагаемой предпринимательской деятельности и предпринимательской среды. Так как невозможно получить полную и достоверную информацию о рисках, окружающих предприятие, то желательно, по крайней мере, иметь свод известных факторов риска, знать природу причин их появления.

Выявление факторов риска можно осуществлять в соответствии со структурой, приведенной в 3-й теме данной серии «Прогнозирование рисков в компании»[10].

После того как совокупность факторов риска выявлена, можно построить систему факторов риска применительно к конкретному виду деятельности, например в виде портфеля идентифицированных факторов риска.

Идентификация факторов риска осуществляется предпринимателем для ответа на следующие вопросы:

* в каких видах деятельности компании сосредоточены основные факторы риска;

* какие из факторов риска наиболее опасны для данного вида деятельности (принимаемого решения);

* какие из факторов риска являются управляемыми, а какие — нет.

Идентификация факторов риска может осуществляться в разрезе конкретной операции или для некотором сферы деятельности компании, например финансовой. В первом случае речь идет об «элементарном» рисковом событии, во втором — о сложном событии, состоящем из нескольких элементарных. Идентификация факторов риска просматривает также отнесение рисков к одной из трех основных категорий: опасные факторы риска; допустимые по степени опасности факторы риска; неопасные факторы риска. Это можно сделать с помощью привлеченных экспертов.

Например, в таблице 1 приведен пример портфеля идентифицированных факторов риска, в котором в столбцах указаны некоторые виды деятельности финансового менеджера, а в строках — факторы риска, которые эти виды деятельности «сопровождают». В прямоугольнике таблицы на пересечении видов деятельности с факторами риска можно или поставить знак того, что этот вид деятельности подвержен конкретному фактору риска, или нет. В данном прямоугольнике можно также поставить экспертную оценку степени опасности факторов риска в баллах. Используя эти оценки, можно затем отнести факторы риска одну из групп: опасные, допустимые и неопасные.

Таблица 1

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 4822; Нарушение авторских прав?; Мы поможем в написании вашей работы!