КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Пример портфеля идентифицированных факторов риска коммерческого банка

|

|

|

|

Портфель идентифицированных факторов риска компании

| № п/п | Факторы риска | Виды деятельности финансового менеджера | |||||||

| Инвестирование | Управление оборотными активами | Управление капиталом | |||||||

| в реальные активы | в финансовые активы | запасами | дебиторской задолженностью | денежными средствами | собственным капиталом | заемным капиталом | кредиторской задолженностью | ||

| I. Внешние (систематические) факторы риска | |||||||||

| 1. | Инфляционные | ||||||||

| 2. | Процентные | ||||||||

| 3. | Налоговые | ||||||||

| II. Внутренние (несистематические) факторы риска | |||||||||

| 1. | Неплатежеспособности | ||||||||

| 2. | Потери финансовой устойчивости | ||||||||

| 3. | Кредитные | ||||||||

В качестве примера портфеля идентифицированных факторов риска можно привести портфель одного из российских коммерческих банков (табл. 2) при расчетно-кассовом обслуживании юридических лиц.

Таблица 2

| № п/п | Факторы риска | Процессы / операции | |||||||

| Прием платежей | Ввод в АБС | Текущий контроль | Формирование выписки | Формирование реестра платежей РКЦ | Отправка платежей РКЦ | Клиент-банк | Всего | ||

| \. РКО юридических лиц | |||||||||

| 1. | Риск сбоев оборудования | ||||||||

| 2. | Риск сбоев программного обеспечения | ||||||||

| 3. | Методический риск | ||||||||

| 4. | Организационный риск | ||||||||

| 5. | Риск персонала | ||||||||

| 6. | Правовой риск | ||||||||

| 7. | Риск внешних источников | ||||||||

| Всего |

В данном портфеле в десятибалльной системе выставлены оценки степени опасности факторов риска (по строкам) и степени опасности операций (по столбцам). Этот портфель удобен тем, что дает ответ на вопрос о том, в каких видах деятельности сосредоточены основные факторы риска и какие факторы риска наиболее опасны для данного вида деятельности. С помощью данного портфеля несложно распределить факторы риска на группы: опасные, допустимые и неопасные.

Оценка (измерение) степени рисков производится только после их идентификации и отнесения к одной из трех категорий. Основой оценки являются модели и механизмы взаимосвязи показателей и факторов риска. Так, для известных рисков применяются детерминированные модели, при рассмотрении часто повторяющихся рисков — вероятностные и стохастические модели, а для непредвидимых рисков — методы статистического моделирования и модели экспертного оценивания. Правильная оценка риска позволяет объективно представить объем возможных потерь и наметить пути к их предотвращению или уменьшению, а в случае невозможности предотвращения потерь — обеспечить их возмещение.

Анализ вариантов и выбор решения по рисковому вложению капитала осуществляется путем сопоставления ожидаемой выгоды и величины возможных потерь. Это сопоставление осуществляется в зависимости от модели принимаемого решения на основе критерия пригодности, оптимальности или адаптивности.

Результатом стадии анализа и оценки риска является реальная оценка его степени и последствий. Этот риск по значимости более низкого уровня вследствие готовности субъекта к возможному появлению рисковых вложений.

Полученные оценки степени риска являются исходными данными для третьего этапа — разработки мероприятий по снижению степени опасности риска.

Первой фазой данного этапа является выбор стратегии и тактики риск-менеджмента. Стратегия определяет направление и методы использования ресурсов для достижения цели риск-менеджмента. В свою очередь тактика представляет набор практических методов и приемов риск-менеджмента для ограничения степени риска в конкретных условиях.

Реализация фазы выбора средств и приемов управления риском предполагает использование как стереотипного, так и оригинального решения, содержащего экономически обоснованные рекомендации и мероприятия, направленные на уменьшение начального уровня риска до приемлемого уровня. Необходимо отметить, что на выбор приемок управления определенное, иногда существенное воздействие, оказывает фактор психологического восприятия субъектом управления рисковых решении.

Завершающей фазой управления риском является разработка программы действий по снижению степени и величины риска. Программа представляет набор управляющих, воздействий в виде антирисковых мероприятий и необходимых для этого объемов и источников финансирования, конкретных исполнителей и сроков выполнения.

Дополнительными ориентирами при реализации риск-менеджмента являются разрабатываемые политика, процедуры и правила управления рисками. Выработка политики представляет собой общее руководство для действий и принятия решений на длительный период и облегчает тем самым достижение цели риск-менеджмента. Конкретизацией политики являются процедуры, представляющие собой запрограммированное решение и описывающие последовательность действий, которые следует Предпринимать в конкретной ситуации. Процедура ограничивает свободу деистами субъекта небольшим числом альтернатив. Если успешная реализация программы и планов зависит от точного выполнения задания, то в этом случае разрабатывается правило, полностью исключающее всяческую свободу выбора, т.е. правило определяет, что субъект управления должен сделать в специфической единичной ситуации риск-менеджмента.

В технологической цепи также важны заключительные фазы риск-менеджмента: организация выполнения намеченной программы, контроль за ее выполнением, а также анализ и оценка результатов антирисковых мероприятий.

Организация выполнения намеченной программы предусматривает объединение специалистов, совместно реализующих программу антирисковых мероприятий на основе определенных правил и процедур.

Контроль за выполнением намеченной программы направлен на своевременное обнаружение (в идеале — упреждение) существенного изменения уровня риска, определение его причины.

Анализ и оценка результатов антирисковых мероприятий осуществляется на основе информации, периодичность, состав и форма фиксации которой устанавливается на достаточно длительный срок. Если оказывается, что полученные оценки уровня риска не превышают порог приемлемого риска, выдаются рекомендации о сроке проведения очередного контрольного цикла. В противном случае требуется разработка мероприятий, устраняющих или по меньшей мере ослабляющих негативные последствия проявления риска. Возможны рекомендации по отказу от предлагаемого решения как неоправданно рискованного.

Таким образом, представление управление рисками в виде управленческой технологии упрощает задачу уменьшения степени опасности рисков. Данная технология может быть усовершенствована в зависимости от специфики компании и видов ее деятельности.

Лекция 6. «Методы оценки рисков»

В процессе управления рисками необходимо не только выявить и идентифицировать факторы риска, но и разработать систему оценки рисков, для того чтобы представлять возможную степень опасности принимаемых решений.

При построении системы оценки риска необходимо в первую очередь учитывать обстоятельства, связанные с получением необходимой информации для принятия соответствующих решений.

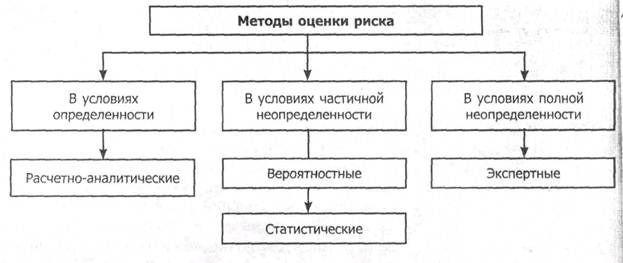

В зависимости от полноты информации, имеющейся у субъекта предпринимательства, методы оценки риска можно условно объединить в три группы с учетом следующих условий (рис. 1):

* определенности, когда информация о рисковой ситуации достаточно полна, например в виде бухгалтерского баланса, отчета о прибылях и убытках и т.д.;

* частичной неопределенности, когда информация о рисковой ситуации существует в виде частот появления рисковых событий;

* полной неопределенности, когда информация о рисковой ситуации полностью отсутствует, но есть возможность привлечения специалистов и экспертов для частичного снятия неопределенности.

Рис. 1. Система методов оценки риска

Следовательно, уменьшение объема исходной информации о предпринимательской среде усложняет решение задачи оценки степени риска за счет сокращения возможностей и уменьшения достоверности получаемых результатов.

Смысловое содержание указанных групп методов заключается в следующем.

В условиях определенности применяются расчетно-аналитические методы. Эти методы используются при расчете показателей риска в основном по данным управленческого или бухгалтерского учета.

В этих случаях показатели оценки риска выражаются в виде абсолютных, относительных и средних величин.

Показатели в виде абсолютных величин характеризуют последствия рисковых событий:

» непосредственно в виде стоимостного (денежного) или материально-вещественного (физического) выражения, если потери поддаются такому измерению;

» в составе балансовых отношений, отражающих результаты финансово-хозяйственной деятельности: ликвидность баланса организации, достаточность финансовых источников для формирования материальных оборотных средств и т.д.

В относительном выражении риск характеризуется как величина возможных потерь, отнесенная к некоторой базе, за которую наиболее удобно принимать либо имущественное состояние предпринимателя, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от предпринимательства.

В качестве базы для определения относительной величины риска целесообразно использовать:

» стоимость основных фондов и оборотных средств;

» намеченные суммарные затраты на данный вид предпринимательской деятельности, имея в виду как текущие затраты, так и капиталовложения;

» расчетный доход (прибыль).

Относительные показатели по отношению к абсолютным являются производными (вторичными). При этом абсолютный показатель, находящийся в числителе получаемого отношения, называется текущим или сравниваемым. Абсолютный показатель в знаменателе называется основанием или базой сравнения. Выражаются относительные показатели в коэффициентах, процентах и т.д.

Показатели средних величин риска — это обобщающие показатели, в которых находят выражение действующие причины, факторы риска и закономерности предпринимательства. При этом происходит сглаживание различий результатов деятельности отдельных предпринимателей и отражается то общее, что присуще всей массе предпринимателей в определенной сфере деятельности по какому-либо одному признаку. Для получения полного и всестороннего представления о рисках предпринимательства по ряду существенных признаков в целом необходимо располагать системой средних величин.

В условиях частичной неопределенности риск рассматривается как вероятностная категория, поэтому в этих случаях целесообразно использовать вероятностные и статистические методы оценки риска. При использовании данных методов рассчитываются вероятностные и статистические показатели оценки риска.

Вероятностные показатели являются мерой возможности наступления рискового события и его последствий. Расчет данных показателей, как правило, осуществляется на основе частоты рискового события, что требует определенного объема исходной информации. Последствия рисковых событий отражаются в виде точечной или интервальной оценок. Важно отметить, что вероятностные показатели могут входить в конструкцию относительных показателей для учета природы предпринимательской среды или, напротив, включать в свой состав относительные показатели для оценки вероятности определенных результатов хозяйственной деятельности.

Статистические показатели — мера средних ожидаемых значений результатов деятельности и возможных их отклонений. Эта группа показателей является, как правило, параметрами соответствующих законов распределения случайных исходов результатов деятельности и вследствие этого менее информативны, но и требуют меньшего объема исходной информации для оценки последствий рисковых событий.

В условиях полной неопределенности могут быть использованы экспертные методы оценки риска.

Экспертные методы оценки риска по своей природе субъективны, однако представляют полезную информацию для снижения степени неопределенности и помогают принять обоснованное рисковое решение.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 835; Нарушение авторских прав?; Мы поможем в написании вашей работы!