КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вероятностные показатели оценки риска

|

|

|

|

Как уже отмечалось, предпринимательский риск проявляется в том, что в процессе осуществления субъектом предпринимательской деятельности рисковое событие может произойти, а может не произойти. Тем самым риск рассматривается как вероятностная категория — это некое событие, мерой которого может быть вероятность, характеризующая его уровень. Величина этой вероятности определяется действием как внешних, так и внутренних факторов риска, однако вероятностная природа риска является постоянной его характеристикой.

Вероятностные показатели оценки риска рассчитываются на основе классических принципов статистической вероятности с использованием стохастических моделей, а формой выражения являются точечные и интервальные оценки последствий риска.

Исходная информация о рисковой ситуации существует в виде частот появления рисковых событий.

А. Точечная оценка показателей риска. Содержанием показателя оценки риска является вероятность получения фактического значения результата меньше требуемого значения (намеченного, планируемого, прогнозируемого):

где R — показатель (функция распределения) оценки риска;

р — вероятность риска;

Дтр — требуемое (планируемое) значение результата — действительное число;

х — текущее значение результата как случайном величины.

Для использования данного показателя необходимо знать тип и параметры закона распределения значений результатов деятельности. Полагая, что на результат предпринимательской деятельности влияет большое количество внешних и внутренних факторов риска, используют гипотезу, что результат (как случайная величина) подчинен нормальному закону или близкому к нормальному закону распределения.

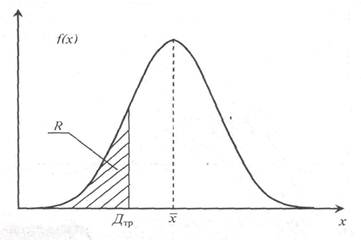

Кривая функции плотности нормального распределения представлена на рис. 3 и представляет собой графическое изображение зависимости плотности распределения вероятностей возможных значений результата. Из кривой можно увидеть, что значения результата наиболее тесно группируются вокруг величины х (кривая плотность в этой точке максимальна), а по мере убывания влево и вправо значений результатов их плотность падает.

Рис. 3. Точечная оценка риска

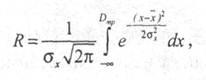

В частности, показатель риска (вероятность получения результата не ниже требуемого) определяется площадью под кривой, которая для нормального закона распределения равна

где

числовые характеристики распределения: математическое ожидание и дисперсия.

Для построения кривых плотности распределения вероятностей возможных результатов предпринимательской деятельности требуется достаточно объемный массив статистической информации, чтобы проверить статистические гипотезы о виде и параметрах закона распределения. Зачастую такие исходные данные получить заранее сложно, поэтому вероятностные показатели в предложенном виде используют редко.

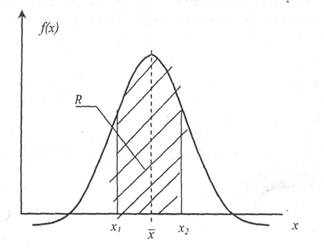

Б. Интервальная оценка показателя риска. Точечная оценка риска не несет информации о точности процедуры оценивания. Поэтому предпринимателю, оценивающему риск своей деятельности, необходим и интервальный подход, заключающийся в определении вероятности получения результата в заданных пределах.

В частности, вероятность того, что результат примет значения, принадлежащие интервалу [х1, х2], равна

или

Графическая интерпретация полученного выражения представлена на рис. 4.

Рис. 4. Интервальная оценка риска

Интервальное оценивание уровня, риска является основой концепции рисковой стоимости (VaR — Value at Risk), разработанной в конце 80-х годов. Величина рисковой стоимости как обобщающая оценка рыночного риска нужна в первую очередь для принятия оперативных решений высшим руководством компании.

VaR является универсальной методикой расчёта различных видов риска:

» ценового риска — риска изменения стоимости цены финансового актива на рынке;

» валютного риска — риска, связанного с изменением рыночного валютного курса национальной валюты к валюте другой страны;

» кредитного риска — риска, возникающего при частичной или полной неплатёжеспособности заёмщика по взятому кредиту;

» риска ликвидности — риска, связанного с невозможностью продажи финансового актива либо с большими убытками, возникающими при продаже актива в силу большой разницы величины покупки/продаже, существующей на рынке.

Рисковая стоимость (VaR) отражает максимально возможные убытки от изменения стоимости финансового инструмента, портфеля активов и т.д., которое может произойти за данный период времени с заданной вероятностью его появления.

Из определения следует, что ключевыми показателями при рисковой стоимости являются уровень доверительною интервала (доверительной вероятности) и временной горизонт.

Уровень доверительного интервала — это та граница, которая, по мнению риск-менеджера, отделяет «нормальные» колебания рынка от экстремальных ценовых всплесков по частоте их проявления. Обычно вероятность потерь устанавливается в пределах 1 - γ = {1,0; 2,5 или 5%} (соответствующий уровень доверительного интервала составляет γ = {99; 97,5 или 95%}). Следует учитывать, что с увеличением уровня доверительного интервала показатель рисковой стоимости будет возрастать: очевидно, что потери, случающиеся с вероятностью лишь 1%, будут выше, чем потери, возникающие с вероятностью 5%.

Выбор временного горизонта зависит от того, насколько часто производятся сделки с данными активами, а также от их ликвидности. Для финансовых институтов, ведущих активные операции на рынках капитала, типичным периодом расчета является один день, тогда как стратегические инвесторы могут использовать и большие периоды времени. Вместе с удлинением временного горизонта возрастает и показатель рисковой стоимости. Понятно, что возможные прибыли и убытки, например за пять дней, могут иметь большие масштабы, чем за один день. На практике считают, что за период в п дней величина рисковой стоимости будет приблизительно в раз больше, чем за один день.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 3463; Нарушение авторских прав?; Мы поможем в написании вашей работы!