КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Б. Показатели вариации уровня риска

|

|

|

|

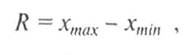

1. Наиболее простой формой статистического показателя, характеризующего риск, является показатель размаха вариации ожидаемого результата:

где xmax, xmin — соответственно наибольшее и наименьшее значения результата в выборочном наблюдении.

Достоинством статистического показателя К является простота расчета. Однако размах вариации в этом случае учитывает только крайние значения результата, поэтому область его применения ограничена достаточно однородными совокупностями.

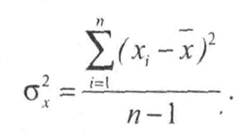

Точнее вариацию результата характеризуют статистические показатели риска, учитывающие значимость колеблемости всех возможных значений результата предпринимательской деятельности. Поскольку среднее ожидаемое значение является обобщающей характеристикой свойств рассматриваемой совокупности возможных значений результатов деятельности, то» настоящее время наиболее распространена точка зрения, согласно которой мерой риска результата принятого решения следует считать дисперсию, среднее квадратическое отклонение (стандартное отклонение), коэффициент вариации.

2. Дисперсия как показатель степени риска в случае экстраполяции результатов наблюдения в будущее будет равна:

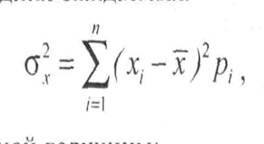

В случае коррекции результатов наблюдаемых значений (без экстраполяции) используется средневзвешенная величина из квадратов отклонений действительных результатов от средних ожидаемых:

где xi —i-е значение случайной величины;

pi- — вероятность того, что i-я случайная величина примет значение xi

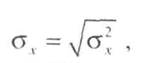

3. Среднее квадратическое отклонение равно корню квадратному из дисперсии:

является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак.

Таким образом, поскольку риск обусловлен случайностью исхода принятого решения, то, чем меньше разброс (дисперсия) результата решения, тем более он предсказуем, тем меньше его величина. Если дисперсия результата равна нулю, то риск полностью отсутствует.

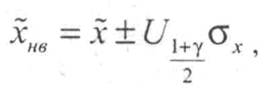

Знание среднего ожидаемого значения результата

и его колеблемости σx дает возможность определить доверительный интервал, включающий нижний доверительный предел хн и верхний доверительный предел хв в котором с заданной доверительной вероятностью убудут располагаться возможные значения результата:

где

значение квантиля нормального распределения для уровня доверительной вероятности γ.

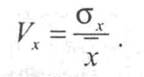

4. Когда необходимо сравнить варианты решений с разными ожидаемыми средними значениями результата и разными средними квадратическим отклонениями, особенно интересен показатель риска, который называется коэффициентом вариации Vx Этот показатель представляет собой отношение среднего квадратического отклонения к среднему ожидаемому значению и показывает степень отклонения полученных значений:

Показатель VR — относительная величина. Поэтому на его размер не оказывают влияние абсолютные значения изучаемого результата. С его помощью можно сравнить даже колеблемость признаков, выраженных в разных единицах измерения. Диапазон изменения коэффициента вариации VR = 0—100%. Чем больше величина показателя VR тем сильнее колеблемость и риск предпринимательской деятельности.

По физическому смыслу коэффициент вариации выражает количество риска на единицу доходности, т.е. по степени охвата деятельности он является комплексным.,;

Установлена следующая качественная оценка различных значений коэффициента вариации:

до 10% — слабая колеблемость (малый риск);

10—25% — умеренная колеблемость (допустимый риск);

свыше 25% — высокая колеблемость (опасный риск).

Таким образом:

1. С помощью статистических показателей оценки риска (на основе расчета дисперсии, стандартного отклонения и коэффициента вариации) можно оценить риск не только конкретной сделки, но и предпринимательской фирмы в целом — на основе ее доходов за некоторый промежуток времени.

2. Преимущество статистического метода оценки предпринимательского риска — несложность математических расчетов, а явный недостаток — необходимость добывания большого объема исходных данных (чем больше массив, тем достовернее оценка риска), что не всегда возможно. Поэтому использование статистических показателей ограничено.

3. Дисперсия сигнализирует о наличии риска, но при этом скрывает направление отклонения от ожидаемого значения, так как в формуле для определения дисперсии (среднего квадратического отклонения) стоит квадрат разности, а предпринимателю важен знак этого отклонения, для того чтобы знать, что наиболее вероятно: потери или прибыль в результате совершения данной сделки.

4. Важно еще раз подчеркнуть, что хотя дисперсия — инструмент достаточно эффективный в качестве меры риска, он не всегда отражает некоторые реалии современной экономической действительности. Возможны ситуации, при которых анализируемые варианты имеют приблизительно одинаковую среднюю прибыль и одинаковые дисперсии, но не являются в рапной мере рисковыми. Если под риском понимать риск разорения (банкротства), то величина риска должна зависеть от величины исходного капитала.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 3097; Нарушение авторских прав?; Мы поможем в написании вашей работы!