КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кадры управления

|

|

|

|

Важным компонентом управления в таможенных органах являются кадры управления, от эффективности деятельности которых, зависит вся деятельность таможенных организаций.

Кадры управления - это сотрудники, осуществляющие функции управления или способствующие их осуществлению, т.е. сотрудники, профессионально участвующие в процессе управления и входящие в аппарат управления.

Управленческие кадры должны обладать глубокими знаниями не только в области таможенного дела, но и психологии, права и особенно внешнеэкономической деятельности и внутренней экономики страны. Только полное овладение всеми достижениями науки управления и системное их использование в практике управленческой деятельности может дать требуемый эффект.

Необходимо отметить то, что в условиях глобализации мировой экономики, интеграции российской экономики в международное экономическое пространство, присоединения к ВТО возрастает роль и значение таможенного регулирования как элемента государственного управления внешнеторговой деятельностью. ВТО также считает показателями высокого развития таможенной службы наличие современного законодательства, новейших информационных технологий, развитой инфраструктуры и высококвалифицированных кадров.

Это означает, что будут реализовываться мероприятия, направленные на изменение структуры, расширение и укрепление системы таможенных органов (оптимизация их количества и мест нахождения), совершенствование организации и функционирования таможенных органов, укрепление кадрового потенциала таможенных органов и социального статуса их сотрудников.

В этой связи кадровая работа направлена на укомплектование таможенных органов высококвалифицированными специалистами, способными эффективно решать задачи, стоящие перед Федеральной таможенной службой на современном этапе, при этом особое внимание будет уделяться профессиональной подготовке кадрового состава таможенных постов.

Таким образом, современная организация таможенного дела не сводится к количественному росту таможенных органов, увеличению их штанной численности. Все большее значение приобретает совершенствование организационной структуры таможенных органов, адекватной их функциональному назначению. Эти факторы оказывают решающее воздействие на качественное состояние организации таможенного дела, результативность и последствия его осуществления.

Кадровая составляющая имеет огромное значение в работе таможенных органов. От того, насколько профессионально сформирован коллектив таможни, зависит его способность в достижении поставленных целей.

Одной из задач Федеральной таможенной службы России в настоящий момент является оптимизация всех таможенных органов Российской Федерации, а также реализация Концепции таможенного оформления и таможенного контроля товаров в местах, приближенных к государственной границе Российской Федерации, реорганизация таможенных органов до 2012 года (сокращение численности в общей сложности на 20%; укрупнение таможен за счет объединения; ликвидация малочисленных таможенных постов и т.д.).

Работа с персоналом в таможне проводится по следующим на-правлениям:

• своевременное пополнение подразделений кадрами;

• оптимизация организационно-штатной структуры, рациональная расстановка кадров;

• обеспечение высокого уровня профессионализма, условий для всестороннего развития личности каждого работника;

• мотивация кадров к эффективной служебной деятельности.

Работа с персоналом в таможне осуществляется в соответствии со следующими принципами:

1. Обеспечение строгого соблюдения требований законов, установленных норм и правил, регламентирующих жизнедеятельность работников, персональная ответственность за выполнение ими служебного и профессионального долга.

2. Доверие и уважение к работникам, объективная оценка их качеств и результатов служебной деятельности.

3. Создание условий для профессионального роста кадров, творческого исполнения ими своих служебных обязанностей.

4. Единоначалие с использованием в его пределах возможностей коллегиальных органов.

5. Оптимальное сочетание опытных и молодых работников, преемственность в руководстве, планомерное движение кадров.

6. Гласность, систематическое информирование работников по вопросам работы с кадрами.

Главным критерием оценки эффективности работы с персоналом в таможне являются результаты его деятельности в решении возложенных на него задач.

Структура таможенной системы, в том числе и таможни, чрезвычайно разветвлена. При наличии в таможне 30-40 подразделений (отделов, групп и служб) система становится трудноуправляемой, разобщенной, она подвержена параллелизму и взаимодублированию. Начальнику таможни довольно сложно обеспечить реализацию принципа единоначалия в управлении и реализации единой таможенной политики сверху до низу. Следствием этого является нерациональная расстановка кадров. Так как таможенная система - это система многоуровневая, значит в ней множество начальников и их заместителей, кроме них есть еще руководители групп и главные инспекторы, которые зачастую исполняют роль заместителей начальников отделов. Статистические исследования показывают, что в среднем в любой таможне на 6-7 сотрудников приходится один функционер, что ведет к отвлечению огромного числа людей непосредственно от таможенного контроля и к установлению нагрузки на инспекторский состав, а отсюда - к немалым материальным издержкам и к усложнению управления таможенной структурой. Карьера в такой системе приобретает формальный оттенок: рост в должности и в звании не приводит к росту профессиональному. Часть руководителей всех уровней по-прежнему вместо рациональной перестройки технологии таможенного контроля ориентируется на повышение эффективности работы за счет роста численности кадрового состава. Но сейчас необходимо исходить из того, что дополнительных штатов нет и не будет. Путь решения этой проблемы - эффективное использование того кадрового потенциала, который уже имеется.

История становления Калужской таможни.

Таможенная служба России сегодня – одна из крупнейших таможенных служб мира. Это многофункциональная, технически оснащенная, динамично развивающаяся структура, в которой работает более 60 тысяч квалифицированных специалистов.

Преодолев разрушительные для нее последствия распада СССР, получив в «наследство» 14 тысяч километров не обустроенных границ, ощущая острый дефицит профессиональных кадров, она прошла огромный путь становления и развития.

Таможенниками ежегодно оформляется около 3 млн. грузовых таможенных деклараций и каждый день перечисляют в доход государства примерно двадцать миллионов рублей. Соответственно возрастала и доля таможенных платежей в структуре федерального бюджета: в 2010 году сумма таможенных платежей перечисленных в федеральный бюджет составила более 50%. Для сравнения: в 1991 году эта цифра не превышала 10%.

В составе ФТС России работает 7 региональных таможенных управлений, 144 таможни, в том числе 4 специализированные, 688 таможенных постов, 317 пунктов пропуска через государственную границу. В ее структуре действует высшее учебное заведение – Российская таможенная академия, признанная Всемирной таможенной организацией одним из своих региональных учебных центров.

Федеральная таможенная служба имеет 7 представительств за рубежом – в Белоруссии, Украине, Казахстане, Киргизии, Финляндии, Германии и Бельгии. Решается вопрос об открытии представительств в Китае и Польше.

По нормам, признанным Всемирной таможенной организацией, показателем степени развитости таможенной администрации любого государства является развитая инфраструктура, применение современных информационных технологий, правовая база и квалифицированные кадры. Современная таможенная служба России полностью отвечает этим критериям.

Федеральную таможенную службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации по представлению Министра экономического развития и торговли Российской Федерации.

Руководитель Федеральной таможенной службы несет персональную ответственность за осуществление возложенных на Службу полномочий.

Руководитель Федеральной таможенной службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром экономического развития и торговли Российской Федерации по представлению руководителя Службы.

Количество заместителей руководителя Федеральной таможенной службы устанавливается Правительством Российской Федерации.

Федеральной таможенной службе подчинены следующие таможни центрального подчинения:

Центральное таможенное управление;

Южное таможенное управление;

Сибирское таможенное управление;

Приволжское таможенное управление;

Дальневосточное таможенное управление;

Уральское таможенное управление.

В состав каждого управления входят таможни и таможенные посты.

3.3. Технические средства управления

Система управления организацией оснащается техническими средствами для повышения производительности и эффективности управленческого труда. При этом необходимо учитывать требования комплексного использования средств по видам работ.

Нормативы обеспечения техническими средствами управления разных видов работ разрабатываются для различных категорий специалистов и служащих в зависимости от содержания и объемов выполняемых ими работ и уровня загруженности этими работами в течение года.

Головные подразделения подсистемы "Обеспечение техническими средствами управления" осуществляют общее методическое руководство деятельностью организации в области обеспечения техническими средствами, а также планирование, организацию, мотивации и контроль этой деятельности.

Таможенная деятельность неразделимо связана с возникновением, развитием и регулированием торговли. Эффективность регулирования и управления торговыми отношениями всегда определялась качеством технологий обмена, обработки, учета и накопления экономической информации.

Информация – важнейший стратегический ресурс. Информационное поле внешнеэкономической деятельности включает в себя совокупность самых разнообразных и разнородных информационных ресурсов, информационных потоков, алгоритмов и технологий их передачи, контроля и обработки.

Под технологией в широком смысле понимают науку о производстве материальных благ, включающую три аспекта: информационный, инструментальный и социальный. Информационный аспект включает описание принципов и методов производства, инструментальный – орудия труда, с помощью которых реализуется производство, социальный – кадры и их организацию. В более узком промышленном смысле технология рассматривается как последовательность действий над предметом труда в целях получения конечного результата.

Понятие информационной технологии, таким образом, неотделимо от той специфической среды, в которой она реализована, т.е. от технической и программной среды. Интеграция достижений человечества в области средств связи, обработки, накопления и отображения информации способствовала формированию автоматизированных информационных технологий.

Автоматизированные информационные технологии направлены на увеличение степени автоматизации всех информационных операций и, следовательно, ускорение научно-технического прогресса общества.

Таможенная информационная система по своему составу напоминает предприятие по переработке данных и производству выходной информации. Как и в любом производственном процессе, в таможенной информационной системе присутствует технология преобразования исходных данных в результантную информацию.

Таможенная информация характеризуется большим объемом, многократным использованием, обновлением и преобразованием, большим числом логических операций и математических расчетов для получения многих видов результантной информации. Получатель таможенной информации оценивает ее в зависимости от того, для какой задачи информация будет использована. Поэтому информация имеет свойство относительности. При оценке информации различают различные ее аспекты, как синтаксический, семантический и прагматический.

Синтаксический аспект связан со способом представления информации вне зависимости от ее смысловых и потребительских качеств. На синтаксическом уровне рассматриваются формы представления информации для передачи и хранения. Обычно информация, предназначенная для передачи, называется сообщением. Характеристики процессов преобразования сообщения для его передачи определяют синтаксический аспект информации. Информацию, рассмотренную только относительно синтаксического аспекта, часто называют данными.

Семантический аспект передает смысловое содержание информации и соотносит ее с ранее имевшейся информацией. Смысловые связи между словами или другими элементами языка отражает словарь – тезаурус.

Прагматический аспект отражает возможность достижения поставленной цели с учетом полученной информации.

Основной задачей информационных технологий является управление информацией внутри определенных систем, в частности таможенной системы.

Методологическую основу разработки информационных таможенных систем составляет системный подход, в соответствии с которым любая система представляет собой совокупность взаимосвязанных объектов (элементов), функционирующих совместно для достижения общей цели.

Глава 7 Генерального Приложения к Киотской Международной Конвенции об упрощении и гармонизации таможенных процедур от 18 мая 1973 года в редакции протокола от 26 июня 1999 г. определяет правила применения информационных технологий в таможенных органах.

Стандартное правило 7.1. В целях обеспечения таможенных операций таможенная служба применяет информационные технологии в случае, если они экономически выгодны и эффективны для таможенных служб и участников внешней торговли. Таможенная служба определяет условия их применения.

Стандартное правило 7.2. При внедрении компьютерных систем таможенная служба применяет соответствующие международные стандарты.

Стандартное правило 7.3. При внедрении информационных технологий осуществляются, по возможности, максимально широкие консультации со всеми непосредственно заинтересованными лицами.

Стандартное правило 7.4. Новые или измененные нормы национального законодательства должны предусматривать:

– электронные способы обмена информацией в качестве альтернативы требованию представления письменных документов;

– сочетание электронных и документарных методов удостоверения подлинности и идентичности;

– право таможенной службы оставлять у себя информацию для использования в таможенных целях и, в случае необходимости, для обмена информацией с другими таможенными службами и со всеми иными пользователями, если это допускается законом, при помощи электронных способов обмена информацией.

Магистральным направлением развития зарубежных таможенных информационных систем является внедрение и поддержка систем управление рисками, а также электронного декларирования. В некоторых случаях эти системы действуют объединено, в некоторых пока раздельно.

В России начало периода системной информатизации таможенной службы пришлось на 90-е годы XX века, в период перехода к широкомасштабному использованию интегрированных сетевых ресурсов, к распределенной технологии обработки и хранения данных. Повышенный уровень угроз, существующих при передаче данных по сетям, особенно по публичным, таким как Интернет, определило на современном этапе приоритетность средств обеспечения информационной безопасности.

Основной задачей информационных таможенных технологий является управление информацией внутри таможенной системы в интересах повышения эффективности таможенного оформления и контроля, создания максимально благоприятных условий для участников внешнеэкономической деятельности, при максимально выявлении осуществляемых ими нарушений таможенных правил. Магистральным направлением развития современных отечественных и зарубежных информационных таможенных систем является внедрение технологий электронного декларирования, интегрированных с системами управления риском. Применение систем управления таможенными рисками требует широкомасштабной открытой интеграции информационных систем таможни с информационными системами других министерств и ведомств, с силовыми структурами других стран.

Особую роль информационных технологий в таможенном деле подчеркивает тот факт, что Таможенном кодексе Таможенного союза (ТК ТС) есть отдельная глава (глава 4), посвященная информационным технологиям.

ТК ТС создал правовую базу, позволяющую использовать новые формы таможенного оформления и контроля для перехода от стадии точечного внедрения к тотальному практическому применению электронного декларирования, предварительного информирования и управления рисками.

Федеральный закон РФ от 27.11.2010 г № 311-ФЗ «О таможенном регулировании в Российской Федерации» регламентирует применение в таможенных органах РФ Информационных систем и информационных технологий (глава 7).

Статья 97. Информационные системы, информационные технологии и средства их обеспечения, используемые таможенными органами

1. Информационные системы и информационные технологии используются таможенными органами в целях обеспечения выполнения возложенных на них задач, в том числе обмена информацией с федеральными органами исполнительной власти, оказания государственных услуг населению, участникам внешнеэкономической деятельности по предоставлению информации в электронном виде.

2. Создание информационных систем, информационных технологий и средств их обеспечения осуществляется по заказу таможенных органов в соответствии с законодательством Российской Федерации.

3. Порядок использования информационных систем в таможенном деле устанавливается федеральным органом исполнительной власти, уполномоченным в области таможенного дела, в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации.

Статья 98. Требования к техническим средствам, предназначенным для обработки информации

Технические средства, предназначенные для обработки информации, содержащейся в информационных системах, используемых для таможенных целей, в том числе программно-технические средства, должны соответствовать требованиям законодательства Российской Федерации.

Статья 99. Информационные ресурсы таможенных органов

1. Информационные ресурсы таможенных органов составляет документированная информация (сведения), имеющаяся (имеющиеся) в распоряжении таможенных органов в соответствии с международными договорами, таможенным законодательством Таможенного союза, настоящим Федеральным законом, другими федеральными законами, в том числе:

1) представляемая (представляемые) лицами при совершении таможенных операций в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле;

2) представляемая (представляемые) федеральными органами исполнительной власти в соответствии с межведомственными соглашениями об обмене информацией;

3) направляемая (направляемые) ведомствами иностранных государств по запросу федерального органа исполнительной власти, уполномоченного в области таможенного дела, и (или) в соответствии с международными договорами об обмене информацией.

2. Документы, представление которых предусмотрено в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле, в том числе таможенная декларация, могут представляться в форме электронного документа при соблюдении требований к документированию информации, установленных законодательством Российской Федерации.

Статья 100. Получение лицами информации, составляющей информационные ресурсы таможенных органов

1. Лица, осуществляющие деятельность, связанную с перемещением товаров и транспортных средств через таможенную границу, либо деятельность в сфере таможенного дела, имеют право на доступ к имеющейся у таможенных органов документированной информации о себе и на уточнение этой информации в целях обеспечения ее полноты и достоверности. Таможенные органы предоставляют лицам имеющуюся информацию о них бесплатно.

2. Информация предоставляется таможенными органами на основании письменного обращения заинтересованного лица путем предоставления ответа в письменной форме в сроки, установленные законодательством Российской Федерации для рассмотрения письменных обращений граждан в государственные органы. При рассмотрении обращения и направлении ответа таможенный орган обязан убедиться в том, что информация о лице, имеющая ограниченный доступ, передается именно тому лицу, к которому она относится.

3. Для получения необходимой информации заинтересованное лицо вправе обратиться в любой таможенный орган.

Статья 101. Защита информации таможенными органами

1. Создание программно-технических и иных средств защиты информации осуществляется по заказу таможенных органов в соответствии с законодательством Российской Федерации. Порядок использования программно-технических и иных средств защиты информации устанавливается федеральным органом исполнительной власти, уполномоченным в области таможенного дела, в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации.

2. Контроль за соблюдением требований к использованию средств защиты информации осуществляют федеральный орган исполнительной власти, уполномоченный в области таможенного дела, и иные федеральные органы исполнительной власти в соответствии с законодательством Российской Федерации.

Важнейшим фактором интенсификации научно-технического прогресса является совершенствование форм и методов управления во всех функциональных звеньях управления. Применение экономико-математических методов на базе использования новейших средств вычислительной техники и связи создало новые возможности для дальнейшего совершенствования системы управления. Важнейшим направлением использования экономико-математических методов и средств вычислительной техники явилось создание автоматизированных систем управления (АСУ).

Единая автоматизированная информационная система (ЕАИС) ФТС России представляет собой автоматизированную систему управления процессами таможенной деятельности.

Для автоматизации деятельности таможенных органов в целом важнейшими исходными параметрами являются характеристики потоков информации, их объемы, временные критерии обработки и передачи информации, расположение и организация связи между таможенными объектами, определяющая сложность многоуровневых элементов в общей структуре таможенных органов. В целом ЕАИС характеризуется:

− территориальной pаспpеделённостью;

− иерархической структурой управления;

− централизованным методологическим управлением в части применения информационных таможенных технологий;

− необходимостью в использовании распределенных информационных систем, нуждающихся в средствах обеспечения информационного обмена между ними;

− существованием средств передачи информации и обеспечивающих их комплекса организационного, информационного и программно-аппаратного обеспечения;

− наличием ведомственной электронной почты на базе использования почтовых систем Novell Group Wise, Microsoft Exchange и Outlook;

− наличием телекоммуникационной инфраструктуры на базе использования выделенных каналов связи и коммутируемых линий телефонной сети общего пользования, с использованием различных протоколов передачи данных.

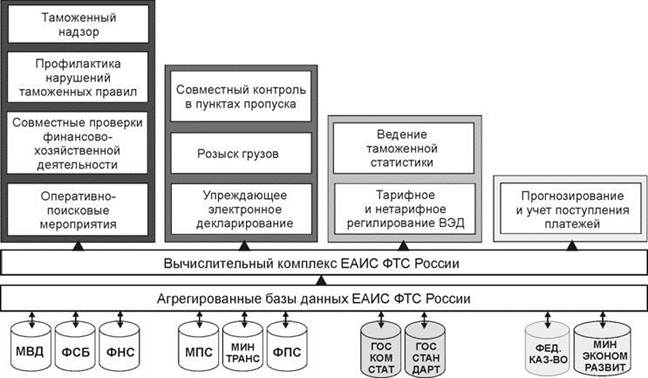

Факторы, определяющие основные характеристики ЕАИС: 1) постоянный рост числа пользователей; 2) постоянный рост объемов грузоперевозок; 3) постоянное изменение нормативно-правовой базы; 4) Необходимость интеграции с зарубежными партнерами; 5) необходимость интеграции с другими ведомствами (МВД, ФСБ, ФНС) (рисунок 1 изображаем на доске).

Рис. 1. Интеграция информационных ресурсов ФТС России

и федеральных органов исполнительной власти

Документооборот в системе таможенных органов характеризуется высокой интенсивностью потока и разнообразием типа документов. Основной объем документооборота приходится на ГТД, а также на документы по ведению баз данных нормативно-справочной информации (БДНСИ), на документы оформленные по процедуре внутреннего таможенного транзита (ВТТ), международным перевозкам (МДП), на декларации таможенной стоимости.

Характер обмена информацией – асинхронный, то есть прикладная система формирует файл (электронный документ, ЭД), выкладывает его в директорию для отправки через транспортную систему и продолжает работу. Таким образом, подтверждения о доставке информации в тот же момент не требуется.

В ФТС России нет единой транспортной системы передачи информации. Используется многоуровневая схема передачи информации, в соответствии с которой выполняется передача электронной информации по каналам связи между таможенными органами.

Циркулирующая в ЕАИС информация по источнику ее формирования подразделяется на следующие виды:

− информацию, подготовленную при помощи специальных программных комплексов, реализующих информационные таможенные технологии;

− информацию, сформированную стандартными средствами общего пользования (текстовые редакторы, электронные таблицы и др.);

− прочую информацию, оформленную в виде файлов, (например, дистрибутивы программ).

По функциональному принципу циркулирующую в ЕАИС ФТС России информацию, можно разделить на следующие категории:

− исходные данные для загрузки и формирования баз данных таможенной информации;

− нормативно-справочная информация;

− оперативная информация таможенных органов;

− служебная переписка таможенных органов;

− регламентная отчетная информация таможенных органов;

− транзитная информация, проходящая через ГНИВЦ ФТС России.

В части сроков передачи информации в ЕАИС, и в соответствии с требованиями существующих нормативных документов и установленными регламентами может, использоваться следующая классификация:

− оперативная информация (данные мониторинга таможенного оформления). Оперативная информация должна быть доставлена в минимально возможные сроки. К данной категории относятся также различные сообщения в контуре оперативного управления таможенной деятельностью (например, ориентировки), а также служебные и технологические потоки данных, связанные к контролем функционирования автоматизированных систем, входящих в состав ЕАИС;

− регламентная информация (отчеты таможенных органов в соответствии с ежегодными приказами ФТС России о введении форм статистической отчетности). Отличительной особенностью данной категории является периодический характер формирования и необходимость получения исходных данных к определенному нормативными документами сроку;

− информация, используемая для формирования официальных статистических отчетов, бюллетеней и сборников. Информация данной категории должна быть максимально достоверной и полной, при этом на оперативность ее формирования не накладывается настолько же жестких ограничений, как в предыдущих категориях;

− нормативно-справочная информация, которая должна вступать в действие одновременно во всех таможенных органах в установленное время.

Максимальные объемы передачи сообщений приходятся на Центральное таможенное управление (почти 35% общего объема) и Северо-Западное таможенное управление (почти 18% общего объема). Каждое из остальных 5 региональных таможенных управлений имеют трафик меньше чем 10% от общего объема. В целом отмечается ежегодный прирост объемов передаваемых данных на 10-15%. При этом максимальный объем сообщений составляет информация, передаваемая в адрес ГНИВЦ ФТС России.

Для передачи большей части указанных данных используются канальные ресурсы ведомственной интегрированной телекоммуникационной сети ФТС России (ВИТС ФТС России). ВИТС ФТС России построена по иерархическому принципу по схеме "звезда". На верхнем уровне ВИТС представлена узлом ГНИВЦ, имеющим каналы связи с региональными таможенными управлениями и таможнями непосредственного подчинения.

Существует тенденция к созданию собственных транспортных систем в рамках различных информационных таможенных технологий. В частности, широко используется коммерческая электронная почта для обеспечения функционирования АСКДТТ, системы «Карнет-АТА» и системы «Автоконтроль» (для передачи данных о доставке транспортных средств физическими лицами). Своя система передачи данных реализована в рамках функционирования ряда программных средств, обеспечивающих работу правоохранительных подразделений таможенных органов («БК-ИНФОРМ»). Такой подход значительно увеличивает затраты на передачу данных в ЕАИС, т.к. эксплуатация нескольких транспортных программных комплексов требует большего числа людских и финансовых ресурсов.

В интересах упорядочения хранения научно-технической информации, включая алгоритмы и программы, используемые в рамках ЕАИС ФТС России был создан Фонд алгоритмов и программ ЕАИС ФТС России[6].

Фонд алгоритмов и программ (ФАП) ФТС России – систематизированное собрание научно-технической продукции, включающее программные средства на машинных носителях, техническую документацию, проектные, информационные и иные материалы, а также информационную базу данных, содержащую сведения о научно-технической продукции, включенной в ФАП.

Основными целями ФАП являются:

– физическое сохранение научно-технической продукции, полученной в ходе выполнения НИОКР, работ по модернизации и доработке программных средств, проводимых по заказу ФТС России и ГНИВЦа ФТС России, а также некоторых других работ[7];

– обеспечение подразделений ФТС России, таможенных органов, учреждений, подведомственных ФТС России, необходимой научно-технической продукцией, в том числе программными средствами и технической документацией.

Задачами персонала ФАП являются:

– систематическое проведение работ по включению (исключению) научно-технической продукции в ФАП;

– систематическое проведение работ по обеспечению физической сохранности научно-технической продукции, включенной ФАП;

– систематическое внесение информации о научно-технической продукции, включенной ФАП, в информационную базу данных;

– выпуск бюллетеня о включенной в ФАП научно-технической продукции;

– систематическую подготовку и размещение бюллетеня о включенной в ФАП научно-технической продукции и другой информации, входящей в компетенцию ФАП, в том числе нормативных актов ФТС России в области стандартизации и руководящих документов ГНИВЦ ФТС России по ФАП на WEB-сайте ФТС России и Интранет портале ФТС России;

– оперативное консультирование должностных лиц подразделений ФТС России, в том числе участвующих в проверках таможенных органов, по вопросам включения в ФАП программных средств, применяемых в таможенных органах.

Устаревшая научно-техническая продукция регулярно исключается из ФАП в соответствии со следующим порядком:

– персонал ФАП ежегодно до 5 апреля готовит предложения по исключению научно-технической продукции из ФАП и представляет Главное управление информационных технологий (ГУИТ) ФТС России.

– ГУИТ проводит согласование предлагаемой к исключению научно-технической продукции с заинтересованными подразделениями ФТС России;

– решение об исключении научно-технической продукции из ФАП принимается заместителем руководителя ФТС России, и оформляется в виде утвержденного акта, согласованного с начальниками подразделений ФТС России.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1923; Нарушение авторских прав?; Мы поможем в написании вашей работы!