КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Економічна сутність та класифікація нематеріальних активів

|

|

|

|

Облік нематеріальних активів та гудвілу

Бутинець. Бухгалтерський фінансовий облік

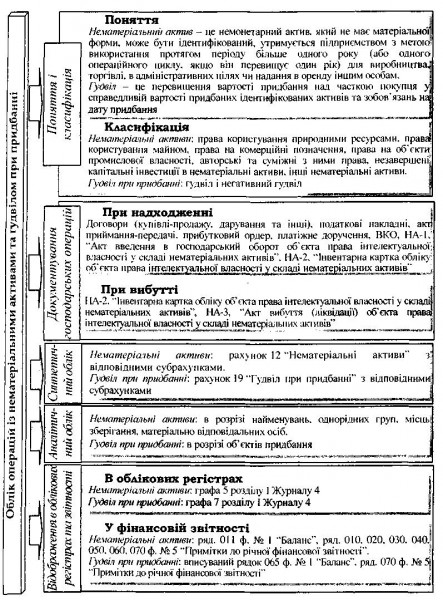

Етапи та порядок загального ведення обліку нематеріальних активів та гудвілу при придбанні на підприємствах, які розглядатимуться в лекції, наведено нарис.

Бутинець. Бухгалтерський фінансовий облік

Нематеріальні активи - це немонетарні активи, які не мають матеріально-речової форми та можуть бути ідентифіковані.

Нагадаємо, що монетарні активи - це грошові кошти, а також інші активи, які мають бути отримані у фіксованій або визначеній сумі грошей, зокрема, фінансові вкладення, дебіторська заборгованість. Всі інші активи є немонетарними. До немонетарних активів належать запаси, обладнання, офісні меблі та інші активи, для яких характерна певна матеріальна форма, тобто, дані активи не підпадають під визначення нематеріальних. Прикладами немонетарних активів, що не мають матеріальної форми є: товарні знаки, патенти, ліцензії, комп'ютерні програми, авторські права тощо.

Більшість нематеріальних активів мають відповідний матеріальний носій (наприклад, диск є матеріальним носієм комп'ютерної програми, аркуш паперу є носієм угоди про авторські права). Проте матеріальний носій в даному випадку є вторинним щодо інформації, яка на ньому зберігається.

Нематеріальний актив є ідентифікованим. Ідентифікований актив - це придбаний актив, який на дату придбання відповідає певним критеріям:

♦ оцінка активу може бути достовірно визначена;

♦ у майбутньому при його використанні очікується отримання економічних вигід, тобто він може сприяти надходженню на підприємство (прямо або опосередковано) грошових коштів та їх еквівалентів.

Можливість ідентифікації означає, що актив можна відокремити від підприємства. Тобто щодо конкретного об'єкта нематеріальних активів повинна існувати можливість вилучення його із сукупного майна, що обліковується на балансі підприємства, відокремлення його від інших активів і розпорядження ним.

Згідно з податковим законодавством нематеріальні активи - це об'єкти інтелектуальної, у тому числі промислової власності, а також інші аналогічні права, визнані у порядку, встановленому відповідним законодавством, об'єктом права власності платника податку. Таким чином, між бухгалтерським та податковим визначеннями нематеріальних активів існують відмінності. Так, П(С)БО 8 "Нематеріальні активи", на відміну від податкового законодавства обмежує можливість віднесення активів до складу нематеріальних, тобто нематеріальними можуть бути ті активи, які утримуються з метою використання впродовж періоду більше одного року. Крім того, нематері&іьний актив може бути придбаний з метою перепродажу та бути для цілей оподаткування товаром.

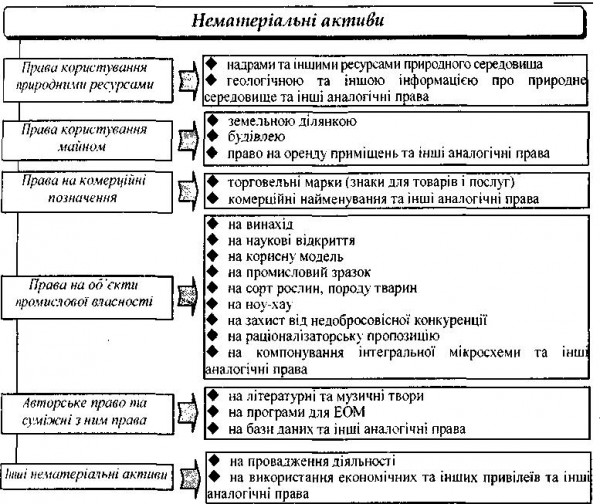

Для бухгалтерського обліку П(С)БО 8 "Нематеріальні активи" передбачено поділ нематеріальних активів на декілька груп (рис.).

Рис. Класифікація нематеріальних активів відповідно до П(С)БО 8

Для здійснення податкових розрахунків нематеріальні активи поділяються на ті, що підлягають амортизації, і ті, що не підлягають амортизації.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1319; Нарушение авторских прав?; Мы поможем в написании вашей работы!