КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік нематеріальних активів

|

|

|

|

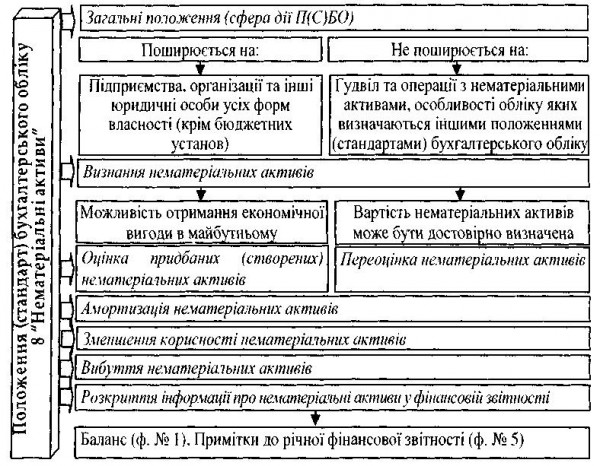

Структура П(С)БО 8 та основні терміни

Бутинець. Бухгалтерський фінансовий облік

Методологічні засади формування у бухгалтерському обліку інформації про нематеріальні активи і розкриття її у фінансовій звітності визначає Положення (стандарт) бухгалтерського обліку 8 "Нематеріальні активи", загальна структура якого наведена на рис.

Бутинець. Бухгалтерський фінансовий облік

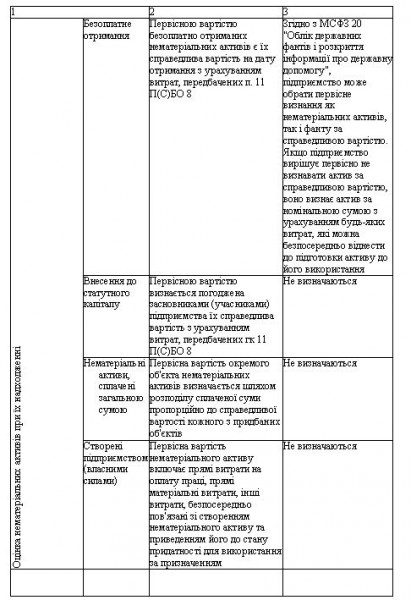

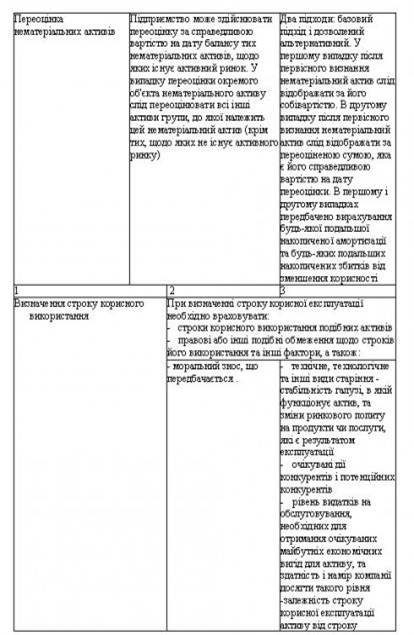

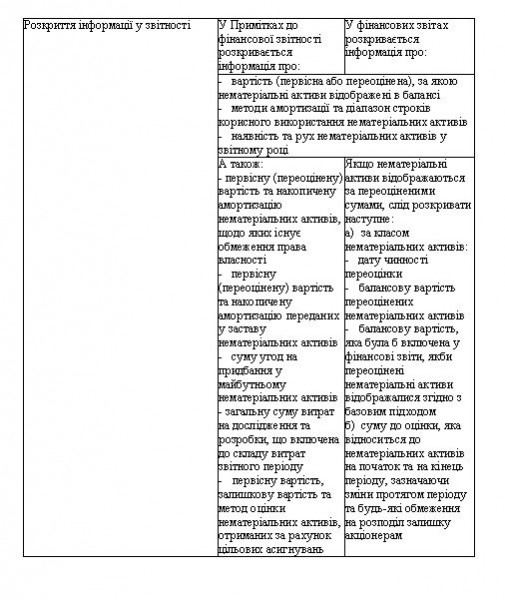

Розвиток світового ринку інвестицій сприяє розробці загальних принципів обліку та звітності, тобто впровадженню міжнародних стандартів фінансової звітності (МСФЗ). Національні стандарти бухгалтерського обліку розроблялися з урахуванням міжнародних, саме тому П(С)БО 8 "Нематеріальні активи" має ряд спільних моментів з МСФЗ (IAS) 38 "Нематеріальні активи". Поряд з подібними рисами можна виділити й наступні відмінні (табл.).

Таблиця. Порівняння П(С)БО та МСФЗ з обліку нематеріальних активів

Порівняльний аналіз національних і міжнародних стандартів показує. що в міжнародних стандартах фінансової" звітності приділяється увага лише основним аспектам бухгалтерського обліку нематеріальних активів, оскільки створення більш детальних стандартів зробило б неможливим їх застосування іншими країнами. Ці аспекти є основою розробки національного П(С)БО 8.

Характеристика рахунків 12 ''Нематеріальні активи", 19 "Гудвіл при придбанні"

Бутинець. Бухгалтерський фінансовий облік

Бухгалтерський облік наявності та руху нематеріальних активів ведеться на інвентарному балансовому рахунку 12 "Нематеріальні активи". Для відображення гудвілу в обліку використовується рахунок 19 "Гудвіл при придбанні".

Рахунок 12 "Нематеріальні активи" призначений для обліку і узагальнення інформації про наявність і рух нематеріальних активів. За дебетом цього рахунку відображається придбання або отримання в результаті розробки (від інших фізичних або юридичних осіб) нематеріальних активів, за кредитом - вибуття внаслідок продажу, безоплатної передачі або неможливості отримання підприємством в подальшому економічних вигод від його використання, а також сума уцінки нематеріальних активів. Рахунок є активним, балансовим, призначений для обліку господарських засобів.

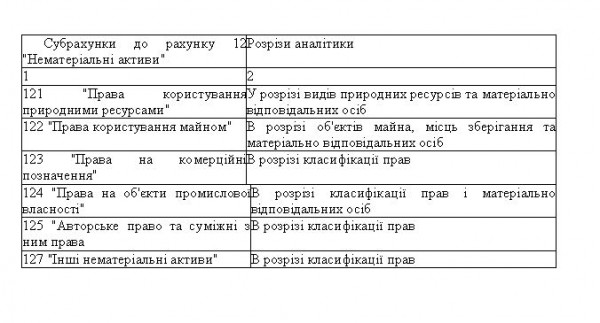

Бухгалтерський облік нематеріальних активів ведеться щодо кожного об'єкта за відповідними групами. Планом рахунків передбачено відкриття наступних субрахунків до рахунку 12 "Нематеріальні активи" (табл.).

Таблиця. Об'єкти, що обліковуються на рахунку 12 "Нематеріальні активи"

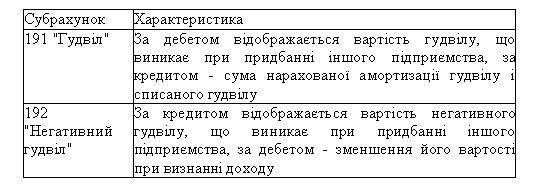

Рахунок 19 "Гудвіл при придбанні" призначений для узагальнення інформації щодо гудвілу і негативного гудвілу, що виникають при придбанні, відповідно до П(С)БО 19 "Об'єднання підприємств" (табл.).

Таблиця. Характеристика рахунку 19 "Гудвіл при придбанні"

Аналітичний облік організовується за видами нематеріальних активів та інвентарними об'єктами, на кожен з яких відкривається Інвентарна картка обліку об'єкта права інтелектуальної власності у складі нематеріальних активів (типова форма № НА-2). Підприємство може самостійно розробляти додаткові субрахунки та аналітичні рахунки, виходячи зі специфіки діяльності, конкретних потреб, завдань управління та контролю (табл.).

Таблиця Розрізи аналітичного обліку нематеріальних активів

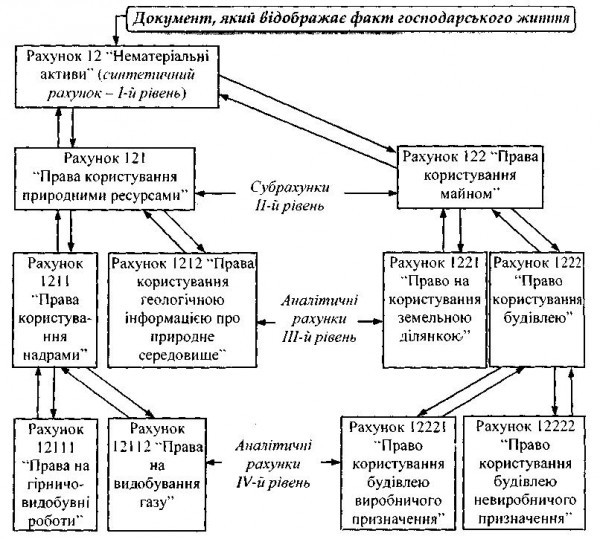

Приклад, який ілюструє взаємозв'язок синтетичних рахунків, субрахунків та аналітичних рахунків, наведено на рис.

Рис. Організація аналітичного обліку нематеріальних активів

Правильно організований аналітичний облік дозволяє забезпечувати своєчасний контроль за наявністю і рухом кожного об'єкта нематеріального активу окремо.

Інформація щодо обліку наявності та руху нематеріальних активів, необхідна управлінцям в розрізі кожного об'єкту, аналогічна інформації про основні засоби

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 823; Нарушение авторских прав?; Мы поможем в написании вашей работы!