КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лізингові операції

|

|

|

|

Герметичність поплавця перевіряють.після зняття з осі, занурюючи його не менше чим на 1мм в посудину з водою, нагрітою до 60-80° С. Виділення бульбашок повітря вказує на налич і місце тріщин і ушкоджень в поплавці.

Регулювання карбюратора на малу частоту обертання колінчастого валу в режимі холостого ходу двигуна повинне забезпечити роботу Двигуна на цьому режимі, допускаючи в той же час можливість його різкої зміни.

Поелементне діагностування і регулювальні роботи з системою живлення проводяться при ЩО, ТО- 1 і ТО- 2.

Основними вузлами і механізмами системи живлення каобюпятоп ного двигуна, що піддаються діагностуванню являются:карбюратор, паливний насос, паливні фільтри, повітряний фільтр, обмежувач максимальної частоти обертання колінчастого валу, паливний бак і топливопроводы.

Діагностичні і регулювальні роботи по карбюратору включають: перевірку і регулювання на мінімальну частоту обертання колінчастого валу, двигуна в режимі холостого ходу, перевірку рівня палива і герметичність голчастого клапана поплавцевої камери, регулювання ходу насоса-прискорювача, перевірку диффузоррв і обмежувача частоти обертання колінчастого валу двигуна, перевірку пропускної спроможності жиклерів (у разі потреби), розбирання карбюратора і очищення його від бруду і смолянистих речовин.

Перед початком регулювання карбюратора прогрівають двигун До температури води, що охолоджує, 75-80° С, перевіряють роботу системи запалення, приводів дроселя і повітряної заслінки і переконуються у відсутності підсосів повітря у впускному трубопроводі.

Для перевірки розрідження у впускному трубопроводі до нього приєднують вакуумметр (наприклад, замість трубки або склоочисника), який повинен показувати стійке розрідження, рівне 53,3-60 кПа.

Регулювання відповідну режиму холостого ходу двигуна, виконують в наступному порядку:

- загортають регулювальний гвинт якості суміші до упору, а потім відкручують на 1,5-2 оберти;

- обертанням наполегливого гвинта дроселя домагаються найменшої стійкої частоти обертання колінчастого валу двигуна;

- при цьому положенні дроселя встановлюють гвинт якості суміші в положення, при якому двигун розвиватиме найбільшу частоту обертання колінчатого валу;

- вивертаючи наполегливий гвинт дроселя, зменшують частоту обертання колінчастого валу, зберігаючи стійку роботу двигуна а потім поворотом гвинта регулювання якості суміші збільшують частоту обертання до найбільшого значення відповідно до нового положення наполегливого гвинта дроселя.

Встановлюючи таким чином то найменшу, то найбільшу можливу частоту обертання обертів колінчастого валу двигуна, знаходять найвигідне положення обох гвинтів, що забезпечує найменшу стійку частоту обертання колінчастого валу двигуна. Далі перевіряють роботу карбюратора, різко відкриваючи і прикриваючи дросель. Двигун при цьому не повинен зупинятися.

Після досягнення мінімальної і стійкої частоти обертання колінчастого валу двигуна необхідно перевірити зміст окислу вуглецю (СО) в газах, що відпрацювали, і у разі потреби обіднити суміш. У двокамерних карбюраторах (К-88А) склад суміші регулюють спочатку в одній, потім в іншій камері.

Частота обертання колінчастого валу на режимі холостого ходу двигунів автомобілів ЗИЛ- 130 (карбюратор К-88А) і ГАЗ- 24 (карбюратор К-126Г) має бути 450-550 об/хв.

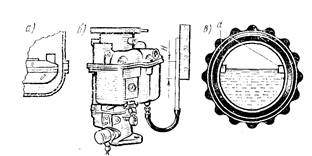

Перевірка і регулювання рівня палива в карбюраторі.

Висота рівня палива в поплавцевій камері у більшості карбюраторів розташовується нижче за площину роз'єму на 15-19 мм. Рівень можна перевіряти, не розбираючи карбюратор і не знімаючи його з двигуна. Для цього при холодному двигуні вивертають пробку під одним з жиклерів і замість неї вкручують штуцер пристосування із скляною трубкою з шкалою (мал. 5). Встановивши трубку так, щоб нульове ділення шкали співпадало з рівнем палива в трубці, підкачують паливо важелем ручного підкочування насоса і визначають висоту рівня Н палива відносно площини роз'єму поплавцевої камери карбюратора. Аналогічну перевірку можна виробляти при роботі двигуна на неодруженому ходу.

У деяких карбюраторів, наприклад К-88А, в стінці поплавцевої камери для перевірки рівня палива передбачається контрольний отвір (мал. 5, а), закритий пробкою, а в карбюраторах типу К-124В і К-126Г - оглядове вікно (мал. 5, в), з прозорою вставкою і двома виступами а як мітки рівня.

Мал. 5. Перевірка рівня палива в поплавцевій но мірі карбюратора:

а - по контрольному отвору;б - за допомогою пристосування,; в - через оглядове вікно.

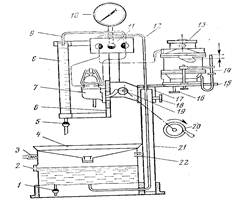

Рис 6. Схема приборл ГАРО моделі 577Б для перевірки карбюраторів і паливних насосів:

1 - спусковий краник; 2 - оглядове скло, 3 - щуп штуцер для подачі стислого повітря, 4-бачок; 5-спусковий краник мірного циліндра; 6 - панель для кріплення насоса, 7 - насос, що перевіряється; 8 - мірний циліндр; 9 - зливна трубка; 10 - манометр; 11 - блок кранів; 12 - подаюшая трубка; 13 - карбюратор, що перевіряється; 14 - мірна трубка з шкалою;15 - плита кріплення карбюраторів; 16 - гвинт кріплення карбюратора; 17 - кронштейн поворотний; 18 - гвинт, фіксувальною кронштейн на стійці; 19 - ексцентриковий вал; 20 - маховичок; 21 - стійка: 22-запобіжний клапан

При працюючому двигуні на оборотах холостого ходу в карбюраторах з контрольним отвором відвертають пробку і через отвір, що відкрився, спостерігають за рівнем палива.

Для перевірки герметичності з'єднань і висоти рівня палива в поплавцевій камері може бути використаний спеціальний прилад (рис 6).

Перевірка повинна проводитися на гасі Паливо поступає в поплавцеву камеру з бачка 4 по трубці 12 через блок кранів 11 під тиском стислого повітря, яке повинне відповідати тиску подачі палива в поплавцеву камеру карбюратора паливним насосом. Герметичність карбюратора перевіряється по відсутності підтікання. Рівень палива контролюється по мірній трубці 14 з шкалою.

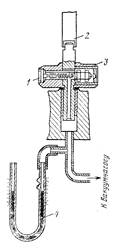

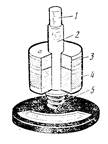

У карбюраторів, в яких вісь поплавця закріплена на кришці поплавцевої камери, рівень палива можна перевіряти поле зняття кришки за допомогою спеціальних шаблонів (мал. 7), фіксувальних положення поплавця 1 по висоті (Н = 40-41мм для карбюраторів К-126Г, К-126Н і 39-39,6мм у карбюратора К-124В). Регулювання рівня виробляється підгином язичка З. Підгином обмежувача 2 встановлюють хід голки 4 клапани 5. При цьому хід h має бути

1,2-1,5 мм

Для видалення з поплавця палива, що потрапило туди, навпроти місця ушкодження проколюють отвір і продувають поплавець стислим повітрям.

Рис 7. Перевірка положення поплавця карбюратора К- 124 за допомогою шаблону

Місця ушкоджень запаюють або заклеюють епоксидними смолами ЭД- 5 і ЭД-б, потім перевіряють вагу поплавця і його герметичність. Нещільність прилягання іголчастого клапана виявляють по підвищенню рівня палива проти встановленої норми в мірній трубці при створенні в баку тиску 0,025-0,03 МПа.

Якщо поплавець герметичний і замочний клапан щільно прилягає до свого гнізда, то висоту рівня палива в поплавцевій камері карбюратора регулюють зміною числа прокладень під гніздом.голчастого клапана або вигинанням важеля поплавця, що упирається в голку. Положення іголчастого клапана (у карбюраторах К- 84, К-88А, К- 89, К-82М, К-84М, К- 88) можна контролювати спеціальним шаблоном, яким перевіряють відстань від верхньої точки голчастого клапана до площини верхнього корпусу карбюратора. Для вказаних карбюраторів ця відстань має бути 13,5+0,3мм.

Клапан економайзера з вакуумним приводом (карбюраторів К- 82, К-82М, К- 84, К- 88 і К- 89) перевіряють на герметичність і опір тиску його відкриттю на спеціальному приладі. Недостатня герметичність клапана економайзера призводить до збагачення горючої суміші при часткових відкриттях дроселя.

Перевірка дифузорів. У карбюраторах, де компенсація робочої суміші здійснюється регулюванням розрідження за допомогою пластинів чатого дифузора (типу К- 22), необхідно періодично (через 40- 50 тис. км) контролювати пружність пластинів по наявності просвіту між гранями дифузора.

Перевірка і регулювання обмежувача максимальної частоти обертання колінчастого валу двигуна. Втрата пружності пружини обмежувача призводить до його раннього спрацьовування, внаслідок чого зменшується швидкість руху автомобіля.

Обмежувач максимальних оборотів відцентрово-вакуумного типу можна перевіряти на спеціальному приладі (мал. 8). У обмежувачів цього типу контролюють момент включення відцентрового датчика і герметичність його клапана.

Для перевірки і регулювання моменту включення датчика в приладі є електродвигун з частотою обертання валу, що змінюється, і тахометр для контролю швидкості обертання останнього. З'єднавши вал 2 електродвигуни з валом ротора обмежувача, включають електродвигун, встановлюють частоту обертання ротора 1000 об/хв і вакуумним насосом створюють у відцентровому датчику 3 розрідження 2,5 кПа. Потім, плавно збільшуючи обороти валу електродвигуна, спостерігають по ртутному п'єзометру 4 за моментом початку збільшення розрідження, а по тахометру фіксують відповідну цьому моменту частоту обертання ротора. Початок збільшення розрідження означає початок спрацьовування обмежувача. Регулюють датчик обертання гвинта 1 змінюючи натягнення пружини клапана. При цьому збільшується або зменшується число оборотів, при якому спрацьовує обмежувач.

Герметичність клапана датчика в закритому стані перевіряють під розрядкою на тому ж приладі, що і герметичність клапанів карбюратора.

При необхідності перевірки дозуючих елементів (жиклерів, розпилювачів) карбюратора або підбору найбільш економічного регулювання визначають пропускну спроможність дозуючих елементів.

Пропускна спроможність жиклерів визначається кількістю води в кубічних сантиметрах, що протікає через дозуючий отвір жикклера за 1 мін під натиском водяного стовпа заввишки 1± 0,002м при температурі води 20±10 С.

Пропускна спроможність жиклерів може бути перевірена на приладі (мал. 9).

Мал. 8. Схема приладу для перевірки ротора відцентрового датчика

обмежувача обертів

Мал. 9. Схема приладу для визначення абсолютної пропускної спро-

можності жиклерів

Вода поступає з верхнього бачка 1 в поплавцеву камеру 2, звідки через регулювальний кран 3 і трубку 4 потрапляє в камеру 5 і через випробовуваний жиклер 6 витікає в мензурку 7. Поплавцева камера потрібна для підтримки постійного натиску води над прохідним отвором в крані. Для визначення натиску, під яким відбувається витікання води в камеру, вставлена скляна трубка 8, поряд з якою укріплена шкала 9 з діленнями. Відкривая поступово кран, встановлюють в скляній трубці рівень водина висоті 1000мм. Після того, як рівень встановиться, визначають по секундоміру (чи по пісочному годиннику) час витікання певної кількості рідини і підраховують її витрату q в хвилину:

60Q

q =------

t

де

Q - загальна витрата рідини за час перевірки, см3;

t - час перевірки.

Щоб уникнути помилок, тарировку кожного жиклера повторюють 3-4 рази. Температура рідини вчасно випробування підтримується рівною 20 ± 10 С. Напрям струменя води в жиклері повинен відповідати напряму протікання палива через жиклер в карбюраторі.

Перед перевіркою жиклерів на витікання їх промивають в ацетоні або високосортному бензині, очищаючи від бруду, жирової плівки і смолянистих відкладень.

Для перевірки на тарировочних приладах головного і компенсаційного жиклерів, що знаходяться в одному блоці (карбюраторів типу К- 22), застосовують перехідні металеві або гумові пробки, що дозволяють перевіряти кожен жиклер окремо, причому проливку жиклерів проводять в напрямі, протилежному до течії через них струмені палива в карбюраторі.

Перевірка паливного бака і паливопроводів.

Паливопроводи і фільтри відстійників слід перевіряти, при необхідності - очищати і усувати течу палива в з'єднаннях, підкручувавши ніпельні гайки при кожному ТО.

Паливний бак слід промивати, а палипроводи продувати повітрям не рідше за один раз в рік при сезонному обслуговуванні. Для запобігання виникненню розрідження в баку перевіряють справність каналів і чистоту вентиляційного отвору в пробці. Перевірка паливного насоса. Контроль стану і працездатності паливного насоса полягає в періодичному (не рідше чим через 5-10 тис. км пробігу) очищенні його відстійника і фільтрувальної сітки, перевірці максимального тиску і розрідження, що створюються насосом, продуктивності (через 12-20 тис. км), і герметичності клапанів. Перевіряти працездатність паливного насоса можна або безпосередньо на автомобілі, або після його зняття.

У першому випадку використовується прилад, що є манометром з двома шлангами і штуцерами для приєднання до систему живлення. Манометр (див. рис. 3) встановлюється між карбюратором і паливним насосом.

Мал. 10. Прилад (моделі 357) для перевірки пружності пружин діафрагм паливних насосів:

1 - шток; 2 - вимірювальна втулка; 3 - малий вантаж; 4 - великий вантаж; 5 - пружина, що перевіряється

При працюючому двигуні і відкритому крані по манометру спостерігають за тиском насосом, що розвивається. Нормально діючий насос за відсутності подачі палива розвиває тиск від 0,02 до 0,03 МПа Загорнувши кран і зупинивши двигун, спостерігають за падінням тиску протягом 30 з При справному насосі падіння тиску за цей час не має бути більше 0,01 МПа.

Працездатність паливного насоса, знятого з автомобіля, перевіряють на приладі (див. рис. 3) по максимальному тиску, що створюється насосом за відсутності подачі палива, по продуктивності, швидкості падіння тиску і створюваному розрідженню. Для сучасних вітчизняних двигунів продуктивність паливного насоса складає від 0,7 до 2 л/хв (ЗИЛ- 130 - 2 л/хв, ГАЗ - 0,8 л/хв), а тиск - 0,015 - 0,03 МПа (ЗИЛ і ГАЗ - 0 02 - 0,03 МПа).

Дефектний насос розбирають і перевіряють пружину на пружність на приладі конструкції НИИАТа (мал. 10), замеряя довжину пружини у вільному стані і під навантаженням, і визначаючи відповідність її розмірів і характеристики нормативним даним

Перевірка повітряного фільтру.

При черговому ТО (через 5-8 тис. км) необхідно зняти повітряний фільтр, злити масло з його резервуару, промити деталі і елемент, що фільтрує, в гасі (для видалення смолянистих відкладень елемент, що фільтрує, промивають в ацетоні), просушити їх стислим повітрям і зібрати, заливши в корпус фільтру чисте масло і змочивши ним елемент. Пускати двигун слід лише через 10-15 хв, тобто після того, як зайве масло стече з елементу, що фільтрує. При температурі нижче - 20° С в корпус фільтру рекомендується заливати амортизаторную рідину або інше малов'язке масло.

Перевірка карбюратора безмоторним методом. Для перевірки використовується установка моделі 489А, яка відтворює умови роботи карбюратора на двигуні і дозволяє перевірити карбюратор на усіх характерних швидкісних і навантаженнях режимах роботи двигуна.

Основними вузлами установки (мал. 11) є система розрідження і система живлення з контрольно-вимірювальними приладами. Система розрідження складається з вакуумного насоса 17 з приводом від електродвигуна (на малюнку не показаний) потужністю 7 кВт і двох відстійників для відділення палива від повітря 18 і 14 місткістю по 100л, що монтуються в окремому приміщенні. Для охолодження вакуумного насоса в трубу перед ним з бачка 15 через форсунку 16 подається вода. Система живлення включає карбюратор, що перевіряється, 9, бачок 1, якого паливо самопливно поступає в мірні кулі штих-пробега 3, а паливним насосом 13 подається в поплавцеву камеру карбюратора, звідки під дією розрідження вакуумного насоса в дифузорі - в камеру змішувача. Повітря в карбюратор поступає через насадок 8 вхідного патрубка, в якому встановлюються діафрагми з отворами різного діаметру (набір діафрагм складається з 6 шт. розміром отвори від 8 до 45мм). Різниця розрідження до 5 після діафрагми вимірюється п'єзометрами - водяним 5 і ртутним 6. Кількість повітря, що проходить через карбюратор, може додатково регулюватися дроселем 11. Таким чином, міняючи розміряє діафрагми, відкриття дроселя камери змішувача карбюратора і дроселя 11 при постійному розрідженні, що створюється вакуумним насосом, можна отримувати різні режими роботи карбюратора.

Рис 11. Схема установки моделі НИИАТа 489A для перевірки карбюраторів:

1 - бачок для палива, 2 - насос для заповнення бачка паливом; 3 - штихпробер, 4 - трьох ходовий кран, 5-водяний п'єзометр; 6 - ртутний п'єзометр; 7 - манометр, 8 -насадок з диагфрагмой для виміру витрати повітря; 9 - карбюратор, що перевіряється,: 10 - впускний трубопровід, 11 - дросель у впускному трубопроводі установки, 12 - фільтр; 13-паливний насос, 14 - перший відстійник, 15 - бачок для води; 16 - форсунка; 17 - вакуумний насос; 18 - другий відстійник; 19 - випускний трубопровід

Установка працює (в цілях пожежної безпеки) на реактивному паливі (ГОСТ 10 227-62). Паливно-повітряна суміш, що утворилася, проходить через відстійники і виходить в атмосферу.

Кількість палива, що витрачається карбюратором з бачка 1, визначається штихпробіром залежно від кількості повітря, що поступає через повітряний патрубок і відповідного певним режимам карбюратора на автомобілі, вказаним в інструкції, що додається до установки.

Порівнюючи витрати палива з контрольними значеннями, встановленими на еталонних карбюраторах, можна визначити стан і справність випробовуваного карбюратора. Підрахунок годинної витрати палива Gт робиться по формулі

UT

Gт = ---- × 3.6

pT t

де

UT - об'єм виміряної витрати палива, мл;

t - час виміру, с;

pT - щільність палива, г/см3.

Контрольні витрати палива вказані в таблиці, що додається

до установки. Несправний карбюратор розбирають для наступного ремонту.

ПР приладів системи живлення карбюраторного двигуна полягає в заміні жиклерів з підвищеною витратою палива новими протиранню зношених сідел і замочних голок поплавцевих камер усуненні пайкою течі в поплавцях, заміні несправних діафрагм паливних насосів новими.

В економічній літературі немає єдиної думки щодо визначення поняття «лізинг». Це пояснюється складністю економічних, організаційних та правових відносин, що виникають під час здійснення лізингових операцій. У світовій практиці поняття «лізинг» використовується для позначення різного роду угод, заснованих на оренді товарів тривалого користування. У Законі України «Про лізинг» зазначено: «Лізинг — це підприємницька діяльність, яка спрямована на інвестування власних чи залучених фінансових коштів і полягає в наданні лізингодавцем у виключне користування на визначений строк лізингоодержувачу майна, що є власністю лізингодавця, або набувається ним у власність за дорученням і погодженням з лізингоодержувачем у відповідного продавця майна, за умови сплати лізингоодержувачем періодичних лізингових платежів». Отже, лізинг розглядається законодавцем як вид підприємницької діяльності, спрямований на інвестування коштів і надання лізингодавцем лізингоодержувачу на певний строк і за певну плату майна. При цьому право власності на об’єкт лізингу залишається у лізингодавця на строк дії договору.

З економічного погляду лізинг схожий з кредитом, що надається під основні засоби. В останньому випадку кредитоодержувач за рахунок періодичних грошових внесків погашає борг, при цьому комерційний банк з метою забезпечення повернення кредиту зберігає за собою право власності на об’єкт, що кредитується до повного погашення кредиту. Лізингоодержувач стає власником об’єкта лізингу лише після закінчення строку договору. Отже, у лізингу елементи оренди взаємозв’язані з елементами кредитних правовідносин, а грошовий та матеріальний потік злиті в єдиний взаємозв’язаний комплекс грошово-майнових відносин. Тому лізинг ще називають кредит-орендою.

Поряд з терміном «лізинг» широко вживаються терміни «оренда», «прокат», якими позначаються однотипні за своєю юридичною природою договори, кожен з яких має певні особливості, обумовлені предметом найму. Так, предметом прокату можуть бути, як правило, речі, що використовуються для задоволення побутових невиробничих потреб приватних осіб, надаються у тимчасове користування громадянам на строк не більше кількох місяців з обов’язковим поверненням після закінчення терміну прокату.

Незважаючи на спільні риси, які властиві оренді та лізингу, між ними існують суттєві відмінності:

1. Суб’єктами лізингових відносин є не лише лізингодавець та лізингоодержувач, а й продавець лізингового майна, який відсутній при орендних відносинах.

2. При лізингу лізингоодержувач не просто бере майно в лізинг, а й виконує деякі обов’язки, притаманні власнику — вибір та одержання від постачальника об’єкта лізингу, прийняття його в експлуатацію тощо. При оренді продавець майна не має самостійної ролі або він просто відсутній.

3. Якщо орендодавець, як правило, несе відповідальність за недоліки наданого в оренду майна, то лізингодавець лише здійснює оплату майна. Це пов’язано з тим, що лізингоодержувач сам вибирає постачальника та приймає майно (за винятком, коли лізингодавець сам здійснює вибір постачальника та об’єкта лізингу).

4. Незважаючи на те, що лізингодавець протягом усього строку договору залишається власником об’єкта лізингу, лізингоодержувач бере на себе ризик раптової загибелі та пошкодження цього об’єкта. При звичайній оренді ризикує орендодавець, якщо інше не передбачено договором оренди.

5. Характерною ознакою лізингу є прискорена амортизація об’єкта лізингу.

6. Договір лізингу на відміну від договору оренди укладається на строк, за який вартість об’єкта лізингу амортизується повністю або в більшій частині.

Об’єктом лізингу може бути будь-яке майно, що належить до основних фондів, не заборонене до вільного обігу на ринку і щодо якого немає обмежень про передавання його в лізинг. Розрізняють лізинг рухомого і нерухомого майна.

Суб’єктами лізингу є сторони, які мають безпосереднє відношення до об’єкта лізингу. При цьому їх можна умовно поділити на прямих і непрямих учасників.

Безпосередніми учасниками лізингової угоди можуть бути:

¾ лізингодавець, тобто суб’єкт підприємницької діяльності, у тому числі банківська або небанківська фінансова установа, який передає в користування об’єкти лізингу;

¾ лізингоодержувач, тобто суб’єкт підприємницької діяльності, котрий одержує в користування об’єкти лізингу за договором лізингу;

¾ продавець лізингового майна (постачальник) — суб’єкт підприємницької діяльності, що виготовляє майно та/або продає власне майно, яке є об’єктом лізингу.

Непрямими учасниками лізингової угоди можуть бути, наприклад, страхові компанії, брокерські та інші посередницькі фірми, банки, які кредитують лізингодавця і є гарантами угод.

Строки договору лізингу визначаються за домовленістю сторін і мають враховувати, зокрема, таке:

¾ стан і тенденції ринку капіталу, оскільки лізингодавці широко користуються залученими коштами. Це пов’язано з тим, що рівень процентних ставок безпосередньо впливає на розмір лізингових платежів, а отже, на умови договору лізингу, включаючи і строк, на який він укладається;

¾ строк служби об’єкта лізингу, причому строк договору лізингу не повинен його перевищувати, враховуючи при цьому умови експлуатації об’єкта лізингоодержувачем;

¾ вірогідність морального старіння об’єкта лізингу та появи на ринку нового, продуктивнішого та/або дешевшого аналога об’єкта лізингу;

¾ період амортизації об’єкта лізингу. Згідно із Законом України «Про лізинг» договір фінансового лізингу укладається на строк, не менший від строку, за який амортизується 60% вартості об’єкта лізингу, визначеної в день укладення договору. Договір оперативного лізингу укладається на строк, менший від строку, за який амортизується 90% вартості об’єкта лізингу, визначеної в день укладення договору.

Існують різні ознаки класифікації видів лізингу. Залежно від типу майна, яке може бути об’єктом лізингу, розрізняють лізинг рухомого майна (машини, транспортні засоби, устаткування тощо) та лізинг нерухомого майна (споруди, будівлі, їхні структурні компоненти тощо).

Відповідно до того, чи було майно раніше в користуванні, розрізняють лізинг нового майна, що не використовувалося, та лізинг майна, яке вже було в користуванні.

Залежно від складу суб’єктів лізингу розрізняють:

¾ прямий лізинг, за якого власник майна самостійно здає його в лізинг. Фактично має місце двостороння угода, за якою лізингодавець безпосередньо, без третьої сторони, передає майно лізингоодержувачу. Різновидом прямого лізингу є зворотний лізинг, що передбачає набуття лізингодавцем майна у власника і передання цього майна йому у лізинг. У цьому разі лізингодавець практично надає кредит під заставу майна, що перебуває у розпорядженні продавця-лізингоодержувача;

¾ непрямий лізинг, коли передавання майна відбувається через посередників. У цьому випадку має місце класична тристороння угода або багатостороння угода з більшою кількістю учасників. При цьому можуть застосовуватися різні схеми із залученням банку. За однією з них банк надає лізинговій компанії кредит на придбання об’єкта лізингу під його заставу, а лізингова компанія, здавши майно в лізинг, погашає банку кредит і сплачує проценти за користування ним за рахунок отримуваних від лізингоодержувача лізингових платежів. За другою схемою банк сам купує майно (стає його власником), за допомогою лізингової компанії здає його в лізинг і отримує лізингові платежі. Роль лізингової компанії зводиться до обслуговування цієї операції.

Відповідно до сектора ринку, де здійснюється лізинг, розрізняють:

¾ внутрішній (національний) лізинг, коли всі суб’єкти угоди перебувають під юрисдикцією однієї країни;

¾ зовнішній (міжнародний) лізинг, коли суб’єкти лізингу перебувають під юрисдикцією різних держав або якщо майно чи платежі перетинають державні кордони. Зовнішній лізинг, у свою чергу, поділяють на експортний та імпортний. При експортному лізингу зарубіжною країною є лізингоодержувач, а при імпортному — лізингодавець.

За характером лізингових платежів виокремлюють:

¾ лізинг з грошовими платежами, коли всі платежі здійснюються в грошовій формі;

¾ лізинг з компенсаційними платежами, коли платежі здійснюються у вигляді поставки товарів, вироблених на лізинговому обладнанні або у вигляді надання зустрічних послуг;

¾ лізинг зі змішаними платежами, коли поєднуються перелічені вище дві форми платежів.

За цільовим призначенням лізинг може бути:

¾ дійсний, якщо лізингодавець має право на податкові та амортизаційні пільги, а лізингоодержувач може зменшувати на суму лізингових платежів доходи, які оподатковуються податком;

¾ фіктивний лізинг, якщо угода має за мету виключно одержання високого прибутку за рахунок отримання необґрунтованих податкових і амортизаційних пільг.

Відповідно від умов амортизації майна розрізняють:

¾ лізинг з повною амортизацією, а відтак і з повною виплатою вартості об’єкта лізингу;

¾ лізинг з неповною амортизацією, а отже, з неповною, частковою виплатою вартості об’єкта лізингу.

Залежно від намірів учасників продовжувати термін договору лізинг може бути строковий (одноразовий, на один строк) і поновлювальний (револьверний), коли після закінчення строку договору він поновлюється за домовленістю сторін на новий строк.

Залежно від набору послуг з обслуговування майна, що передається в лізинг, розрізняють:

¾ чистий лізинг, коли зобов’язання з обслуговування майна бере на себе лізингоодержувач;

¾ лізинг з частковим набором послуг, коли на лізингодавця покладаються лише окремі обов’язки з обслуговування майна;

¾ лізинг з повним набором послуг (повний або «мокрий» лізинг), коли повне обслуговування майна покладене на лізингодавця. У цьому разі можуть пропонуватися не лише технічні послуги, а й послуги з підготовки кадрів, консультаційні послуги тощо.

За способом фінансування об’єкта лізингу виокремлюють такі його види:

¾ лізинг за рахунок власних коштів передбачає використання власного капіталу для фінансування придбання об’єкта лізингу, який будуть здавати в лізинг;

¾ лізинг за рахунок залучених коштів означає, що лізингодавець для фінансування придбання об’єкта лізингу одержує кредити від одного або кількох кредиторів;

¾ роздільний, або пайовий, лізинг передбачає укладення за участі суб’єктів лізингу багатостороннього договору та залучення одного або кількох кредиторів, які беруть участь у здійсненні лізингу, інвестуючи свої кошти. При цьому сума інвестованих кредиторами коштів не може перевищувати 80% вартості набутого для лізингу майна. Решта суми виплачується у міру отримання лізингових платежів протягом усього строку лізингу. В цьому випадку лізингодавець несе відповідальність перед постачальником за повне і своєчасне погашення раніше не оплаченої ним частини вартості об’єкта лізингу.

Залежно від рівня окупності об’єкта лізингу розрізняють оперативний та фінансовий лізинг.

Оперативний лізинг передбачає передання лізингоодержувачу права користування об’єктом лізингу, який належить лізингодавцю, на строк, що не перевищує строку його повної амортизації, з обов’язковим поверненням об’єкта лізингу його власнику після закінчення строку дії лізингового договору. Закон України «Про лізинг» передбачає, що сума відшкодування вартості об’єкта лізингу в складі лізингових платежів за період дії договору оперативного лізингу не може перевищувати 10% вартості об’єкта лізингу, визначеної в день укладення договору.

Оперативному лізингу властиві такі характерні ознаки:

¾ лізингодавець не розраховує на відшкодування всіх своїх витрат за рахунок надходження лізингових платежів від одного лізингоодержувача;

¾ термін дії договору лізингу не охоплює строку повної амортизації об’єкта лізингу;

¾ ризик випадкового знищення чи пошкодження об’єкта оперативного лізингу несе лізингодавець, якщо інше не передбачено договором лізингу;

¾ при оперативному лізингу, якщо інше не передбачено договором, усі витрати на утримання об’єкта лізингу, крім витрат, пов’язаних з його експлуатацією та поновленням використаних матеріалів, несе лізингодавець;

¾ об’єкт оперативного лізингу обліковується на балансі лізингодавця;

¾ розмір лізингових платежів при оперативному лізингу, як правило, вищий, ніж при фінансовому, що пов’язано з видами ризиків, які має враховувати лізингодавець;

¾ після закінчення строку договору оперативного лізингу він може бути продовжений іноді на вигідніших для лізингоодержувача умовах або об’єкт лізингу підлягає поверненню лізингодавцю і може бути повторно переданий у користування іншому лізингоодержувачу.

Оперативний лізинг застосовується тоді, коли лізингоодержувач готовий скоріше платити вищі розміри лізингових платежів, ніж брати на себе в повному обсязі ризики, пов’язані з володінням майном. Цей вид лізингу застосовується також у випадках:

¾ коли термін використання об’єкта лізингу менший терміну його фізичного зносу;

¾ коли використовуються машини, обладнання, які потребують спеціального технічного обслуговування або мають властивість швидкого морального старіння;

¾ коли береться в лізинг нове, не перевірене на практиці майно.

До інших чинників застосування оперативного лізингу можна віднести: лізингоодержувач не впевнений у тому, що зможе протягом тривалого проміжку часу виплачувати лізингові платежі; доходи, які передбачається одержати від використання об’єкта лізингу, не настільки значні, щоб покрити його первісну вартість.

Фінансовий лізинг передбачає протягом дії договору лізингу виплату лізингоодержувачем платежів, які покривають повну або більшу частку вартості амортизації об’єкта лізингу, додаткові витрати і прибуток лізингодавця. Законом України «Про лізинг» передбачено, що сума відшкодування вартості об’єкта лізингу в складі лізингових платежів за період дії договору фінансового лізингу має дорівнювати не менше 60 % вартості об’єкта лізингу, визначеної в день укладення договору.

Фінансовому лізингу притаманні такі ознаки:

¾ вибір об’єкта лізингу та постачальника здійснює, як правило, лізингоодержувач;

¾ лізингоодержувач має виключне право використовувати об’єкт лізингу протягом всього договірного строку;

¾ термін фінансового лізингу має наближатися за тривалістю до строку повної амортизації об’єкта лізингу, тобто термін такого лізингу охоплює строк фізичного зносу об’єкта лізингу повністю або більшу його частину;

¾ у межах лізингового терміну існує період, протягом якого сторони лізингового договору не можуть його розірвати. Цей термін визначається із розрахунку, що лізингодавець мусить компенсувати свої первісні вкладення та інші витрати повністю або більшу їх частину, а також одержати певний прибуток;

¾ при фінансовому лізингу всі витрати на утримання об’єкта лізингу, пов’язані з його страхуванням, експлуатацією, технічним обслуговуванням та ремонтом, несе лізингоодержувач, якщо інше не передбачено договором;

¾ ризик випадкового знищення або пошкодження об’єкта фінансового лізингу несе, якщо інше не передбачено договором, лізингоодержувач;

¾ наявність права придбати об’єкт лізингу після закінчення строку договору за ціною, зафіксованою на дату укладення договору лізингу;

¾ майно, передане за договором фінансового лізингу, обліковується на балансі лізингоодержувача;

¾ після закінчення строку договору фінансового лізингу об’єкт лізингу переходить у власність лізингоодержувача або викуповується ним за залишковою вартістю. Лізингоодержувач може також скласти новий договір на коротший строк і на пільгових умовах або повернути об’єкт лізингу лізингодавцю.

Відносини між суб’єктами лізингу регулюються договором, який укладається у письмовій формі або як багатостороння угода за участі лізингодавця, лізингоодержувача та продавця майна або як двостороння угода між лізингодавцем і лізингоодержувачем. До істотних умов договору лізингу, зокрема, належать:

¾ найменування сторін;

¾ об’єкт лізингу (склад і вартість майна), умови та строки його поставки;

¾ строк, на який укладається договір лізингу;

¾ розмір, склад та графік сплати лізингових платежів, умови їх перегляду;

¾ умови переоцінки вартості об’єкта лізингу згідно з законодавством;

¾ умови повернення об’єкта лізингу в разі банкрутства лізингоодержувача;

¾ умови страхування об’єкта лізингу;

¾ умови експлуатації та технічного обслуговування, модернізації об’єкта лізингу та надання інформації щодо його технічного стану;

¾ умови реєстрації об’єкта лізингу. Реєстрації підлягають договори лізингу у разі, коли об’єктом лізингу є державне майно або коли договір пайового лізингу передбачає залучення державних коштів чи для забезпечення виконання договору лізингу надаються державні гарантії. Реєстрацію договору лізингу проводять міністерства та інші центральні органи виконавчої влади, в управлінні яких перебуває державне майно, що є об’єктом лізингу, або які є розпорядниками державних коштів, що залучаються за договором пайового лізингу, чи надають державні гарантії для забезпечення виконання договору лізингу;

¾ права та обов’язки лізингодавця;

¾ права та обов’язки лізингоодержувача;

¾ умови повернення об’єкта лізингу чи його викупу після закінчення дії договору;

¾ умови дострокового розірвання договору лізингу;

¾ умови надання відомостей про фінансовий стан лізингоодержувача;

¾ відповідальність сторін;

¾ дата і місце укладення договору;

¾ інші, за згодою сторін, умови.

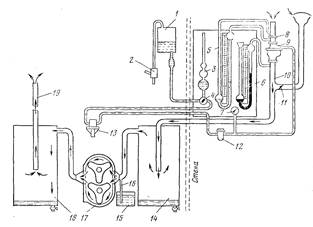

Організація і техніка реалізації умов лізингового договору визначаються складністю економічних, організаційних та правових відносин, що виникають при здійсненні лізингу. Необхідно враховувати особливості чинного законодавства країни, зокрема з питань регулювання оподаткування. У загальному вигляді схема організації багатосторонньої лізингової угоди має такий вигляд (рис. 9.1).

Лізинговим операціям притаманні різні види ризику. Тому до виконання лізингових операцій лізингодавець повинен здійснити підготовчу роботу. Значна увага приділяється вивченню стану економіки країни, зокрема тих її галузей, в яких може реалізовуватися лізинг. Особлива увага приділяється вивченню лізингового ринку, його основних тенденцій, з’ясуванню попиту та пропозиції на певні види майна тощо. Отже, основною метою попередньої організаційної роботи є пошук лізингодавцем потенційних лізингоодержувачів. Водночас ініціатива в укладенні лізингового договору належить, як правило, лізингоодержувачу. Він знає, яке майно йому потрібне і хто його виробляє. Зауважимо, що лізингоодержувач може звернутися до лізингодавця з проханням підібрати постачальника майна, причому прийняття остаточного рішення залишається за лізингоодержувачем.

Майбутній лізингоодержувач складає заявку, в якій зазначається об’єкт лізингу, його технічні характеристики, назва постачальника

Рис. 9.1. Організація лізингового процесу

при багатосторонній лізинговій угоді

(виробника), строк лізингу та його вид, дані про господарсько-фінансовий стан лізингоодержувача тощо, та надає її лізингодавцю (1). Після одержання заявки та інших необхідних документів лізингодавець перевіряє їх та всебічно аналізує лізинговий проект, одночасно з’ясовуючи кредитоспроможність потенційного лізингоодержувача (2). Прийнявши позитивне рішення про участь у лізинговому договорі, а також про кредитоспроможність потенційного лізинго-

одержувача, лізингодавець сповіщає про це останнього та направляє постачальникові замовлення-наряд та інші документи, що визначають умови виконання лізингової угоди (3). Між лізингодавцем і лізингоодержувачем укладається договір лізингу (4). При використанні кредиту як джерела фінансування лізингової угоди лізингодавець одержує в банку кредит (5). Між постачальником і лізингодавцем укладається договір купівлі-продажу об’єкта лізингу, яким, зокрема, регулюються їхні взаємовідносини в процесі виготовлення, доставлення й оплати об’єкта лізингу (6). Постачальник відвантажує об’єкт лізингу лізингоодержувачу, який бере на себе обов’язки щодо його прийняття. Постачальник, як правило, здійснює монтаж і введення в експлуатацію об’єкта лізингу (7). Після закінчення роботи складається акт прийняття в експлуатацію об’єкта лізингу, який підписується всіма сторонами лізингової угоди (8). Підписання акта дає право постачальнику на одержання грошових коштів від лізингодавця (9). Лізингова угода підлягає страхуванню за домовленістю сторін договору лізингу відповідно до чинного законодавства (10). Право лізингоодержувача на ремонт і технічне обслуговування об’єкта лізингу визначається договором лізингу або окремим договором, укладеним з продавцем (11). Лізингоодержувач за користування об’єктом лізингу вносить періодичні лізингові платежі (12). Після закінчення строку дії договору відбувається повернення об’єкта лізингу лізингодавцю, якщо інше не передбачено договором лізингу (13). Періодично лізингодавець здійснює погашення кредиту та виплату процентів банку (14).

Важливою умовою договору лізингу є склад і спосіб сплати лізингових платежів. Лізингові платежі включають:

¾ суму, яка відшкодовує при кожному платежі частину вартості об’єкта лізингу, що амортизується за строк, за який вноситься лізинговий платіж;

¾ суму, що сплачується лізингодавцю як процент за залучений ним кредит для придбання об’єкта лізингу;

¾ винагороду лізингодавцю за отримане у лізинг майно;

¾ відшкодування страхових платежів за договором страхування об’єкта лізингу, якщо об’єкт застрахований лізингодавцем;

¾ ризикову премію, розмір якої залежить від рівня ризиків, які несе лізингодавець;

¾ інші витрати лізингодавця, передбачені договором лізингу.

Величина періоду, за який вноситься лізинговий платіж, установлюється договором і може бути як рівномірною, так і нерівномірною. Враховуючи фінансовий стан і платіжні можливості лізингоодержувача, лізингові платежі можуть здійснюватися: рівними частками; збільшуваними розмірами; зменшуваними розмірами.

Залежно від методів нарахування лізингових платежів розрізняють: платежі з фіксованою загальною сумою; платежі з авансом (депозитом); платежі з відстрочкою; невизначені платежі, розрахунок яких базується на певній основі, визначеній у договорі лізингу.

Кожен із суб’єктів лізингу має у ньому свої переваги.

Якщо лізингодавцем виступає банк, він має такі вигоди:

¾ розширюється коло банківських операцій, зростає число клієнтів, підвищується імідж банку;

¾ знижується ризик втрат від неплатоспроможності лізингоодержувача, оскільки банк залишається власником майна, переданого в лізинг;

¾ зростають доходи банку, оскільки розмір лізингових платежів вищий, ніж процентна ставка за кредит;

¾ здійснюється прискорена амортизація об’єкта лізингу.

Для продавця майна лізинг, зокрема, дає можливість:

¾ розширити номенклатуру товарів, які він постачає на ринок;

¾ забезпечити продаж майна, реалізація якого на інших умовах недоцільна або взагалі неможлива;

¾ створити і розширити коло своїх контрагентів;

¾ прискорити обертання оборотного капіталу та поліпшити його використання;

¾ зменшити потребу в залучених коштах, у тому числі в банківському кредиті, а відповідно і собівартість продукції.

З погляду лізингоодержувача переваги лізингу такі:

¾ лізинг припускає 100 % фінансування придбання основних фондів на відміну від банківського кредитування, де грошовими ресурсами забезпечується тільки частина їхньої вартості;

¾ він дає можливість використовувати нове обладнання та інше майно, що може бути об’єктом лізингу, без значних одноразових витрат власного капіталу;

¾ зменшується ризик морального старіння об’єкта лізингу, тому що лізингоодержувач бере його не у власність, а в лізинг;

¾ підприємству простіше отримати майно в лізинг, ніж кредит на його придбання, тому що об’єкт лізингу є заставою і право власності на нього належить лізингодавцю;

¾ лізинг створює лізингоодержувачу більше можливостей для маневрування під час виплати лізингових платежів, оскільки останні здійснюються, як правило, після отримання виручки від реалізації продукції, виробленої на взятому в лізинг обладнанні;

¾ лізингові платежі входять до складу валових витрат, що зменшує оподатковуваний прибуток лізингоодержувача;

¾ лізингове майно не зараховується на баланс підприємства, що підвищує його ліквідність;

¾ надається право придбання лізингоодержувачем майна за залишковою вартістю після закінчення строку договору;

¾ лізингоодержувач, укладаючи договір лізингу, може розраховувати на отримання від лізингодавця додаткових послуг, зокрема інформаційних, консультативних та юридичних.

розмірами; зменшуваними розмірами.

Залежно від методів нарахування лізингових платежів розрізняють: платежі з фіксованою загальною сумою; платежі з авансом (депозитом); платежі з відстрочкою; невизначені платежі, розрахунок яких базується на певній основі, визначеній у договорі лізингу.

Кожен із суб’єктів лізингу має у ньому свої переваги.

Якщо лізингодавцем виступає банк, він має такі вигоди:

¾ розширюється коло банківських операцій, зростає число клієнтів, підвищується імідж банку;

¾ знижується ризик втрат від неплатоспроможності лізингоодержувача, оскільки банк залишається власником майна, переданого в лізинг;

¾ зростають доходи банку, оскільки розмір лізингових платежів вищий, ніж процентна ставка за кредит;

¾ здійснюється прискорена амортизація об’єкта лізингу.

Для продавця майна лізинг, зокрема, дає можливість:

¾ розширити номенклатуру товарів, які він постачає на ринок;

¾ забезпечити продаж майна, реалізація якого на інших умовах недоцільна або взагалі неможлива;

¾ створити і розширити коло своїх контрагентів;

¾ прискорити обертання оборотного капіталу та поліпшити його використання;

¾ зменшити потребу в залучених коштах, у тому числі в банківському кредиті, а відповідно і собівартість продукції.

З погляду лізингоодержувача переваги лізингу такі:

¾ лізинг припускає 100 % фінансування придбання основних фондів на відміну від банківського кредитування, де грошовими ресурсами забезпечується тільки частина їхньої вартості;

¾ він дає можливість використовувати нове обладнання та інше майно, що може бути об’єктом лізингу, без значних одноразових витрат власного капіталу;

¾ зменшується ризик морального старіння об’єкта лізингу, тому що лізингоодержувач бере його не у власність, а в лізинг;

¾ підприємству простіше отримати майно в лізинг, ніж кредит на його придбання, тому що об’єкт лізингу є заставою і право власності на нього належить лізингодавцю;

¾ лізинг створює лізингоодержувачу більше можливостей для маневрування під час виплати лізингових платежів, оскільки останні здійснюються, як правило, після отримання виручки від реалізації продукції, виробленої на взятому в лізинг обладнанні;

¾ лізингові платежі входять до складу валових витрат, що зменшує оподатковуваний прибуток лізингоодержувача;

¾ лізингове майно не зараховується на баланс підприємства, що підвищує його ліквідність;

¾ надається право придбання лізингоодержувачем майна за залишковою вартістю після закінчення строку договору;

лізингоодержувач, укладаючи договір лізингу, може розраховувати на отримання від лізингодавця додаткових послуг, зокрема інформаційних, консультативних та юридичних.

Лізинг – це довгострокове надання в оренду основних засобів, які придбані орендодавцем для орендаря з метою їх використання.

Рис. 10.2. Схема лізингової операції

1. Користувач повідомляє банку про обладнання, яке йому необхідно.

2. Банк купує це обладнання у виробника.

3. Банк, ставши власником обладнання, передає його у довгострокову оренду на основі договору про лізинг.

В лізинговій угоді беруть участь, як мінімум, 3 сторони:

1. Підприємство - виробник основних засобів.

2. КБ, як орендодавець, який оплачує обладнання та надає його в оренду.

3. Орендар, який отримує та використовує основні засоби на протязі строку договору.

Основними елементами лізингової угоди є:

- сторони лізингової операції

- об'єкт лізингу;

- строк лізингу;

- лізингові платежі;

- послуги з лізингу.

Об'єктом лізингу може виступати будь-яке рухоме або нерухоме майно, яке відноситься, до основних фондів та є предметом купівлі-продажу, окрім земельних ділянок та державного майна.

Існують два основних різновиди лізингу:

1. Оперативний — надання майна в оренду на строк, менший ніж строк повної амортизації При цьому виді лізингу витрати орендодавця скуповуються лише частково на протязі початкового строку оренди.

Оперативний лізинг має наступні особливості:

- орендодавець не розраховує покріпи усі свої витрати за рахунок надходжень від одного орендаря;

- строки оренди не охоплюють повного фізичного зносу майна;

- ризик втрат від псування майна несе орендодавець;

- по закінченню строку оренди майно повертається орендодавцю.

2. Фінансовий - надання майна в оренду на строк амортизації. Цей вид передбачає виплату на протязі оренди твердої суми орендної плати, якої достатньо для повної амортизації та яка забезпечує орендодавцю фіксований прибуток.

Лізингові відносини виступають кредитними послугами. Орендар отримує у тимчасове користування вартість на умовах поверненості, платності, строковості. Лізинг з деяких моментів суттєво відрізняється від оренди. На відміну від орендаря лізингоодержувач не тільки отримує об'єкт лізингу у тривале користування, а й оплачує майно, сплачує страхові внески, втрати від випадкової загибелі майна, проводить технічне обслуговування, і при цьому власником майна залишається лізингодавець. Лізингоодержувач, на відміну від орендаря, сплачує лізингодавцю не щомісячну плату за право користуватися об'єктом, а його повну вартість. Лізинг відрізняється і від банківського кредиту, при якому банк залишає за собою право власності на майно позичальника як заставу при позичці. Після її погашення майно стає власністю позичальника. При лізингових відносинах після закінчення строку оренди та виплати всієї суми орендної плати об'єкт лізингу залишається у власності лізингодавця. Заборгованість за лізингом погашається наступними видами платежів:

- авансовий платіж;

- періодичні платежі;

- викуп на сума.

Періодичні платежі погашають в залежності від умов контракту:

· всю суму заборгованості (основна сума боргу плюс процент за кредитні ресурси);

· суму заборгованості з урахуванням обумовленої залишкової вартості.

Основним видом лізингових операцій, які здійснюють комерційні банки України, є чистий фінансовий лізинг.

Строки лізингу визначаються з урахуванням амортизації або з використанням методу прискореної амортизації. Строки лізингу не можуть перевищувати строків амортизації майна. За користування об'єктом лізингу лізингодавець бере з користувача лізингові платежі. Лізинговий платіж складається з двох величин: вартості майна і лізингового проценту. Лізинговий процент орієнтується на розмір позичкового проценту банка.

Переваги лізингу для банка:

1. Збільшення кола банківських операцій, зростання чисельності клієнтів і відповідно збільшення одержуємих доходів.

2. Банк має право нараховувати на майно в оренді амортизаційні відрахування, які не обкладаються податками, і можуть бути джерелом коштів для придбання нового обладнання.

Переваги лізингу для орендаря:

1. Дозволяє запобігати втратам пов'язаним з моральним старінням обладнання, та використовувати у господарстві нові досягнення НТП.

2. Стабільні платежі дозволяють зменшити вплив інфляції.

3. Платежі за обладнання йдуть не із прибутку.

|

|

|

Дата добавления: 2014-01-07; Просмотров: 908; Нарушение авторских прав?; Мы поможем в написании вашей работы!