КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

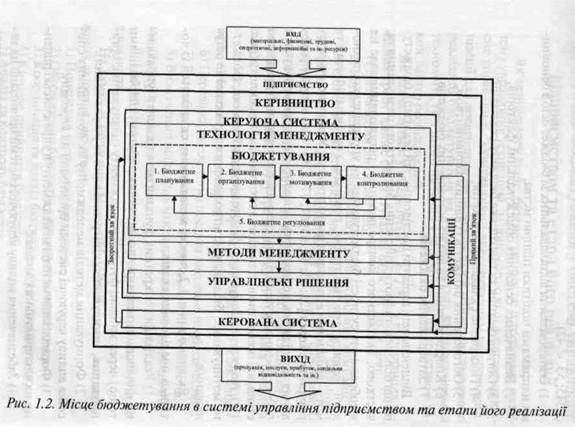

Місце бюджетування у системі управління підприємством та етапи його реалізації

|

|

|

|

Автоматизація бюджетування на підприємстві.

Та етапи його реалізації.

Місце бюджетування у системі управління підприємством

ТЕМА 3. МІСЦЕ, ЕТАПИ ТА АВТОМАТИЗАЦІЯ БЮДЖЕТУВАННЯ У СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ.

Як зазначалось вище, бюджетування це інтегрована в систему управління технологія, за допомогою якої досягається якісне управління формуванням і використанням ресурсів організації для досягнення визначених цілей. Щодо послідовності реалізації бюджетування на підприємствах як управлінської технології, то з цього питання у літературі та на практиці є також багато розбіжностей.

Як зазначається у літературі [51, с. 276], у корпораціях західних країн процес бюджетування включає такі етапи:

1) Визначення загальної цілі;

2) Встановлення завдань підрозділам (філіям) компанії;

3) Оцінювання ключових напрямів фінансової діяльності (потреби у капіталі, величини обсягу реалізації, фінансового стану тощо);

4) Підготовка бюджетів: за доходами від реалізації, витратами виробництва, з руху грошових коштів, активів і пасивів балансу тощо;

5) Підготовка бюджетів підрозділів і зведеного (консолідованого) бюджету по корпорації в цілому;

6) Перевірка бюджетів на предмет внесення необхідних змін;

7) Розробка щомісячних звітів про виконання бюджетів;

8) Визначення відхилень між запланованими та фактичними статтями доходів і витрат;

9) Підготовка рекомендацій з покращання майбутньої діяльності.

На думку В.Бочарова (51, с. 276], у Росії процес бюджетування включає такі етапи:

1) Попередня підготовка бюджетів;

2) Обговорення бюджетів з вищим керівництвом;

3) Координація та аналіз бюджетів, що розглядаються;

4) Кінцеве прийняття бюджетів;

5) Аналіз та контроль бюджетів.

На думку С.Голова, З.Клеменової та О.Крайник, в Україні бюджетування реалізовується через такі послідовні етапи [23, с. 345; 53, с. 42]:

1) Ознайомлення відповідальних за бюджет осіб з основними напрямами політики підприємства;

2) Визначення основних обмежувальних факторів;

3) Обгрунтування та підготовка бюджету реалізації;

4) Попереднє складання бюджетів;

5) Обговорення бюджетів із вищим керівництвом;

6) Координування та аналіз обговорених бюджетів;

7) Затвердження бюджетів.

Вищенаведені варіанти послідовностей реалізації бюджетування більше нагадують здійснення бюджетного планування та, частково, бюджетного контролювання і регулювання, але не відображають сутності бюджетування як управлінської технології, не висвітлюють питання, пов'язані з організаційними та моти- ваційними аспектами цього процесу. Узагальнення літературних джерел [23; 51; 53; 63; 67; 77; 136] і результати проведених досліджень дозволяють запропонувати реалізовувати бюджетування як управлінську технологію через такі послідовні етапи, які іманентно випливають з технології менеджменту (рис. 1.2): бюджетне планування, бюджетне організування, бюджетне мотивування, бюджетне контролювання та бюджетне регулювання.

Як видно з рис. 1.2, процес менеджменту складається із чотирьох послідовних етапів:

1) Реалізація конкретних функцій менеджменту (управління фінансами, кадрами, постачанням, збутом, підрозділами тощо) через загальні функції менеджменту (планування, організування, мотивування, контролювання та регулювання).

2) Формування методів менеджменту як потенційних способів впливу керуючої системи організації на керовану.

3) Формалізація методів менеджменту в управлінські рішення на альтернативних засадах.

4) Забезпечення впливу керуючої системи організації на керовану на засадах механізмів керівництва (влаци, лідерства тощо).

4) Забезпечення впливу керуючої системи організації на керовану на засадах механізмів керівництва (влаци, лідерства тощо).

Бюджетування як управлінська технологія безпосередньо реалізовується на першому етапі процесу менеджменту та формує базу для виконання всіх наступних етапів. У табл. 1.7 наведено коротку змістову та функціональну характеристики етапів бюджетування.

Таким чином, бюджетування охоплює розроблення бюджетів різних видів на підприємстві, побудову в організаційній структурі управління органів, що займатимуться бюджетуван-ням, формування положень щодо стимулювання розробників і виконавців бюджетів, перевірку та оцінювання результативності функціонування бюджетної системи на підприємстві, усунення недоліків та відхилень, що виявлені у процесі бюджетного контролювання, на основі забезпечення необхідних регулювальних заходів.

Таблиця 1.7 Змістова та функціональна характеристика етапів бюджетування

| Етапи бюджетування | Змістова характеристика етапів | Функціональна характеристика етапів | ||

| 1. Бюджетне планування | Процес формування бюджетів на обмежений період (рік, квартал, місяць) з метою визначення на засадах багатоваріантного аналізу у кількісній формі обсягу потреб і ресурсів (доходів і витрат, надходжень і видатків, активів і пасивів), оптимізації їх структури та кореспонденції з метою досягнення установлених цілей організації із врахуванням наявності певних обмежень та впливу чинників середовища функціонування | Забезпечує формування орієнтирів діяльності підприємства у сферах фінасової результативності, платоспроможності, ліквідності, ділової активності, визначає перспективи розвитку тапотенційні проблеми | ||

| 2. Бюджетне організування | Процес формування та упорядкування організаційної структури управління відповідно до цілей бюджетування й розроблення організаційних механізмів реалізації та використання бюджетів | Формує механізми відповідальності за витрати, доходи,видатки та надходження підприємства, визначає обсяги повноважень та функцій працівників при реалізації бюджетування, визначає координуючий орган, за яким закріплено функції кінцевого розподілу ресурсів організації та вирішення бюджетних конфліктів | ||

| 3. Бюджетне мотивування | Процес стимулювання працівників при розробленні та виконанні бюджетів організації з метою досягнення визначених організаційних цілей | Формує мотиваційні механізми до активізації та якісної реалізації бюджетних процесів на підприємстві | ||

| 4. Бюджетне контролювання | Процес перевірки та оцінювання результативності функціонування бюджетної системи на підприємстві відповідно до встановлених критеріїв і стандартів, та, зокрема, оцінюванням бюджетів організації | Забезпечує систематичний моніторинг реалізації бюджетних процесів на всіх стадіях та етапах | ||

| 5. Бюджетне регулювання | Усунення недоліків, відхилень, неточностей, неузгодженостей, що виявлені у процесі бюджетного контролювання, та здійснення необхідних коректив на попередніх етапах бюджетування | Дозволяє забезпечити реагування на непередбачувані зміни, пов'язані із прорахунками у плануванні чи невизначеністю діяльності організації | ||

У результаті реалізації бюджетування шляхом бюджетного планування, організування, мотивування, контролювання та регулювання (рис. 1.2) на кожному з етапів повинні сформуватися конкретні методи менеджменту — способи впливу керуючої системи організації на керовану (табл. 1.8). Власне, при реалізації бюджетування основним завданням керуючої системи є продукування методів менеджменту як потенційних інструментів впливу на працівників організації. Сформовані на кожному з етапів реалізації бюджетування методи менеджменту надалі слугують базою для прийняття обгрунтованих управлінських рішень з метою упорядкування діяльності організації, покращання ситуації з фінансовою результативністю, розрахунковою активністю та фінансовою стабільністю підприємства загалом [63; 64; 66; 67; 69; 76; 78].

Таблиця 1.8 Приклади методів менеджменту, отриманих на відповідних етапах реалізації бюджетування

| Етапи реалізації бюджетування | Приклади методів менеджменту, отриманих на відповідних етапах | ||

| 1. Бюджетне планування | - Бюджети різних видів; - кошториси для різних об'єктів; - плани-графіки надходжень чи виплат грошових коштів; - модель консолідування бюджетних показників; - положення про бюджетне планування; - норми та цільові ліміти бюджетних показників; - графіки формування та виконання бюджетів в організації. | ||

| 2. Бюджетне організування | - Положення про бюджетну (фінансову) організаційну структуру управління; - положення про бюджетний комітет на підприємстві (Додаток А); - посадові інструкції працівників бюджетного комітету; - наказ про впровадження системи бюджетування на підприємстві (Додаток Б); - схема документообігу при бюджетуванні; - бюджетний регламент тощо. | ||

| 3. Бюджетне мотивування | - Положення про бюджетне мотивування в організації; - положення про преміювання працівників організації за виконання та перевиконання бюджетних показників; - положення про преміювання працівників організації за досягнення економії ресурсів; | ||

| - положення про формування фондів оплати праці центрів відповідальності з урахуванням виконання бюджетних показників; - положення про розподіл прибутків та надприбутків в організації зі стимулюючою метою при досягненні планових бюджетних показників тощо. | |||

| 4. Бюджетне контролювання | - Положення про бюджетне контролювання в організації; - методика аналізу виконання бюджетних показників; - звіти про виконання бюджетів тощо. | ||

| 5. Бюджетне регулювання | Накази, розпорядження, вказівки, рекомендації щодо усунення недоліків, відхилень, неузгодженостей у функціонуванні бюджетних систем, виявлених у процесі бюджетного контролювання. | ||

Необхідно зазначити, що основними методами менеджменту, сформувати які покликані управлінці у результаті реалізації бюджетування, є бюджети, всі ж інші методи менеджменту створюють умови для ефективної реалізації та виконання бюджетів. Усі методи менеджменту мають певний альтернативний характер, потребують вибору оптимального варіанта та відповідного узаконення, тому не можуть здійснювати вплив на керовану систему поки не трансформуються в управлінські рішення. Лише після цього забезпечуватиметься безпосередній вплив керуючої системи на виконавців на засадах керівництва.

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 730; Нарушение авторских прав?; Мы поможем в написании вашей работы!